执行摘要:

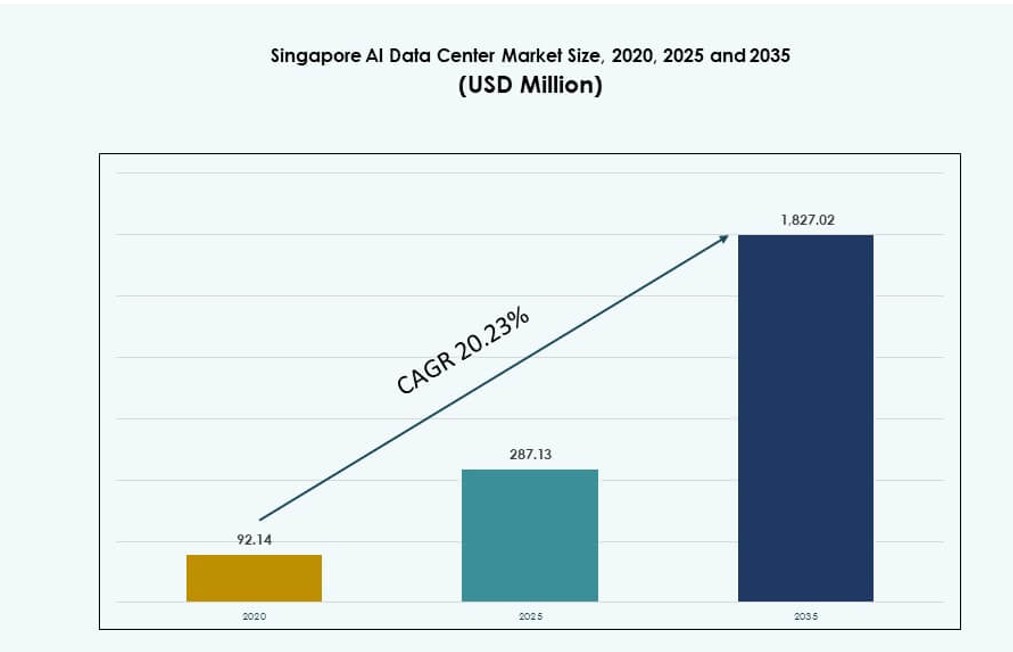

新加坡AI数据中心市场规模从2020年的9214万美元增长到2025年的2.8713亿美元,预计到2035年将达到18.2702亿美元,预测期内的年复合增长率为20.23%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年新加坡AI数据中心市场规模 |

2.8713亿美元 |

| 新加坡AI数据中心市场,年复合增长率 |

20.23% |

| 2035年新加坡AI数据中心市场规模 |

18.2702亿美元 |

强有力的政府政策、智慧国计划和企业AI需求推动了市场的快速增长。企业正在部署高密度计算基础设施,以支持大型AI模型和实时分析。运营商投资于液冷、可再生能源整合和GPU优化设计,以满足AI需求。新加坡的战略位置和连接性使其成为区域AI服务的首选中心。投资者看好其监管透明度、可扩展性和进入区域市场的机会。

由于其数字成熟度、海底电缆接入和稳定的能源政策,新加坡在东南亚AI数据中心基础设施中处于领先地位。它占据了区域容量的主导份额,同时支持马来西亚、印度尼西亚、泰国、越南和菲律宾的AI部署。这些新兴市场依赖新加坡的互联互通来实现低延迟的AI应用。这种区域整合加强了新加坡的领导地位,使其成为东盟AI基础设施扩展的核心基地。

市场动态:

市场驱动因素

AI驱动的基础设施采用和企业数字化加速

AI工作负载正在重塑数据中心的设计、运营和优化方式。企业正在现代化IT系统,以应对不断扩大的AI需求,包括大型模型训练和高容量推理。新加坡提供稳定的电力、海底电缆路线和中立接入,吸引了全球科技巨头。超大规模企业和托管服务提供商正在扩大运营以应对这一转变。新加坡AI数据中心市场支持AI就绪的机架密度、GPU集群和低延迟基础设施。它能够在金融、医疗和物流领域快速部署基于AI的服务。企业将其视为亚太地区AI运营的战略位置。投资者看好新加坡的政策稳定性和网络覆盖范围。政府对AI、人才发展和可持续性的支持增强了投资者的信心。

- 例如,谷歌在2024年完成了其在新加坡的第四个数据中心设施,使当地总投资达到约50亿美元。此次扩展加强了新加坡的云基础设施,并使其区域云区域能够提供如搜索和工作空间等AI服务。

政府对以AI为先的数字经济和智慧国计划的支持

新加坡的智慧国和数字经济战略优先考虑在关键领域部署AI。国家AI计划通过促进AI研究、公共和私营部门的合作以及监管明确性来鼓励行业转型。这些政策增强了AI计算访问并支持先进的数据中心。公共机构将AI整合到服务中,提升了对安全云和边缘基础设施的需求。新加坡AI数据中心市场受益于技术和可持续性之间的协调规划。关于绿色建筑规范、碳报告和能源使用效率的明确指导方针支持负责任的增长。开发商将设施设计与以AI为中心的需求和未来电力可扩展性相结合。数据中心参与者获得采用可持续冷却和软件定义电力系统的激励措施。这一政府主导的推动使新加坡成为受监管AI增长的典范。

- 例如,在国家AI战略2.0下,IMDA与谷歌合作开展了如AI Trailblazers等项目,以支持AI计算基础设施。这一努力与新加坡发展其数据中心枢纽并推动AI主导的经济发展的目标一致。

战略位置、海底连接和AI工作负载互操作性

新加坡位于主要海底电缆系统的交汇处,能够实现与亚洲、欧洲和美国的高速数据交换。它在全球AI数据流中发挥着关键作用。互联的数据中心确保AI服务的低延迟交付和跨境实时决策。新加坡AI数据中心市场因其作为国际云、企业和AI生态系统枢纽的地位而受益。它支持联邦学习、分布式推理和混合云模型。企业依赖新加坡来弥合区域计算差距并管理数据合规性。跨多个地理区域的AI工作负载受益于该位置的带宽可用性和网络弹性。开发人员在新加坡部署高密度GPU服务器以支撑AI训练。这一战略价值推动了全球参与者的长期基础设施承诺。

企业AI的快速采用和垂直特定用例的扩展

金融、制造、零售和媒体等行业的企业正在核心运营中部署AI。像欺诈检测、视觉检查、预测分析和实时个性化这样的用例增加了AI计算需求。新加坡成熟的数字经济为AI部署提供了肥沃的基础。新加坡AI数据中心市场作为这些工作负载的关键支柱,提供电力、网络和热可靠性。它使组织能够安全地实验、扩展和完善AI系统。托管服务提供商提供专用的AI区域,配备预配置的机架和可扩展的电力。量身定制的服务产品与垂直特定的AI工具和延迟需求相一致。这一演变支持企业AI项目的更快上市周期,并鼓励持续的数据中心投资。

市场趋势

AI专用区域和GPU就绪托管配置的兴起

托管服务提供商正在为AI工作负载设计专用区域,提供专业的电力和冷却支持。这些区域具有高机架密度、液体冷却和专用网络结构。新加坡AI数据中心市场对支持NVIDIA H100或AMD MI300系统的环境兴趣日益增加。运营商将AI就绪模块作为高级服务进行营销。GPU配置需要量身定制的电力传输和气流策略。客户期望在AI工作负载调度、电力供应和数据传输方面具有灵活性。这些升级标志着从通用托管向AI中心托管的转变。这反映了向工作负载感知设施设计和运营的趋势。新加坡正定位自己成为可扩展GPU即服务基础设施的领导者。

可持续的AI数据中心运营和绿色AI计算实践

新加坡的数据中心生态系统正在向以可持续性为重点的AI基础设施发展。运营商使用AI优化能源使用、气流和设备生命周期。液体冷却、AI集成的BMS和模块化设计减少了运营碳排放。新加坡AI数据中心市场通过采用可再生能源采购和绿色建筑标准支持这一趋势。开发商与公用事业公司和研究实验室合作改进能源使用模型。AI计算设施预计将在规模与排放目标之间取得平衡。注重碳排放的企业客户更倾向于选择具有净零路线图的运营商。可持续性正成为AI数据中心采购中的一个差异化因素。这一趋势与新加坡更广泛的环境和ESG目标一致。

边缘AI和联邦学习支持低延迟应用

对实时AI服务的需求推动了对边缘AI基础设施的投资。自动驾驶汽车、智能监控和AR/VR等用例依赖于靠近数据源的推理。新加坡通过促进微型数据中心和高速网络切片支持这一趋势。新加坡AI数据中心市场看到核心设施内边缘区域的整合。联邦学习使本地化AI模型更新无需中央数据传输。这些变化需要具有多层AI加速的互操作基础设施。电信提供商和云服务商合作在智慧城市部署中提供边缘计算。这加强了新加坡在低延迟AI应用交付中的角色。

AI驱动的设施管理和预测性维护自动化

运营商采用AI进行预测性设备维护、资源分配和安全管理。设施自动化工具分析传感器数据以检测热热点、气流效率低下或能源泄漏。新加坡AI数据中心市场支持采用自主运营以减少人为错误。预测分析延长硬件寿命并提高正常运行时间。AI系统检测异常并自动执行补救措施。这提高了弹性并降低了总拥有成本。AI支持的DCIM平台提供实时可视性和优化。运营商在智能基础设施和软件定义控制方面竞争。这些趋势重塑了新加坡AI数据中心的管理和监控方式。

市场挑战

土地、电力和冷却限制限制了扩展范围和运营灵活性

新加坡有限的土地可用性限制了大规模数据中心的扩展。分区法规和绿色建筑标准限制了开发选项。新加坡AI数据中心市场面临在有限空间内创新的压力。电力供应仍然受到严格监管并需获得分配批准。AI工作负载需要密集的电力供应和专业的冷却,给现有设施设计带来压力。开发商必须确保与AI容量规划一致的长期电力访问。冷却系统升级增加了复杂性和资本成本。运营商必须在性能、可持续性和合规性之间取得平衡。这些限制减缓了超大规模增长并增加了部署的前置时间。

人才短缺和复杂的AI基础设施集成阻碍了可扩展性

专业的AI数据中心部署需要在电力系统、AI工作负载和热管理方面具备技能的人才。新加坡在这些领域面临人才供应缺口。新加坡AI数据中心市场在运营、软件和硬件层面都面临着劳动力限制。将AI硬件和编排工具集成到现有设施中带来了工程挑战。运营商必须培训员工以管理AI特定配置和混合环境。供应商锁定和快速的硬件过时增加了运营风险。客户要求具有不断发展的工作负载需求的敏捷基础设施。解决这些限制对于支持新加坡可扩展、面向未来的AI部署至关重要。

市场机遇

东南亚的新兴需求和东盟市场的企业AI部署

新加坡作为区域中心,为流向印度尼西亚、马来西亚、泰国和越南的AI服务提供支持。东盟各国企业寻求AI支持的平台,但缺乏本地基础设施。新加坡AI数据中心市场为区域AI交付提供了一个基础,具有接近性和合规性。跨国公司通过新加坡传输AI工作负载以获得延迟和法规优势。这种跨境需求扩大了容量需求并推动了共址增长。AI平台整合到东盟的银行、物流和制造业等行业。

政府激励措施和可持续创新推动下一代数据中心建设

政府倡议支持绿色AI基础设施、试点项目和研发。新加坡AI数据中心市场受益于促进可持续性、AI开发和劳动力培训的合作伙伴关系。新的激励计划专注于节能技术、AI集成冷却和混合电力设置。这些计划降低了资本风险并促进了早期采用。运营商尝试AI原生架构,使新加坡成为创新部署的试验场。

市场细分

按类型

由于全球云和人工智能公司在该国建立区域基础设施,新加坡的AI数据中心市场由超大规模设施主导。超大规模数据中心占据最大份额,这得益于对AI训练集群和分布式工作负载的需求。托管和企业部门也在增长,受到灵活部署模式和电力供应的支持。边缘/微型数据中心规模较小,但随着低延迟应用和城市部署的增加,其重要性逐渐提高。

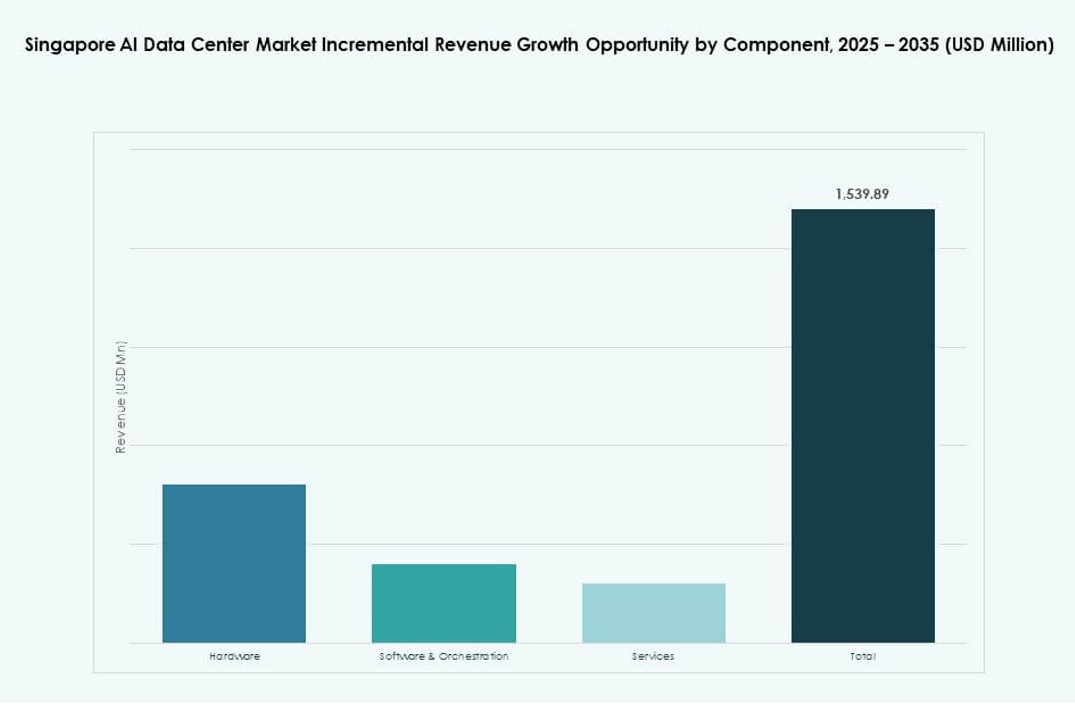

按组件

由于AI训练和推理所需的高强度计算能力,硬件在新加坡AI数据中心市场中占据主导地位。GPU服务器、NVMe存储和高速网络设备推动资本投资。软件和编排平台正在获得动力,特别是在AI工作负载调度和资源优化方面。随着运营商为企业客户提供端到端的部署、监控和优化支持,服务也在稳步增长。

按部署

混合部署在新加坡AI数据中心市场中占据重要地位,因为企业结合本地和云资源以满足合规性和性能需求。由于公共云的扩展和AI模型托管,云部署增长迅速。本地部署在银行和医疗等需要控制和低延迟的行业中仍然具有相关性。AI的采用加速了向动态、多层部署策略的转变。

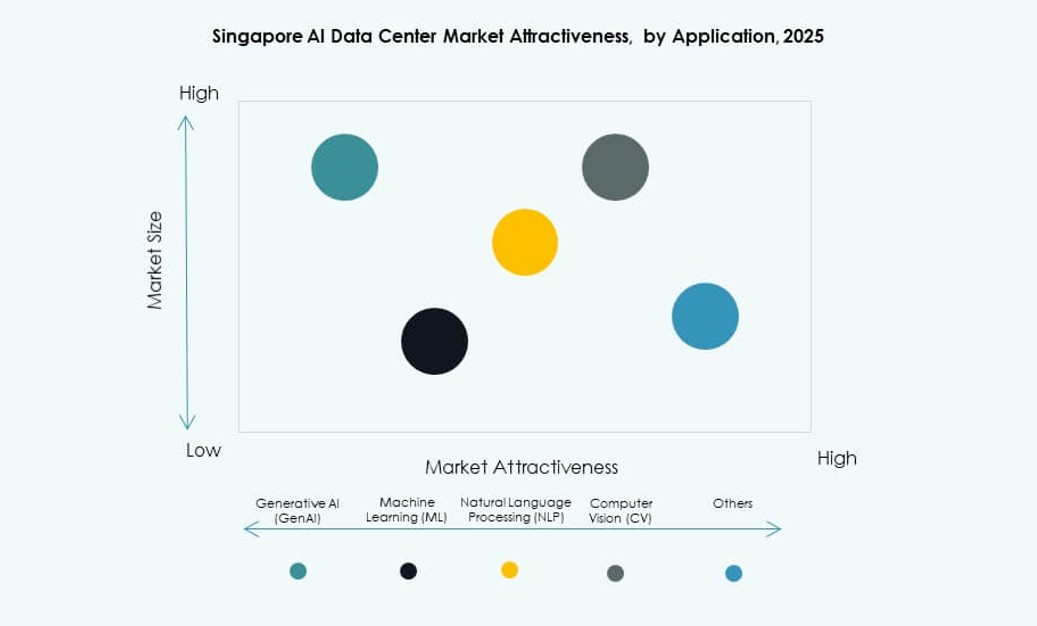

按应用

由于企业在预测分析、欺诈检测和自动化中的广泛使用,机器学习(ML)在新加坡AI数据中心市场中占据最高份额。生成式AI(GenAI)正在快速增长,受到内容创作、聊天机器人和合成媒体创新的推动。NLP和CV应用支持客户服务、监控和医疗保健中的用例。其他应用包括在各个行业中的推荐系统和机器人流程自动化。

按垂直行业

IT和电信行业主导着新加坡AI数据中心市场,作为云和网络密集型AI应用的基础。BFSI和医疗保健行业紧随其后,受到对实时洞察、自动化和合规托管需求的推动。零售和媒体行业正在整合GenAI和个性化工具,而制造和汽车行业则利用AI进行流程优化。这些垂直行业塑造了新加坡AI数据中心的需求概况和设施规格。

区域洞察

新加坡在东南亚的AI数据中心市场中领先,占据了区域容量的60%以上。它是超大规模和区域托管中心的主要位置。新加坡AI数据中心市场作为分布于东盟的AI服务的门户。战略位置、强大的连接性和政府政策支持使新加坡具有强大的领先地位。

- 例如,ST Telemedia Global Data Centres 在其新加坡设施中运营超过110 MW的IT负载能力。这些数据中心支持高密度企业和AI工作负载,反映出主要运营商如何扩展基础设施以满足新加坡AI数据中心市场中日益增长的AI计算需求。

马来西亚和印度尼西亚正在成为新兴的次区域枢纽,占东南亚AI相关数据中心扩展的约25%。这些国家为大规模部署提供土地和电力优势。许多在新加坡托管的AI工作负载通过边缘计算扩展到这些市场。新加坡强大的对等和海底连接支持这些操作。

泰国、越南和菲律宾代表剩下的15%,由于数字化和企业AI兴趣而稳步增长。新加坡通过提供跨境基础设施在其AI采用中发挥支持作用。它为东南亚的AI开发提供可扩展的计算和合规性。这种区域整合加强了新加坡在AI生态系统中的领导地位。

- 例如,在2025年10月,新加坡宣布在裕廊岛上建立一个700 MW的低碳数据中心园区。该项目旨在通过可持续的共享基础设施和更清洁的能源来源支持下一代计算和AI工作负载。

竞争洞察:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Empyrion Digital

- Equinix

- Digital Realty Trust

- 亚马逊网络服务 (AWS)

- 微软 Azure

- 谷歌云

- NVIDIA

- 惠普企业 (HPE)

新加坡AI数据中心市场竞争激烈,由本地运营商和全球超大规模云服务商塑造。ST Telemedia 和 Keppel 主导国内基础设施领域,提供可扩展和可持续的AI就绪设施。像 Equinix 和 Digital Realty 这样的全球领导者提供专为AI工作负载量身定制的丰富互联平台。AWS、微软和谷歌等云超大规模服务商正在扩展GPU优化的基础设施,以支持AI模型训练和推理。像NVIDIA和HPE这样的硬件供应商提供对AI部署至关重要的高密度计算系统。它依赖于对混合基础设施的强烈需求、监管清晰度以及与东南亚数字经济的接近。竞争差异化集中在能源效率、液体冷却集成和边缘AI支持上。

最新动态:

- 2025年11月,KKR和新电信推进收购ST Telemedia Global Data Centres的全部所有权的谈判,交易金额超过50亿新元(39亿美元),以增强其在新加坡的AI驱动数据中心能力。

- 2025年9月,BDx数据中心宣布与HEXA Renewables达成战略合作,支持新加坡和马来西亚电网的50 MW绿色能源模式。 该协议将为数据中心运营引入清洁能源。此次合作强调了数字基础设施的可持续性和脱碳,以支持该地区的AI工作负载。

- 2025年7月,DayOne数据中心在新加坡裕廊破土动工,建设其首个专注于AI的大规模数据中心。 该20 MW设施旨在满足东南亚日益增长的AI需求,并加速公司的扩张。DayOne还与当地机构建立了可再生能源合作伙伴关系和研究联系,以促进可持续数据中心创新。

- 2025年3月,STT GDC获得NVIDIA DGX-Ready数据中心计划认证。 这一里程碑使其设施配备了先进的液冷和机架系统,专为高密度AI工作负载量身定制,使其能够吸引全球客户的高端GPU集群托管。