Résumé exécutif :

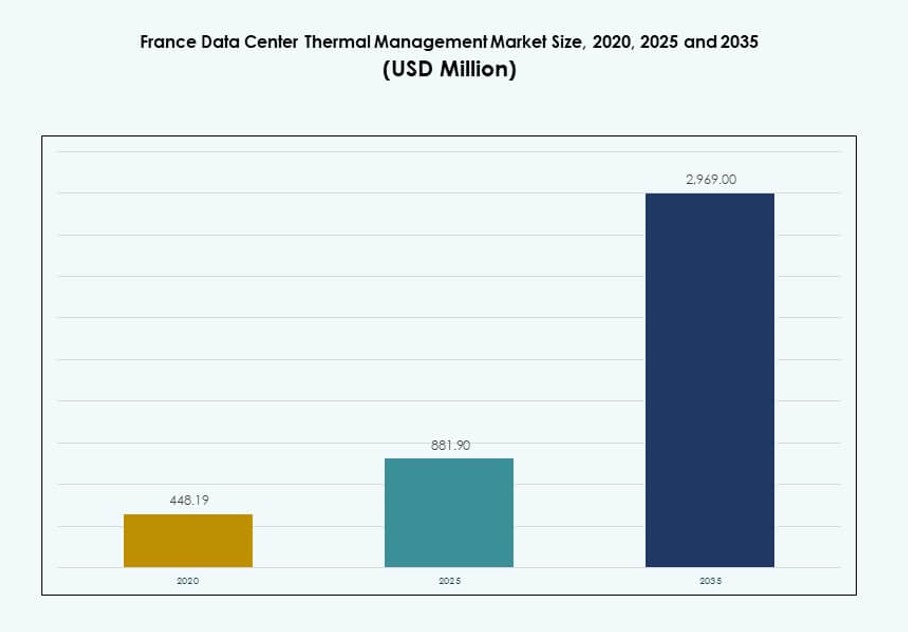

La taille du marché de la gestion thermique des centres de données en France était évaluée à 448,19 millions USD en 2020 pour atteindre 881,90 millions USD en 2025 et devrait atteindre 2 969,00 millions USD d’ici 2035, avec un TCAC de 12,83 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en France 2025 |

881,90 Millions USD |

| Marché de la Gestion Thermique des Centres de Données en France, TCAC |

12,83% |

| Taille du Marché de la Gestion Thermique des Centres de Données en France 2035 |

2 969,00 Millions USD |

La demande croissante pour les charges de travail d’IA, l’informatique en nuage et les déploiements hyperscale stimule l’innovation dans l’infrastructure thermique. Les opérateurs adoptent le refroidissement liquide, les systèmes hybrides et l’optimisation thermique pilotée par l’IA pour gérer les densités de racks croissantes. La poussée vers la durabilité, ainsi que la conformité réglementaire, accélère la transition vers des technologies à haute efficacité et faibles émissions. Le marché sert de point focal stratégique pour les fournisseurs, les investisseurs et les opérateurs hyperscale visant à équilibrer les performances et les objectifs environnementaux.

Paris et la région Île-de-France sont en tête grâce à une forte concentration de centres de données, une connectivité avancée et une demande en nuage. Marseille et les zones environnantes du sud émergent comme des pôles, stimulés par la connectivité des câbles sous-marins et les expansions hyperscale. Les régions de l’est comme Lyon voient également une traction due à la numérisation industrielle et aux déploiements en périphérie. La combinaison de la préparation de l’infrastructure et des incitations régionales façonne les stratégies thermiques à travers la France.

Dynamique du Marché :

Moteurs du Marché

Augmentation des Charges de Travail d’IA et Déploiements de Serveurs à Haute Densité Stimulent les Améliorations de l’Infrastructure de Refroidissement

L’adoption de l’IA et les charges de travail de calcul haute performance augmentent la densité de puissance dans les centres de données français. De nombreuses installations gèrent désormais des racks dépassant 20 kW, créant une pression sur les systèmes de refroidissement hérités. Ce changement de demande accélère l’adoption du refroidissement liquide et des technologies directes sur puce. Les opérateurs priorisent l’efficacité thermique pour maintenir le temps de fonctionnement et les niveaux de service. Les entreprises nécessitent des solutions de refroidissement évolutives pour soutenir les charges de calcul fluctuantes. Le marché de la gestion thermique des centres de données en France répond en intégrant des conceptions de refroidissement de nouvelle génération. Les développeurs de centres de données conçoivent désormais des installations avec des stratégies axées sur le refroidissement. Cette transformation s’aligne avec la croissance pilotée par l’IA à travers les campus hyperscale et d’entreprise. Les systèmes thermiques jouent un rôle stratégique pour assurer la performance et la durabilité.

- Par exemple, le dernier système de refroidissement Smart Datacenter d’OVHcloud utilise des waterblocks directs sur puce dans un circuit d’eau en boucle fermée pour réduire la consommation d’électricité de refroidissement jusqu’à 50 %. Le système intègre des contrôles pilotés par l’IA et des modules de refroidissement compacts pour améliorer l’efficacité et réduire la consommation d’énergie à travers ses serveurs et racks.

Objectifs de Durabilité Stricts et Normes d’Efficacité Énergétique Façonnant les Stratégies de Conception

La France impose des objectifs d’efficacité énergétique dans le cadre de la politique climatique de l’UE et de la feuille de route pour la durabilité des centres de données. Les opérateurs doivent respecter des seuils stricts de PUE et WUE pour se conformer aux objectifs de neutralité carbone. Cela pousse les installations à adopter le refroidissement gratuit, les refroidisseurs alimentés par des énergies renouvelables et les modèles de réutilisation de la chaleur. Les réglementations énergétiques affectent les entreprises de colocation, les constructeurs hyperscale et les zones de données soutenues par le gouvernement. Le marché de la gestion thermique des centres de données en France se développe alors que les entreprises s’empressent d’intégrer des technologies à faibles émissions. Les cadres réglementaires soutiennent la transition du refroidissement par air vers des systèmes hybrides et liquides. Les centres de données alignés sur les objectifs écologiques bénéficient d’avantages fiscaux et de financements publics. L’efficacité énergétique devient un facteur de différenciation concurrentiel à travers les installations.

- Par exemple, Equinix PA10 à Saint-Denis utilise six refroidisseurs de 2,4 MW refroidis par eau avec confinement des allées chaudes pour soutenir une performance thermique efficace, en conformité avec les réglementations françaises qui exigent un rapport énergétique annuel pour les sites de centres de données dépassant une capacité de 500 kW.

Croissance Rapide de la Colocation et de l’Expansion du Cloud dans les Principales Zones Métropolitaines

La demande pour l’infrastructure de colocation et de cloud continue d’augmenter à Paris, Marseille et Lyon. Les fournisseurs de cloud mondiaux et les opérateurs nationaux étendent leurs empreintes pour servir les charges de travail 5G, fintech et de contenu. Les systèmes thermiques doivent évoluer rapidement pour correspondre aux mises à niveau de la puissance informatique. Le marché de la gestion thermique des centres de données en France connaît une croissance grâce aux configurations prêtes pour l’edge et modulaires. La résilience thermique devient essentielle à mesure que les charges de travail migrent vers des racks à haute densité. Les fournisseurs proposent une optimisation thermique assistée par l’IA pour des environnements variables. Les centres de données ciblant les segments d’entreprise et d’IA considèrent le refroidissement comme un investissement d’infrastructure essentiel. Un refroidissement résilient assure la continuité du service lors de surtensions électriques et d’événements climatiques.

Afflux d’Investissements des Opérateurs Hyperscale Créant une Pression sur les Systèmes Hérités

La France est devenue un point chaud pour les investissements hyperscale d’Amazon, Microsoft et Meta. Les grandes installations exigent un contrôle thermique avancé, intégrant souvent à la fois des systèmes aériens et liquides. Les solutions traditionnelles basées sur l’air ne répondent plus aux objectifs de densité ou de durabilité. Le marché de la gestion thermique des centres de données en France soutient les réaménagements d’installations et les projets de type greenfield avec des modules de refroidissement haute performance. Ces sites nécessitent une disponibilité 24/7, une redondance N+1 ou 2N, et des actifs thermiques évolutifs. Les fournisseurs d’équipements se concentrent sur la maintenance prédictive et les analyses thermiques basées sur l’apprentissage machine. Les investisseurs voient la gestion thermique comme clé pour pérenniser les centres de données. Un refroidissement à haute capacité débloque le potentiel de revenus à travers les clusters d’IA, SaaS et d’apprentissage machine.

Tendances du Marché

Adoption de Systèmes de Refroidissement Liquide et Hybride dans les Conceptions d’Installations de Nouvelle Génération

Les opérateurs dépassent les systèmes aériens traditionnels pour se tourner vers des modèles de refroidissement à base de liquide et hybrides. Les échangeurs de chaleur liquide direct-to-chip et à porte arrière sont adoptés dans les environnements de serveurs denses. Les solutions hybrides permettent de passer du refroidissement libre au liquide lorsque les charges thermiques atteignent leur maximum. Le marché de la gestion thermique des centres de données en France évolue avec des configurations modulaires qui intègrent plusieurs technologies. Les fournisseurs proposent désormais des racks clés en main avec des unités de refroidissement intégrées. Les installations recherchent des systèmes adaptatifs qui s’auto-ajustent en fonction des charges thermiques. Cela améliore l’efficacité énergétique tout en réduisant les risques opérationnels. Le refroidissement modulaire soutient les expansions par phases et réduit les dépenses d’investissement pour les nouveaux entrants.

Intégration de la surveillance intelligente et de l’IA pour l’optimisation prédictive du refroidissement

Les outils de contrôle thermique basés sur l’IA et le ML gagnent en popularité dans les installations françaises. Les plateformes DCIM offrent désormais des analyses de flux d’air en temps réel et une cartographie prédictive des charges. Cela permet aux opérateurs d’ajuster de manière préventive les points de consigne de refroidissement en fonction de la demande prévue. Le marché de la gestion thermique des centres de données en France soutient ces avancées grâce à des couches logicielles intégrées à l’IA. Des économies d’énergie de refroidissement allant jusqu’à 30 % sont réalisées grâce aux informations basées sur les données. Les capteurs et les jumeaux numériques modélisent la dynamique des flux d’air dans les salles et les allées. Les gestionnaires d’installations s’appuient sur une visibilité continue des performances pour ajuster les vitesses des ventilateurs, le débit de liquide de refroidissement et les barrières de confinement. Le logiciel devient aussi vital que le matériel dans les stratégies de refroidissement.

Systèmes de chaleur récupérée et intégration du chauffage urbain dans les pôles urbains

Des villes comme Paris et Lyon promeuvent le chauffage urbain en utilisant la chaleur résiduelle des centres de données. Les opérateurs déploient des systèmes de réutilisation de chaleur à base d’eau qui alimentent les réseaux municipaux. Cela s’aligne avec les objectifs de réduction de carbone soutenus par le gouvernement et les cibles de neutralité carbone. Le marché de la gestion thermique des centres de données en France permet la récupération de chaleur en réaménageant les installations existantes. Les projets sont éligibles aux obligations vertes et aux subventions pour les infrastructures publiques. Les entreprises capturent l’énergie thermique excédentaire des échappements de serveurs grâce à des pompes à chaleur. La chaleur récupérée sert des charges résidentielles ou industrielles, générant des revenus récurrents. Le positionnement stratégique dans les zones urbaines augmente la valeur des installations et l’attrait ESG.

Modules de refroidissement personnalisés pour les micro-centres de données Edge, IA et basés sur GPU

Les cas d’utilisation pilotés par l’IA, comme les systèmes autonomes et l’analyse en temps réel, stimulent la demande pour les centres de données Edge. Ces sites fonctionnent souvent dans des environnements contraints avec des profils de température variables. Le marché de la gestion thermique des centres de données en France soutient la croissance Edge grâce à des modules de refroidissement compacts et robustes. Des mini-systèmes à base de liquide sont déployés pour prendre en charge les GPU et ASIC à la périphérie. Les unités de refroidissement intégrées gèrent des charges à haute densité avec un bruit et un espace minimaux. Les fournisseurs proposent des unités préconçues pour un déploiement rapide. Ces systèmes gèrent les fluctuations de charge de travail et de climat avec des contrôles autonomes. Les solutions thermiques prêtes pour l’Edge ouvrent de nouveaux secteurs verticaux dans les secteurs de la fabrication, du commerce de détail et des télécommunications.

Défis du marché

Les coûts d’investissement élevés pour les systèmes de refroidissement avancés limitent l’adoption dans les petits centres de données

L’installation de systèmes de refroidissement liquide, de systèmes contrôlés par l’IA et de conceptions hybrides implique des investissements initiaux importants. Les opérateurs de centres de données de petite et moyenne taille ont du mal à justifier ces coûts. La modernisation des salles existantes nécessite des modifications structurelles et une main-d’œuvre spécialisée. Le marché de la gestion thermique des centres de données en France connaît une adoption retardée parmi les opérateurs traditionnels aux marges serrées. Les contraintes budgétaires limitent l’expérimentation de nouveaux modèles thermiques. Même lorsque le retour sur investissement est fort, les dépenses initiales restent un obstacle majeur. Les incitations publiques favorisent souvent les grands projets hyperscale, marginalisant les opérateurs moyens. Les barrières de coût affectent également les installations en périphérie dans les zones rurales dépourvues d’économies d’échelle.

La Complexité Réglementaire et Infrastructurelle Ralentit la Modernisation Thermique

La France applique des réglementations énergétiques détaillées et des directives environnementales pour les centres de données. Naviguer dans la conformité lors des mises à niveau de l’équipement ajoute du temps et des coûts. La disponibilité de l’énergie, l’accès à l’eau et le zonage urbain influencent les stratégies de refroidissement. Le marché de la gestion thermique des centres de données en France fait face à des disparités régionales en matière de permis et d’accès au réseau énergétique. Les lacunes infrastructurelles dans les zones rurales limitent le déploiement de systèmes de refroidissement gratuit ou de récupération de chaleur. Les retards dans la connexion aux sources renouvelables peuvent retarder la mise en service de systèmes de refroidissement écoénergétiques. La coordination entre les autorités locales, les fournisseurs d’énergie et les opérateurs complique le déploiement rapide. Ces obstacles augmentent le risque de projet et l’incertitude des délais.

Opportunités de Marché

La Construction Accélérée d’Infrastructures Hyperscale et IA Soutient l’Innovation des Systèmes Thermiques

La France accueille un nombre croissant de centres de données axés sur l’hyperscale et l’IA. Ces sites exigent des systèmes thermiques avancés pour gérer des nœuds de calcul denses. Le marché de la gestion thermique des centres de données en France peut se développer grâce à des modules de refroidissement intégrés, des logiciels prédictifs et la réutilisation de la chaleur perdue. Les opérateurs recherchent des conceptions de refroidissement résilientes et modulaires qui soutiennent un déploiement par phases. Les charges de travail de l’IA augmentent le besoin de refroidissement liquide et d’optimisation thermique à l’échelle du système. Les fournisseurs proposant des solutions sur mesure constatent une forte croissance des ventes dans les constructions à haute densité.

Les Objectifs de Durabilité Dictés par la Politique Créent une Demande pour un Refroidissement Écologique

Les mandats gouvernementaux poussent les centres de données à adopter des technologies de refroidissement écologiques. Cela ouvre des opportunités pour les fournisseurs de refroidissement gratuit, de systèmes d’eau souterraine et de logiciels écoénergétiques. Le marché de la gestion thermique des centres de données en France soutient les entreprises visant les certifications LEED ou ISO. Les investissements dans la récupération de chaleur, l’optimisation par IA et l’innovation thermique sont éligibles au soutien public. Les entreprises axées sur l’ESG positionnent les mises à niveau thermiques comme partie intégrante de stratégies plus larges de décarbonisation.

Segmentation du Marché

Par Taille de Centre de Données

Les grands centres de données dominent le marché de la gestion thermique des centres de données en France en raison des expansions hyperscale et de la croissance du cloud. Ces sites nécessitent des systèmes de refroidissement évolutifs capables de gérer des racks de 20 à 50 kW. Les centres de taille moyenne suivent, notamment dans les déploiements en périphérie et régionaux. Les petits centres de données contribuent modestement, se concentrant sur les salles informatiques d’entreprise et les fournisseurs de cloud locaux. Les sites plus grands bénéficient de refroidissement modulaire et hybride pour assurer flexibilité et disponibilité.

Par Technologie de Refroidissement

Le refroidissement par air reste largement utilisé, avec la domination de l’air direct et du confinement des allées dans les configurations héritées. Le refroidissement par liquide se développe rapidement dans les installations à haute densité, en particulier les systèmes directs vers la puce. Les systèmes hybrides, combinant air et liquide, gagnent en adoption pour des rénovations par étapes. Le marché de la gestion thermique des centres de données en France explore également les systèmes à changement de phase et thermoélectriques pour des besoins spécialisés. La demande se déplace vers des systèmes qui équilibrent efficacité et simplicité opérationnelle.

Par Composant

Le matériel domine le marché en termes de revenus, car les refroidisseurs, ventilateurs et composants de distribution forment la base des systèmes de refroidissement. Le logiciel se développe plus rapidement grâce à l’intégration de l’IA et des jumeaux numériques. Les services, y compris les rénovations et la surveillance à distance, croissent avec l’expansion des installations en périphérie et en colocation. Le marché de la gestion thermique des centres de données en France bénéficie de l’association du matériel avec des couches de logiciels intelligents et de services.

Par Matériel

Les unités de refroidissement et les refroidisseurs sont en tête, soutenant à la fois les infrastructures héritées et de nouvelle génération. Les ventilateurs, dispositifs de flux d’air et échangeurs de chaleur détiennent des parts significatives, en particulier dans les systèmes basés sur la salle et la rangée. Les infrastructures de tuyauterie et de distribution gagnent en pertinence dans les environnements refroidis par liquide. D’autres composants incluent des capteurs et des vannes pour un contrôle dynamique. Les fournisseurs innovent pour réduire l’empreinte et les niveaux de bruit dans les déploiements urbains.

Par Logiciel

Les tableaux de bord DCIM et les modules BMS restent des plateformes centrales pour la surveillance thermique. Les outils d’optimisation par IA émergent comme essentiels pour les ajustements de refroidissement en temps réel. Les simulations CFD soutiennent la conception et la planification des flux d’air dans les nouvelles constructions et les rénovations. Le marché de la gestion thermique des centres de données en France met l’accent sur les logiciels pour l’efficacité énergétique et la performance prédictive. Le logiciel est désormais central dans les stratégies d’infrastructure thermique.

Par Services

La maintenance préventive et les services d’installation dominent en raison de la demande récurrente. La surveillance en tant que service se développe à mesure que les installations externalisent la supervision thermique. Les rénovations et mises à niveau soutiennent la migration de l’air vers des systèmes hybrides ou liquides. Le marché de la gestion thermique des centres de données en France propose des services packagés alignés sur l’expansion modulaire. Un entretien efficace assure la performance à long terme des actifs et la conformité.

Par Type de Centre de Données

Les centres hyperscale sont en tête en raison de leur taille, densité et taux de croissance. Les installations de colocation et de cloud suivent, stimulées par l’externalisation des entreprises et la demande de SaaS. Les centres Edge/micro se développent rapidement dans les zones de télécommunications et de vente au détail. Les salles informatiques d’entreprise existent encore mais diminuent en part de marché. Le marché de la gestion thermique des centres de données en France s’aligne sur ce passage vers des modèles de calcul partagés et distribués.

Par Structure

Le refroidissement basé sur la salle domine les sites hérités mais connaît une croissance plus lente. Les modèles basés sur la rangée et le rack augmentent avec la densité et la modularité. Le refroidissement au niveau du rack soutient les déploiements d’IA et de GPU. Le marché de la gestion thermique des centres de données en France se tourne vers l’innovation au niveau du rack pour répondre aux contraintes de puissance et d’espace. Les systèmes confinés réduisent le gaspillage et améliorent le contrôle thermique.

Perspectives Régionales

La région parisienne détient plus de 55 % de part grâce à la densité et aux clusters hyperscale

L’Île-de-France domine le marché de la gestion thermique des centres de données en France avec plus de 55 % de part. Paris et ses zones environnantes abritent la plus grande concentration de centres de données de colocation, d’entreprise et hyperscale. Les coûts immobiliers élevés poussent les opérateurs à construire en hauteur, augmentant la densité des racks et la demande de refroidissement. Les installations ici utilisent des systèmes avancés de confinement d’air, de refroidissement par eau souterraine et de contrôle du flux d’air basé sur l’IA. Le réseau de fibre de la région et son statut de hub cloud en font une zone privilégiée pour les acteurs mondiaux. L’innovation en matière de refroidissement commence souvent dans cette région avant d’atteindre les villes secondaires.

- Par exemple, le centre de données PA10 d’Equinix à Saint-Denis s’étend sur 5 775 m² et dispose de six refroidisseurs à eau de 2,4 MW avec confinement des allées chaudes, supportant des densités de puissance de 4 à 8 kVA par armoire. Ces spécifications permettent une gestion thermique efficace dans les déploiements à haute densité.

Le Sud de la France détient environ 25 % de part grâce aux développements de Marseille et de l’Occitanie

Les régions du sud comme Provence-Alpes-Côte d’Azur et Occitanie représentent 25 % du marché. Le rôle de Marseille en tant que point d’atterrissage de câbles sous-marins en fait un hub stratégique de connectivité. Les fournisseurs hyperscale choisissent ces zones pour les coûts fonciers plus bas et l’accès aux énergies renouvelables. Les stratégies de refroidissement ici incluent le rejet de chaleur par eau de mer et les refroidisseurs à haute efficacité. Les installations bénéficient de zones climatiques stables permettant de plus longues fenêtres de refroidissement gratuit. Le marché de la gestion thermique des centres de données en France voit une croissance dans cette région à la fois par des constructions en terrain vierge et par l’expansion en périphérie.

- Par exemple, les centres de données MRS2 et MRS3 d’Interxion à Marseille utilisent un système innovant de refroidissement par rivière qui achemine l’eau à travers environ 3 km de tuyauterie enterrée et 27 échangeurs de chaleur, aidant les installations à atteindre une efficacité énergétique (PUE) d’environ 1,2.

Les régions de l’Est et de l’Ouest contribuent ensemble à 20 % avec des déploiements en périphérie et industriels

Les zones de l’Est, y compris Auvergne-Rhône-Alpes et Grand Est, voient un déploiement croissant de centres de données en périphérie et d’entreprise. Les zones de l’Ouest comme la Bretagne et les Pays de la Loire soutiennent les charges de travail informatiques industrielles et la colocation à petite échelle. Ces régions représentent ensemble environ 20 % du marché de la gestion thermique des centres de données en France. Les besoins en refroidissement varient en fonction du climat et de la taille des installations. Les fournisseurs proposent des configurations de refroidissement compactes et modulaires pour ces sites. Les gouvernements régionaux offrent des incitations pour l’intégration d’énergies propres dans les systèmes thermiques. La croissance reste stable avec des investissements ciblés dans l’infrastructure numérique.

Informations Compétitives :

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Trane Technologies plc

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Eaton Corporation

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

Le paysage concurrentiel du marché de la gestion thermique des centres de données en France reflète une forte participation des spécialistes mondiaux du CVC et de la gestion thermique. Vertiv et Schneider Electric maintiennent des parts élevées grâce à des portefeuilles larges couvrant le matériel, les logiciels et les services. Daikin, Trane et Johnson Controls innovent dans les refroidisseurs économes en énergie et les systèmes de confinement pour les environnements informatiques denses. Delta et Eaton se concentrent sur l’orchestration de la puissance et du refroidissement ainsi que sur les unités modulaires pour les clients hyperscale et d’entreprise. Airedale et Asetek sont leaders dans les technologies de refroidissement de précision et par liquide adaptées aux racks à haute densité. Mitsubishi et d’autres acteurs rivalisent sur des systèmes intégrés qui équilibrent les performances et les objectifs de durabilité. Les partenariats et les réseaux de services régionaux renforcent les positions. Les dynamiques concurrentielles stimulent l’optimisation des prix et des cycles de déploiement plus rapides, au bénéfice des utilisateurs finaux. Les entreprises investissant dans des solutions thermiques intelligentes acquièrent un avantage stratégique sur un marché en maturation.

Développements Récents :

- En décembre 2025, Trane Technologies plc a conclu un accord pour acquérir l’activité de Stellar Energy Digital, améliorant le refroidissement liquide-à-puce pour les centres de données.

- En janvier 2024, DATA4 s’est associé à OVHcloud pour mettre en œuvre la solution de refroidissement par liquide d’OVHcloud sur le site de DATA4 à Marcoussis, Paris, améliorant l’efficacité du refroidissement sur le marché de la gestion thermique des centres de données en France.