Краткое резюме:

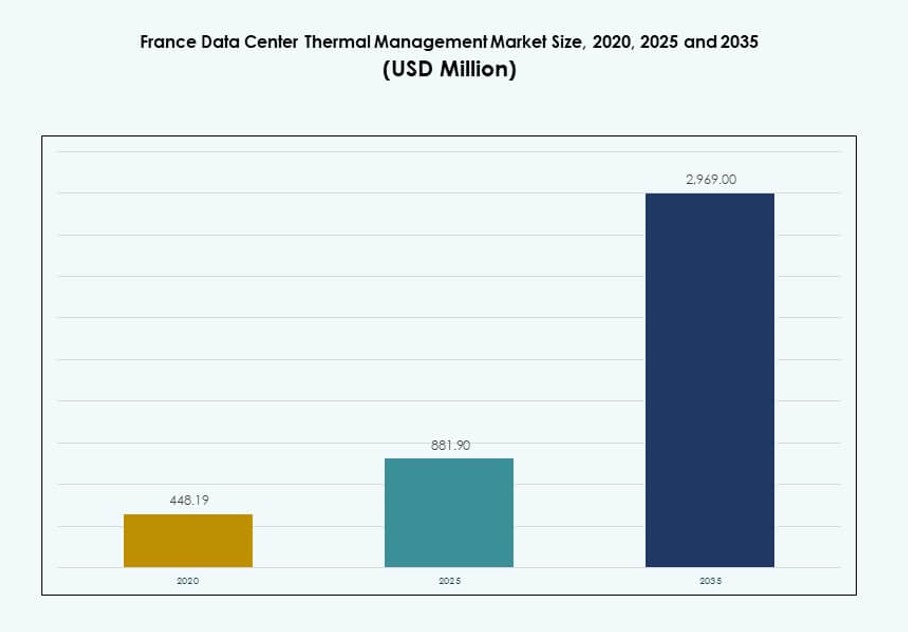

Размер рынка управления тепловыми процессами центров обработки данных во Франции оценивался в 448,19 млн долларов США в 2020 году, до 881,90 млн долларов США в 2025 году и, как ожидается, достигнет 2 969,00 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 12,83% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами центров обработки данных во Франции 2025 |

881,90 млн долларов США |

| Рынок управления тепловыми процессами центров обработки данных во Франции, CAGR |

12,83% |

| Размер рынка управления тепловыми процессами центров обработки данных во Франции 2035 |

2 969,00 млн долларов США |

Растущий спрос на рабочие нагрузки ИИ, облачные вычисления и гипермасштабные развертывания стимулирует инновации в тепловой инфраструктуре. Операторы внедряют жидкостное охлаждение, гибридные системы и оптимизацию тепла на основе ИИ для управления увеличивающейся плотностью стоек. Стремление к устойчивому развитию, наряду с соблюдением нормативных требований, ускоряет переход к высокоэффективным и низкоэмиссионным технологиям. Рынок служит стратегической точкой фокуса для поставщиков, инвесторов и гипермасштабных операторов, стремящихся сбалансировать производительность и экологические цели.

Париж и регион Иль-де-Франс лидируют благодаря высокой концентрации центров обработки данных, передовой связности и спросу на облачные технологии. Марсель и прилегающие южные районы становятся новыми центрами благодаря подключению подводных кабелей и гипермасштабным расширениям. Восточные регионы, такие как Лион, также привлекают внимание благодаря промышленной цифровизации и развертыванию на периферии. Сочетание готовности инфраструктуры и региональных стимулов формирует тепловые стратегии по всей Франции.

Динамика рынка:

Драйверы рынка

Рост рабочих нагрузок ИИ и развертывание серверов высокой плотности стимулируют модернизацию инфраструктуры охлаждения

Внедрение ИИ и рабочие нагрузки высокопроизводительных вычислений увеличивают плотность мощности в центрах обработки данных Франции. Многие объекты теперь обрабатывают стойки, превышающие 20 кВт, создавая нагрузку на устаревшие системы охлаждения. Это изменение спроса ускоряет внедрение жидкостного охлаждения и технологий прямого охлаждения чипов. Операторы придают приоритет тепловой эффективности для поддержания времени безотказной работы и уровня обслуживания. Бизнесу требуются масштабируемые решения для охлаждения для поддержки изменяющихся вычислительных нагрузок. Рынок управления тепловыми процессами центров обработки данных во Франции отвечает, интегрируя передовые конструкции охлаждения. Разработчики центров обработки данных теперь проектируют объекты с учетом стратегий охлаждения в первую очередь. Это преобразование соответствует росту, обусловленному ИИ, на гипермасштабных и корпоративных кампусах. Тепловые системы играют стратегическую роль в обеспечении производительности и устойчивости.

- Например, новейшая система охлаждения Smart Datacenter от OVHcloud использует водоблоки с прямым подключением к чипу в замкнутом водяном контуре, чтобы сократить потребление электроэнергии на охлаждение до 50%. Система интегрирует управление на основе ИИ и компактные модули охлаждения для повышения эффективности и снижения энергопотребления на серверах и стойках.

Строгие цели устойчивого развития и стандарты энергоэффективности формируют стратегии проектирования

Франция обеспечивает достижение целей по энергоэффективности в рамках климатической политики ЕС и дорожной карты устойчивого развития центров обработки данных. Операторы должны соответствовать строгим пороговым значениям PUE и WUE для достижения целей углеродной нейтральности. Это побуждает объекты использовать свободное охлаждение, холодильные установки на возобновляемых источниках энергии и модели повторного использования тепла. Энергетические регламенты влияют на компании колокации, строителей гипермасштабных объектов и поддерживаемые государством зоны обработки данных. Рынок управления теплом центров обработки данных во Франции растет, так как компании стремятся интегрировать низкоэмиссионные технологии. Регуляторные рамки поддерживают переход от воздушного охлаждения к гибридным и жидкостным системам. Центры обработки данных, соответствующие экологическим целям, получают налоговые льготы и государственное финансирование. Энергоэффективность становится конкурентным преимуществом для объектов.

- Например, Equinix PA10 в Сен-Дени использует шесть водоохлаждаемых чиллеров мощностью 2,4 МВт с изоляцией горячих проходов для обеспечения эффективной тепловой производительности, соответствуя французским нормам, требующим ежегодной отчетности по энергопотреблению для объектов центров обработки данных с мощностью более 500 кВт.

Быстрый рост колокации и облачной экспансии в ключевых мегаполисах

Спрос на инфраструктуру колокации и облачных технологий продолжает расти в Париже, Марселе и Лионе. Глобальные облачные провайдеры и местные операторы расширяют свои площади для обслуживания рабочих нагрузок 5G, финтеха и контента. Тепловые системы должны быстро масштабироваться в соответствии с обновлениями мощности ИТ. Рынок управления теплом центров обработки данных во Франции видит рост благодаря готовым к краю и модульным установкам. Тепловая устойчивость становится жизненно важной, поскольку рабочие нагрузки мигрируют на стойки высокой плотности. Поставщики предлагают термическую оптимизацию с поддержкой ИИ для переменных сред. Центры обработки данных, ориентированные на корпоративные и ИИ-сегменты, рассматривают охлаждение как основную инвестицию в инфраструктуру. Устойчивое охлаждение обеспечивает непрерывность обслуживания во время скачков мощности и климатических событий.

Всплеск инвестиций от гипермасштабных операторов создает давление на устаревшие системы

Франция стала горячей точкой для инвестиций в гипермасштабные объекты от Amazon, Microsoft и Meta. Крупные объекты требуют передового термического контроля, часто интегрируя как воздушные, так и жидкостные системы. Традиционные воздушные решения больше не соответствуют целям по плотности или устойчивости. Рынок управления теплом центров обработки данных во Франции поддерживает перепроектирование объектов и проекты на зеленых полях с высокопроизводительными модулями охлаждения. Эти объекты требуют круглосуточной работы, избыточности N+1 или 2N и масштабируемых тепловых активов. Поставщики оборудования сосредоточены на предиктивном обслуживании и термической аналитике на основе машинного обучения. Инвесторы рассматривают управление теплом как ключ к обеспечению будущей устойчивости центров обработки данных. Высокопроизводительное охлаждение открывает потенциал дохода в кластерах ИИ, SaaS и машинного обучения.

Тенденции рынка

Внедрение жидкостных и гибридных систем охлаждения в проектах объектов следующего поколения

Операторы переходят от традиционных воздушных систем к жидкостным и гибридным моделям охлаждения. Прямое охлаждение чипов и жидкостные теплообменники на задней двери получают распространение в плотных серверных средах. Гибридные решения позволяют переключаться между свободным охлаждением и жидкостным, когда тепловые нагрузки достигают пика. Рынок управления теплом центров обработки данных во Франции развивается с модульными конфигурациями, которые интегрируют несколько технологий. Поставщики теперь предлагают готовые стойки с встроенными охлаждающими блоками. Объекты ищут адаптивные системы, которые автоматически настраиваются в зависимости от тепловых нагрузок. Это улучшает энергоэффективность, снижая при этом операционные риски. Модульное охлаждение поддерживает поэтапные расширения и снижает капитальные затраты для новых участников.

Интеграция интеллектуального мониторинга и ИИ для оптимизации предсказуемого охлаждения

Инструменты теплового контроля на основе ИИ и машинного обучения набирают популярность во французских объектах. Платформы DCIM теперь предлагают аналитику воздушного потока в реальном времени и предсказуемое картирование нагрузки. Это позволяет операторам заблаговременно корректировать настройки охлаждения на основе прогнозируемого спроса. Рынок управления теплом центров обработки данных во Франции поддерживает эти достижения через программные слои, интегрированные с ИИ. Экономия энергии на охлаждение достигает до 30% благодаря аналитике, основанной на данных. Датчики и цифровые двойники моделируют динамику воздушного потока в комнатах и проходах. Менеджеры объектов полагаются на постоянную видимость производительности для регулировки скорости вентиляторов, потока охлаждающей жидкости и барьеров сдерживания. Программное обеспечение становится столь же важным, как и оборудование в стратегиях охлаждения.

Системы рекуперации тепла и интеграция с централизованным отоплением в городских центрах

Города, такие как Париж и Лион, продвигают централизованное отопление, используя отходящее тепло от центров обработки данных. Операторы внедряют системы повторного использования тепла на водной основе, которые питают муниципальные сети. Это соответствует поддерживаемым государством целям по сокращению углеродных выбросов и достижениям нулевого уровня выбросов. Рынок управления теплом центров обработки данных во Франции позволяет восстанавливать тепло путем модернизации устаревших объектов. Проекты имеют право на получение зеленых облигаций и грантов на общественную инфраструктуру. Компании захватывают избыточную тепловую энергию от выхлопов серверов с помощью тепловых насосов. Восстановленное тепло обслуживает жилые или промышленные нагрузки, генерируя регулярный доход. Стратегическое расположение в городских зонах увеличивает ценность объекта и привлекательность с точки зрения ESG.

Пользовательские модули охлаждения для периферийных, ИИ и основанных на GPU микроцентров обработки данных

Использование ИИ, такие как автономные системы и аналитика в реальном времени, стимулируют спрос на периферийные центры обработки данных. Эти объекты часто работают в ограниченных условиях с переменными температурными профилями. Рынок управления теплом центров обработки данных во Франции поддерживает рост периферийных центров с помощью компактных и усиленных модулей охлаждения. Жидкостные мини-системы развертываются для поддержки GPU и ASIC на периферии. Интегрированные охлаждающие блоки управляют высокоплотными нагрузками с минимальным шумом и пространством. Поставщики предоставляют предварительно спроектированные блоки для быстрого развертывания. Эти системы справляются с колебаниями рабочей нагрузки и климата с помощью автономных систем управления. Готовые к периферии тепловые решения открывают новые вертикали в производственном, розничном и телекоммуникационном секторах.

Проблемы рынка

Высокие капитальные затраты на передовые системы охлаждения ограничивают внедрение в небольших центрах обработки данных

Установка жидкостного охлаждения, систем с управлением ИИ и гибридных конструкций требует крупных первоначальных инвестиций. Операторы небольших и средних дата-центров испытывают трудности с обоснованием этих затрат. Модернизация устаревших помещений требует структурных изменений и специализированной рабочей силы. Рынок управления тепловыми процессами дата-центров во Франции сталкивается с задержками в принятии решений среди традиционных операторов с ограниченными маржами. Бюджетные ограничения ограничивают эксперименты с новыми тепловыми моделями. Даже при высокой окупаемости первоначальные затраты остаются ключевым препятствием. Государственные стимулы часто отдают предпочтение крупным гипермасштабным проектам, оставляя в стороне средних операторов. Стоимостные барьеры также влияют на периферийные объекты в сельских зонах, где отсутствует экономия на масштабе.

Сложности в регулировании и инфраструктуре замедляют тепловую модернизацию

Франция применяет детализированные энергетические нормы и экологические руководства для дата-центров. Навигация по соблюдению требований при обновлении оборудования добавляет времени и затрат. Доступность электроэнергии, доступ к воде и городское зонирование влияют на стратегии охлаждения. Рынок управления тепловыми процессами дата-центров во Франции сталкивается с региональными различиями в разрешениях и доступе к энергетическим сетям. Инфраструктурные пробелы в сельских зонах ограничивают внедрение систем свободного охлаждения или использования вторичного тепла. Задержки в подключении к возобновляемым источникам могут отложить ввод в эксплуатацию энергоэффективного охлаждения. Координация между местными властями, поставщиками коммунальных услуг и операторами усложняет быстрое развертывание. Эти барьеры увеличивают риск проекта и неопределенность сроков.

Возможности рынка

Ускоренное строительство гипермасштабной и ИИ-инфраструктуры поддерживает инновации в тепловых системах

Во Франции растет число гипермасштабных и ориентированных на ИИ дата-центров. Эти объекты требуют передовых тепловых систем для управления плотными вычислительными узлами. Рынок управления тепловыми процессами дата-центров во Франции может масштабироваться за счет интегрированных модулей охлаждения, предиктивного программного обеспечения и повторного использования вторичного тепла. Операторы ищут устойчивые и модульные конструкции охлаждения, поддерживающие поэтапное развертывание. Рабочие нагрузки ИИ увеличивают потребность в жидкостном охлаждении и оптимизации тепла на уровне всей системы. Поставщики с индивидуальными решениями наблюдают значительный рост продаж в высокоплотных сборках.

Цели устойчивости, определяемые политикой, создают спрос на экологически чистое охлаждение

Государственные мандаты подталкивают дата-центры к внедрению зеленых технологий охлаждения. Это открывает возможности для поставщиков систем свободного охлаждения, грунтовых систем и энергоэффективного программного обеспечения. Рынок управления тепловыми процессами дата-центров во Франции поддерживает компании, стремящиеся к сертификациям LEED или ISO. Инвестиции в повторное использование тепла, оптимизацию ИИ и тепловые инновации квалифицируются для государственной поддержки. Компании, ориентированные на ESG, позиционируют тепловые обновления как часть более широкой стратегии декарбонизации.

Сегментация рынка

По размеру дата-центра

Крупные дата-центры доминируют на рынке управления тепловыми процессами дата-центров во Франции благодаря расширению гипермасштабов и росту облачных технологий. Эти объекты требуют масштабируемых систем охлаждения, способных обрабатывать стойки мощностью 20–50 кВт. Средние центры следуют за ними, особенно в периферийных и региональных развертываниях. Небольшие дата-центры вносят скромный вклад, сосредотачиваясь на ИТ-комнатах предприятий и локальных облачных провайдерах. Крупные объекты выигрывают от модульного, гибридного охлаждения для обеспечения гибкости и времени безотказной работы.

По технологии охлаждения

Воздушное охлаждение остается широко используемым, при этом прямое воздушное охлаждение и изоляция проходов доминируют в устаревших установках. Жидкостное охлаждение быстро растет в высокоплотных объектах, особенно в системах с прямым подключением к чипу. Гибридные системы, сочетающие воздух и жидкость, набирают популярность для поэтапных модернизаций. Рынок управления тепловыми процессами центров обработки данных во Франции также изучает системы фазового перехода и термоэлектрические системы для специализированных нужд. Спрос смещается в сторону систем, которые балансируют эффективность с простотой эксплуатации.

По компонентам

Оборудование доминирует на рынке по доходам, так как охладители, вентиляторы и распределительные компоненты составляют основу систем охлаждения. Программное обеспечение расширяется быстрее благодаря интеграции ИИ и цифровых двойников. Услуги, включая модернизацию и удаленный мониторинг, растут с расширением периферийных и колокационных объектов. Рынок управления тепловыми процессами центров обработки данных во Франции выигрывает от объединения оборудования с интеллектуальным программным обеспечением и сервисными слоями.

По оборудованию

Охлаждающие устройства и охладители лидируют, поддерживая как устаревшую, так и новейшую инфраструктуру. Вентиляторы, устройства для управления воздушными потоками и теплообменники занимают значительные доли, особенно в системах на уровне помещения и ряда. Трубопроводы и распределительная инфраструктура приобретают значение в средах с жидкостным охлаждением. Другие компоненты включают датчики и клапаны для динамического управления. Поставщики внедряют инновации для уменьшения занимаемой площади и уровня шума в городских условиях.

По программному обеспечению

Панели управления DCIM и модули BMS остаются основными платформами для теплового мониторинга. Инструменты оптимизации на основе ИИ становятся критически важными для корректировок охлаждения в реальном времени. CFD-симуляции поддерживают проектирование и планирование воздушных потоков в новых зданиях и модернизациях. Рынок управления тепловыми процессами центров обработки данных во Франции подчеркивает важность программного обеспечения для энергоэффективности и прогнозируемой производительности. Программное обеспечение теперь является центральным элементом стратегий тепловой инфраструктуры.

По услугам

Профилактическое обслуживание и услуги по установке доминируют из-за постоянного спроса. Услуги мониторинга как сервис растут, так как объекты передают на аутсорсинг контроль за тепловыми процессами. Модернизации и обновления поддерживают переход от воздушных к гибридным или жидкостным системам. Рынок управления тепловыми процессами центров обработки данных во Франции предлагает пакетные услуги, согласованные с модульным расширением. Эффективное обслуживание обеспечивает долгосрочную производительность активов и соответствие требованиям.

По типу центра обработки данных

Гипермасштабные центры лидируют благодаря размеру, плотности и темпам роста. Колокационные и облачные объекты следуют за ними, обусловленные аутсорсингом предприятий и спросом на SaaS. Периферийные/микроцентры быстро растут в зонах телекоммуникаций и розничной торговли. ИТ-комнаты предприятий все еще существуют, но их доля на рынке сокращается. Рынок управления тепловыми процессами центров обработки данных во Франции согласуется с этим сдвигом в сторону общих и распределенных моделей вычислений.

По структуре

Охлаждение на уровне помещения доминирует на устаревших объектах, но демонстрирует более медленный рост. Модели на уровне ряда и стойки растут с увеличением плотности и модульности. Охлаждение на уровне стойки поддерживает развертывание ИИ и GPU. Рынок управления тепловыми процессами центров обработки данных во Франции смещается в сторону инноваций на уровне стойки для удовлетворения ограничений по мощности и пространству. Изолированные системы сокращают потери и улучшают тепловой контроль.

Региональные Инсайты

Регион Парижа Занимает Более 55% Доли Благодаря Плотности и Гипермасштабным Кластерам

Иль-де-Франс лидирует на рынке управления тепловыми процессами в дата-центрах Франции с более чем 55% долей. Париж и его окрестности имеют наибольшую концентрацию колокационных, корпоративных и гипермасштабных дата-центров. Высокие затраты на недвижимость заставляют операторов строить вверх, увеличивая плотность стоек и спрос на охлаждение. Объекты здесь используют передовые системы воздушной изоляции, охлаждение грунтовыми водами и управление воздушными потоками на основе ИИ. Волоконная сеть региона и статус облачного хаба делают его предпочтительной зоной для глобальных игроков. Инновации в области охлаждения часто начинаются в этом регионе, прежде чем достичь вторичных городов.

- Например, дата-центр PA10 компании Equinix в Сен-Дени занимает площадь 5,775 м² и оснащен шестью водоохлаждаемыми чиллерами мощностью 2.4 МВт с изоляцией горячих проходов, поддерживающими плотность мощности 4–8 кВА на шкаф. Эти характеристики обеспечивают эффективное управление тепловыми процессами в условиях высокой плотности развертывания.

Южная Франция Удерживает Около 25% Доли Благодаря Развитию Марселя и Окситании

Южные регионы, такие как Прованс-Альпы-Лазурный Берег и Окситания, составляют 25% рынка. Роль Марселя как точки приземления подводных кабелей делает его стратегическим узлом связи. Гипермасштабные провайдеры выбирают эти области из-за более низких затрат на землю и доступа к возобновляемым источникам энергии. Стратегии охлаждения здесь включают отведение тепла морской водой и высокоэффективные чиллеры. Объекты получают выгоду от стабильных климатических зон, позволяющих дольше использовать окна свободного охлаждения. Рынок управления тепловыми процессами в дата-центрах Франции видит рост в этом регионе как от новых строек, так и от расширения на периферии.

- Например, дата-центры MRS2 и MRS3 компании Interxion в Марселе используют инновационную систему охлаждения реки, которая направляет воду через около 3 км подземных трубопроводов и 27 теплообменников, помогая объектам достичь эффективности использования энергии (PUE) около 1.2.

Восточные и Западные Регионы Вместе Вносят 20% с Периферийными и Промышленными Развертываниями

Восточные зоны, включая Овернь-Рона-Альпы и Гранд-Эст, наблюдают рост развертывания периферийных и корпоративных дата-центров. Западные области, такие как Бретань и Пеи-де-ла-Луар, поддерживают промышленные ИТ-нагрузки и небольшие колокации. Эти регионы вместе составляют около 20% рынка управления тепловыми процессами в дата-центрах Франции. Потребности в охлаждении варьируются в зависимости от климата и размера объектов. Поставщики предлагают компактные и модульные системы охлаждения для этих площадок. Региональные правительства предоставляют стимулы для интеграции чистой энергии в тепловые системы. Рост остается стабильным благодаря целевым инвестициям в цифровую инфраструктуру.

Конкурентные Инсайты:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Trane Technologies plc

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Eaton Corporation

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

Конкурентная среда на рынке управления тепловыми процессами дата-центров во Франции отражает активное участие мировых специалистов по HVAC и энергетическим тепловым системам. Vertiv и Schneider Electric удерживают высокие доли благодаря широким портфелям, охватывающим оборудование, программное обеспечение и услуги. Daikin, Trane и Johnson Controls продвигают инновации в энергоэффективных охладителях и системах изоляции для плотных вычислительных сред. Delta и Eaton сосредотачиваются на оркестрации энергопотребления и модульных блоках для гипермасштабных и корпоративных клиентов. Airedale и Asetek лидируют в технологиях прецизионного и жидкостного охлаждения, адаптированных для высокоплотных стоек. Mitsubishi и другие игроки конкурируют на основе интегрированных систем, которые балансируют производительность и цели устойчивого развития. Партнерства и региональные сервисные сети укрепляют позиции. Конкурентная динамика стимулирует оптимизацию цен и более быстрые циклы развертывания, что приносит пользу конечным пользователям. Компании, инвестирующие в интеллектуальные тепловые решения, получают стратегическое преимущество на зрелом рынке.

Последние события:

- В декабре 2025 года Trane Technologies plc заключила соглашение о приобретении бизнеса Stellar Energy Digital, улучшая систему охлаждения “жидкость-чип” для дата-центров.

- В январе 2024 года DATA4 заключила партнерство с OVHcloud для внедрения решения OVHcloud по жидкостному охлаждению на объекте DATA4 в Маркусси, Париж, улучшая эффективность охлаждения на рынке управления тепловыми процессами дата-центров во Франции.