Résumé exécutif :

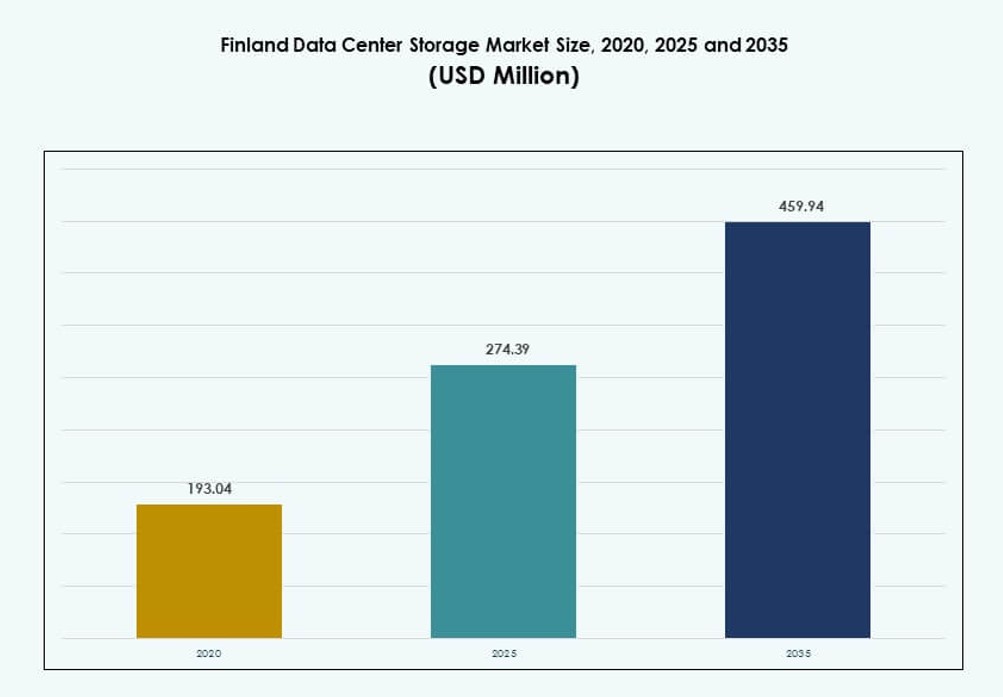

La taille du marché du stockage des centres de données en Finlande était évaluée à 193,04 millions USD en 2020, à 274,39 millions USD en 2025 et devrait atteindre 459,94 millions USD d’ici 2035, avec un TCAC de 5,24 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Finlande 2025 |

274,39 Millions USD |

| Marché du Stockage des Centres de Données en Finlande, TCAC |

5,24 % |

| Taille du Marché du Stockage des Centres de Données en Finlande 2035 |

459,94 Millions USD |

La numérisation rapide des entreprises et des institutions du secteur public stimule la demande pour une infrastructure de stockage de données avancée. Les entreprises en Finlande adoptent le stockage flash, les plateformes définies par logiciel et les architectures hybrides pour gérer des charges de travail à haute performance. L’innovation dans le calcul en périphérie, l’IA et la conformité des données redéfinit les priorités de stockage. Les opérateurs déploient des systèmes modulaires et évolutifs qui s’alignent sur les normes d’énergie verte. Cela rend le marché stratégique pour les investisseurs nationaux et internationaux axés sur la fiabilité et la durabilité.

Le sud de la Finlande, en particulier la région métropolitaine d’Helsinki, domine le marché du stockage en raison de sa connectivité robuste et de la disponibilité de l’énergie. Des pôles secondaires comme Tampere et Turku se développent avec des déploiements localisés pour répondre aux besoins croissants des entreprises. Les régions du nord telles qu’Oulu émergent grâce à des projets stratégiques combinant centre de données et stockage d’énergie. Cette diversité régionale renforce la position de la Finlande en tant que hub d’infrastructure numérique équilibré et prêt pour l’avenir.

Dynamique du Marché :

Moteurs du Marché

Numérisation Rapide des Entreprises et Transition vers une Infrastructure de Stockage de Nouvelle Génération

Les industries finlandaises intensives en données augmentent les charges de travail informatiques, ce qui entraîne une demande accrue pour un stockage moderne. Les entreprises modernisent l’infrastructure héritée pour prendre en charge les applications cloud natives et les services en périphérie. Cette migration accélère l’adoption du stockage défini par logiciel et des systèmes hyperconvergés. Les entreprises recherchent des performances à faible latence et à haut débit pour l’IA, l’analytique et l’IoT. Le marché du stockage des centres de données en Finlande reflète un besoin croissant de solutions évolutives et flexibles. Les fournisseurs de cloud et les opérateurs hyperscale étendent leurs empreintes d’infrastructure. Ces tendances améliorent la préparation numérique pour les entreprises locales et mondiales. Les investisseurs considèrent le pays comme un marché fiable pour les investissements à long terme dans le stockage numérique. Les secteurs public et privé privilégient les modèles de stockage résilients et économes en énergie.

Intégration de l’Énergie Verte et Infrastructure de Stockage de Données Écologique

La solide base d’énergie renouvelable de la Finlande en fait un lieu favorable pour les systèmes de stockage durables. Les opérateurs privilégient les infrastructures à faible émission de carbone et les technologies écoénergétiques. L’utilisation du refroidissement gratuit, du refroidissement liquide et des sources d’énergie à faibles émissions soutient les opérations de données durables. Les centres de données en Finlande s’alignent sur l’agenda numérique vert de l’UE. Le marché adopte des solutions qui équilibrent les objectifs de performance et de durabilité. Cette double focalisation attire les investisseurs axés sur l’ESG et les clients d’entreprise. Elle renforce la confiance dans l’infrastructure de données parmi les parties prenantes. Le marché du stockage des centres de données en Finlande gagne en pertinence en offrant des alternatives plus écologiques par rapport à d’autres pôles européens. Ce changement renforce la position de la Finlande en tant que destination de centre de données responsable et efficace.

- Par exemple, Storadera fournit un stockage d’objets compatible S3 depuis le centre de données de Hetzner en Finlande, qui fonctionne à 100 % avec des énergies renouvelables. Le service cible les MSP et les entreprises européennes recherchant un stockage cloud évolutif et conforme.

Incitations gouvernementales et forte connectivité stimulant les investissements dans les infrastructures

Le gouvernement soutient l’infrastructure de données par le biais d’incitations fiscales et de flexibilité en matière de zonage. Ces politiques attirent les acteurs internationaux de la colocation et du cloud à s’étendre en Finlande. Le pays offre également une connectivité fibre fiable et une proximité avec les principaux marchés de l’UE. Des initiatives stratégiques comme le projet Aurora Line renforcent les routes numériques transfrontalières. Ces éléments font de la Finlande un pôle de stockage compétitif pour l’accès régional et mondial. Le marché du stockage des centres de données en Finlande bénéficie d’une latence réduite et d’une accessibilité améliorée. Les opérateurs investissent dans des installations de niveau III et IV qui répondent aux normes de sécurité internationales. Des cadres réglementaires solides et des lois sur la protection des données ajoutent une couche supplémentaire de confiance. Ces facteurs stimulent l’intérêt des investisseurs pour les actifs de stockage à haute disponibilité.

- Par exemple, FCDC Corp a obtenu une approbation de développement en 2025 pour un campus de centre de données de 66 000 mètres carrés à Vaasa, soutenant une infrastructure de stockage évolutive et un accès direct aux corridors de fibre nordiques pour une connectivité d’entreprise à haute vitesse.

Rôle croissant de l’IA, de l’apprentissage automatique et des charges de travail Edge accélérant l’adoption du stockage

Les charges de travail d’intelligence artificielle et d’apprentissage automatique génèrent des volumes de données massifs nécessitant un stockage avancé. L’écosystème technologique de la Finlande adopte l’IA à grande échelle dans des secteurs comme la santé et les villes intelligentes. Les centres de données Edge près des centres de population gèrent le traitement en temps réel et la mise en cache locale. Ces changements exigent un stockage à haute IOPS et des plateformes de gestion de données intelligentes. Les fournisseurs en Finlande déploient des baies flash, du stockage d’objets et des plateformes pilotées par logiciel. Cela soutient des charges de travail dynamiques sans compromettre la vitesse ou la capacité. Le marché du stockage des centres de données en Finlande s’adapte rapidement pour soutenir les besoins numériques émergents. Il permet une architecture prête pour l’avenir pour l’innovation d’entreprise. La demande continuera d’augmenter avec l’expansion des technologies d’IA et d’automatisation.

Tendances du marché

Forte demande pour les solutions de stockage tout-flash et basées sur NVM

pour soutenir les charges de travail intensives en performance

Les baies 100 % flash et le stockage basé sur NVMe remplacent les disques traditionnels dans les centres de données en Finlande. Ces technologies offrent un débit plus rapide, une latence améliorée et des économies d’énergie. Elles prennent en charge des applications modernes telles que l’analyse en temps réel et le traitement des médias. Le stockage flash est adopté dans les secteurs BFSI, des télécommunications et du gouvernement pour des applications critiques. Les fournisseurs proposent désormais des solutions hiérarchisées combinant SSD et HDD pour une efficacité économique. Le marché du stockage des centres de données en Finlande se tourne vers le flash comme support par défaut. Cette tendance soutient les objectifs de l’informatique verte tout en améliorant les performances. Les entreprises choisissent de plus en plus le stockage basé sur le flash pour atteindre leurs objectifs d’accélération numérique. Cela stimule à la fois la modernisation et l’efficacité énergétique.

Les charges de travail cloud-native influencent le passage aux architectures définies par logiciel et hyperconvergées

Les applications cloud-native dominent les plans informatiques des entreprises en Finlande, poussant à la modernisation du stockage. Le stockage défini par logiciel (SDS) et l’infrastructure hyperconvergée (HCI) permettent des modèles évolutifs pour le cloud public et privé. Ces plateformes réduisent la dépendance au matériel et améliorent l’agilité des données. Les équipes informatiques bénéficient de la gestion centralisée, de l’automatisation et de la mise à l’échelle en temps réel. Les déploiements hybrides combinant systèmes sur site et cloud deviennent la norme. Le marché du stockage des centres de données en Finlande évolue vers des solutions flexibles et centrées sur les charges de travail. Les fournisseurs de services adaptent leurs offres pour les cas d’utilisation de l’IA, de l’IoT et des big data. Les plateformes SDS aident à optimiser les coûts d’infrastructure tout en maintenant le contrôle. L’adoption du stockage cloud-native continuera de façonner les stratégies de produits.

Les investissements croissants dans les centres de données Edge stimulent la demande de stockage localisé

L’informatique de périphérie gagne du terrain dans les applications de santé, de vente au détail et industrielles en Finlande. Ces industries exigent un stockage de données à faible latence et sécurisé près du point d’utilisation. Les centres de données Edge dans les régions urbaines et éloignées stockent et traitent les données en temps réel localement. Les systèmes de stockage avec une empreinte réduite et une haute résilience sont en demande. Le marché du stockage des centres de données en Finlande s’adapte aux tendances d’infrastructure décentralisée. Les fournisseurs proposent des solutions de stockage modulaires et prêtes pour l’Edge intégrées à l’informatique de périphérie. Cette décentralisation réduit la pression sur la bande passante et améliore les expériences des utilisateurs finaux. La tendance est soutenue par les projets de villes intelligentes et les déploiements de la 5G. La demande de stockage Edge devrait augmenter avec l’adoption plus large de l’IoT.

La souveraineté des données, la conformité et la sauvegarde stimulent la demande de modèles de stockage localisés

Les entreprises priorisent la localisation et la sauvegarde des données pour respecter les normes de conformité de l’UE. Les réglementations GDPR augmentent la demande d’infrastructures de stockage dans le pays. Les organisations finlandaises recherchent un stockage sécurisé et conforme pour les données sensibles, notamment dans la santé et la finance. Les solutions de sauvegarde et de reprise après sinistre gagnent en pertinence face à la montée des cybermenaces. Le marché du stockage des centres de données en Finlande répond à ces besoins par le biais de l’hébergement cloud localisé et privé. Les fournisseurs offrent des fonctionnalités avancées de cryptage, de gestion du cycle de vie des données et de reporting réglementaire. Les organisations renforcent leur résilience grâce à des nœuds de stockage redondants et des sites de DR. L’accent mis sur la souveraineté des données stimule la croissance des déploiements de stockage sécurisé. Cela s’aligne sur les objectifs de mitigation des risques d’entreprise et de conformité légale.

Défis du marché

Coût élevé des mises à niveau technologiques et disponibilité limitée de main-d’œuvre qualifiée

L’adoption d’une infrastructure de stockage avancée implique souvent des coûts d’investissement et d’exploitation élevés. Les petites entreprises en Finlande ont du mal à passer à des systèmes basés sur la mémoire flash ou définis par logiciel. La gestion des coûts devient plus difficile avec des cycles de renouvellement technologique fréquents. Les centres de données font également face à une pénurie de talents dans des domaines tels que l’architecture de stockage et l’orchestration cloud. Le manque de professionnels qualifiés ralentit la mise en œuvre et l’optimisation des projets. Le marché du stockage des centres de données en Finlande est affecté par cette lacune en capacité technique. Les fournisseurs doivent investir dans la formation locale, le support et les services gérés. Ces contraintes limitent la rapidité avec laquelle l’infrastructure de stockage peut évoluer. La scalabilité du marché dépend de la réduction de ces barrières de main-d’œuvre et de coût.

Limitations géographiques et climatiques pour une expansion généralisée de l’infrastructure

Bien que la Finlande offre des avantages naturels comme un climat froid, sa répartition géographique pose des problèmes logistiques. Les zones éloignées et rurales manquent souvent de l’infrastructure nécessaire pour des centres de données à grande échelle. La connectivité en fibre et l’alimentation électrique constante peuvent ne pas atteindre tous les emplacements potentiels. Cela limite le déploiement uniforme de l’infrastructure de stockage à travers le pays. Le marché du stockage des centres de données en Finlande fait face à des obstacles pour desservir des charges de travail décentralisées. Cela peut restreindre la disponibilité des services aux villes de niveau II et III. Les opérateurs font également face à des coûts élevés pour construire dans des régions peu peuplées. L’expansion se concentre dans les zones urbaines clés, ce qui conduit à un regroupement de la capacité.

Opportunités du marché

La demande croissante pour une infrastructure prête pour l’IA crée de nouvelles voies de croissance du stockage

Les charges de travail d’IA et d’analytique nécessitent un stockage spécialisé avec un débit élevé et une faible latence. Le secteur de la recherche en Finlande et les projets de villes intelligentes stimulent l’intérêt pour le stockage prêt pour l’IA. Les fournisseurs peuvent offrir des solutions optimisées pour l’inférence, l’entraînement et la gestion des modèles. Cela ouvre de nouvelles opportunités dans l’éducation, la fabrication et les services publics. Le marché du stockage des centres de données en Finlande peut se développer en soutenant les déploiements d’IA en évolution. Le stockage flash, les baies optimisées pour GPU et les lacs de données verront une forte adoption. Cela renforce la compétitivité numérique de la Finlande et ouvre un potentiel d’exportation pour l’innovation en stockage.

Les investisseurs axés sur la durabilité et la croissance des centres de données verts alimentent les perspectives à long terme

Les investisseurs mondiaux en ESG recherchent une infrastructure de stockage à faible émission de carbone dans les marchés développés. Le mix énergétique vert de la Finlande et son climat froid lui confèrent un avantage concurrentiel. Les opérateurs peuvent exploiter ces atouts pour commercialiser le stockage durable en tant que service. Le soutien gouvernemental à l’économie circulaire et à l’énergie intelligente renforce encore l’intérêt. Le marché du stockage des centres de données en Finlande s’aligne sur les stratégies numériques vertes. Les fournisseurs de stockage peuvent collaborer avec les fournisseurs de centres de données verts pour co-développer des systèmes efficaces. Ces synergies créent de nouveaux canaux pour les partenariats internationaux et le financement.

Segmentation du marché

Par type de stockage

Le stockage traditionnel continue de servir les applications d’archivage et moins sensibles au temps dans divers secteurs. Cependant, le stockage tout-flash domine le marché du stockage des centres de données en Finlande grâce à un débit de données plus rapide et une faible latence. Les systèmes de stockage hybrides qui combinent flash et HDD se développent parmi les entreprises de taille moyenne cherchant un équilibre coût-performance. Le tout-flash représente la plus grande part de revenus, stimulé par ses performances dans les applications d’IA, d’analytique et en temps réel. D’autres types de stockage tels que le stockage objet et bloc voient également une intégration dans les déploiements modernes.

Par Déploiement de Stockage

Les systèmes de réseau de stockage (SAN) dominent le marché, en particulier dans les environnements d’entreprise à grande échelle nécessitant une haute disponibilité. Le SAN offre un transfert efficace de blocs de données, ce qui le rend vital pour les applications critiques dans les télécommunications et la finance. Le stockage en réseau (NAS) est préféré dans les secteurs axés sur le contenu tels que l’éducation et les médias. Le stockage direct (DAS) est en déclin mais est encore utilisé dans les environnements hérités ou en périphérie. Le marché du stockage des centres de données en Finlande se dirige vers des modèles hybrides combinant NAS et SAN pour plus de flexibilité.

Par Composant

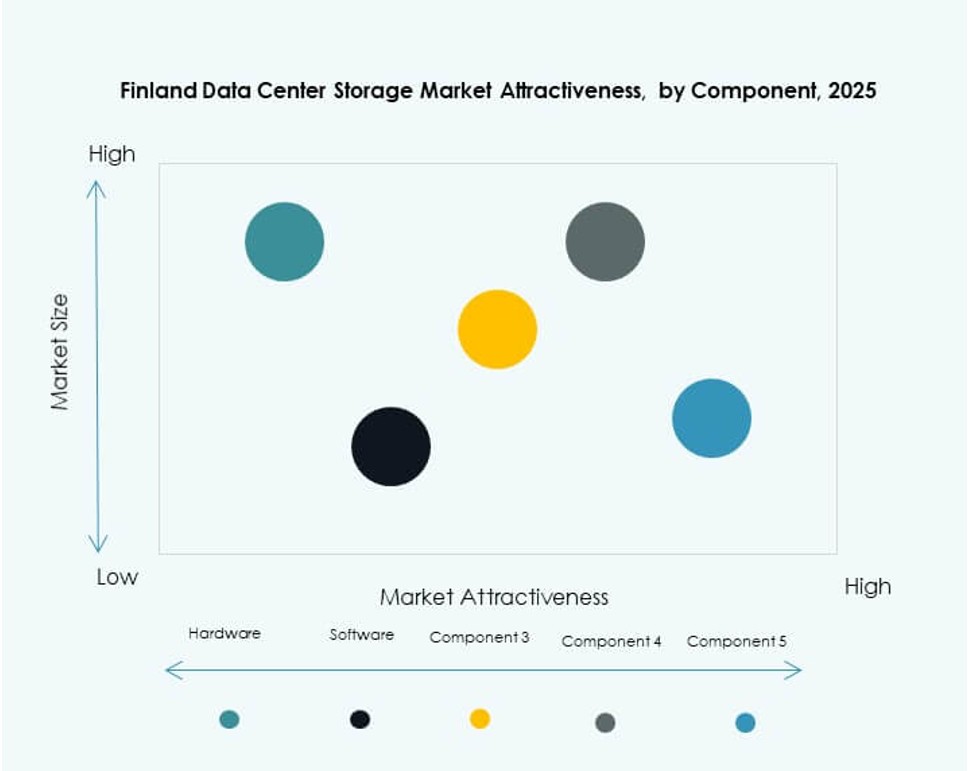

Le matériel détient la part majeure du marché du stockage des centres de données en Finlande, couvrant les serveurs, les disques de stockage, les boîtiers et les contrôleurs. La demande croissante pour les SSD et les modules flash stimule les ventes de matériel. Les composants logiciels se développent en raison de la demande pour les SDS, la gestion des données et les plateformes d’automatisation. La combinaison des deux est essentielle pour construire une infrastructure de stockage évolutive et flexible. Le logiciel permet également un contrôle centralisé et une récupération après sinistre. Les investissements dans les logiciels de stockage pilotés par l’IA augmentent.

Par Support

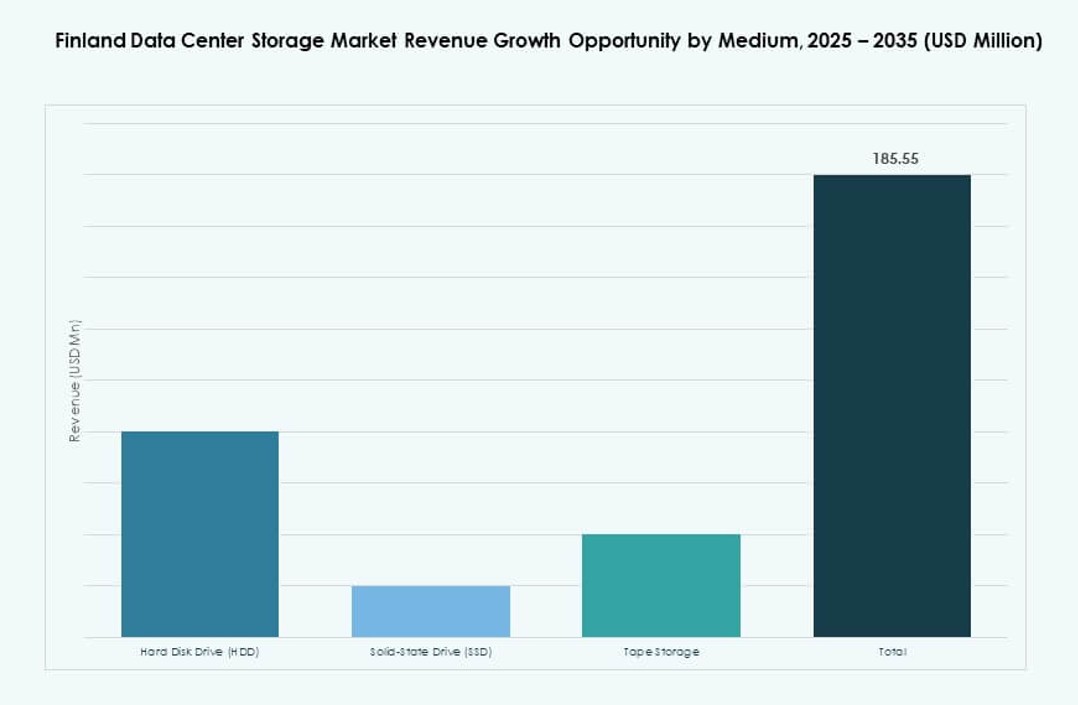

Les disques à état solide (SSD) dominent le marché grâce à leurs performances et à leur faible consommation d’énergie. Les SSD deviennent abordables, ce qui incite à leur adoption dans les nouveaux déploiements. Les disques durs (HDD) restent importants pour le stockage en vrac et les cas d’utilisation d’archivage. Le stockage sur bande a une demande de niche dans les secteurs gouvernementaux et de recherche nécessitant une archivage à long terme. Le marché du stockage des centres de données en Finlande se tourne de plus en plus vers les SSD pour les charges de travail principales. Les entreprises se concentrent sur les supports de stockage qui équilibrent vitesse, endurance et coût.

Par Modèle de Déploiement

Les déploiements basés sur le cloud gagnent en part alors que les entreprises migrent leurs charges de travail vers le cloud. Les déploiements sur site restent pertinents pour les charges de travail sensibles à la conformité et critiques en termes de latence. Les modèles hybrides dominent en raison de la flexibilité et des avantages de continuité des affaires. Les organisations intègrent le stockage cloud privé et public pour un coût et un contrôle optimisés. Le marché du stockage des centres de données en Finlande soutient un mélange de modèles adaptés aux besoins des entreprises. La croissance des stratégies hybrides et multicloud stimule la demande pour des plateformes de stockage unifiées.

Par Application

Les technologies de l’information et les télécommunications détiennent la plus grande part, stimulées par l’augmentation des volumes de données et le besoin d’accès rapide. Le secteur bancaire, financier et des assurances (BFSI) adopte des solutions de stockage sécurisées et performantes pour les transactions en temps réel et l’analytique. Les agences gouvernementales exigent des systèmes conformes et économes en énergie. Le secteur de la santé montre une forte croissance en raison de l’imagerie médicale et de la numérisation des dossiers des patients. D’autres segments incluent l’éducation et la fabrication adoptant des outils de stockage pilotés par l’IA. Le marché du stockage des centres de données en Finlande aligne les solutions en fonction des besoins spécifiques de sensibilité des données et de performance.

Perspectives Régionales

La Finlande du Sud (Région Métropolitaine d’Helsinki) en Tête avec Plus de 60% de Part de Marché

Helsinki et les villes environnantes représentent la majeure partie de l’infrastructure de stockage de centres de données en Finlande. La région offre une forte connectivité, une main-d’œuvre qualifiée et une proximité avec les grandes entreprises. Les principaux fournisseurs de colocation et de cloud ont des installations à Espoo, Vantaa et Helsinki. Elle soutient les opérations critiques pour les secteurs de la finance, des télécommunications et de la technologie. Le marché du stockage des centres de données en Finlande concentre une grande partie de son développement ici en raison de la disponibilité des infrastructures. La région métropolitaine reste le principal centre pour les expansions futures.

- Par exemple, l’installation HE3 d’Equinix dans le quartier Suvilahti d’Helsinki offre 1 050 mètres carrés d’espace informatique net et une capacité électrique client de 1,35 MW, extensible à 1 300 mètres carrés et 3,2 MW.

La Finlande de l’Ouest (Tampere, Turku) Émerge comme Zones Secondaires de Centres de Données

Des villes comme Tampere et Turku connaissent une croissance régulière de l’infrastructure de données. Ces zones bénéficient de pôles d’innovation locaux et d’activités de recherche liées aux universités. Les entreprises de fabrication et de logistique recherchent un stockage local de données pour soutenir la numérisation. La sous-région détient environ 20% de part de marché et s’étend avec de nouvelles installations modulaires. Le marché du stockage des centres de données en Finlande voit un intérêt croissant ici en raison de coûts inférieurs et de la disponibilité de l’espace. Ces villes offrent résilience et redondance géographique.

- Par exemple, FCDC prévoit un campus de centre de données de 66 000 m² à Vaasa (région de l’Ouest voisine), intégrant des conceptions modulaires pour une croissance de capacité par phases jusqu’à plusieurs MW.

La Finlande du Nord et de l’Est (Oulu, Kuopio) Voit une Adoption Progressive des Déploiements Edge et Privés

Les régions du Nord et de l’Est sont moins denses mais ont un potentiel dans l’informatique de périphérie et l’hébergement IT privé. Oulu et Kuopio servent de centres technologiques émergents, notamment pour le secteur public et les entreprises régionales. Ces zones représentent environ 15 à 20% de la part de marché. Leur climat plus froid favorise l’efficacité énergétique, mais les limitations d’infrastructure persistent. Le marché du stockage des centres de données en Finlande voit une croissance stable mais limitée en dehors des zones urbaines principales. Des incitations et une connectivité améliorée pourraient débloquer davantage de déploiements.

Aperçus Compétitifs :

- Tietoevry

- Nokia

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Cohesity, Inc.

- Hitachi Vantara

Le marché du stockage des centres de données en Finlande comprend un mélange d’acteurs locaux et mondiaux en concurrence sur la performance, l’efficacité et la sécurité. Tietoevry et Nokia dirigent les initiatives locales, offrant des solutions adaptées aux besoins publics et d’entreprise. Des entreprises mondiales comme Dell Technologies, HPE et IBM fournissent des plateformes modulaires et évolutives supportant le flash, le SDS et le stockage hybride. NetApp et Cohesity se concentrent sur la protection des données et l’intégration du stockage défini par logiciel. Il montre un fort élan vers les baies tout-flash, les centres de données verts et les modèles de cloud hybride. L’avantage concurrentiel provient souvent de partenariats d’écosystème, de services gérés et du respect des règles de localisation des données. Les fournisseurs investissent dans le stockage prêt pour l’edge et les outils d’orchestration pour répondre aux charges de travail changeantes. Le marché reste très fragmenté, mais les acteurs axés sur l’innovation gagnent progressivement des parts grâce à l’adaptation locale et à des conceptions écoénergétiques.

Développements Récents :

- En décembre 2025, ASP DC a acquis un important site de développement de centre de données à Pori, Finlande. Dans ce mouvement, le développeur norvégien de centres de données ASP DC a annoncé l’acquisition du site du projet CompassForge Real Estate I à Pori, Finlande, marquant son expansion dans le paysage des centres de données finlandais.

- En octobre 2025, 3E Network et Orka Technologies ont convenu de développer un centre de données axé sur l’IA en Finlande. La société technologique chinoise 3E Network a signé un accord de services principaux avec Orka Technologies Oy pour construire conjointement un projet de centre de données prêt pour l’IA en Finlande.

- En septembre 2025, AmpTank a dévoilé des plans pour un centre de données de 100 MW à l’extérieur d’Oulu, Finlande. Le développeur de stockage d’énergie AmpTank, par l’intermédiaire de sa société de projet Data Tank Nordic Oy, a annoncé des plans pour construire une installation de 100 MW dans la zone industrielle de Mustikkakangas près d’Oulu.