Resumen ejecutivo:

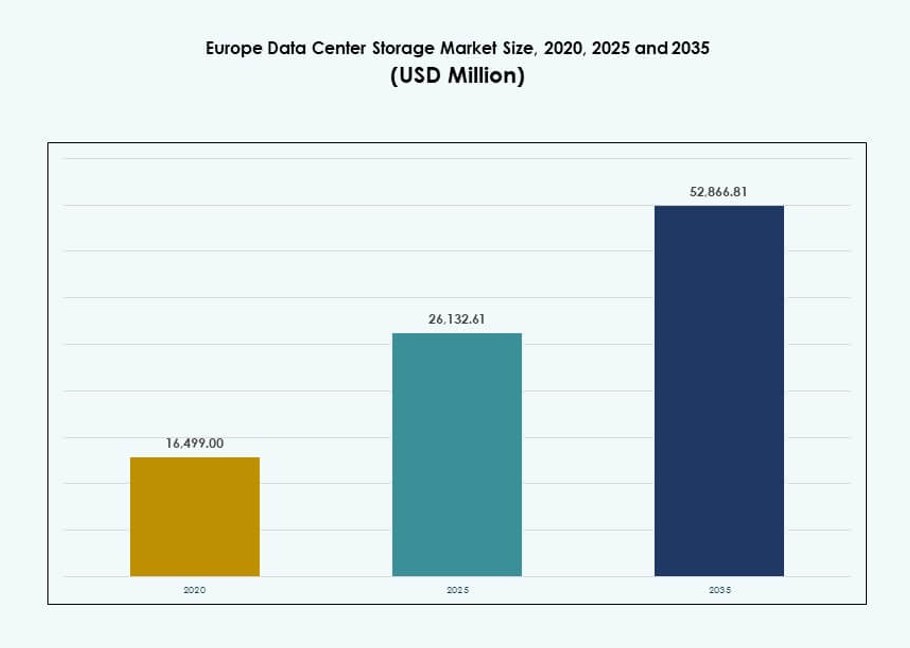

El tamaño del mercado de almacenamiento de centros de datos en Europa se valoró en USD 16,499.00 millones en 2020, alcanzando USD 26,132.61 millones en 2025 y se anticipa que llegará a USD 52,866.81 millones para 2035, con un CAGR del 7.24% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Europa 2025 |

USD 283.83 Millones |

| Mercado de Almacenamiento de Centros de Datos en Europa, CAGR |

6.13% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Europa 2035 |

USD 517.40 Millones |

El mercado está impulsado por la creciente adopción empresarial de infraestructuras híbridas y nativas de la nube, el aumento de cargas de trabajo de IA y analítica, y la sustitución de almacenamiento heredado por sistemas totalmente flash y definidos por software. La innovación en tecnologías NVMe, SDS y de orquestación mejora la escalabilidad y eficiencia en diversos casos de uso. El cumplimiento normativo, la localización de datos y los mandatos ESG también moldean las estrategias de almacenamiento. Las empresas priorizan el rendimiento, la agilidad y la sostenibilidad, haciendo del almacenamiento una parte vital de la transformación digital y las decisiones de inversión en infraestructura.

Europa Occidental lidera el mercado con una fuerte densidad de infraestructura en Alemania, el Reino Unido, Francia y los Países Bajos, respaldada por robustos ecosistemas de TI empresariales. Los países nórdicos están ganando terreno debido a la eficiencia energética y el desarrollo de centros de datos ecológicos. Europa del Sur y del Este están emergiendo con nuevas inversiones, impulsadas por esfuerzos de digitalización, creciente demanda empresarial y programas de infraestructura liderados por el gobierno que fomentan la adopción regional de almacenamiento.

Dinámica del Mercado:

Impulsores del Mercado

Cambio hacia Arquitecturas Nativas de la Nube Impulsa la Adopción Avanzada de Almacenamiento de Datos

Las empresas europeas están trasladando cargas de trabajo a entornos nativos de la nube, aumentando la demanda de almacenamiento escalable. Las empresas requieren sistemas de baja latencia y alto rendimiento para gestionar datos estructurados y no estructurados. El auge de la contenedorización y los microservicios alimenta el interés en plataformas de almacenamiento dinámicas. Las soluciones de almacenamiento definido por software (SDS) ofrecen agilidad y control de costos en configuraciones multicloud. Los proveedores de nube pública y privada invierten en expandir huellas de almacenamiento en ciudades europeas de Nivel I. Las necesidades de residencia de datos y cumplimiento impulsan la infraestructura de almacenamiento local. El mercado de almacenamiento de centros de datos en Europa se beneficia de estos entornos híbridos. Apoya la portabilidad de cargas de trabajo, el control centralizado y la provisión rápida. Este impulsor refuerza el almacenamiento como un pilar central en la transformación de TI empresarial.

- Por ejemplo, el Almacenamiento de Objetos en la Nube Pública de OVHcloud admite una capacidad prácticamente ilimitada con un tamaño máximo teórico de objeto de 48 TB a través de la carga de múltiples partes (hasta 10,000 partes de 5 GB cada una) y hasta 300 solicitudes de escritura por segundo por contenedor para la agilidad SDS multicloud.

El Aumento de Cargas de Trabajo de IA y Analítica Acelera la Demanda de Sistemas de Almacenamiento de Alto Rendimiento

El crecimiento de las cargas de trabajo de IA y analítica incrementa la intensidad de datos y las necesidades de rendimiento de almacenamiento. Las organizaciones implementan NVMe y sistemas de archivos paralelos para apoyar el entrenamiento e inferencia de modelos de IA. Los conjuntos de datos estructurados de sistemas IoT, ERP y CRM requieren bases de almacenamiento robustas. Las plataformas de análisis en tiempo real y transmisión necesitan acceso rápido y de baja latencia a grandes volúmenes de datos. El Mercado de Almacenamiento de Centros de Datos en Europa admite I/O de alta velocidad, acceso concurrente y computación basada en GPU. Los laboratorios de I+D, servicios financieros y empresas nativas digitales lideran la adopción de tipos de almacenamiento avanzados. Las aplicaciones de IA impulsan ciclos de renovación de hardware en las empresas. La tendencia posiciona al almacenamiento como un habilitador fundamental de las estrategias de computación de próxima generación. Los inversores ven esta demanda como un catalizador de crecimiento a largo plazo.

- Por ejemplo, Pure Storage FlashBlade//S ofrece hasta 50 GB/s de rendimiento de lectura y admite hasta 15 PB de capacidad efectiva en una sola plataforma para cargas de trabajo de IA.

El Cumplimiento Normativo y las Necesidades de Soberanía de Datos Impulsan el Crecimiento del Almacenamiento en las Instalaciones y Híbrido

Las regulaciones de soberanía de datos como el GDPR y las leyes de cumplimiento local impulsan la localización del almacenamiento. Las empresas europeas retienen información sensible en el país para reducir el riesgo legal y regulatorio. Esta demanda apoya el crecimiento de modelos de implementación en las instalaciones e híbridos. Las empresas priorizan el control de datos, el cifrado y la planificación de recuperación dentro de los centros de datos regionales. Los proveedores ofrecen soluciones georredundantes para cumplir con los estándares de respaldo y recuperación ante desastres. El Mercado de Almacenamiento de Centros de Datos en Europa se adapta a paisajes regulatorios estrictos con opciones de implementación flexibles. Permite a las empresas satisfacer tanto las necesidades de agilidad como de gobernanza. El cumplimiento específico de la industria en banca, salud y gobierno impulsa aún más esta tendencia de modernización del almacenamiento.

La Modernización Empresarial y el Reemplazo de Infraestructura Legada Impulsan las Inversiones en Almacenamiento

Las empresas europeas están reemplazando sistemas de almacenamiento obsoletos con plataformas modulares y eficientes. La infraestructura legada limita la escalabilidad, el rendimiento y la interoperabilidad en entornos digitales. Las organizaciones adoptan almacenamiento flash y dispositivos de almacenamiento virtual para una mejor utilización. Los ciclos de renovación de hardware se aceleran a medida que las cargas de trabajo superan las capacidades legadas. Las empresas buscan soluciones integradas que unifiquen el acceso a datos en TI híbrida. El Mercado de Almacenamiento de Centros de Datos en Europa apoya esta transición con arquitecturas flexibles y neutrales respecto al proveedor. Permite una integración perfecta con pilas de computación y redes. Los inversores ven el reemplazo de infraestructura como una corriente de demanda estable y recurrente en todos los sectores.

Tendencias del Mercado

El Auge de los Modelos de Almacenamiento como Servicio Transforma el Gasto de Capital en Gasto Operativo

Los modelos de Almacenamiento como Servicio (STaaS) ganan terreno entre las empresas europeas de tamaño medio y grande. Las organizaciones prefieren modelos basados en suscripción por su escalabilidad y previsibilidad en los presupuestos de TI. STaaS permite un consumo de almacenamiento flexible alineado con las necesidades cambiantes de la carga de trabajo. Los proveedores combinan hardware, software y servicios en contratos basados en resultados. Este cambio reduce la inversión de capital inicial mientras acelera las actualizaciones de infraestructura. El mercado de almacenamiento de centros de datos en Europa apoya a STaaS con plataformas listas para híbridos e integradas en la nube. Los proveedores de servicios gestionados amplían sus ofertas a empresas pequeñas y remotas. La adopción es alta en los sectores BFSI y de salud debido a las cargas de trabajo reguladas e intensivas en almacenamiento. STaaS promueve la estandarización y la gestión centralizada de los activos de almacenamiento.

Integración de Capacidades de IA y ML en Sistemas de Gestión de Almacenamiento

Los proveedores integran IA y aprendizaje automático en plataformas de almacenamiento para análisis predictivo. Estas capacidades automatizan la clasificación, la detección de fallos y la planificación de capacidad. Los conocimientos impulsados por IA reducen la intervención humana y permiten un mantenimiento proactivo. Los algoritmos de ML optimizan la ubicación de los datos y reducen el desperdicio de almacenamiento. Las empresas despliegan paneles inteligentes para monitorear el rendimiento y las tendencias de uso. El mercado de almacenamiento de centros de datos en Europa se beneficia de operaciones impulsadas por IA que mejoran la adherencia a los SLA. Estas características atraen a los equipos de TI que gestionan infraestructuras complejas y multisede. El almacenamiento inteligente desempeña un papel vital en la gestión de lagos de datos en rápido crecimiento y cargas de trabajo virtuales. Los sistemas predictivos ayudan a reducir el tiempo de inactividad y mejorar el ROI en inversiones de almacenamiento.

Creciente Importancia de la Gestión del Ciclo de Vida de los Datos y Soluciones de Archivado a Largo Plazo

Las empresas adoptan herramientas de gestión del ciclo de vida para automatizar los procesos de retención, archivo y eliminación. Los entornos regulatorios requieren un manejo estricto de los datos a largo plazo, especialmente en los sectores público y financiero. Los proveedores de almacenamiento ofrecen soluciones escalonadas que combinan acceso rápido con almacenamiento en frío rentable. El almacenamiento en cinta y objeto integrado en la nube encuentra nueva relevancia en las estrategias de archivo. El mercado de almacenamiento de centros de datos en Europa se alinea con los objetivos ESG al reducir el consumo de energía en niveles de almacenamiento inactivos. Las empresas obtienen control de costos mientras cumplen con la conformidad y la preparación para auditorías. El archivado a largo plazo se vuelve crítico con el crecimiento de conjuntos de datos de video, genómicos y transaccionales. El almacenamiento automatizado basado en políticas está ganando una amplia adopción.

Emergencia del Almacenamiento de Datos en el Borde que Soporta Cargas de Trabajo Remotas y Sensibles a la Latencia

Los centros de datos en el borde despliegan soluciones de almacenamiento localizadas para el procesamiento en tiempo real. Las aplicaciones en retail, telecomunicaciones y manufactura impulsan este crecimiento de almacenamiento distribuido. El almacenamiento en el borde reduce la latencia, mejora la seguridad y apoya la continuidad del negocio en escenarios desconectados. Los sistemas de almacenamiento modulares y robustos sirven a nodos urbanos y rurales en el borde. El mercado de almacenamiento de centros de datos en Europa apoya los despliegues en el borde en regiones con expansión de 5G. Los proveedores ofrecen plataformas SDS ligeras y unidades NAS compactas para la escalabilidad en el borde. La demanda de entrega de contenido, ciudades inteligentes e IoT industrial acelera la adopción de almacenamiento en el borde. Complementa a los centros de datos centrales y refuerza la resiliencia de la infraestructura de TI regional.

Desafíos del Mercado

Aumento de Costos Energéticos y Restricciones de Eficiencia Energética en Operaciones de Almacenamiento

El consumo de energía en matrices de almacenamiento de alto rendimiento aumenta los costos operativos del centro de datos. Los mandatos de eficiencia energética obligan a los proveedores a rediseñar arquitecturas en torno a objetivos de almacenamiento ecológico. El sobrecosto de refrigeración aumenta con matrices flash y despliegues intensivos de NVMe. El mercado de almacenamiento de centros de datos en Europa debe equilibrar las demandas de rendimiento con los compromisos de neutralidad de carbono. Los desafíos de densidad de energía impactan el diseño de racks y la planificación inmobiliaria. Las organizaciones necesitan visibilidad del consumo de energía a nivel de dispositivo. El acceso limitado a energía renovable en algunas áreas restringe los planes de expansión. Las soluciones de almacenamiento que carecen de herramientas de optimización se convierten en cargas de costo para las operaciones a largo plazo. Las presiones de eficiencia pueden retrasar la adopción en regiones sensibles al costo.

Complejidad en la Integración de Sistemas Legados con Arquitecturas de Almacenamiento Modernas

Las empresas enfrentan desafíos al migrar de sistemas legados a entornos de almacenamiento modernos. Surgen problemas de compatibilidad entre aplicaciones antiguas y plataformas más nuevas basadas en flash o definidas por software. La falta de personal de TI capacitado complica la integración, especialmente en ecosistemas de múltiples proveedores. El mercado de almacenamiento de centros de datos en Europa debe abordar estas brechas a través de servicios de middleware y consultoría. Los riesgos de migración y el tiempo de inactividad afectan las cargas de trabajo críticas para la misión. El manejo regulatorio de datos añade capas adicionales de planificación para ciertos sectores. Los silos de almacenamiento fragmentados obstaculizan la gobernanza centralizada de datos. Sin interoperabilidad fluida, las empresas arriesgan cuellos de botella en el rendimiento y un aumento del TCO.

Oportunidades de Mercado

Soluciones de Almacenamiento Verde Alineadas con los Mandatos de Sostenibilidad de la UE Ofrecen Potencial a Largo Plazo

Los productos de almacenamiento sostenible atraen la atención en las estrategias de adquisición empresarial conscientes del carbono. Los proveedores desarrollan SSDs de bajo consumo y software de clasificación inteligente para minimizar el uso de energía. Las regulaciones europeas apoyan innovaciones ecológicas en infraestructura de almacenamiento. El mercado de almacenamiento de centros de datos en Europa se beneficia de financiamiento e incentivos para la adopción de tecnología verde. Los puntos de referencia de sostenibilidad influyen en las decisiones de expansión de centros de datos en toda la región.

Demanda de Nube Soberana y Arquitecturas de Almacenamiento Descentralizadas en las Naciones de la UE

La nube soberana impulsa la demanda de almacenamiento de datos localizado y seguro dentro de las fronteras nacionales. Las plataformas de almacenamiento descentralizado atraen a gobiernos y sectores regulados. Las empresas invierten en proveedores de colocación y nube regional para mantener el control. El mercado de almacenamiento de centros de datos en Europa ve oportunidades en despliegues de almacenamiento impulsados por la privacidad. El almacenamiento en el borde y la niebla ganan terreno en proyectos de infraestructura transfronterizos.

Segmentación de Mercado

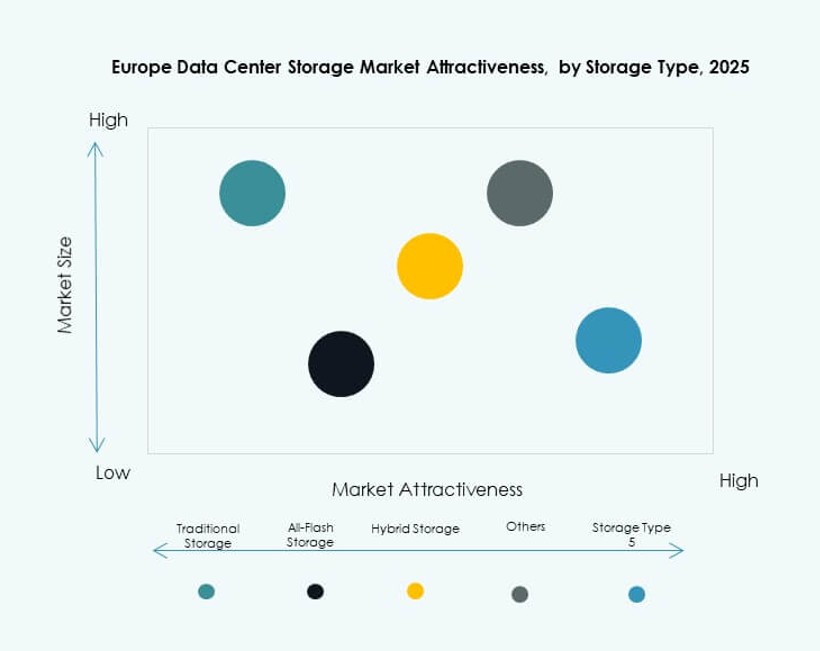

Por Tipo de Almacenamiento

El almacenamiento tradicional mantiene una presencia constante en sectores con gran carga de legado como el gobierno y BFSI. Sin embargo, el almacenamiento totalmente flash domina en casos de uso de alto rendimiento debido a su velocidad y fiabilidad. El almacenamiento híbrido gana terreno por su equilibrio entre costo y rendimiento. El almacenamiento totalmente flash lidera el mercado de almacenamiento de centros de datos en Europa en adopción empresarial, mientras que los sistemas híbridos apoyan a empresas medianas que buscan flexibilidad. El segmento de otros incluye sistemas basados en objetos y opciones de archivo utilizadas en investigación y salud.

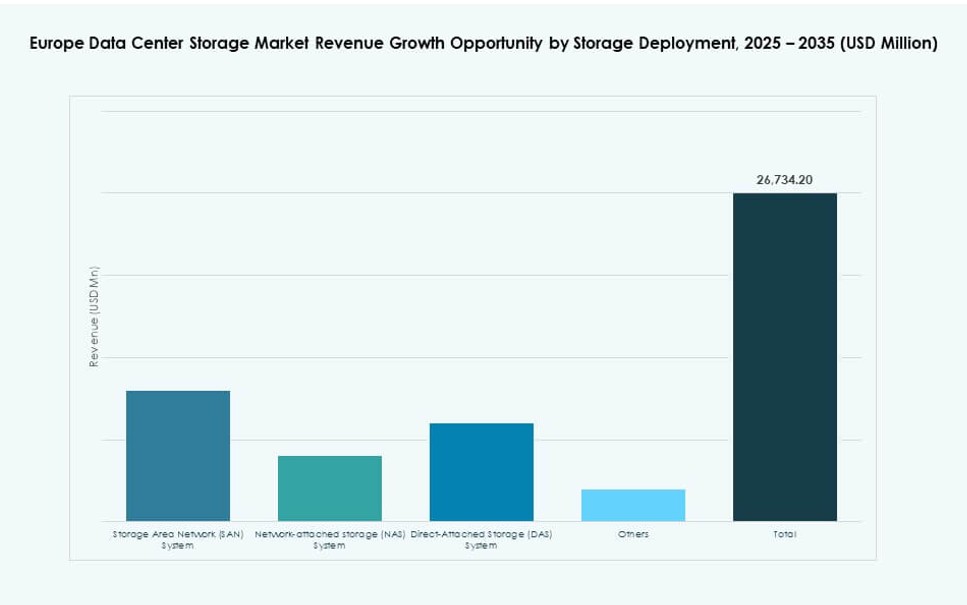

Por Despliegue de Almacenamiento

Los sistemas de Storage Area Network (SAN) dominan el mercado, impulsados por cargas de trabajo estructuradas en empresas. Network-attached Storage (NAS) se utiliza ampliamente en entornos con gran cantidad de archivos, como medios y diseño. Direct-attached Storage (DAS) sigue siendo relevante para implementaciones en el borde y a pequeña escala. SAN lidera en participación debido a su escalabilidad y gestión centralizada. Otros tipos de implementación incluyen configuraciones hiperconvergentes y sistemas modulares especializados.

Por Componente

El hardware constituye el segmento de componentes más grande debido a la dependencia de servidores, matrices y carcasas físicas. La adopción de software aumenta con la demanda de plataformas de gestión, virtualización y herramientas de automatización. El mercado de almacenamiento de centros de datos en Europa muestra un fuerte impulso hacia arquitecturas definidas por software. Sin embargo, el hardware sigue teniendo la mayor participación debido a los persistentes ciclos de renovación de infraestructura.

Por Medio

Las unidades de estado sólido (SSD) dominan sobre los discos duros (HDD) debido a su rendimiento y eficiencia energética. Las SSD se utilizan ampliamente en matrices empresariales y aplicaciones de IA. Los HDD siguen utilizándose para almacenamiento masivo rentable. El almacenamiento en cinta continúa en casos de uso de archivo, particularmente en sectores gubernamentales y con alta carga de cumplimiento. Las SSD lideran en participación debido a la caída de costos y la amplia disponibilidad en todos los niveles de productos.

Por Modelo de Implementación

El almacenamiento en las instalaciones mantiene una gran participación en industrias reguladas y enfocadas en la seguridad. Los modelos basados en la nube aumentan su adopción entre empresas tecnológicas y pymes. Los modelos híbridos ganan terreno a medida que las organizaciones combinan control y escalabilidad. El mercado de almacenamiento de centros de datos en Europa experimenta un fuerte crecimiento en implementaciones híbridas, especialmente en entornos multi-nube. Las implementaciones nativas de la nube dominan en empresas digitales nativas y proveedores de contenido.

Por Aplicación

TI y telecomunicaciones lideran el mercado debido a los grandes requisitos de rendimiento de datos. BFSI adopta marcos de almacenamiento seguros y conformes para manejar datos financieros sensibles. Las organizaciones gubernamentales implementan sistemas escalables para servicios digitales nacionales. El sector de la salud invierte en almacenamiento de alta capacidad y cumplimiento para imágenes y registros. Otras aplicaciones incluyen educación, medios y logística, que muestran un crecimiento constante en la adopción de almacenamiento.

Perspectivas Regionales

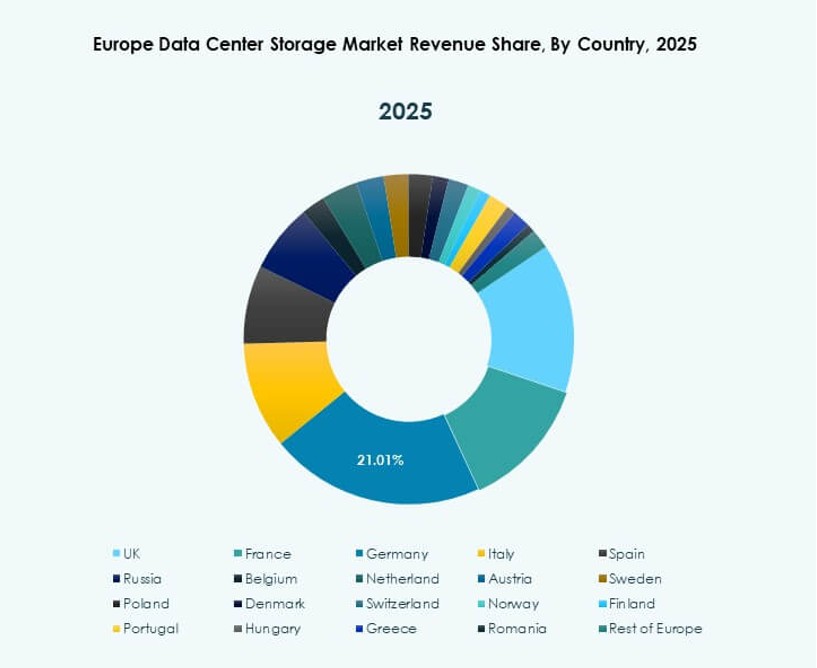

Europa Occidental Lidera con un 48% de Participación Debido a Clústeres Densos de Centros de Datos y Madurez Digital

Europa Occidental domina el mercado de almacenamiento de centros de datos en Europa con un 48% de participación. Alemania, el Reino Unido, Francia y los Países Bajos albergan importantes centros de datos y regiones de nube. Los sólidos ecosistemas de TI empresariales y la demanda de servicios digitales respaldan las actualizaciones de almacenamiento. Los proveedores de colocación y los hiperescaladores mantienen huellas de infraestructura densas en estos mercados. Los marcos regulatorios avanzados y la disponibilidad de energía fomentan la innovación en almacenamiento. Las empresas de todos los sectores priorizan la inversión en tecnologías de almacenamiento modernas para satisfacer las necesidades de crecimiento de datos y gobernanza.

- Por ejemplo, Equinix opera más de 45 centros de datos International Business Exchange (IBX) en toda Europa Occidental, incluidos 12 en Alemania y 11 en el Reino Unido, apoyando implementaciones de almacenamiento privado e híbrido escalables para cargas de trabajo empresariales y gubernamentales.

Los Países Nórdicos Tienen el 18% del Mercado Debido a la Energía Renovable y la Ventaja del Clima Frío

Los países nórdicos contribuyen con el 18% del mercado, beneficiándose de la energía verde y la eficiencia de enfriamiento. Suecia, Finlandia, Dinamarca y Noruega atraen a los hiperescalares debido al uso sostenible de la energía. La infraestructura de almacenamiento en los países nórdicos apoya tanto las operaciones primarias como las de respaldo. La baja latencia y los precios de la energía atraen cargas de trabajo de datos globales. Los gobiernos apoyan la inversión tecnológica y el crecimiento de los centros de datos a través de políticas y beneficios fiscales. La región se convierte en un modelo de sostenibilidad en la implementación de sistemas de almacenamiento.

- Por ejemplo, Meta opera un centro de datos a gran escala en Odense, Dinamarca, que abarca unos 84,000 metros cuadrados y funciona completamente con energía renovable. La instalación apoya operaciones en la nube a hiperescala y refleja el enfoque de Europa en infraestructura de centros de datos sostenible y de alta capacidad.

Europa del Sur y del Este Representan el 34% del Mercado Impulsado por la Expansión de Infraestructura y Digitalización

Europa del Sur y del Este tienen un 34% de participación combinada, lideradas por España, Polonia, Italia y Chequia. Estas regiones ven un aumento en la inversión en infraestructura digital y despliegues de nube regionales. La modernización de las telecomunicaciones y los proyectos de digitalización pública aumentan la demanda de almacenamiento. La expansión de centros de datos en ciudades de nivel II atrae a proveedores regionales de almacenamiento. El mercado de almacenamiento de centros de datos en Europa se beneficia del creciente proceso de digitalización de pequeñas empresas e iniciativas de gobierno electrónico. Las ventajas de costos y la densidad de población apoyan el crecimiento en estos mercados emergentes de almacenamiento.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial Development LP (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Seagate Technology

- Fujitsu Limited

- Hitachi Vantara

El mercado de almacenamiento de centros de datos en Europa presenta una fuerte competencia entre proveedores tecnológicos globales y regionales. Dell Technologies y HPE lideran con amplios portafolios en almacenamiento todo flash, híbrido y definido por software. IBM y Cisco ofrecen sistemas integrados listos para la nube que soportan cargas de trabajo impulsadas por IA y análisis. NetApp y Huawei se centran en almacenamiento de alta densidad e integración NVMe en entornos empresariales e hiperescala. Lenovo, Seagate, Fujitsu y Hitachi Vantara atienden tanto las necesidades tradicionales como las de próxima generación con sistemas modulares y escalables. Está moldeado por la innovación en memoria de clase de almacenamiento, operaciones de IA y arquitecturas de implementación híbrida. Los proveedores se diferencian a través de capacidades de servicio, características de sostenibilidad y soporte de cumplimiento localizado para satisfacer los diversos requisitos de centros de datos europeos.

Desarrollos Recientes:

- En septiembre de 2025, Toshiba Electronics Europe formó una asociación directa con Titan Data Solutions, con sede en el Reino Unido, para suministrar discos duros empresariales (HDD) para centros de datos, infraestructura en la nube e inteligencia artificial en el mercado europeo.

- En junio de 2025, Hewlett Packard Empresarial logró un gran éxito con Digital Realty al estandarizar HPE Alletra Storage MP B10000 y Private Cloud Business Edition en más de 300 centros de datos globales, incluidos sitios europeos, para un almacenamiento eficiente en misiones críticas.

- En enero de 2025, Lenovo anunció su adquisición de Infinidat para fortalecer las ofertas de almacenamiento empresarial de alta gama, integrando soluciones ciber-resilientes a escala de petabytes para centros de datos modernos en toda Europa y más allá.