Résumé exécutif :

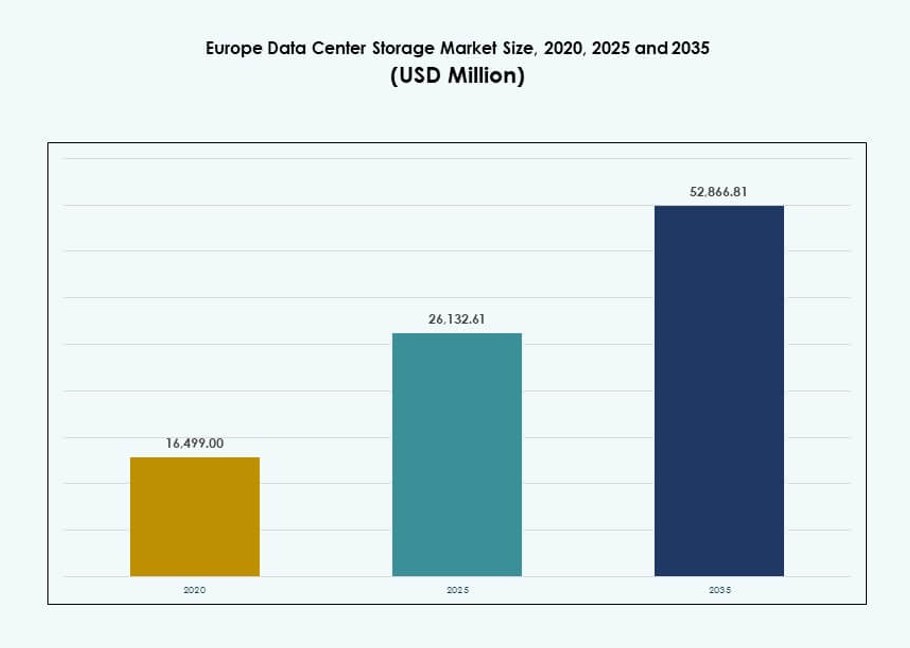

La taille du marché du stockage des centres de données en Europe était évaluée à 16 499,00 millions USD en 2020, à 26 132,61 millions USD en 2025 et devrait atteindre 52 866,81 millions USD d’ici 2035, avec un TCAC de 7,24 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Europe 2025 |

283,83 Millions USD |

| Marché du Stockage des Centres de Données en Europe, TCAC |

6,13% |

| Taille du Marché du Stockage des Centres de Données en Europe 2035 |

517,40 Millions USD |

Le marché est stimulé par l’adoption croissante par les entreprises d’infrastructures hybrides et cloud-native, l’augmentation des charges de travail en IA et en analytique, et le remplacement des systèmes de stockage hérités par des systèmes tout-flash et définis par logiciel. L’innovation dans les technologies NVMe, SDS et d’orchestration améliore l’évolutivité et l’efficacité dans divers cas d’utilisation. La conformité réglementaire, la localisation des données et les mandats ESG façonnent davantage les stratégies de stockage. Les entreprises privilégient la performance, l’agilité et la durabilité, faisant du stockage une partie essentielle de la transformation numérique et des décisions d’investissement dans l’infrastructure.

L’Europe de l’Ouest domine le marché avec une forte densité d’infrastructure en Allemagne, au Royaume-Uni, en France et aux Pays-Bas, soutenue par des écosystèmes IT d’entreprise robustes. Les pays nordiques gagnent du terrain grâce à l’efficacité énergétique et au développement de centres de données verts. L’Europe du Sud et de l’Est émergent avec de nouveaux investissements, stimulés par les efforts de numérisation, la demande croissante des entreprises et les programmes d’infrastructure menés par le gouvernement qui renforcent l’adoption régionale du stockage.

Dynamique du Marché :

Moteurs du Marché

Transition vers des Architectures Cloud-Native Favorisant l’Adoption de Stockage de Données Avancé

Les entreprises européennes déplacent les charges de travail vers des environnements cloud-native, augmentant la demande pour un stockage évolutif. Les entreprises nécessitent des systèmes à faible latence et à haut débit pour gérer les données structurées et non structurées. L’essor de la conteneurisation et des microservices stimule l’intérêt pour les plateformes de stockage dynamiques. Les solutions de stockage défini par logiciel (SDS) offrent agilité et contrôle des coûts dans des configurations multicloud. Les fournisseurs de cloud public et privé investissent dans l’expansion des infrastructures de stockage dans les villes européennes de niveau I. Les besoins en résidence des données et en conformité renforcent les infrastructures de stockage locales. Le marché du stockage des centres de données en Europe bénéficie de ces environnements hybrides. Il soutient la portabilité des charges de travail, le contrôle centralisé et le provisionnement rapide. Ce moteur renforce le stockage comme pilier central de la transformation IT des entreprises.

- Par exemple, le stockage d’objets dans le cloud public d’OVHcloud prend en charge une capacité pratiquement illimitée avec une taille d’objet maximale théorique de 48 To via le téléchargement multipartite (jusqu’à 10 000 parties de 5 Go chacune) et jusqu’à 300 requêtes d’écriture par seconde par compartiment pour l’agilité SDS multicloud.

Les charges de travail en IA et en analytique en plein essor accélèrent la demande de systèmes de stockage haute performance

L’augmentation des charges de travail en IA et en analytique accroît l’intensité des données et les besoins en débit de stockage. Les organisations déploient des systèmes de fichiers NVMe et parallèles pour soutenir l’entraînement et l’inférence des modèles d’IA. Les ensembles de données structurées provenant des systèmes IoT, ERP et CRM nécessitent des infrastructures de stockage robustes. Les plateformes d’analytique en temps réel et de streaming ont besoin d’un accès rapide et à faible latence à de grands volumes de données. Le marché européen du stockage de centres de données prend en charge les E/S à haute vitesse, l’accès concurrentiel et le calcul basé sur GPU. Les laboratoires de R&D, les services financiers et les entreprises natives numériques sont à la pointe de l’adoption de types de stockage avancés. Les applications d’IA stimulent les cycles de renouvellement matériel dans les entreprises. Cette tendance positionne le stockage comme un facilitateur fondamental des stratégies informatiques de nouvelle génération. Les investisseurs considèrent cette demande comme un catalyseur de croissance à long terme.

- Par exemple, Pure Storage FlashBlade//S offre jusqu’à 50 Go/s de débit en lecture et prend en charge jusqu’à 15 Po de capacité effective sur une seule plateforme pour les charges de travail d’IA.

Les besoins en conformité réglementaire et en souveraineté des données stimulent la croissance du stockage sur site et hybride

Les réglementations sur la souveraineté des données telles que le RGPD et les lois locales de conformité encouragent la localisation du stockage. Les entreprises européennes conservent les informations sensibles dans le pays pour réduire les risques juridiques et réglementaires. Cette demande soutient la croissance des modèles de déploiement sur site et hybrides. Les entreprises priorisent le contrôle des données, le chiffrement et la planification de la récupération au sein des centres de données régionaux. Les fournisseurs proposent des solutions géo-redondantes pour répondre aux normes de sauvegarde et de reprise après sinistre. Le marché européen du stockage de centres de données s’adapte aux environnements réglementaires stricts avec des choix de déploiement flexibles. Il permet aux entreprises de répondre à la fois aux besoins d’agilité et de gouvernance. La conformité spécifique à l’industrie dans la banque, la santé et le gouvernement alimente davantage cette tendance de modernisation du stockage.

La modernisation des entreprises et le remplacement des infrastructures héritées alimentent les investissements dans le stockage

Les entreprises européennes remplacent les systèmes de stockage vieillissants par des plateformes modulaires et efficaces. Les infrastructures héritées limitent la scalabilité, la performance et l’interopérabilité dans les environnements numériques. Les organisations adoptent le stockage flash et les appliances de stockage virtuel pour une meilleure utilisation. Les cycles de renouvellement matériel s’accélèrent à mesure que les charges de travail dépassent les capacités héritées. Les entreprises recherchent des solutions intégrées qui unifient l’accès aux données dans l’informatique hybride. Le marché européen du stockage de centres de données soutient cette transition avec des architectures flexibles et neutres vis-à-vis des fournisseurs. Il permet une intégration transparente avec les piles de calcul et de réseau. Les investisseurs voient le remplacement des infrastructures comme un flux de demande stable et récurrent à travers les secteurs.

Tendances du marché

L’essor des modèles de stockage en tant que service transforme les dépenses d’investissement en dépenses opérationnelles

Les modèles de Storage-as-a-Service (STaaS) gagnent du terrain parmi les entreprises européennes de taille moyenne et grande. Les organisations préfèrent les modèles basés sur l’abonnement pour la scalabilité et la prévisibilité des budgets informatiques. Le STaaS permet une consommation de stockage flexible alignée sur les besoins changeants des charges de travail. Les fournisseurs regroupent matériel, logiciel et services dans des contrats basés sur les résultats. Ce changement réduit l’investissement en capital initial tout en accélérant les mises à niveau de l’infrastructure. Le marché européen du stockage de centres de données soutient le STaaS avec des plateformes prêtes pour l’hybride et intégrées au cloud. Les fournisseurs de services gérés adaptent leurs offres aux petites entreprises et aux entreprises éloignées. L’adoption est élevée dans les secteurs BFSI et de la santé en raison des charges de travail réglementées et intensives en stockage. Le STaaS favorise la standardisation et la gestion centralisée des actifs de stockage.

Intégration des capacités d’IA et de ML dans les systèmes de gestion du stockage

Les fournisseurs intègrent l’IA et l’apprentissage automatique dans les plateformes de stockage pour l’analyse prédictive. Ces capacités automatisent le classement, la détection des pannes et la planification de la capacité. Les insights pilotés par l’IA réduisent l’intervention humaine et permettent une maintenance proactive. Les algorithmes de ML optimisent le placement des données et réduisent le gaspillage de stockage. Les entreprises déploient des tableaux de bord intelligents pour surveiller les performances et les tendances d’utilisation. Le marché européen du stockage de centres de données bénéficie d’opérations alimentées par l’IA qui améliorent le respect des SLA. Ces fonctionnalités séduisent les équipes informatiques gérant des infrastructures complexes et multi-sites. Le stockage intelligent joue un rôle vital dans la gestion des lacs de données en croissance rapide et des charges de travail virtuelles. Les systèmes prédictifs aident à réduire les temps d’arrêt et à améliorer le retour sur investissement des investissements en stockage.

Importance croissante de la gestion du cycle de vie des données et des solutions d’archivage à long terme

Les entreprises adoptent des outils de gestion du cycle de vie pour automatiser les processus de rétention, d’archivage et de suppression. Les environnements réglementaires exigent une gestion stricte des données à long terme, en particulier dans les secteurs public et financier. Les fournisseurs de stockage proposent des solutions à plusieurs niveaux combinant un accès rapide avec un stockage à froid rentable. Les bandes intégrées au cloud et le stockage d’objets trouvent une nouvelle pertinence dans les stratégies d’archivage. Le marché européen du stockage de centres de données s’aligne sur les objectifs ESG en réduisant la consommation d’énergie dans les niveaux de stockage inactifs. Les entreprises gagnent en contrôle des coûts tout en respectant les exigences de conformité et de préparation aux audits. L’archivage à long terme devient crucial avec la croissance des ensembles de données vidéo, génomiques et transactionnelles. Le stockage automatisé basé sur des politiques gagne en adoption généralisée.

Émergence du stockage de données en périphérie soutenant les charges de travail à distance et sensibles à la latence

Les centres de données en périphérie déploient des solutions de stockage localisées pour le traitement en temps réel. Les applications dans le commerce de détail, les télécommunications et la fabrication stimulent cette croissance du stockage distribué. Le stockage en périphérie réduit la latence, améliore la sécurité et soutient la continuité des affaires dans des scénarios déconnectés. Les systèmes de stockage modulaires et durcis desservent les nœuds urbains et ruraux de la périphérie. Le marché européen du stockage de centres de données soutient les déploiements en périphérie dans les régions avec l’expansion de la 5G. Les fournisseurs proposent des plateformes SDS légères et des unités NAS compactes pour la scalabilité en périphérie. La demande pour la diffusion de contenu, les villes intelligentes et l’IoT industriel accélère l’adoption du stockage en périphérie. Il complète les centres de données principaux et renforce la résilience de l’infrastructure informatique régionale.

Défis du marché

Augmentation des coûts énergétiques et contraintes d’efficacité énergétique dans les opérations de stockage

La consommation d’énergie dans les baies de stockage haute performance augmente les coûts d’exploitation des centres de données. Les mandats d’efficacité énergétique obligent les fournisseurs à repenser les architectures autour des objectifs de stockage écologique. La surcharge de refroidissement augmente avec les baies flash et les déploiements intensifs de NVMe. Le marché européen du stockage des centres de données doit équilibrer les exigences de performance avec les engagements de neutralité carbone. Les défis de densité énergétique impactent la conception des racks et la planification immobilière. Les organisations ont besoin de visibilité sur la consommation d’énergie au niveau des appareils. L’accès limité à l’énergie renouvelable dans certaines régions restreint les plans d’expansion. Les solutions de stockage qui manquent d’outils d’optimisation deviennent des fardeaux financiers pour les opérations à long terme. Les pressions sur l’efficacité peuvent retarder l’adoption dans les régions sensibles aux coûts.

Complexité de l’intégration des systèmes hérités avec les architectures de stockage modernes

Les entreprises font face à des défis lors de la migration des systèmes hérités vers des environnements de stockage modernes. Des problèmes de compatibilité surviennent entre les anciennes applications et les nouvelles plateformes flash ou définies par logiciel. Le manque de personnel informatique qualifié complique l’intégration, surtout dans les écosystèmes multi-fournisseurs. Le marché européen du stockage des centres de données doit combler ces lacunes grâce aux services de middleware et de conseil. Les risques de migration et les temps d’arrêt affectent les charges de travail critiques. La gestion réglementaire des données ajoute des couches supplémentaires de planification pour certains secteurs. Les silos de stockage fragmentés entravent la gouvernance centralisée des données. Sans interopérabilité transparente, les entreprises risquent des goulets d’étranglement de performance et une augmentation du TCO.

Opportunités du marché

Solutions de stockage vert alignées avec les mandats de durabilité de l’UE offrant un potentiel à long terme

Les produits de stockage durables attirent l’attention dans les stratégies d’approvisionnement des entreprises soucieuses du carbone. Les fournisseurs développent des SSD à faible consommation d’énergie et des logiciels de hiérarchisation intelligente pour minimiser l’utilisation d’énergie. Les réglementations européennes soutiennent les innovations écologiques dans l’infrastructure de stockage. Le marché européen du stockage des centres de données bénéficie de financements et d’incitations pour l’adoption de technologies vertes. Les critères de durabilité influencent les décisions d’expansion des centres de données à travers la région.

Demande pour le cloud souverain et les architectures de stockage décentralisées dans les pays de l’UE

Le cloud souverain stimule la demande pour un stockage de données localisé et sécurisé dans les frontières nationales. Les plateformes de stockage décentralisées séduisent les gouvernements et les secteurs réglementés. Les entreprises investissent dans la colocation et les fournisseurs de cloud régionaux pour conserver le contrôle. Le marché européen du stockage des centres de données voit une opportunité dans les déploiements de stockage axés sur la confidentialité. Le stockage en périphérie et en brouillard gagne du terrain dans les projets d’infrastructure transfrontaliers.

Segmentation du marché

Par type de stockage

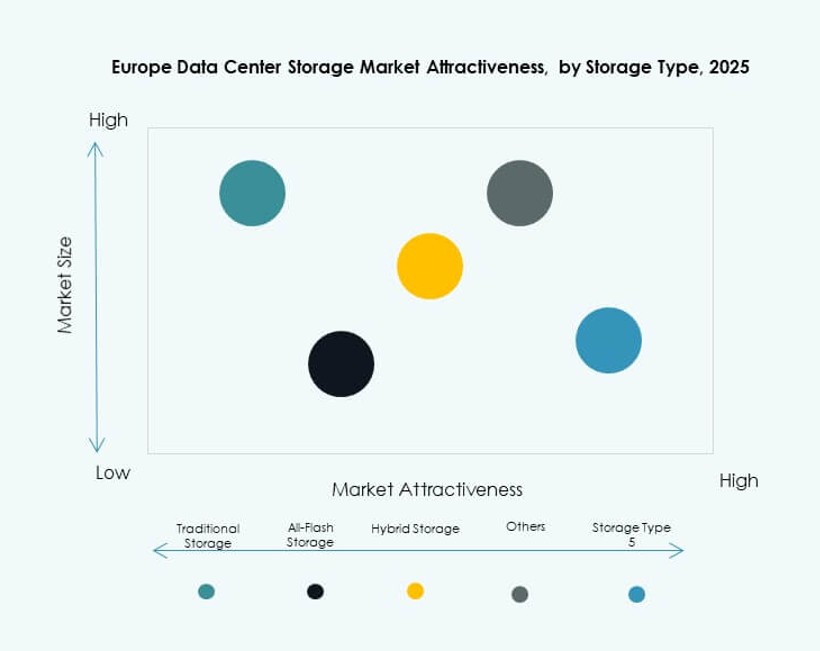

Le stockage traditionnel maintient une présence stable dans les secteurs fortement hérités comme le gouvernement et la BFSI. Cependant, le stockage tout flash domine dans les cas d’utilisation à haute performance en raison de sa vitesse et de sa fiabilité. Le stockage hybride gagne en popularité pour son équilibre coût-performance. Le stockage tout flash mène le marché européen du stockage des centres de données en matière d’adoption par les entreprises, tandis que les systèmes hybrides soutiennent les entreprises de taille moyenne cherchant de la flexibilité. Le segment “Autres” inclut les systèmes basés sur des objets et les options d’archivage utilisées dans la recherche et la santé.

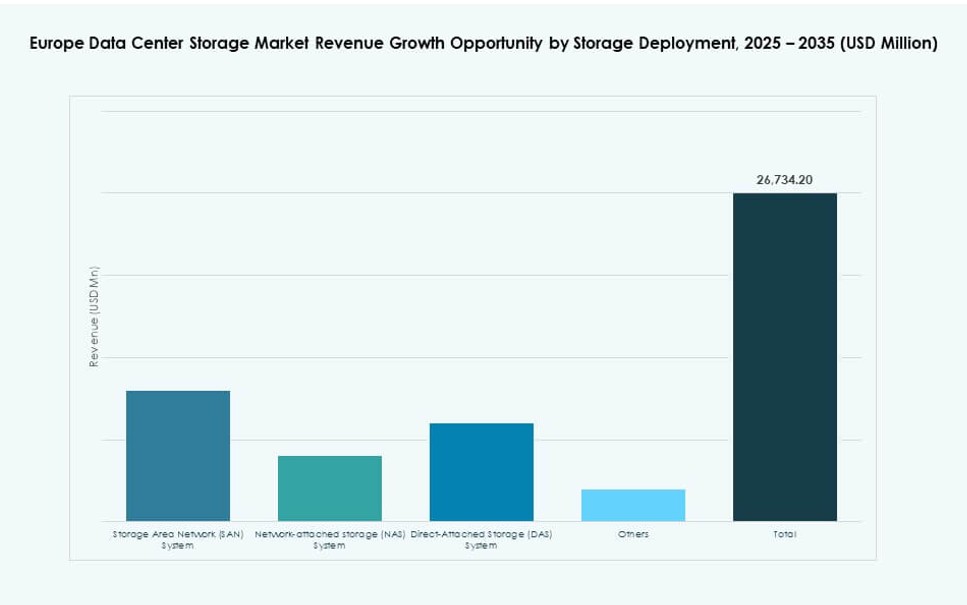

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent le marché, portés par des charges de travail structurées dans les entreprises. Le stockage en réseau (NAS) est largement utilisé dans les environnements riches en fichiers tels que les médias et le design. Le stockage direct (DAS) reste pertinent pour les déploiements en périphérie et à petite échelle. Le SAN est en tête en termes de part de marché grâce à sa scalabilité et à sa gestion centralisée. D’autres types de déploiement incluent les configurations hyperconvergées et les systèmes modulaires spécialisés.

Par Composant

Le matériel constitue le plus grand segment de composants en raison de la dépendance aux serveurs, aux baies et aux enceintes physiques. L’adoption de logiciels augmente avec la demande pour des plateformes de gestion, des outils de virtualisation et d’automatisation. Le marché européen du stockage de centres de données montre un fort élan vers les architectures définies par logiciel. Cependant, le matériel continue de dominer en raison des cycles de renouvellement d’infrastructure persistants.

Par Support

Les disques à semi-conducteurs (SSD) dominent sur les disques durs (HDD) en raison de leur performance et de leur efficacité énergétique. Les SSD sont largement utilisés dans les baies d’entreprise et les applications d’IA. Les HDD restent utilisés pour le stockage en vrac à moindre coût. Le stockage sur bande continue d’être utilisé pour les cas d’archivage, notamment dans les secteurs gouvernementaux et ceux soumis à de fortes contraintes de conformité. Les SSD dominent en termes de part de marché grâce à la baisse des coûts et à leur large disponibilité dans toutes les gammes de produits.

Par Modèle de Déploiement

Le stockage sur site maintient une grande part dans les industries réglementées et axées sur la sécurité. Les modèles basés sur le cloud augmentent en adoption parmi les entreprises technologiques et les PME. Les modèles hybrides gagnent du terrain à mesure que les organisations combinent contrôle et scalabilité. Le marché européen du stockage de centres de données connaît une forte croissance des déploiements hybrides, notamment dans les environnements multi-cloud. Les déploiements natifs du cloud dominent dans les entreprises numériques et les fournisseurs de contenu.

Par Application

Les technologies de l’information et les télécommunications dominent le marché en raison des exigences massives de débit de données. Le secteur bancaire, financier et des assurances (BFSI) adopte des cadres de stockage sécurisés et conformes pour gérer les données financières sensibles. Les organisations gouvernementales déploient des systèmes évolutifs pour les services numériques nationaux. Le secteur de la santé investit dans des solutions de stockage à haute capacité et conformes pour l’imagerie et les dossiers. D’autres applications incluent l’éducation, les médias et la logistique, qui montrent une croissance régulière dans l’adoption du stockage.

Perspectives Régionales

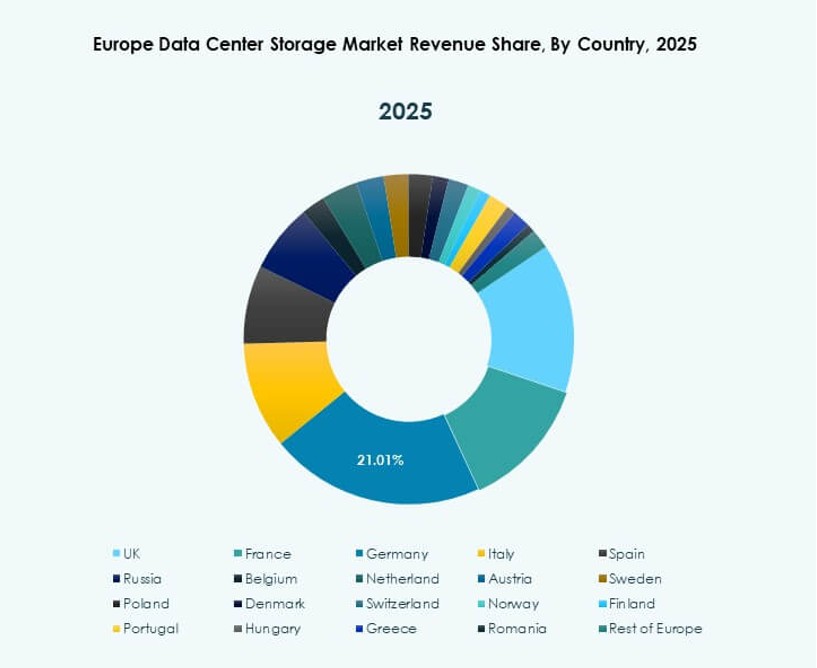

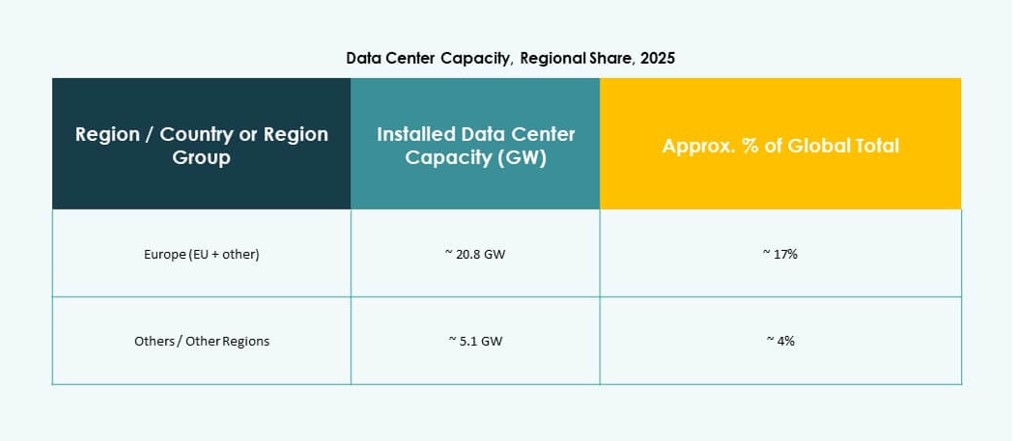

L’Europe de l’Ouest en tête avec 48% de part grâce à des clusters de centres de données denses et une maturité numérique

L’Europe de l’Ouest domine le marché européen du stockage de centres de données avec 48% de part. L’Allemagne, le Royaume-Uni, la France et les Pays-Bas hébergent des hubs majeurs de centres de données et des régions cloud. Des écosystèmes IT d’entreprise solides et une demande de services numériques soutiennent les mises à niveau de stockage. Les fournisseurs de colocation et les hyperscalers maintiennent des empreintes d’infrastructure denses dans ces marchés. Des cadres réglementaires avancés et une disponibilité énergétique encouragent l’innovation dans le stockage. Les entreprises de tous les secteurs priorisent l’investissement dans les technologies de stockage modernes pour répondre aux besoins de croissance des données et de gouvernance.

- Par exemple, Equinix exploite plus de 45 centres de données International Business Exchange (IBX) à travers l’Europe occidentale, dont 12 en Allemagne et 11 au Royaume-Uni, soutenant des déploiements de stockage privé et hybride évolutifs pour les charges de travail des entreprises et des gouvernements.

Les pays nordiques détiennent 18 % de part de marché grâce à l’énergie renouvelable et à l’avantage du climat froid

Les pays nordiques contribuent à 18 % de part de marché, bénéficiant de l’énergie verte et de l’efficacité du refroidissement. La Suède, la Finlande, le Danemark et la Norvège attirent les hyperscalers grâce à l’utilisation d’énergie durable. L’infrastructure de stockage dans les pays nordiques soutient à la fois les opérations principales et de sauvegarde. La faible latence et le prix de l’énergie attirent les charges de travail mondiales de données. Les gouvernements soutiennent l’investissement technologique et la croissance des centres de données par le biais de politiques et d’avantages fiscaux. La région devient un modèle de durabilité dans le déploiement des systèmes de stockage.

- Par exemple, Meta exploite un centre de données à grande échelle à Odense, au Danemark, couvrant environ 84 000 mètres carrés et entièrement alimenté par des énergies renouvelables. L’installation soutient les opérations cloud hyperscale et reflète l’accent mis par l’Europe sur une infrastructure de centres de données durable et à haute capacité.

L’Europe du Sud et de l’Est représentent 34 % de part grâce à l’expansion de l’infrastructure et à la numérisation

L’Europe du Sud et de l’Est détient une part combinée de 34 %, menée par l’Espagne, la Pologne, l’Italie et la Tchéquie. Ces régions voient des investissements croissants dans l’infrastructure numérique et les déploiements cloud régionaux. La modernisation des télécommunications et les projets de numérisation publique stimulent la demande de stockage. L’expansion des centres de données dans les villes de niveau II attire les fournisseurs de stockage régionaux. Le marché européen du stockage des centres de données bénéficie de la numérisation croissante des petites entreprises et des initiatives de gouvernement électronique. Les avantages de coût et la densité de population soutiennent la croissance dans ces marchés de stockage émergents.

Aperçu concurrentiel :

- Dell Technologies

- Hewlett Packard Entreprise Development LP (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Seagate Technology

- Fujitsu Limited

- Hitachi Vantara

Le marché européen du stockage des centres de données présente une forte concurrence entre les fournisseurs de technologies mondiaux et régionaux. Dell Technologies et HPE sont en tête avec de larges portefeuilles dans le stockage tout-flash, hybride et défini par logiciel. IBM et Cisco offrent des systèmes intégrés prêts pour le cloud soutenant les charges de travail pilotées par l’IA et l’analytique. NetApp et Huawei se concentrent sur le stockage haute densité et l’intégration NVMe dans les environnements d’entreprise et hyperscale. Lenovo, Seagate, Fujitsu et Hitachi Vantara répondent aux besoins traditionnels et de nouvelle génération avec des systèmes modulaires et évolutifs. Le marché est façonné par l’innovation dans la mémoire de classe stockage, les opérations d’IA et les architectures de déploiement hybride. Les fournisseurs se différencient par leurs capacités de service, leurs caractéristiques de durabilité et leur soutien à la conformité locale pour répondre aux diverses exigences des centres de données européens.

Développements récents :

- En septembre 2025, Toshiba Electronics Europe a formé un partenariat direct avec Titan Data Solutions, basé au Royaume-Uni, pour fournir des disques durs d’entreprise pour les centres de données, le cloud et l’infrastructure IA sur le marché européen.

- En juin 2025, Hewlett Packard Entreprise a remporté un contrat majeur avec Digital Realty en standardisant HPE Alletra Storage MP B10000 et Private Cloud Business Edition dans plus de 300 centres de données mondiaux, y compris des sites européens, pour un stockage efficace des missions critiques.

- En janvier 2025, Lenovo a annoncé l’acquisition d’Infinidat pour renforcer ses offres de stockage d’entreprise haut de gamme, intégrant des solutions à l’échelle du pétaoctet et cyber-résilientes pour les centres de données modernes à travers l’Europe et au-delà.