エグゼクティブサマリー:

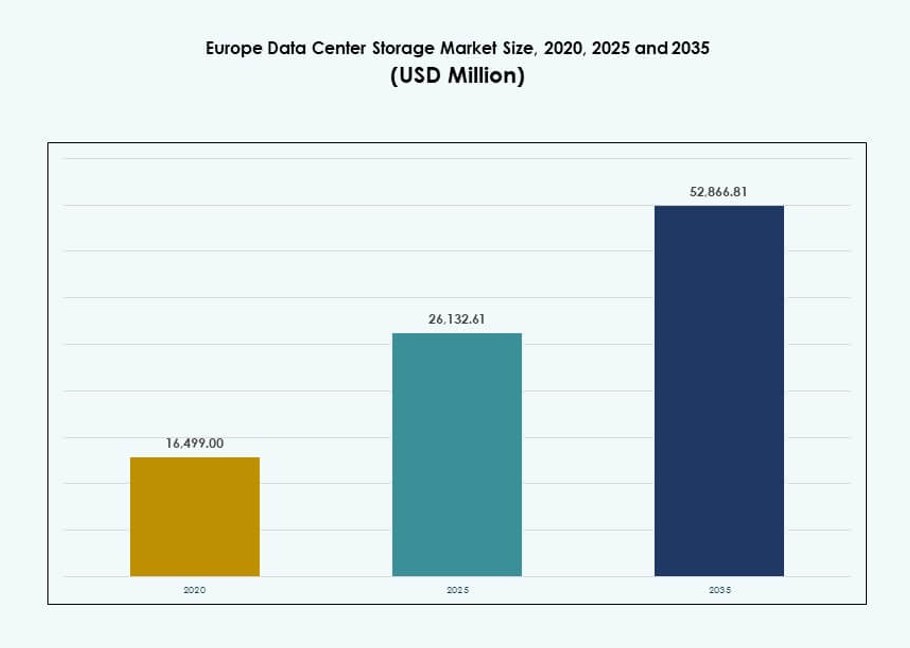

ヨーロッパのデータセンターストレージ市場規模は、2020年に16,499.00百万米ドルから2025年に26,132.61百万米ドルと評価され、予測期間中に7.24%のCAGRで2035年までに52,866.81百万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年ヨーロッパデータセンターストレージ市場規模 |

283.83百万米ドル |

| ヨーロッパデータセンターストレージ市場、CAGR |

6.13% |

| 2035年ヨーロッパデータセンターストレージ市場規模 |

517.40百万米ドル |

市場は、ハイブリッドおよびクラウドネイティブインフラの企業採用の増加、AIおよび分析ワークロードの増加、従来のストレージをオールフラッシュおよびソフトウェア定義システムに置き換えることによって推進されています。NVMe、SDS、およびオーケストレーション技術の革新は、ユースケース全体でのスケーラビリティと効率を向上させます。規制遵守、データローカライゼーション、およびESGの義務がストレージ戦略をさらに形成します。企業はパフォーマンス、敏捷性、持続可能性を優先し、ストレージをデジタルトランスフォーメーションとインフラ投資決定の重要な部分としています。

西ヨーロッパは、ドイツ、英国、フランス、オランダの強力なインフラ密度と堅牢な企業ITエコシステムに支えられ、市場をリードしています。北欧諸国はエネルギー効率とグリーンデータセンターの開発により注目を集めています。南部および東部ヨーロッパは、デジタル化の取り組み、企業需要の増加、地域のストレージ採用を促進する政府主導のインフラプログラムによって新たな投資が進んでいます。

市場のダイナミクス:

市場の推進要因

クラウドネイティブアーキテクチャへのシフトが高度なデータストレージ採用を促進

ヨーロッパの企業は、ワークロードをクラウドネイティブ環境に移行し、スケーラブルなストレージの需要を押し上げています。企業は、構造化および非構造化データを管理するために、低レイテンシーと高スループットシステムを必要としています。コンテナ化とマイクロサービスの台頭が動的ストレージプラットフォームへの関心を高めています。ソフトウェア定義ストレージ(SDS)ソリューションは、マルチクラウド環境での敏捷性とコスト管理を提供します。公共およびプライベートクラウドプロバイダーは、ヨーロッパのTier I都市でストレージの拡大に投資しています。データの居住性とコンプライアンスのニーズがローカルストレージインフラを強化しています。ヨーロッパのデータセンターストレージ市場は、これらのハイブリッド環境から恩恵を受けています。ワークロードの移植性、集中管理、および迅速なプロビジョニングをサポートします。この推進要因は、企業のIT変革におけるストレージを中核の柱として強化します。

- 例えば、OVHcloudのパブリッククラウドオブジェクトストレージは、マルチパートアップロード(最大10,000パート、各5 GB)を介して理論上48 TBの最大オブジェクトサイズと、マルチクラウドSDSの機敏性のためにバケットごとに毎秒最大300の書き込みリクエストをサポートし、事実上無制限の容量を提供します。

急増するAIと分析ワークロードが高性能ストレージシステムの需要を加速

増加するAIと分析ワークロードは、データの集約性とストレージスループットのニーズを高めます。組織はAIモデルのトレーニングと推論をサポートするためにNVMeと並列ファイルシステムを導入しています。IoT、ERP、CRMシステムからの構造化データセットは、堅牢なストレージバックボーンを必要とします。リアルタイム分析とストリーミングプラットフォームは、大量のデータに対する迅速で低遅延のアクセスを必要とします。ヨーロッパのデータセンターストレージ市場は、高速I/O、同時アクセス、GPUベースのコンピューティングをサポートします。R&Dラボ、金融サービス、デジタルネイティブ企業は、先進的なストレージタイプの採用をリードしています。AIアプリケーションは、企業全体でハードウェアの更新サイクルを促進します。この傾向は、ストレージを次世代コンピューティング戦略の基盤的な促進要因として位置づけています。投資家はこの需要を長期的な成長の触媒と見ています。

- 例えば、Pure Storage FlashBlade//Sは、AIワークロードに対して最大50 GB/sの読み取りスループットを提供し、単一プラットフォームで最大15 PBの有効容量をサポートします。

規制遵守とデータ主権のニーズがオンプレミスとハイブリッドストレージの成長を促進

GDPRや地域のコンプライアンス法などのデータ主権規制は、ストレージのローカリゼーションを促進します。ヨーロッパの企業は、法的および規制上のリスクを軽減するために、機密情報を国内に保持します。この需要は、オンプレミスおよびハイブリッド展開モデルの成長を支えます。企業は、地域のデータセンター内でのデータ制御、暗号化、および復旧計画を優先します。ベンダーは、バックアップと災害復旧基準を満たすために地理的冗長ソリューションを提供します。ヨーロッパのデータセンターストレージ市場は、柔軟な展開の選択肢で厳しい規制環境に適応します。それは、企業が機敏性とガバナンスのニーズの両方を満たすことを可能にします。銀行、医療、政府における業界特有のコンプライアンスは、このストレージの近代化の傾向をさらに促進します。

企業の近代化とレガシーインフラの置き換えがストレージ投資を促進

ヨーロッパの企業は、老朽化したストレージシステムをモジュラーで効率的なプラットフォームに置き換えています。レガシーインフラは、デジタル環境におけるスケーラビリティ、パフォーマンス、および相互運用性を制限します。組織は、より良い利用のためにフラッシュストレージと仮想ストレージアプライアンスを採用しています。ワークロードがレガシーの能力を超えると、ハードウェアの更新サイクルが加速します。企業は、ハイブリッドIT全体でデータアクセスを統一する統合ソリューションを求めています。ヨーロッパのデータセンターストレージ市場は、柔軟でベンダーに依存しないアーキテクチャでこの移行をサポートします。それは、コンピューティングおよびネットワーキングスタックとのシームレスな統合を可能にします。投資家は、インフラの置き換えを垂直市場全体で安定した、繰り返しの需要ストリームと見ています。

市場動向

ストレージ・アズ・ア・サービスモデルの台頭が資本支出を運用支出に変革

ストレージ・アズ・ア・サービス(STaaS)モデルは、中規模および大規模なヨーロッパの企業の間で注目を集めています。組織は、IT予算のスケーラビリティと予測可能性のためにサブスクリプションベースのモデルを好みます。STaaSは、変化するワークロードのニーズに合わせた柔軟なストレージ消費を可能にします。ベンダーは、ハードウェア、ソフトウェア、サービスを成果ベースの契約にまとめます。この変化により、初期の資本投資を削減しながらインフラのアップグレードを加速します。ヨーロッパのデータセンターストレージ市場は、ハイブリッド対応およびクラウド統合プラットフォームでSTaaSをサポートしています。マネージドサービスプロバイダーは、小規模および遠隔地の企業に向けて提供を拡大しています。BFSIおよびヘルスケア部門では、規制されたストレージ集約型ワークロードのために採用率が高いです。STaaSは、ストレージ資産の標準化と集中管理を促進します。

ストレージ管理システムへのAIおよびML機能の統合

ベンダーは、予測分析のためにAIと機械学習をストレージプラットフォームに統合しています。これらの機能は、階層化、自動障害検出、容量計画を自動化します。AI駆動のインサイトは人間の介入を減らし、プロアクティブなメンテナンスを可能にします。MLアルゴリズムはデータ配置を最適化し、ストレージの無駄を減らします。企業はスマートダッシュボードを展開して、パフォーマンスと使用傾向を監視します。ヨーロッパのデータセンターストレージ市場は、SLAの遵守を強化するAI駆動の運用から利益を得ています。これらの機能は、複雑なマルチサイトインフラを管理するITチームに訴求します。インテリジェントストレージは、急成長するデータレイクや仮想ワークロードの管理において重要な役割を果たします。予測システムはダウンタイムを減らし、ストレージ投資のROIを向上させます。

データライフサイクル管理と長期アーカイブソリューションの重要性の高まり

企業は、保持、アーカイブ、削除プロセスを自動化するライフサイクル管理ツールを採用しています。規制環境は、特に公共および金融部門において、長期データの厳格な取り扱いを要求します。ストレージベンダーは、高速アクセスとコスト効率の良いコールドストレージを組み合わせた階層化ソリューションを提供しています。クラウド統合テープおよびオブジェクトストレージは、アーカイブ戦略において新たな関連性を見出しています。ヨーロッパのデータセンターストレージ市場は、非アクティブストレージ層でのエネルギー消費を削減することでESG目標に一致しています。企業は、コンプライアンスと監査準備を満たしながらコスト管理を実現します。長期アーカイブは、増大するビデオ、ゲノム、およびトランザクションデータセットに伴い重要になります。自動化されたポリシーベースのストレージが広く採用されています。

リモートおよびレイテンシーに敏感なワークロードをサポートするエッジデータストレージの出現

エッジデータセンターは、リアルタイム処理のためにローカライズされたストレージソリューションを展開しています。小売、通信、製造におけるアプリケーションが、この分散ストレージの成長を促進しています。エッジストレージはレイテンシーを削減し、セキュリティを強化し、切断されたシナリオでの事業継続をサポートします。モジュラーで堅牢なストレージシステムは、都市部および農村部のエッジノードに対応します。ヨーロッパのデータセンターストレージ市場は、5Gの拡張が進む地域でのエッジ展開をサポートしています。ベンダーは、エッジのスケーラビリティのために軽量なSDSプラットフォームとコンパクトなNASユニットを提供しています。コンテンツ配信、スマートシティ、産業用IoTへの需要がエッジストレージの採用を加速させています。これは、コアデータセンターを補完し、地域のITインフラの回復力を高めます。

市場の課題

ストレージ運用におけるエネルギーコストの上昇と電力効率の制約

高性能ストレージアレイの電力消費は、データセンターの運用コストを増加させます。エネルギー効率の義務により、ベンダーはグリーンストレージの目標に基づいてアーキテクチャを再設計する必要があります。フラッシュアレイやNVMe集約型の導入により、冷却のオーバーヘッドが増加します。ヨーロッパのデータセンターストレージ市場は、パフォーマンスの要求とカーボンニュートラルのコミットメントをバランスさせる必要があります。電力密度の課題は、ラックの設計や不動産の計画に影響を与えます。組織はデバイスレベルでのエネルギー消費の可視性が必要です。一部の地域では再生可能エネルギーへのアクセスが限られており、拡張計画を制限します。最適化ツールを欠くストレージソリューションは、長期的な運用においてコストの負担となります。効率のプレッシャーは、コストに敏感な地域での採用を遅らせる可能性があります。

レガシーシステムとモダンストレージアーキテクチャの統合の複雑さ

企業は、レガシーシステムからモダンストレージ環境への移行において課題に直面しています。古いアプリケーションと新しいフラッシュまたはソフトウェア定義プラットフォームとの間で互換性の問題が発生します。特にマルチベンダーエコシステム全体で、熟練したITスタッフの不足が統合を複雑にします。ヨーロッパのデータセンターストレージ市場は、ミドルウェアやコンサルティングサービスを通じてこれらのギャップに対処する必要があります。移行のリスクやダウンタイムは、ミッションクリティカルなワークロードに影響を与えます。規制データの取り扱いは、特定のセクターに追加の計画層を加えます。断片化されたストレージサイロは、中央集権的なデータガバナンスを妨げます。シームレスな相互運用性がなければ、企業はパフォーマンスのボトルネックやTCOの上昇のリスクを負います。

市場機会

EUの持続可能性の義務に沿ったグリーンストレージソリューションは長期的な可能性を提供

持続可能なストレージ製品は、カーボン意識の高い企業調達戦略で注目を集めています。ベンダーは、エネルギー使用を最小限に抑えるために低消費電力のSSDやスマートティアリングソフトウェアを開発しています。ヨーロッパの規制は、ストレージインフラストラクチャにおけるエコフレンドリーな革新をサポートしています。ヨーロッパのデータセンターストレージ市場は、グリーンテクノロジーの採用に対する資金とインセンティブから利益を得ています。持続可能性のベンチマークは、地域全体のデータセンター拡張の意思決定に影響を与えます。

EU諸国における主権クラウドと分散型ストレージアーキテクチャの需要

主権クラウドは、国境内でのローカライズされた安全なデータストレージの需要を押し上げます。分散型ストレージプラットフォームは、政府や規制されたセクターにアピールします。企業は、コロケーションや地域のクラウドプロバイダーに投資してコントロールを維持します。ヨーロッパのデータセンターストレージ市場は、プライバシー重視のストレージ展開における機会を見出しています。エッジおよびフォグストレージは、国境を越えたインフラプロジェクトでの地位を獲得しています。

市場セグメンテーション

ストレージタイプ別

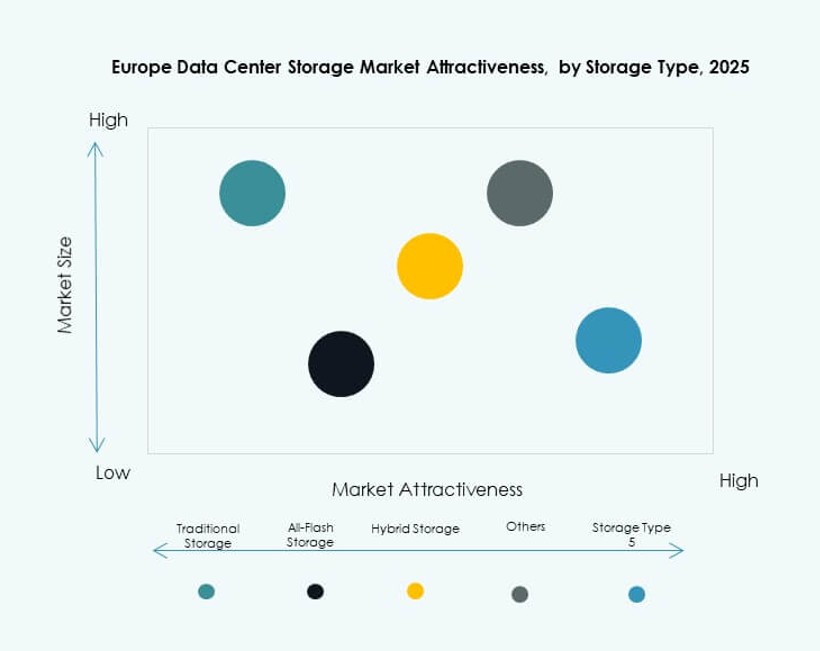

従来のストレージは、政府やBFSIのようなレガシーの多いセクターで安定した存在感を持っています。しかし、オールフラッシュストレージは、その速度と信頼性から高性能なユースケースで支配的です。ハイブリッドストレージは、コストとパフォーマンスのバランスで注目を集めています。オールフラッシュストレージは、企業の採用でヨーロッパのデータセンターストレージ市場をリードしており、ハイブリッドシステムは柔軟性を求める中規模企業をサポートしています。その他のセグメントには、研究や医療で使用されるオブジェクトベースのシステムやアーカイブオプションが含まれます。

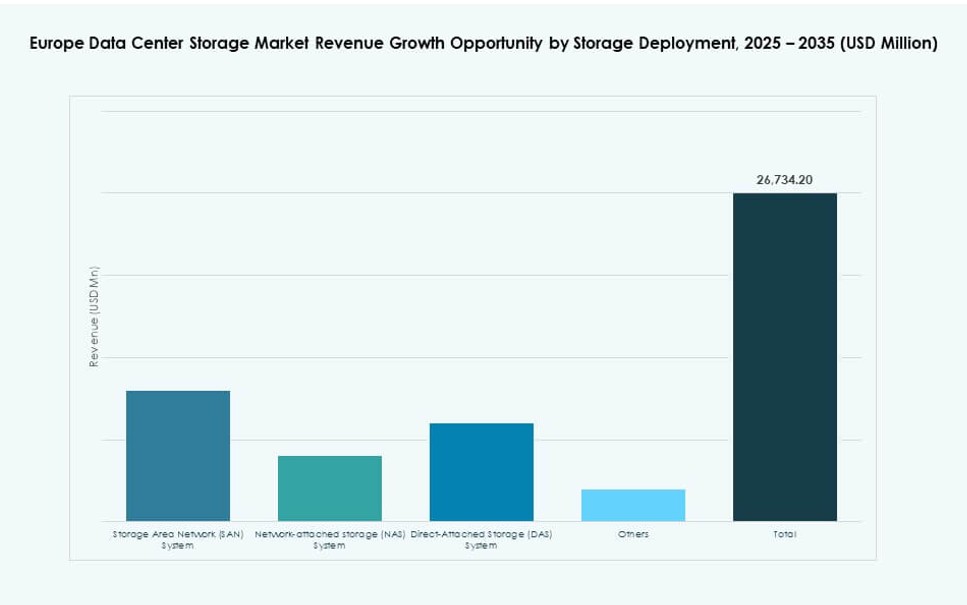

ストレージ展開別

ストレージエリアネットワーク(SAN)システムは、企業の構造化されたワークロードによって市場を支配しています。ネットワークアタッチトストレージ(NAS)は、メディアやデザインのようなファイルが多い環境で広く使用されています。ダイレクトアタッチトストレージ(DAS)は、エッジや小規模な展開において依然として重要です。SANは、そのスケーラビリティと集中管理により、市場シェアをリードしています。他の展開タイプには、ハイパーコンバージドセットアップや専門的なモジュラーシステムが含まれます。

コンポーネント別

ハードウェアは、サーバー、アレイ、および物理エンクロージャーへの依存により、最大のコンポーネントセグメントを形成します。管理プラットフォーム、仮想化、および自動化ツールの需要に伴い、ソフトウェアの採用が増加しています。ヨーロッパのデータセンターストレージ市場は、ソフトウェア定義アーキテクチャへの強い勢いを示しています。しかし、ハードウェアはインフラストラクチャの更新サイクルが続くため、依然として大部分のシェアを占めています。

媒体別

ソリッドステートドライブ(SSD)は、性能とエネルギー効率のためにハードディスクドライブ(HDD)を上回っています。SSDは、エンタープライズアレイやAIアプリケーションで広く使用されています。HDDは、コスト効果の高い大量ストレージとして使用されています。テープストレージは、特に政府やコンプライアンスが重視されるセクターで、アーカイブのユースケースで続いています。SSDは、コストの低下と製品層全体での広い利用可能性により、シェアをリードしています。

展開モデル別

オンプレミスストレージは、規制およびセキュリティ重視の産業で大きなシェアを維持しています。クラウドベースのモデルは、テック企業や中小企業の間で採用が増加しています。ハイブリッドモデルは、組織がコントロールとスケーラビリティを組み合わせるために地位を確立しています。ヨーロッパのデータセンターストレージ市場は、特にマルチクラウド環境でのハイブリッド展開で強い成長を見せています。クラウドネイティブの展開は、デジタルネイティブ企業やコンテンツプロバイダーで支配的です。

アプリケーション別

ITおよび通信は、大量のデータスループット要件のために市場をリードしています。BFSIは、機密の金融データを処理するために、安全でコンプライアンスに準拠したストレージフレームワークを採用しています。政府機関は、国家デジタルサービスのためにスケーラブルなシステムを展開しています。ヘルスケアは、画像や記録のために高容量でコンプライアンスに準拠したストレージに投資しています。他のアプリケーションには、教育、メディア、物流が含まれ、ストレージの採用で着実な成長を示しています。

地域別インサイト

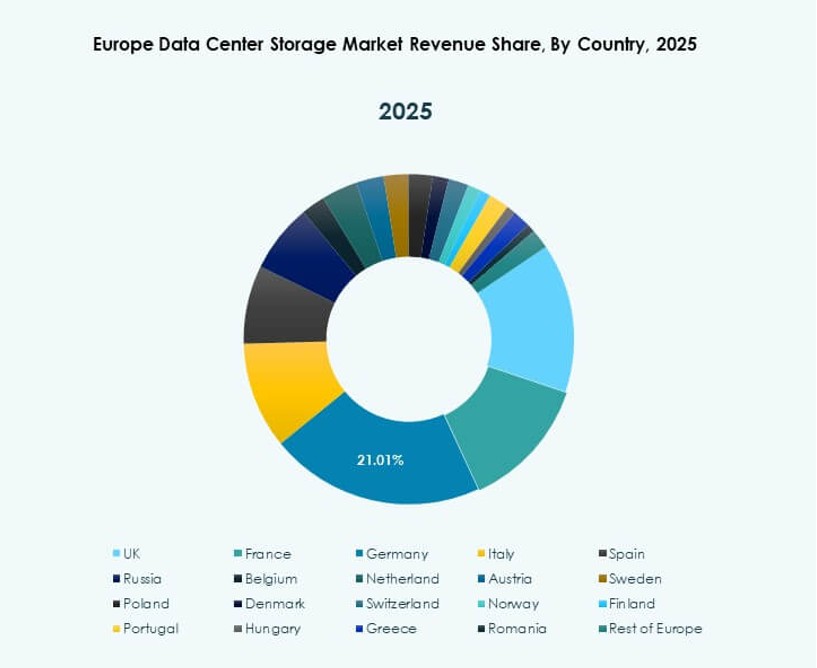

西ヨーロッパは、データセンタークラスターの密集度とデジタル成熟度により48%のシェアでリード

西ヨーロッパは、ヨーロッパのデータセンターストレージ市場で48%のシェアを占めています。ドイツ、英国、フランス、オランダは、主要なデータセンターハブとクラウド地域をホストしています。強力なエンタープライズITエコシステムとデジタルサービスの需要が、ストレージのアップグレードをサポートしています。コロケーションプロバイダーとハイパースケーラーは、これらの市場で密集したインフラストラクチャのフットプリントを維持しています。先進的な規制フレームワークとエネルギーの利用可能性が、ストレージの革新を促進しています。業種を超えた企業は、データの成長とガバナンスのニーズを満たすために、最新のストレージ技術への投資を優先しています。

- 例えば、Equinixは西ヨーロッパ全体で45以上のInternational Business Exchange(IBX)データセンターを運営しており、ドイツに12か所、英国に11か所を含み、企業や政府のワークロード向けにスケーラブルなプライベートおよびハイブリッドストレージ展開をサポートしています。

北欧諸国は再生可能エネルギーと寒冷気候の利点により18%の市場シェアを保持

北欧諸国は、グリーンエネルギーと冷却効率の恩恵を受けて18%の市場シェアを占めています。スウェーデン、フィンランド、デンマーク、ノルウェーは、持続可能なエネルギー利用によりハイパースケーラーを引き付けています。北欧のストレージインフラは、主要およびバックアップの両方の運用をサポートしています。低レイテンシーとエネルギー価格が世界のデータワークロードを引き付けています。政府は政策と税制優遇措置を通じて技術投資とデータセンターの成長を支援しています。この地域はストレージシステム展開における持続可能性のモデルとなっています。

- 例えば、Metaはデンマークのオーデンセに約84,000平方メートルにわたる大規模なデータセンターを運営しており、完全に再生可能エネルギーで稼働しています。この施設はハイパースケールクラウド運用をサポートし、ヨーロッパの持続可能で高容量のデータセンターインフラへの注力を反映しています。

南部および東部ヨーロッパはインフラ拡張とデジタル化により34%のシェアを占める

南部および東部ヨーロッパは、スペイン、ポーランド、イタリア、チェコを中心に34%のシェアを占めています。これらの地域ではデジタルインフラへの投資と地域クラウド展開が増加しています。通信の近代化と公共デジタル化プロジェクトがストレージ需要を押し上げています。Tier II都市でのデータセンター拡張が地域のストレージベンダーを引き付けています。ヨーロッパのデータセンターストレージ市場は、小規模ビジネスのデジタル化と電子政府の取り組みの増加から恩恵を受けています。コストの利点と人口密度がこれらの新興ストレージ市場の成長を支えています。

競争力のある洞察:

- Dell Technologies

- Hewlett Packard 企業版 Development LP (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Seagate Technology

- 富士通株式会社

- Hitachi Vantara

ヨーロッパのデータセンターストレージ市場は、グローバルおよび地域の技術プロバイダー間で強い競争が特徴です。Dell TechnologiesとHPEは、オールフラッシュ、ハイブリッド、ソフトウェア定義ストレージの幅広いポートフォリオでリードしています。IBMとCiscoは、AIおよび分析駆動のワークロードをサポートする統合されたクラウド対応システムを提供しています。NetAppとHuaweiは、エンタープライズおよびハイパースケール環境全体での高密度ストレージとNVMe統合に注力しています。Lenovo、Seagate、富士通、Hitachi Vantaraは、モジュラーでスケーラブルなシステムで伝統的および次世代のニーズに対応しています。ストレージクラスメモリ、AIオペレーション、ハイブリッド展開アーキテクチャの革新によって形作られています。ベンダーは、サービス能力、持続可能性の特徴、および多様なヨーロッパのデータセンター要件を満たすためのローカライズされたコンプライアンスサポートを通じて差別化しています。

最近の動向:

- 2025年9月、東芝エレクトロニクスヨーロッパは、英国を拠点とするTitan Data Solutionsと直接提携し、ヨーロッパ市場でのデータセンター、クラウド、AIインフラ向けのエンタープライズHDDを供給することを発表しました。

- 2025年6月、ヒューレット・パッカード・エンタープライズは、デジタル・リアルティとの大規模な契約を締結し、HPE Alletra Storage MP B10000およびプライベートクラウドビジネスエディションを、ヨーロッパを含む300以上のグローバルデータセンターで標準化し、効率的なミッションクリティカルストレージを実現しました。

- 2025年1月、レノボはInfinidatの買収を発表し、ペタバイト規模のサイバー・レジリエントなソリューションを統合し、ヨーロッパおよびその他の地域の現代的なデータセンター向けに高性能なエンタープライズストレージの提供を強化しました。