الملخص التنفيذي:

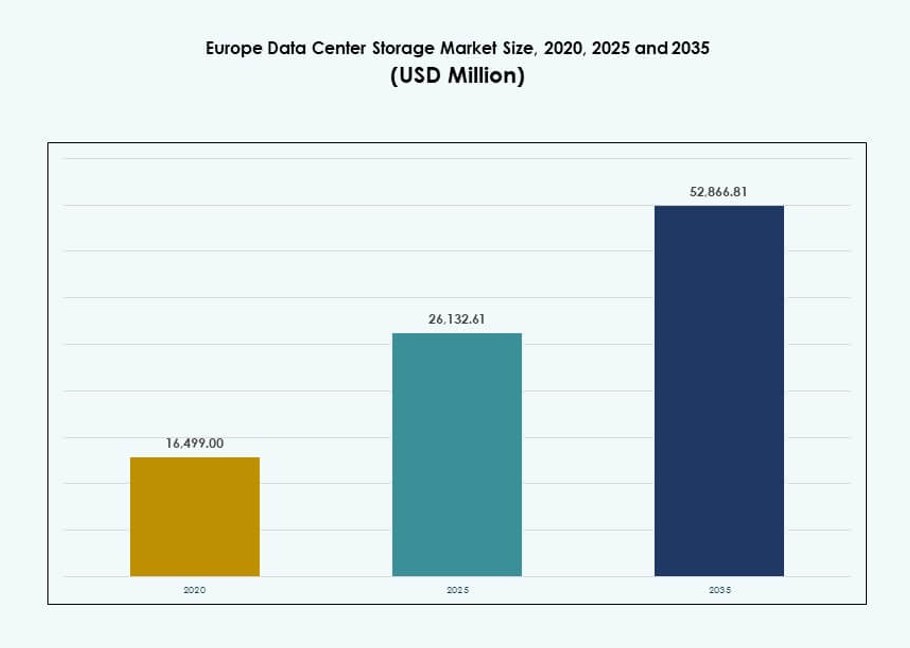

تم تقييم حجم سوق تخزين مراكز البيانات في أوروبا بقيمة 16,499.00 مليون دولار أمريكي في عام 2020 ليصل إلى 26,132.61 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 52,866.81 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 7.24% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في أوروبا 2025 |

283.83 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في أوروبا، معدل النمو السنوي المركب |

6.13% |

| حجم سوق تخزين مراكز البيانات في أوروبا 2035 |

517.40 مليون دولار أمريكي |

يتم تحفيز السوق من خلال تبني المؤسسات المتزايد للبنية التحتية الهجينة والسحابية الأصلية، وزيادة أعباء العمل المتعلقة بالذكاء الاصطناعي والتحليلات، واستبدال التخزين التقليدي بأنظمة تعتمد على الفلاش بالكامل والبرمجيات. تعزز الابتكارات في تقنيات NVMe وSDS والتنسيق من قابلية التوسع والكفاءة عبر حالات الاستخدام. تشكل الامتثال التنظيمي وتوطين البيانات والتفويضات البيئية والاجتماعية والحوكمة استراتيجيات التخزين بشكل أكبر. تركز الشركات على الأداء والمرونة والاستدامة، مما يجعل التخزين جزءًا حيويًا من التحول الرقمي وقرارات الاستثمار في البنية التحتية.

تقود أوروبا الغربية السوق بكثافة بنية تحتية قوية في ألمانيا والمملكة المتحدة وفرنسا وهولندا، مدعومة بأنظمة تكنولوجيا المعلومات المؤسسية القوية. تكتسب الدول الإسكندنافية زخمًا بسبب كفاءة الطاقة وتطوير مراكز البيانات الخضراء. تظهر جنوب وشرق أوروبا مع استثمارات جديدة، مدفوعة بجهود الرقمنة، وزيادة الطلب المؤسسي، وبرامج البنية التحتية التي تقودها الحكومة والتي تعزز اعتماد التخزين الإقليمي.

ديناميكيات السوق:

محركات السوق

التحول نحو البنى السحابية الأصلية يدفع تبني التخزين المتقدم للبيانات

تتحول المؤسسات الأوروبية إلى بيئات سحابية أصلية، مما يزيد الطلب على التخزين القابل للتوسع. تحتاج الشركات إلى أنظمة ذات زمن استجابة منخفض وعرض نطاق عالي لإدارة البيانات المهيكلة وغير المهيكلة. يؤدي ارتفاع الحاويات والخدمات المصغرة إلى زيادة الاهتمام بالمنصات التخزينية الديناميكية. توفر حلول التخزين المعرفة بالبرمجيات (SDS) المرونة والتحكم في التكاليف في إعدادات السحابة المتعددة. يستثمر مقدمو السحابة العامة والخاصة في توسيع بصمات التخزين في المدن الأوروبية من الفئة الأولى. تعزز احتياجات الإقامة والامتثال للبيانات البنية التحتية المحلية للتخزين. يستفيد سوق تخزين مراكز البيانات في أوروبا من هذه البيئات الهجينة. يدعم قابلية نقل أعباء العمل، والتحكم المركزي، والتوفير السريع. يعزز هذا المحرك التخزين كركيزة أساسية في تحول تكنولوجيا المعلومات المؤسسي.

- على سبيل المثال، يدعم تخزين كائنات السحابة العامة من OVHcloud سعة غير محدودة تقريبًا مع حجم كائن نظري أقصى يبلغ 48 تيرابايت عبر تحميل متعدد الأجزاء (حتى 10,000 جزء كل منها 5 جيجابايت) وحتى 300 طلب كتابة في الثانية لكل دلو لتحقيق مرونة SDS متعددة السحابات.

زيادة أعباء عمل الذكاء الاصطناعي والتحليلات تسرع الطلب على أنظمة التخزين عالية الأداء

تزيد أعباء عمل الذكاء الاصطناعي والتحليلات من كثافة البيانات واحتياجات إنتاجية التخزين. تقوم المؤسسات بنشر NVMe وأنظمة الملفات المتوازية لدعم تدريب النماذج الذكاء الاصطناعي والاستدلال. تتطلب مجموعات البيانات المنظمة من أنظمة IoT وERP وCRM هياكل تخزين قوية. تحتاج منصات التحليلات في الوقت الحقيقي والبث إلى وصول سريع ومنخفض التأخير إلى كميات كبيرة من البيانات. يدعم سوق تخزين مراكز البيانات في أوروبا إدخال/إخراج عالي السرعة، والوصول المتزامن، والحوسبة المعتمدة على GPU. تقود مختبرات البحث والتطوير، والخدمات المالية، والشركات الرقمية الأصلية في تبني أنواع التخزين المتقدمة. تدفع تطبيقات الذكاء الاصطناعي دورات تحديث الأجهزة عبر المؤسسات. يضع هذا الاتجاه التخزين كعامل تمكين أساسي لاستراتيجيات الحوسبة من الجيل التالي. يرى المستثمرون هذا الطلب كمحفز نمو طويل الأجل.

- على سبيل المثال، يوفر Pure Storage FlashBlade//S إنتاجية قراءة تصل إلى 50 جيجابايت/ثانية ويدعم سعة فعالة تصل إلى 15 بيتابايت في منصة واحدة لأعباء عمل الذكاء الاصطناعي.

الامتثال التنظيمي واحتياجات سيادة البيانات تعزز نمو التخزين المحلي والهجين

تدفع لوائح سيادة البيانات مثل GDPR والقوانين المحلية للامتثال توطين التخزين. تحتفظ الشركات الأوروبية بالمعلومات الحساسة داخل البلد لتقليل المخاطر القانونية والتنظيمية. يدعم هذا الطلب نمو نماذج النشر المحلية والهجينة. تعطي المؤسسات الأولوية للتحكم في البيانات، والتشفير، والتخطيط للاسترداد داخل مراكز البيانات الإقليمية. يقدم البائعون حلولًا جغرافية متكررة لتلبية معايير النسخ الاحتياطي واستعادة الكوارث. يتكيف سوق تخزين مراكز البيانات في أوروبا مع البيئات التنظيمية الصارمة بخيارات نشر مرنة. يمكن الشركات من تلبية احتياجات المرونة والحوكمة. يعزز الامتثال الخاص بالصناعة في البنوك، والرعاية الصحية، والحكومة هذا الاتجاه في تحديث التخزين.

تحديث المؤسسات واستبدال البنية التحتية القديمة يحفز الاستثمارات في التخزين

تستبدل المؤسسات الأوروبية أنظمة التخزين القديمة بمنصات معيارية وفعالة. تحد البنية التحتية القديمة من القابلية للتوسع، والأداء، والتشغيل البيني في البيئات الرقمية. تتبنى المنظمات التخزين الفلاش والأجهزة الافتراضية للتخزين لتحقيق استخدام أفضل. تسرع دورات تحديث الأجهزة مع تجاوز أعباء العمل لقدرات البنية التحتية القديمة. تسعى الشركات إلى حلول متكاملة توحد الوصول إلى البيانات عبر تقنية المعلومات الهجينة. يدعم سوق تخزين مراكز البيانات في أوروبا هذا الانتقال بهياكل مرنة ومحايدة للبائعين. يمكن من التكامل السلس مع مجموعات الحوسبة والشبكات. يرى المستثمرون استبدال البنية التحتية كتيار طلب مستقر ومتكرر عبر القطاعات.

اتجاهات السوق

صعود نماذج التخزين كخدمة يحول الإنفاق الرأسمالي إلى إنفاق تشغيلي

تكتسب نماذج التخزين كخدمة (STaaS) زخماً بين المؤسسات الأوروبية المتوسطة والكبيرة. تفضل المنظمات النماذج القائمة على الاشتراك من أجل قابلية التوسع وقابلية التنبؤ في ميزانيات تكنولوجيا المعلومات. يتيح STaaS استهلاك التخزين المرن بما يتماشى مع احتياجات أعباء العمل المتغيرة. يقوم البائعون بتجميع الأجهزة والبرمجيات والخدمات في عقود قائمة على النتائج. يقلل هذا التحول من الاستثمار الرأسمالي المسبق مع تسريع تحديثات البنية التحتية. يدعم سوق تخزين مراكز البيانات في أوروبا STaaS من خلال منصات جاهزة للهجين ومتكاملة مع السحابة. يقوم مقدمو الخدمات المدارة بتوسيع العروض للمؤسسات الصغيرة والبعيدة. يزداد التبني في قطاعات BFSI والرعاية الصحية بسبب أعباء العمل المكثفة في التخزين والمنظمة. يعزز STaaS التوحيد والإدارة المركزية لأصول التخزين.

دمج قدرات الذكاء الاصطناعي والتعلم الآلي في أنظمة إدارة التخزين

يقوم البائعون بدمج الذكاء الاصطناعي والتعلم الآلي في منصات التخزين لتحليلات التنبؤ. تقوم هذه القدرات بأتمتة التصنيف، واكتشاف الأعطال، وتخطيط السعة. تقلل الرؤى المدفوعة بالذكاء الاصطناعي من التدخل البشري وتمكن من الصيانة الاستباقية. تحسن خوارزميات التعلم الآلي من وضع البيانات وتقلل من هدر التخزين. تقوم المؤسسات بنشر لوحات معلومات ذكية لمراقبة الأداء واتجاهات الاستخدام. يستفيد سوق تخزين مراكز البيانات في أوروبا من العمليات المدعومة بالذكاء الاصطناعي التي تعزز الالتزام باتفاقيات مستوى الخدمة. تجذب هذه الميزات فرق تكنولوجيا المعلومات التي تدير بنى تحتية معقدة ومتعددة المواقع. يلعب التخزين الذكي دوراً حيوياً في إدارة بحيرات البيانات المتنامية بسرعة وأعباء العمل الافتراضية. تساعد الأنظمة التنبؤية في تقليل وقت التوقف وتحسين العائد على الاستثمار في التخزين.

الأهمية المتزايدة لإدارة دورة حياة البيانات وحلول الأرشفة طويلة الأجل

تعتمد المؤسسات أدوات إدارة دورة الحياة لأتمتة عمليات الاحتفاظ والأرشفة والحذف. تتطلب البيئات التنظيمية معالجة صارمة للبيانات طويلة الأجل، خاصة في القطاعات العامة والمالية. يقدم بائعو التخزين حلولاً متدرجة تجمع بين الوصول السريع والتخزين البارد الفعال من حيث التكلفة. تجد الأشرطة المتكاملة مع السحابة وتخزين الكائنات أهمية جديدة في استراتيجيات الأرشفة. يتماشى سوق تخزين مراكز البيانات في أوروبا مع أهداف ESG من خلال تقليل استهلاك الطاقة في مستويات التخزين غير النشطة. تكتسب الشركات التحكم في التكاليف مع تلبية الامتثال والاستعداد للتدقيق. تصبح الأرشفة طويلة الأجل حاسمة مع نمو مجموعات البيانات الفيديوية والجينية والمعاملات. تكتسب التخزين المؤتمت القائم على السياسات انتشاراً واسعاً.

ظهور تخزين البيانات الطرفية لدعم أعباء العمل البعيدة والحساسة للزمن

تنشر مراكز البيانات الطرفية حلول تخزين محلية للمعالجة في الوقت الحقيقي. تدفع التطبيقات في التجزئة والاتصالات والتصنيع هذا النمو في التخزين الموزع. يقلل التخزين الطرفي من زمن الاستجابة، ويعزز الأمان، ويدعم استمرارية الأعمال في السيناريوهات المنفصلة. تخدم أنظمة التخزين المعيارية والمتينة العقد الطرفية الحضرية والريفية. يدعم سوق تخزين مراكز البيانات في أوروبا عمليات النشر الطرفية في المناطق التي تشهد توسعاً في شبكات الجيل الخامس. يقدم البائعون منصات SDS خفيفة الوزن ووحدات NAS مدمجة لتوسيع نطاق الطرف. يسرع الطلب على توصيل المحتوى والمدن الذكية وإنترنت الأشياء الصناعي من تبني التخزين الطرفي. يكمل مراكز البيانات الأساسية ويعزز مرونة البنية التحتية لتكنولوجيا المعلومات الإقليمية.

تحديات السوق

ارتفاع تكاليف الطاقة وقيود كفاءة الطاقة في عمليات التخزين

استهلاك الطاقة في مصفوفات التخزين عالية الأداء يضيف إلى تكاليف تشغيل مراكز البيانات. تفرض تفويضات كفاءة الطاقة على البائعين إعادة تصميم البنى حول أهداف التخزين الأخضر. يزيد الحمل الزائد للتبريد مع مصفوفات الفلاش ونشرات NVMe المكثفة. يجب على سوق تخزين مراكز البيانات في أوروبا موازنة متطلبات الأداء مع الالتزامات بالحياد الكربوني. تؤثر تحديات كثافة الطاقة على تصميم الرفوف وتخطيط العقارات. تحتاج المؤسسات إلى رؤية واضحة لاستهلاك الطاقة على مستوى الجهاز. يحد الوصول المحدود إلى الطاقة المتجددة في بعض المناطق من خطط التوسع. تصبح حلول التخزين التي تفتقر إلى أدوات التحسين عبئًا على التكاليف للعمليات طويلة الأجل. قد تؤدي ضغوط الكفاءة إلى تأخير التبني في المناطق الحساسة للتكلفة.

تعقيد دمج الأنظمة القديمة مع البنى الحديثة للتخزين

تواجه المؤسسات تحديات في الانتقال من الأنظمة القديمة إلى بيئات التخزين الحديثة. تنشأ مشاكل التوافق بين التطبيقات القديمة والمنصات الأحدث مثل الفلاش أو المعرفة بالبرمجيات. يعقد نقص الموظفين المهرة في تكنولوجيا المعلومات عملية الدمج، خاصة عبر النظم البيئية متعددة البائعين. يجب على سوق تخزين مراكز البيانات في أوروبا معالجة هذه الفجوات من خلال خدمات الوساطة والاستشارات. تؤثر مخاطر الانتقال وفترات التوقف على أحمال العمل الحرجة للمهمات. يضيف التعامل مع البيانات التنظيمية طبقات إضافية من التخطيط لبعض القطاعات. تعيق صوامع التخزين المجزأة حوكمة البيانات المركزية. بدون التشغيل البيني السلس، تخاطر الشركات باختناقات الأداء وارتفاع التكلفة الإجمالية للملكية.

فرص السوق

حلول التخزين الخضراء المتوافقة مع تفويضات الاستدامة في الاتحاد الأوروبي تقدم إمكانات طويلة الأجل

تجذب المنتجات التخزينية المستدامة الانتباه في استراتيجيات الشراء المؤسسية الواعية بالكربون. يطور البائعون محركات أقراص SSD منخفضة الطاقة وبرامج التصنيف الذكية لتقليل استخدام الطاقة. تدعم اللوائح الأوروبية الابتكارات الصديقة للبيئة في بنية التخزين التحتية. يستفيد سوق تخزين مراكز البيانات في أوروبا من التمويل والحوافز لاعتماد التكنولوجيا الخضراء. تؤثر معايير الاستدامة على قرارات توسيع مراكز البيانات في جميع أنحاء المنطقة.

الطلب على السحابة السيادية والبنى التخزينية اللامركزية عبر دول الاتحاد الأوروبي

تدفع السحابة السيادية الطلب على التخزين المحلي والآمن للبيانات داخل الحدود الوطنية. تجذب المنصات التخزينية اللامركزية الحكومات والقطاعات المنظمة. تستثمر المؤسسات في مقدمي الخدمات السحابية الإقليمية والمشتركة للحفاظ على السيطرة. يرى سوق تخزين مراكز البيانات في أوروبا فرصة في عمليات النشر التخزينية المدفوعة بالخصوصية. تكتسب التخزين الحافة والضباب مكانة في مشاريع البنية التحتية عبر الحدود.

تقسيم السوق

حسب نوع التخزين

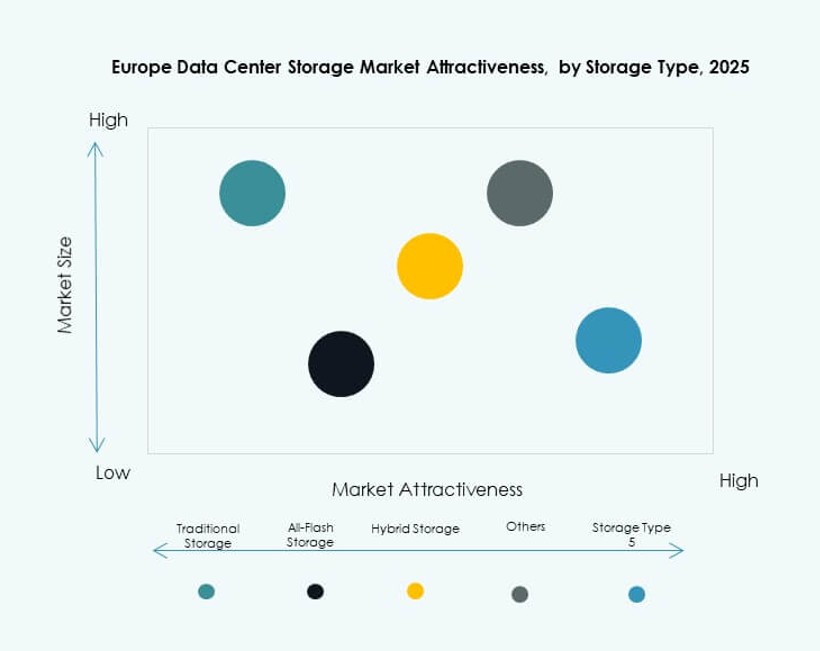

يحافظ التخزين التقليدي على وجود ثابت في القطاعات الثقيلة بالأنظمة القديمة مثل الحكومة والخدمات المصرفية والتأمين. ومع ذلك، يهيمن التخزين الفلاش بالكامل على حالات الاستخدام عالية الأداء بسبب سرعته وموثوقيته. يكتسب التخزين الهجين زخماً لتوازنه بين التكلفة والأداء. يقود التخزين الفلاش بالكامل سوق تخزين مراكز البيانات في أوروبا في التبني المؤسسي، بينما تدعم الأنظمة الهجينة الشركات المتوسطة الحجم التي تسعى إلى المرونة. يشمل التقسيم الآخر الأنظمة القائمة على الكائنات وخيارات الأرشفة المستخدمة في البحث والرعاية الصحية.

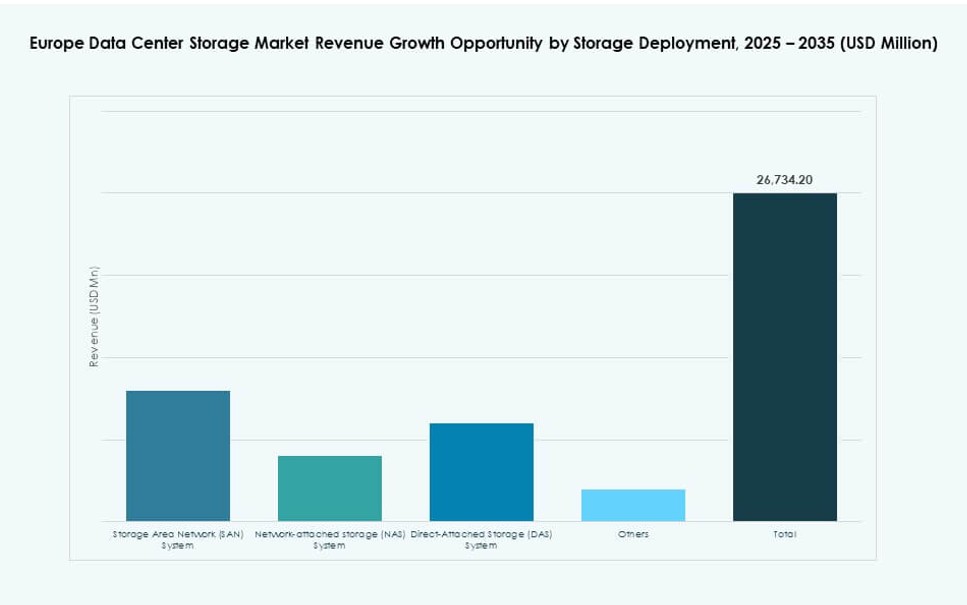

حسب نشر التخزين

تسيطر أنظمة شبكات التخزين (SAN) على السوق، مدفوعة بأعباء العمل المنظمة في المؤسسات. تُستخدم أنظمة التخزين المتصلة بالشبكة (NAS) على نطاق واسع في البيئات التي تعتمد بشكل كبير على الملفات مثل الوسائط والتصميم. يظل التخزين المتصل مباشرة (DAS) ذو صلة بالنشر على الأطراف والنطاقات الصغيرة. يتصدر SAN في الحصة بسبب قابليته للتوسع والإدارة المركزية. تشمل أنواع النشر الأخرى الإعدادات المتقاربة للغاية والأنظمة المعيارية المتخصصة.

حسب المكون

يشكل العتاد أكبر شريحة مكونة بسبب الاعتماد على الخوادم والمصفوفات والأغلفة المادية. يرتفع اعتماد البرمجيات مع الطلب على منصات الإدارة وأدوات الافتراضية والأتمتة. يُظهر سوق تخزين مراكز البيانات في أوروبا زخمًا قويًا نحو البنى المعرفة بالبرمجيات. ومع ذلك، يستمر العتاد في السيطرة على الحصة الأكبر بسبب دورات تحديث البنية التحتية المستمرة.

حسب الوسيط

تهيمن محركات الأقراص ذات الحالة الصلبة (SSD) على محركات الأقراص الصلبة (HDD) بسبب الأداء وكفاءة الطاقة. تُستخدم محركات SSD على نطاق واسع في مصفوفات المؤسسات وتطبيقات الذكاء الاصطناعي. تظل محركات HDD قيد الاستخدام للتخزين الكبير بتكلفة فعالة. يستمر استخدام التخزين الشريطي في حالات الاستخدام الأرشيفية، خاصة في القطاعات الحكومية والملتزمة بالامتثال. تتصدر محركات SSD في الحصة بسبب انخفاض التكاليف وتوافرها الواسع عبر مستويات المنتجات.

حسب نموذج النشر

يحافظ التخزين في الموقع على حصة كبيرة في الصناعات المنظمة والمركزة على الأمان. ترتفع نماذج السحابة في الاعتماد بين شركات التكنولوجيا والشركات الصغيرة والمتوسطة. تكتسب النماذج الهجينة أرضية حيث تمزج المؤسسات بين التحكم وقابلية التوسع. يشهد سوق تخزين مراكز البيانات في أوروبا نموًا قويًا في النشر الهجين، خاصة في البيئات متعددة السحابة. تهيمن النشرات الأصلية للسحابة في الشركات الرقمية الأصلية ومقدمي المحتوى.

حسب التطبيق

تقود تكنولوجيا المعلومات والاتصالات السوق بسبب متطلبات نقل البيانات الضخمة. تعتمد BFSI أطر تخزين آمنة ومتوافقة للتعامل مع البيانات المالية الحساسة. تنشر المنظمات الحكومية أنظمة قابلة للتوسع للخدمات الرقمية الوطنية. تستثمر الرعاية الصحية في تخزين عالي السعة ومتوافق للصور والسجلات. تشمل التطبيقات الأخرى التعليم والوسائط واللوجستيات، والتي تظهر نموًا ثابتًا في اعتماد التخزين.

رؤى إقليمية

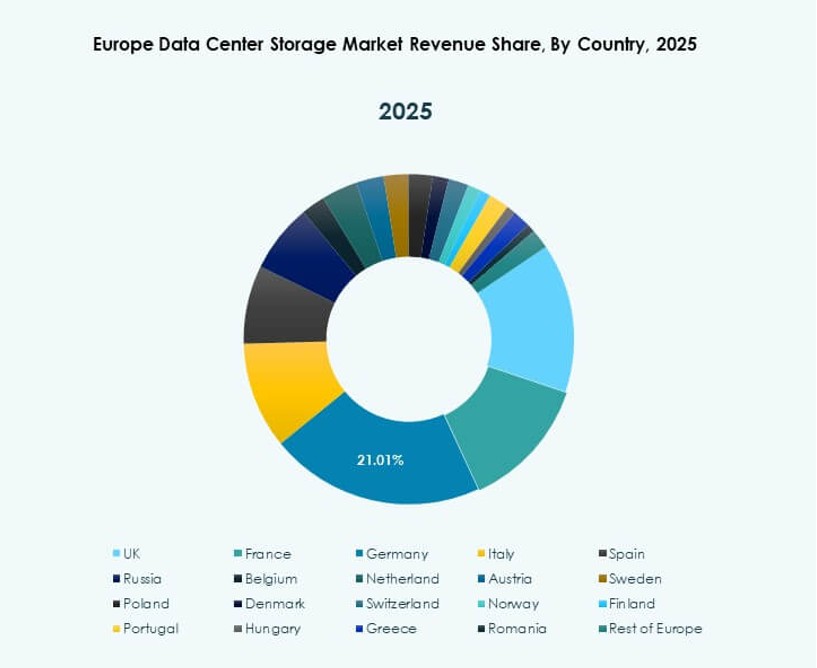

أوروبا الغربية تتصدر بحصة 48% بسبب تجمعات مراكز البيانات الكثيفة والنضج الرقمي

تهيمن أوروبا الغربية على سوق تخزين مراكز البيانات في أوروبا بحصة 48%. تستضيف ألمانيا والمملكة المتحدة وفرنسا وهولندا مراكز بيانات رئيسية ومناطق سحابية. تدعم النظم البيئية لتكنولوجيا المعلومات القوية في المؤسسات والطلب على الخدمات الرقمية ترقيات التخزين. يحافظ مقدمو الاستضافة المشتركة والهايبرسكيلرز على بصمات بنية تحتية كثيفة في هذه الأسواق. تشجع الأطر التنظيمية المتقدمة وتوافر الطاقة الابتكار في التخزين. تفضل الشركات عبر القطاعات الاستثمار في تقنيات التخزين الحديثة لتلبية احتياجات نمو البيانات والحوكمة.

- على سبيل المثال، تدير Equinix أكثر من 45 مركزًا لتبادل الأعمال الدولي (IBX) في جميع أنحاء أوروبا الغربية، بما في ذلك 12 في ألمانيا و11 في المملكة المتحدة، مما يدعم عمليات التخزين الخاصة والهجينة القابلة للتوسع لأعباء العمل المؤسسية والحكومية.

الدول الإسكندنافية تمتلك حصة سوقية بنسبة 18% بفضل الطاقة المتجددة وميزة المناخ البارد

تساهم الدول الإسكندنافية بنسبة 18% من الحصة السوقية، مستفيدة من الطاقة الخضراء وكفاءة التبريد. تجذب السويد وفنلندا والدنمارك والنرويج الشركات الكبرى بفضل استخدام الطاقة المستدامة. يدعم البنية التحتية للتخزين في الدول الإسكندنافية العمليات الأساسية والاحتياطية. تجذب الأسعار المنخفضة للطاقة والكمون المنخفض أعباء العمل العالمية للبيانات. تدعم الحكومات الاستثمار في التكنولوجيا ونمو مراكز البيانات من خلال السياسات والمزايا الضريبية. تصبح المنطقة نموذجًا للاستدامة في نشر أنظمة التخزين.

- على سبيل المثال، تدير Meta مركز بيانات كبير في أودنسه، الدنمارك يمتد على مساحة حوالي 84,000 متر مربع ويعمل بالكامل بالطاقة المتجددة. يدعم المنشأة عمليات السحابة الضخمة ويعكس تركيز أوروبا على بنية تحتية لمراكز البيانات المستدامة وعالية السعة.

جنوب وشرق أوروبا يمثلان 34% من الحصة مدفوعة بتوسع البنية التحتية والرقمنة

يمثل جنوب وشرق أوروبا 34% من الحصة المشتركة، بقيادة إسبانيا وبولندا وإيطاليا وتشيكيا. تشهد هذه المناطق زيادة في الاستثمار في البنية التحتية الرقمية ونشر السحابة الإقليمية. تعزز مشاريع تحديث الاتصالات والرقمنة العامة الطلب على التخزين. يجذب توسيع مراكز البيانات في المدن من الدرجة الثانية البائعين الإقليميين للتخزين. تستفيد سوق تخزين مراكز البيانات في أوروبا من نمو رقمنة الأعمال الصغيرة ومبادرات الحكومة الإلكترونية. تدعم المزايا التكلفية والكثافة السكانية النمو في هذه الأسواق التخزينية الناشئة.

رؤى تنافسية:

- تقنيات ديل

- شركة تطوير هيوليت باكارد إنتربرايز (HPE)

- شركة آي بي إم

- شركة سيسكو سيستمز

- نت آب

- شركة هواوي تكنولوجيز المحدودة

- مجموعة لينوفو

- شركة سيجيت تكنولوجي

- شركة فوجيتسو المحدودة

- هيتاشي فانتارا

تتميز سوق تخزين مراكز البيانات في أوروبا بمنافسة قوية بين مقدمي التكنولوجيا العالميين والإقليميين. تقود تقنيات ديل وHPE بمحافظ واسعة في التخزين الفلاشي بالكامل والهجين والمعرف بالبرمجيات. تقدم آي بي إم وسيسكو أنظمة متكاملة جاهزة للسحابة تدعم أعباء العمل المدفوعة بالذكاء الاصطناعي والتحليلات. تركز نت آب وهواوي على التخزين عالي الكثافة ودمج NVMe عبر البيئات المؤسسية والضخمة. تخدم لينوفو وسيجيت وفوجيتسو وهيتاشي فانتارا الاحتياجات التقليدية والحديثة بأنظمة معيارية وقابلة للتوسع. تتشكل من خلال الابتكار في ذاكرة فئة التخزين، عمليات الذكاء الاصطناعي، وهياكل النشر الهجينة. يميز البائعون من خلال قدرات الخدمة، ميزات الاستدامة، ودعم الامتثال المحلي لتلبية متطلبات مراكز البيانات الأوروبية المتنوعة.

التطورات الأخيرة:

- في سبتمبر 2025، شكلت توشيبا إلكترونيكس أوروبا شراكة مباشرة مع شركة تايتان داتا سوليوشنز في المملكة المتحدة لتوريد محركات الأقراص الصلبة للمؤسسات لمراكز البيانات والبنية التحتية السحابية والذكاء الاصطناعي في السوق الأوروبية.

- في يونيو 2025، حققت شركة هيوليت باكارد إنتربرايز نجاحًا كبيرًا مع شركة ديجيتال ريالتي من خلال توحيد استخدام HPE Alletra Storage MP B10000 وPrivate Cloud Business Edition عبر أكثر من 300 مركز بيانات عالمي، بما في ذلك المواقع الأوروبية، لتوفير تخزين فعال للمهام الحرجة.

- في يناير 2025، أعلنت شركة لينوفو عن استحواذها على شركة إنفينيدات لتعزيز عروض التخزين المؤسسي المتقدمة، ودمج حلول مرنة وآمنة على مستوى البيتابايت لمراكز البيانات الحديثة في جميع أنحاء أوروبا وخارجها.