Краткое содержание:

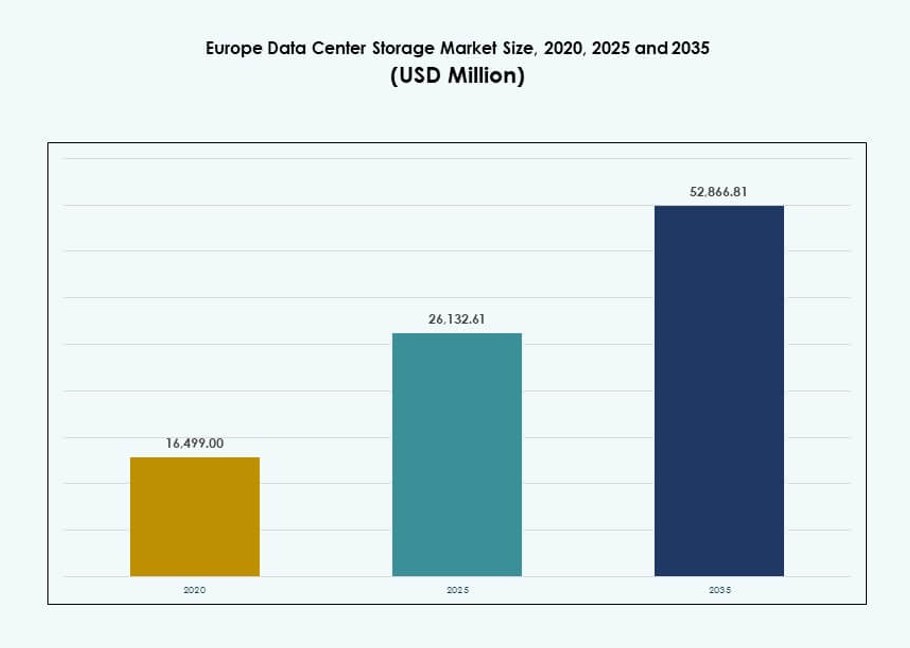

Размер рынка хранения данных в центрах обработки данных Европы оценивался в 16,499.00 миллионов долларов США в 2020 году, до 26,132.61 миллионов долларов США в 2025 году и, как ожидается, достигнет 52,866.81 миллионов долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 7.24% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Европы 2025 |

283.83 миллионов долларов США |

| Рынок хранения данных в центрах обработки данных Европы, CAGR |

6.13% |

| Размер рынка хранения данных в центрах обработки данных Европы 2035 |

517.40 миллионов долларов США |

Рынок движется за счет растущего внедрения гибридной и облачно-нативной инфраструктуры предприятиями, увеличения рабочих нагрузок ИИ и аналитики, а также замены устаревших систем хранения на системы с флэш-памятью и программно-определяемые системы. Инновации в технологиях NVMe, SDS и оркестрации повышают масштабируемость и эффективность в различных сценариях использования. Регулирование, локализация данных и требования ESG также формируют стратегии хранения. Компании уделяют приоритетное внимание производительности, гибкости и устойчивости, делая хранение важной частью цифровой трансформации и инвестиционных решений в инфраструктуру.

Западная Европа лидирует на рынке благодаря высокой плотности инфраструктуры в Германии, Великобритании, Франции и Нидерландах, поддерживаемой мощными ИТ-экосистемами предприятий. Северные страны набирают популярность благодаря энергоэффективности и развитию зеленых центров обработки данных. Южная и Восточная Европа развиваются с новыми инвестициями, обусловленными усилиями по цифровизации, растущим спросом со стороны предприятий и государственными программами инфраструктуры, которые способствуют региональному внедрению хранения данных.

Динамика рынка:

Движущие силы рынка

Переход к облачно-нативным архитектурам стимулирует внедрение передовых систем хранения данных

Европейские предприятия переводят рабочие нагрузки в облачно-нативные среды, увеличивая спрос на масштабируемое хранение. Бизнесу требуются системы с низкой задержкой и высокой пропускной способностью для управления структурированными и неструктурированными данными. Рост контейнеризации и микросервисов подогревает интерес к динамическим платформам хранения. Решения программно-определяемого хранения (SDS) предлагают гибкость и контроль затрат в мультиоблачных конфигурациях. Поставщики публичных и частных облаков инвестируют в расширение инфраструктуры хранения в европейских городах первого уровня. Потребности в локализации данных и соблюдении нормативных требований усиливают местную инфраструктуру хранения. Рынок хранения данных в центрах обработки данных Европы выигрывает от этих гибридных сред. Он поддерживает переносимость рабочих нагрузок, централизованное управление и быстрое развертывание. Этот драйвер укрепляет хранение как основополагающий элемент трансформации ИТ-предприятий.

- Например, OVHcloud Public Cloud Object Storage поддерживает практически неограниченную емкость с теоретическим максимальным размером объекта 48 ТБ через многосоставную загрузку (до 10 000 частей по 5 ГБ каждая) и до 300 запросов на запись в секунду на корзину для гибкости мультиоблачного SDS.

Рост нагрузок AI и аналитики ускоряет спрос на высокопроизводительные системы хранения

Увеличение нагрузок AI и аналитики повышает интенсивность данных и потребности в пропускной способности хранения. Организации внедряют NVMe и параллельные файловые системы для поддержки обучения и вывода моделей AI. Структурированные наборы данных из систем IoT, ERP и CRM требуют надежных основ хранения. Платформы для аналитики в реальном времени и потоковой передачи нуждаются в быстром доступе с низкой задержкой к большим объемам данных. Европейский рынок хранения данных в центрах обработки данных поддерживает высокоскоростной ввод-вывод, одновременный доступ и вычисления на базе GPU. Лаборатории НИОКР, финансовые услуги и цифровые компании лидируют в принятии передовых типов хранения. Приложения AI стимулируют циклы обновления оборудования в предприятиях. Тренд позиционирует хранение как основополагающий фактор для стратегий вычислений следующего поколения. Инвесторы рассматривают этот спрос как долгосрочный катализатор роста.

- Например, Pure Storage FlashBlade//S обеспечивает до 50 ГБ/с пропускной способности чтения и поддерживает до 15 ПБ эффективной емкости на одной платформе для рабочих нагрузок AI.

Потребности в соблюдении нормативных требований и суверенитете данных стимулируют рост локального и гибридного хранения

Регулирование суверенитета данных, такое как GDPR и местные законы о соблюдении, стимулирует локализацию хранения. Европейские компании сохраняют конфиденциальную информацию внутри страны, чтобы снизить юридические и регуляторные риски. Этот спрос поддерживает рост моделей развертывания на месте и гибридных моделей. Предприятия уделяют приоритетное внимание контролю данных, шифрованию и планированию восстановления в региональных центрах обработки данных. Поставщики предлагают георезервные решения для соответствия стандартам резервного копирования и восстановления после сбоев. Европейский рынок хранения данных в центрах обработки данных адаптируется к строгим регуляторным условиям с гибкими вариантами развертывания. Это позволяет бизнесу удовлетворять как потребности в гибкости, так и в управлении. Отраслевое соответствие в банковской сфере, здравоохранении и государственном секторе дополнительно подпитывает этот тренд модернизации хранения.

Модернизация предприятий и замена устаревшей инфраструктуры стимулируют инвестиции в хранение

Европейские предприятия заменяют устаревшие системы хранения на модульные, эффективные платформы. Устаревшая инфраструктура ограничивает масштабируемость, производительность и совместимость в цифровых средах. Организации внедряют флэш-хранилища и виртуальные устройства хранения для лучшего использования. Циклы обновления оборудования ускоряются по мере того, как рабочие нагрузки превышают возможности устаревших систем. Бизнес ищет интегрированные решения, которые объединяют доступ к данным в гибридной ИТ-среде. Европейский рынок хранения данных в центрах обработки данных поддерживает этот переход с гибкими, независимыми от поставщиков архитектурами. Это позволяет бесшовной интеграции с вычислительными и сетевыми стеками. Инвесторы видят замену инфраструктуры как стабильный, повторяющийся поток спроса в различных отраслях.

Тенденции рынка

Рост моделей хранения как услуги преобразует капитальные затраты в операционные расходы

Модели Storage-as-a-Service (STaaS) набирают популярность среди средних и крупных европейских предприятий. Организации предпочитают модели на основе подписки для масштабируемости и предсказуемости в ИТ-бюджетах. STaaS позволяет гибкое потребление хранилища, соответствующее изменяющимся потребностям рабочих нагрузок. Поставщики объединяют оборудование, программное обеспечение и услуги в контракты, основанные на результатах. Этот сдвиг снижает первоначальные капитальные вложения, ускоряя обновление инфраструктуры. Европейский рынок хранения данных поддерживает STaaS с платформами, готовыми к гибридным и облачным интеграциям. Поставщики управляемых услуг расширяют предложения для малых и удаленных предприятий. Высокий уровень внедрения наблюдается в секторах BFSI и здравоохранения из-за регулируемых, интенсивных по хранению рабочих нагрузок. STaaS способствует стандартизации и централизованному управлению активами хранения.

Интеграция возможностей ИИ и машинного обучения в системы управления хранилищем

Поставщики интегрируют ИИ и машинное обучение в платформы хранения для предсказательной аналитики. Эти возможности автоматизируют распределение по уровням, обнаружение неисправностей и планирование емкости. Инсайты, основанные на ИИ, сокращают человеческое вмешательство и позволяют проводить проактивное обслуживание. Алгоритмы машинного обучения оптимизируют размещение данных и сокращают потери хранилища. Предприятия развертывают умные панели для мониторинга производительности и тенденций использования. Европейский рынок хранения данных выигрывает от операций, управляемых ИИ, которые улучшают соблюдение SLA. Эти функции привлекают ИТ-команды, управляющие сложными инфраструктурами с несколькими сайтами. Интеллектуальное хранилище играет важную роль в управлении быстрорастущими озерами данных и виртуальными рабочими нагрузками. Предсказательные системы помогают сократить время простоя и улучшить рентабельность инвестиций в хранилище.

Растущая важность управления жизненным циклом данных и решений для долгосрочного архивирования

Предприятия внедряют инструменты управления жизненным циклом для автоматизации процессов хранения, архивирования и удаления. Регулируемые среды требуют строгого обращения с долгосрочными данными, особенно в государственных и финансовых секторах. Поставщики хранилищ предлагают многоуровневые решения, сочетающие быстрый доступ с экономичным холодным хранением. Облачные интегрированные ленты и объектное хранилище находят новое значение в стратегиях архивирования. Европейский рынок хранения данных соответствует целям ESG, сокращая энергопотребление на неактивных уровнях хранения. Бизнес получает контроль над затратами, обеспечивая соблюдение требований и готовность к аудиту. Долгосрочное архивирование становится критически важным с ростом объемов видео, геномных и транзакционных наборов данных. Автоматизированное хранилище на основе политик получает широкое распространение.

Появление периферийного хранения данных, поддерживающего удаленные и чувствительные к задержкам рабочие нагрузки

Периферийные центры данных развертывают локализованные решения для хранения для обработки в реальном времени. Приложения в розничной торговле, телекоммуникациях и производстве стимулируют этот рост распределенного хранения. Периферийное хранение снижает задержки, повышает безопасность и поддерживает непрерывность бизнеса в условиях отключения. Модульные и защищенные системы хранения обслуживают городские и сельские периферийные узлы. Европейский рынок хранения данных поддерживает периферийные развертывания в регионах с расширением 5G. Поставщики предлагают легкие платформы SDS и компактные блоки NAS для масштабируемости на периферии. Спрос на доставку контента, умные города и промышленный IoT ускоряет внедрение периферийного хранения. Оно дополняет основные центры данных и повышает устойчивость региональной ИТ-инфраструктуры.

Проблемы рынка

Рост затрат на энергию и ограничения по энергоэффективности в операциях хранения

Потребление энергии в высокопроизводительных системах хранения данных увеличивает эксплуатационные расходы центров обработки данных. Требования к энергоэффективности заставляют поставщиков перерабатывать архитектуры в соответствии с целями экологически чистого хранения. Нагрузка на охлаждение увеличивается с массивами на основе флэш-памяти и развертываниями, интенсивно использующими NVMe. Рынок хранения данных в центрах обработки данных Европы должен балансировать между требованиями к производительности и обязательствами по углеродной нейтральности. Проблемы плотности мощности влияют на проектирование стоек и планирование недвижимости. Организациям необходимо иметь представление о потреблении энергии на уровне устройств. Ограниченный доступ к возобновляемым источникам энергии в некоторых регионах ограничивает планы по расширению. Решения для хранения данных, не имеющие инструментов оптимизации, становятся финансовым бременем для долгосрочной эксплуатации. Давление на эффективность может задержать внедрение в регионах с чувствительностью к затратам.

Сложности интеграции устаревших систем с современными архитектурами хранения

Предприятия сталкиваются с трудностями при переходе от устаревших систем к современным средам хранения. Возникают проблемы совместимости между старыми приложениями и новыми платформами на основе флэш-памяти или программно-определяемыми платформами. Недостаток квалифицированного ИТ-персонала усложняет интеграцию, особенно в экосистемах с несколькими поставщиками. Рынок хранения данных в центрах обработки данных Европы должен решать эти проблемы с помощью промежуточного программного обеспечения и консультационных услуг. Риски миграции и простои влияют на критически важные рабочие нагрузки. Регулируемая обработка данных добавляет дополнительные уровни планирования для определенных секторов. Фрагментированные хранилища данных препятствуют централизованному управлению данными. Без бесшовной совместимости предприятия рискуют столкнуться с узкими местами в производительности и ростом совокупной стоимости владения.

Возможности рынка

Экологически чистые решения для хранения, соответствующие требованиям ЕС по устойчивому развитию, предлагают долгосрочный потенциал

Устойчивые продукты для хранения привлекают внимание в стратегиях закупок предприятий, ориентированных на углеродную нейтральность. Поставщики разрабатывают энергоэффективные SSD и программное обеспечение для интеллектуального распределения уровней, чтобы минимизировать потребление энергии. Европейские регламенты поддерживают экологически чистые инновации в инфраструктуре хранения. Рынок хранения данных в центрах обработки данных Европы получает выгоду от финансирования и стимулов для внедрения зеленых технологий. Эталонные показатели устойчивости влияют на решения о расширении центров обработки данных по всему региону.

Спрос на суверенные облака и децентрализованные архитектуры хранения данных в странах ЕС

Суверенные облака увеличивают спрос на локализованное и безопасное хранение данных в пределах национальных границ. Децентрализованные платформы хранения привлекают правительства и регулируемые секторы. Предприятия инвестируют в колокацию и региональных облачных провайдеров, чтобы сохранить контроль. Рынок хранения данных в центрах обработки данных Европы видит возможности в развертываниях хранения, ориентированных на конфиденциальность. Хранение на периферии и в тумане набирает популярность в проектах трансграничной инфраструктуры.

Сегментация рынка

По типу хранения

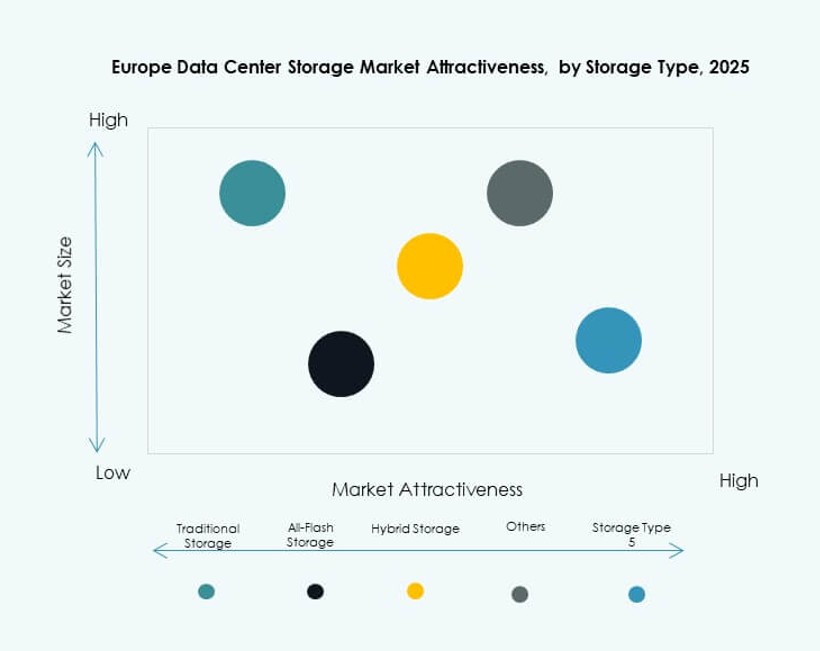

Традиционное хранение сохраняет устойчивое присутствие в секторах с большим количеством устаревших систем, таких как государственный сектор и BFSI. Однако полностью флэш-хранилище доминирует в высокопроизводительных сценариях использования благодаря своей скорости и надежности. Гибридное хранение набирает популярность благодаря балансу между стоимостью и производительностью. Полностью флэш-хранилище лидирует на рынке хранения данных в центрах обработки данных Европы по внедрению в предприятиях, в то время как гибридные системы поддерживают средние компании, стремящиеся к гибкости. Другие сегменты включают системы на основе объектов и архивные решения, используемые в исследованиях и здравоохранении.

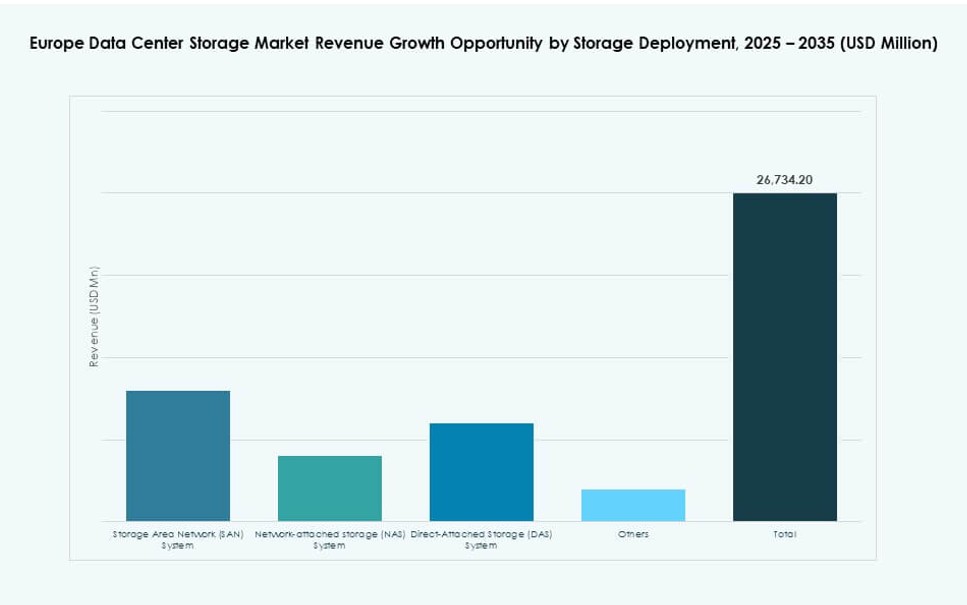

По развертыванию хранения

Системы сетей хранения данных (SAN) доминируют на рынке, обусловленные структурированными рабочими нагрузками в предприятиях. Сетевое хранилище (NAS) широко используется в средах с большим количеством файлов, таких как медиа и дизайн. Прямое подключение хранилища (DAS) остается актуальным для периферийных и маломасштабных развертываний. SAN лидирует по доле благодаря своей масштабируемости и централизованному управлению. Другие типы развертывания включают гиперконвергентные установки и специализированные модульные системы.

По компонентам

Аппаратное обеспечение составляет крупнейший сегмент компонентов из-за зависимости от серверов, массивов и физических корпусов. Внедрение программного обеспечения растет с увеличением спроса на платформы управления, виртуализацию и инструменты автоматизации. Рынок хранения данных в центрах обработки данных в Европе демонстрирует сильную динамику в сторону архитектур, определяемых программным обеспечением. Однако аппаратное обеспечение продолжает занимать большую долю из-за постоянных циклов обновления инфраструктуры.

По среде

Твердотельные накопители (SSD) доминируют над жесткими дисками (HDD) благодаря производительности и энергоэффективности. SSD широко используются в корпоративных массивах и приложениях искусственного интеллекта. HDD остаются в использовании для экономичного хранения больших объемов данных. Лентовое хранилище продолжает использоваться в архивных случаях, особенно в правительственных и секторах с жесткими требованиями к соблюдению норм. SSD лидируют по доле благодаря снижению стоимости и широкой доступности в различных продуктовых категориях.

По модели развертывания

Хранение на месте сохраняет большую долю в регулируемых и ориентированных на безопасность отраслях. Облачные модели увеличивают внедрение среди технологических компаний и малых и средних предприятий. Гибридные модели набирают популярность, поскольку организации сочетают контроль и масштабируемость. Рынок хранения данных в центрах обработки данных в Европе демонстрирует сильный рост гибридных развертываний, особенно в мультиоблачных средах. Облачные развертывания доминируют в цифровых компаниях и поставщиках контента.

По применению

ИТ и телекоммуникации лидируют на рынке из-за огромных требований к пропускной способности данных. BFSI принимает безопасные и соответствующие нормативам структуры хранения для обработки конфиденциальных финансовых данных. Государственные организации развертывают масштабируемые системы для национальных цифровых услуг. Здравоохранение инвестирует в высокоемкие, соответствующие нормативам хранилища для изображений и записей. Другие приложения включают образование, медиа и логистику, которые демонстрируют стабильный рост в использовании хранилищ.

Региональные инсайты

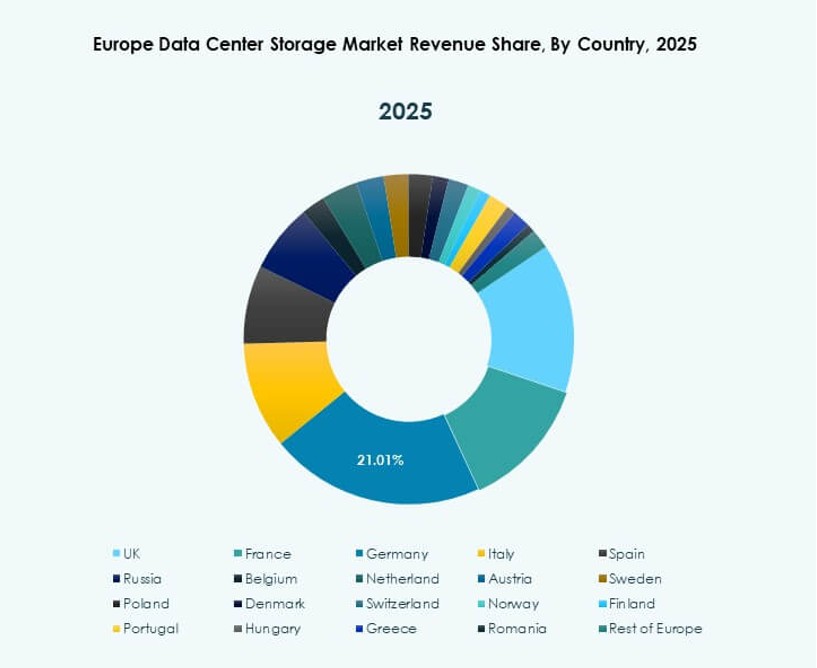

Западная Европа лидирует с долей 48% благодаря плотным кластерам центров обработки данных и цифровой зрелости

Западная Европа доминирует на рынке хранения данных в центрах обработки данных в Европе с долей 48%. Германия, Великобритания, Франция и Нидерланды являются основными узлами центров обработки данных и облачных регионов. Сильные ИТ-экосистемы предприятий и спрос на цифровые услуги поддерживают обновления хранилищ. Провайдеры колокации и гипермасштабируемые компании поддерживают плотную инфраструктуру в этих рынках. Продвинутые нормативные рамки и доступность энергии способствуют инновациям в области хранения. Бизнесы в различных отраслях придают приоритет инвестициям в современные технологии хранения для удовлетворения потребностей в росте данных и управлении.

- Например, Equinix управляет более чем 45 центрами обработки данных International Business Exchange (IBX) по всей Западной Европе, включая 12 в Германии и 11 в Великобритании, поддерживая масштабируемые частные и гибридные развертывания хранилищ для корпоративных и государственных рабочих нагрузок.

Скандинавские страны занимают 18% рынка благодаря возобновляемой энергии и преимуществу холодного климата

Скандинавские страны занимают 18% рынка, извлекая выгоду из зеленой энергии и эффективности охлаждения. Швеция, Финляндия, Дания и Норвегия привлекают гипермасштабные компании благодаря использованию устойчивой энергии. Инфраструктура хранения в Скандинавии поддерживает как основные, так и резервные операции. Низкая задержка и цены на энергию привлекают глобальные рабочие нагрузки данных. Правительства поддерживают инвестиции в технологии и рост центров обработки данных через политику и налоговые льготы. Регион становится моделью устойчивости в развертывании систем хранения.

- Например, Meta управляет крупным центром обработки данных в Оденсе, Дания, площадью около 84,000 квадратных метров, полностью работающим на возобновляемой энергии. Объект поддерживает гипермасштабные облачные операции и отражает европейский акцент на устойчивую, высокоемкую инфраструктуру центров обработки данных.

Южная и Восточная Европа занимают 34% рынка благодаря расширению инфраструктуры и цифровизации

Южная и Восточная Европа занимают 34% совокупной доли, во главе с Испанией, Польшей, Италией и Чехией. Эти регионы наблюдают рост инвестиций в цифровую инфраструктуру и региональные облачные развертывания. Модернизация телекоммуникаций и проекты по цифровизации общественного сектора увеличивают спрос на хранилища. Расширение центров обработки данных в городах второго уровня привлекает региональных поставщиков хранилищ. Рынок хранения данных в центрах обработки данных Европы выигрывает от растущей цифровизации малого бизнеса и инициатив электронного правительства. Преимущества в стоимости и плотность населения поддерживают рост на этих развивающихся рынках хранения.

Конкурентные инсайты:

- Dell Technologies

- Hewlett Packard Предприятие Development LP (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Seagate Technology

- Fujitsu Limited

- Hitachi Vantara

Рынок хранения данных в центрах обработки данных Европы характеризуется сильной конкуренцией среди глобальных и региональных поставщиков технологий. Dell Technologies и HPE лидируют с широкими портфелями в области полностью флэш, гибридных и программно-определяемых хранилищ. IBM и Cisco предлагают интегрированные системы, готовые к облаку, поддерживающие рабочие нагрузки, управляемые ИИ и аналитикой. NetApp и Huawei сосредоточены на высокоплотных хранилищах и интеграции NVMe в корпоративных и гипермасштабных средах. Lenovo, Seagate, Fujitsu и Hitachi Vantara обслуживают как традиционные, так и новые потребности с модульными и масштабируемыми системами. Это формируется инновациями в области памяти класса хранения, операций ИИ и гибридных архитектур развертывания. Поставщики дифференцируются через возможности обслуживания, особенности устойчивости и поддержку локализованного соответствия для удовлетворения разнообразных требований европейских центров обработки данных.

Последние разработки:

- В сентябре 2025 года Toshiba Electronics Europe заключила прямое партнерство с британской компанией Titan Data Solutions для поставки корпоративных жестких дисков для центров обработки данных, облачных и AI-инфраструктур на европейском рынке.

- В июне 2025 года Hewlett Packard Предприятие одержала крупную победу с Digital Realty, стандартизировав HPE Alletra Storage MP B10000 и Private Cloud Business Edition в более чем 300 глобальных центрах обработки данных, включая европейские объекты, для эффективного хранения критически важной информации.

- В январе 2025 года Lenovo объявила о приобретении Infinidat для усиления предложений по высококлассному корпоративному хранению, интегрируя решения петабайтного масштаба с киберустойчивостью для современных центров обработки данных по всей Европе и за ее пределами.