Resumo executivo:

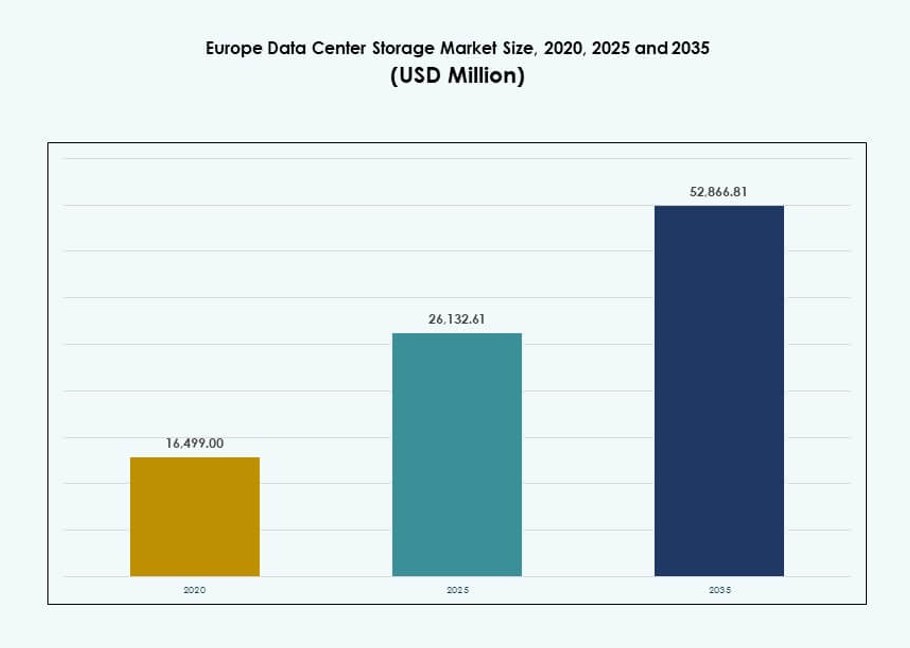

O tamanho do Mercado de Armazenamento de Data Center na Europa foi avaliado em USD 16.499,00 milhões em 2020, para USD 26.132,61 milhões em 2025, e é esperado que alcance USD 52.866,81 milhões até 2035, com um CAGR de 7,24% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Armazenamento de Data Center na Europa 2025 |

USD 283,83 Milhões |

| Mercado de Armazenamento de Data Center na Europa, CAGR |

6,13% |

| Tamanho do Mercado de Armazenamento de Data Center na Europa 2035 |

USD 517,40 Milhões |

O mercado é impulsionado pela crescente adoção empresarial de infraestrutura híbrida e nativa da nuvem, o aumento de cargas de trabalho de IA e análises, e a substituição de armazenamento legado por sistemas totalmente flash e definidos por software. Inovações em tecnologias NVMe, SDS e de orquestração aumentam a escalabilidade e eficiência em diversos casos de uso. Conformidade regulatória, localização de dados e mandatos ESG moldam ainda mais as estratégias de armazenamento. As empresas priorizam desempenho, agilidade e sustentabilidade, tornando o armazenamento uma parte vital da transformação digital e das decisões de investimento em infraestrutura.

A Europa Ocidental lidera o mercado com forte densidade de infraestrutura na Alemanha, Reino Unido, França e Países Baixos, apoiada por robustos ecossistemas de TI empresarial. Os países nórdicos estão ganhando força devido à eficiência energética e ao desenvolvimento de data centers verdes. O sul e o leste da Europa estão emergindo com novos investimentos, impulsionados por esforços de digitalização, crescente demanda empresarial e programas de infraestrutura liderados pelo governo que aumentam a adoção regional de armazenamento.

Dinâmica do Mercado:

Fatores de Mercado

Mudança para Arquiteturas Nativas da Nuvem Impulsionando a Adoção de Armazenamento Avançado de Dados

As empresas europeias estão transferindo cargas de trabalho para ambientes nativos da nuvem, aumentando a demanda por armazenamento escalável. As empresas exigem sistemas de baixa latência e alta taxa de transferência para gerenciar dados estruturados e não estruturados. O aumento da conteinerização e dos microsserviços estimula o interesse em plataformas de armazenamento dinâmicas. Soluções de armazenamento definido por software (SDS) oferecem agilidade e controle de custos em configurações multicloud. Provedores de nuvem pública e privada investem na expansão de pegadas de armazenamento em cidades europeias de Tier I. Necessidades de residência e conformidade de dados impulsionam a infraestrutura de armazenamento local. O Mercado de Armazenamento de Data Center na Europa se beneficia desses ambientes híbridos. Ele suporta portabilidade de carga de trabalho, controle centralizado e provisionamento rápido. Este fator reforça o armazenamento como um pilar central na transformação de TI empresarial.

- Por exemplo, o Armazenamento de Objetos em Nuvem Pública da OVHcloud suporta capacidade virtualmente ilimitada com um tamanho máximo teórico de objeto de 48 TB via upload em várias partes (até 10.000 partes de 5 GB cada) e até 300 solicitações de gravação por segundo por bucket para agilidade SDS multicloud.

Aumento das Cargas de Trabalho de IA e Análise Acelerando a Demanda por Sistemas de Armazenamento de Alto Desempenho

O crescimento das cargas de trabalho de IA e análise aumenta a intensidade de dados e as necessidades de throughput de armazenamento. As organizações implantam NVMe e sistemas de arquivos paralelos para suportar o treinamento e a inferência de modelos de IA. Conjuntos de dados estruturados de sistemas IoT, ERP e CRM exigem bases de armazenamento robustas. Plataformas de análise em tempo real e streaming precisam de acesso rápido e de baixa latência a grandes volumes de dados. O Mercado de Armazenamento de Data Centers na Europa suporta I/O de alta velocidade, acesso simultâneo e computação baseada em GPU. Laboratórios de P&D, serviços financeiros e empresas nativas digitais lideram a adoção de tipos de armazenamento avançados. Aplicações de IA impulsionam ciclos de atualização de hardware em empresas. A tendência posiciona o armazenamento como um habilitador fundamental das estratégias de computação de próxima geração. Os investidores veem essa demanda como um catalisador de crescimento a longo prazo.

- Por exemplo, o Pure Storage FlashBlade//S oferece até 50 GB/s de throughput de leitura e suporta até 15 PB de capacidade efetiva em uma única plataforma para cargas de trabalho de IA.

Conformidade Regulamentar e Necessidades de Soberania de Dados Impulsionam o Crescimento do Armazenamento On-Premises e Híbrido

Regulamentos de soberania de dados, como o GDPR e leis locais de conformidade, impulsionam a localização do armazenamento. Empresas europeias retêm informações sensíveis no país para reduzir riscos legais e regulatórios. Essa demanda apoia o crescimento de modelos de implantação on-premises e híbridos. As empresas priorizam controle de dados, criptografia e planejamento de recuperação dentro de data centers regionais. Os fornecedores oferecem soluções georredundantes para atender aos padrões de backup e recuperação de desastres. O Mercado de Armazenamento de Data Centers na Europa adapta-se a cenários regulatórios rigorosos com escolhas de implantação flexíveis. Isso permite que as empresas atendam tanto às necessidades de agilidade quanto de governança. A conformidade específica do setor em bancos, saúde e governo impulsiona ainda mais essa tendência de modernização do armazenamento.

Modernização Empresarial e Substituição de Infraestrutura Legada Impulsionam Investimentos em Armazenamento

Empresas europeias estão substituindo sistemas de armazenamento antigos por plataformas modulares e eficientes. A infraestrutura legada limita a escalabilidade, o desempenho e a interoperabilidade em ambientes digitais. As organizações adotam armazenamento flash e appliances de armazenamento virtual para melhor utilização. Os ciclos de atualização de hardware aceleram à medida que as cargas de trabalho superam as capacidades legadas. As empresas buscam soluções integradas que unifiquem o acesso a dados em TI híbrida. O Mercado de Armazenamento de Data Centers na Europa apoia essa transição com arquiteturas flexíveis e neutras em relação ao fornecedor. Isso permite uma integração perfeita com pilhas de computação e rede. Os investidores veem a substituição de infraestrutura como um fluxo de demanda estável e recorrente em diversos setores.

Tendências de Mercado

A Ascensão dos Modelos de Armazenamento como Serviço Transformando Despesas de Capital em Gastos Operacionais

Os modelos de Storage-as-a-Service (STaaS) ganham força entre empresas europeias de médio e grande porte. As organizações preferem modelos baseados em assinatura pela escalabilidade e previsibilidade nos orçamentos de TI. O STaaS permite um consumo de armazenamento flexível, alinhado com as necessidades de carga de trabalho em mudança. Os fornecedores agrupam hardware, software e serviços em contratos baseados em resultados. Essa mudança reduz o investimento de capital inicial enquanto acelera as atualizações de infraestrutura. O Mercado de Armazenamento de Data Centers na Europa apoia o STaaS com plataformas prontas para híbridos e integradas à nuvem. Provedores de serviços gerenciados ampliam ofertas para pequenas e remotas empresas. A adoção é alta nos setores de BFSI e saúde devido a cargas de trabalho reguladas e intensivas em armazenamento. O STaaS promove a padronização e gestão centralizada de ativos de armazenamento.

Integração de Capacidades de IA e ML em Sistemas de Gestão de Armazenamento

Os fornecedores integram IA e aprendizado de máquina em plataformas de armazenamento para análises preditivas. Essas capacidades automatizam a hierarquização, detecção de falhas e planejamento de capacidade. Insights impulsionados por IA reduzem a intervenção humana e permitem manutenção proativa. Algoritmos de ML otimizam a colocação de dados e reduzem o desperdício de armazenamento. As empresas implantam painéis inteligentes para monitorar o desempenho e as tendências de uso. O Mercado de Armazenamento de Data Centers na Europa se beneficia de operações impulsionadas por IA que melhoram a adesão ao SLA. Esses recursos atraem equipes de TI que gerenciam infraestruturas complexas e multi-site. O armazenamento inteligente desempenha um papel vital no gerenciamento de data lakes em rápido crescimento e cargas de trabalho virtuais. Sistemas preditivos ajudam a reduzir o tempo de inatividade e melhorar o ROI em investimentos de armazenamento.

Crescente Importância da Gestão do Ciclo de Vida dos Dados e Soluções de Arquivamento de Longo Prazo

As empresas adotam ferramentas de gestão do ciclo de vida para automatizar processos de retenção, arquivamento e exclusão. Ambientes regulatórios exigem um manuseio rigoroso de dados de longo prazo, especialmente nos setores público e financeiro. Os fornecedores de armazenamento oferecem soluções em camadas que combinam acesso rápido com armazenamento frio econômico. Armazenamento em fita e objeto integrado à nuvem encontra nova relevância em estratégias de arquivamento. O Mercado de Armazenamento de Data Centers na Europa se alinha com metas ESG ao reduzir o consumo de energia em camadas de armazenamento inativas. As empresas ganham controle de custos enquanto atendem a conformidade e prontidão para auditorias. O arquivamento de longo prazo torna-se crítico com o crescimento de conjuntos de dados de vídeo, genômicos e transacionais. O armazenamento automatizado baseado em políticas está ganhando ampla adoção.

Emergência do Armazenamento de Dados na Borda Suportando Cargas de Trabalho Remotas e Sensíveis à Latência

Os data centers de borda implantam soluções de armazenamento localizadas para processamento em tempo real. Aplicações em varejo, telecomunicações e manufatura impulsionam esse crescimento de armazenamento distribuído. O armazenamento na borda reduz a latência, melhora a segurança e apoia a continuidade dos negócios em cenários desconectados. Sistemas de armazenamento modulares e robustos atendem nós de borda urbanos e rurais. O Mercado de Armazenamento de Data Centers na Europa apoia implantações de borda em regiões com expansão do 5G. Os fornecedores oferecem plataformas SDS leves e unidades NAS compactas para escalabilidade na borda. A demanda por entrega de conteúdo, cidades inteligentes e IoT industrial acelera a adoção de armazenamento na borda. Ele complementa os data centers centrais e aumenta a resiliência da infraestrutura de TI regional.

Desafios do Mercado

Aumento dos Custos de Energia e Restrições de Eficiência Energética nas Operações de Armazenamento

O consumo de energia em arrays de armazenamento de alto desempenho aumenta os custos operacionais dos data centers. Mandatos de eficiência energética forçam os fornecedores a redesenhar arquiteturas em torno de metas de armazenamento verde. O overhead de resfriamento aumenta com arrays de flash e implantações intensivas de NVMe. O Mercado de Armazenamento de Data Centers na Europa deve equilibrar as demandas de desempenho com os compromissos de neutralidade de carbono. Desafios de densidade de energia impactam o design de racks e o planejamento imobiliário. As organizações precisam de visibilidade sobre o consumo de energia ao nível do dispositivo. O acesso limitado a energia renovável em algumas áreas restringe os planos de expansão. Soluções de armazenamento que carecem de ferramentas de otimização tornam-se fardos de custo para operações de longo prazo. Pressões de eficiência podem atrasar a adoção em regiões sensíveis a custos.

Complexidade na Integração de Sistemas Legados com Arquiteturas de Armazenamento Modernas

As empresas enfrentam desafios na migração de sistemas legados para ambientes de armazenamento modernos. Problemas de compatibilidade surgem entre aplicativos mais antigos e plataformas mais novas de flash ou definidas por software. A falta de pessoal de TI qualificado complica a integração, especialmente em ecossistemas de múltiplos fornecedores. O Mercado de Armazenamento de Data Centers na Europa deve abordar essas lacunas por meio de middleware e serviços de consultoria. Riscos de migração e tempo de inatividade afetam cargas de trabalho críticas para a missão. O manuseio de dados regulatórios adiciona camadas extras de planejamento para certos setores. Silos de armazenamento fragmentados dificultam a governança centralizada de dados. Sem interoperabilidade perfeita, as empresas correm o risco de gargalos de desempenho e aumento do TCO.

Oportunidades de Mercado

Soluções de Armazenamento Verde Alinhadas com Mandatos de Sustentabilidade da UE Oferecem Potencial de Longo Prazo

Produtos de armazenamento sustentável atraem atenção em estratégias de aquisição empresarial conscientes do carbono. Fornecedores desenvolvem SSDs de baixo consumo e software de hierarquização inteligente para minimizar o uso de energia. Regulamentações europeias apoiam inovações ecológicas na infraestrutura de armazenamento. O Mercado de Armazenamento de Data Centers na Europa se beneficia de financiamentos e incentivos para a adoção de tecnologia verde. Referenciais de sustentabilidade influenciam decisões de expansão de data centers em toda a região.

Demanda por Nuvem Soberana e Arquiteturas de Armazenamento Descentralizado em Nações da UE

A nuvem soberana impulsiona a demanda por armazenamento de dados localizado e seguro dentro das fronteiras nacionais. Plataformas de armazenamento descentralizado atraem governos e setores regulados. Empresas investem em colocation e provedores de nuvem regionais para manter o controle. O Mercado de Armazenamento de Data Centers na Europa vê oportunidade em implantações de armazenamento orientadas pela privacidade. Armazenamento de borda e neblina ganham espaço em projetos de infraestrutura transfronteiriça.

Segmentação de Mercado

Por Tipo de Armazenamento

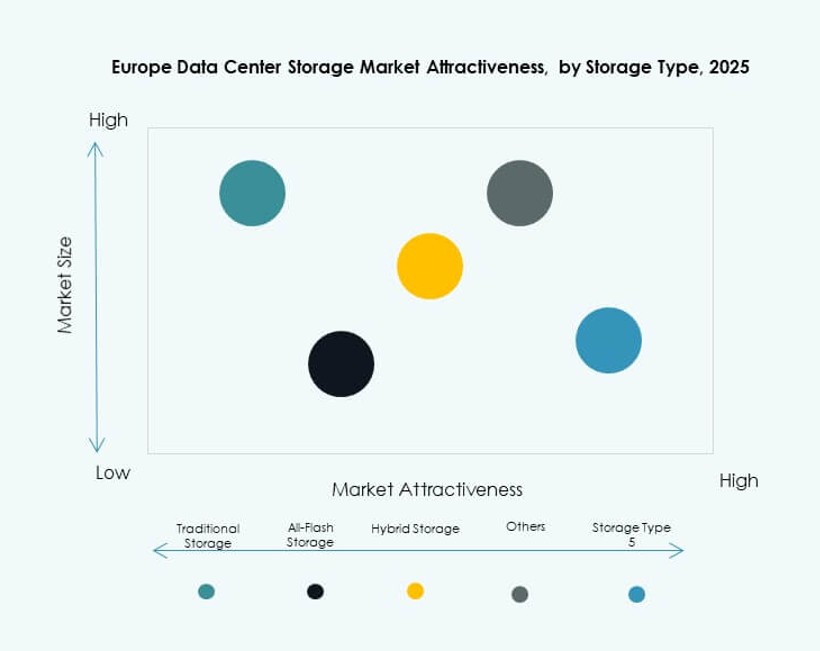

O armazenamento tradicional mantém uma presença constante em setores pesados de legado, como governo e BFSI. No entanto, o armazenamento totalmente em flash domina em casos de uso de alto desempenho devido à sua velocidade e confiabilidade. O armazenamento híbrido ganha tração por seu equilíbrio custo-desempenho. O armazenamento totalmente em flash lidera o Mercado de Armazenamento de Data Centers na Europa em adoção empresarial, enquanto sistemas híbridos apoiam empresas de médio porte que buscam flexibilidade. Outros segmentos incluem sistemas baseados em objetos e opções de arquivamento usadas em pesquisa e saúde.

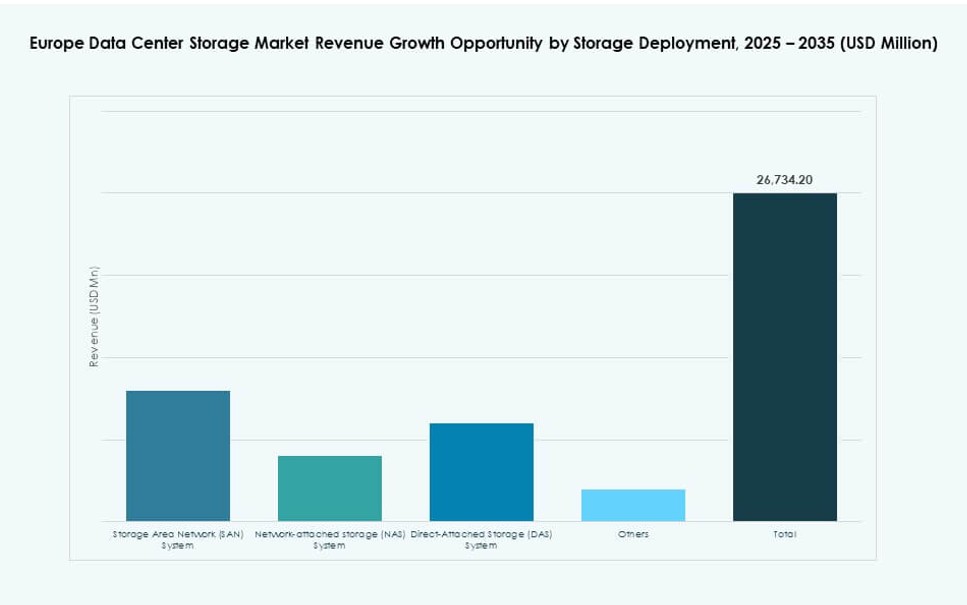

Por Implantação de Armazenamento

Os sistemas de Storage Area Network (SAN) dominam o mercado, impulsionados por cargas de trabalho estruturadas em empresas. O Network-attached Storage (NAS) é amplamente utilizado em ambientes com muitos arquivos, como mídia e design. O Direct-attached Storage (DAS) permanece relevante para implantações de borda e em pequena escala. O SAN lidera em participação devido à sua escalabilidade e gerenciamento centralizado. Outros tipos de implantação incluem configurações hiperconvergentes e sistemas modulares especializados.

Por Componente

O hardware forma o maior segmento de componentes devido à dependência de servidores, arrays e invólucros físicos. A adoção de software aumenta com a demanda por plataformas de gerenciamento, virtualização e ferramentas de automação. O mercado de armazenamento de data centers na Europa mostra forte impulso em direção a arquiteturas definidas por software. No entanto, o hardware continua a comandar a maior parte devido aos ciclos persistentes de atualização de infraestrutura.

Por Meio

As unidades de estado sólido (SSD) dominam sobre os discos rígidos (HDD) devido ao desempenho e à eficiência energética. Os SSDs são amplamente utilizados em arrays empresariais e aplicações de IA. Os HDDs permanecem em uso para armazenamento em massa econômico. O armazenamento em fita continua em casos de uso de arquivamento, particularmente em setores governamentais e com forte compliance. Os SSDs lideram em participação devido à queda nos custos e à ampla disponibilidade em várias faixas de produtos.

Por Modelo de Implantação

O armazenamento on-premises mantém uma grande participação em indústrias reguladas e focadas em segurança. Modelos baseados em nuvem aumentam em adoção entre empresas de tecnologia e PMEs. Modelos híbridos ganham espaço à medida que as organizações combinam controle e escalabilidade. O mercado de armazenamento de data centers na Europa vê um forte crescimento em implantações híbridas, especialmente em ambientes multi-cloud. Implantações nativas da nuvem dominam em empresas digitais nativas e provedores de conteúdo.

Por Aplicação

TI e telecomunicações lideram o mercado devido aos enormes requisitos de throughput de dados. O setor BFSI adota frameworks de armazenamento seguros e em conformidade para lidar com dados financeiros sensíveis. Organizações governamentais implantam sistemas escaláveis para serviços digitais nacionais. O setor de saúde investe em armazenamento de alta capacidade e em conformidade para imagens e registros. Outras aplicações incluem educação, mídia e logística, que mostram crescimento constante na adoção de armazenamento.

Insights Regionais

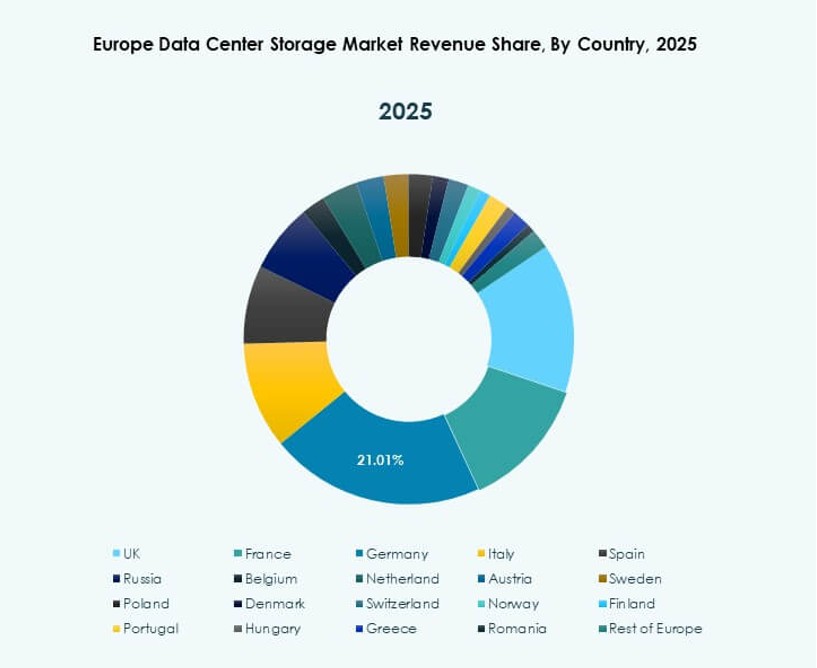

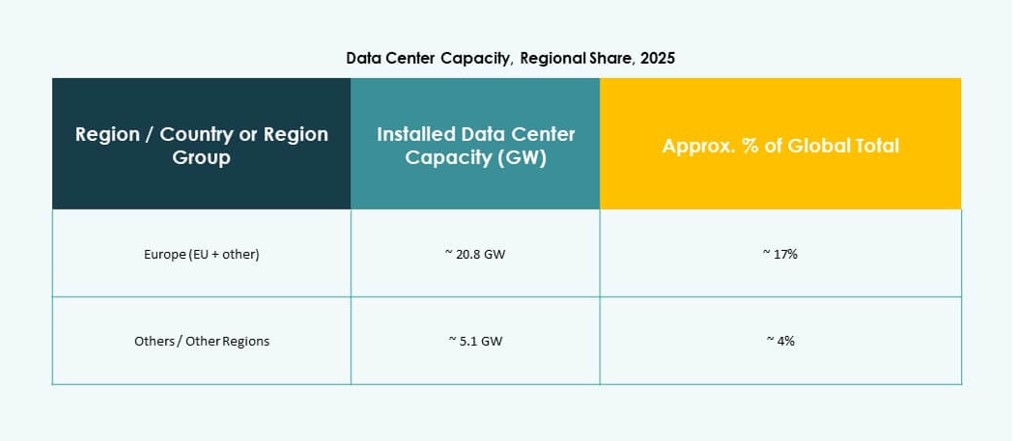

A Europa Ocidental Lidera com 48% de Participação Devido a Clusters Densos de Data Centers e Maturidade Digital

A Europa Ocidental domina o mercado de armazenamento de data centers na Europa com 48% de participação. Alemanha, Reino Unido, França e Países Baixos abrigam importantes hubs de data centers e regiões de nuvem. Ecossistemas de TI empresariais fortes e demanda por serviços digitais apoiam atualizações de armazenamento. Provedores de colocation e hyperscalers mantêm infraestruturas densas nesses mercados. Estruturas regulatórias avançadas e disponibilidade de energia incentivam a inovação em armazenamento. Empresas de diversos setores priorizam o investimento em tecnologias de armazenamento modernas para atender ao crescimento de dados e às necessidades de governança.

- Por exemplo, a Equinix opera mais de 45 data centers International Business Exchange (IBX) em toda a Europa Ocidental, incluindo 12 na Alemanha e 11 no Reino Unido, apoiando implantações escaláveis de armazenamento privado e híbrido para cargas de trabalho empresariais e governamentais.

Países Nórdicos Detêm 18% de Participação de Mercado Devido à Energia Renovável e Vantagem do Clima Frio

Os países nórdicos contribuem com 18% de participação de mercado, beneficiando-se da energia verde e da eficiência de resfriamento. Suécia, Finlândia, Dinamarca e Noruega atraem hyperscalers devido ao uso sustentável de energia. A infraestrutura de armazenamento nos países nórdicos suporta tanto operações primárias quanto de backup. Baixa latência e preços de energia atraem cargas de trabalho de dados globais. Os governos apoiam o investimento em tecnologia e o crescimento de data centers por meio de políticas e benefícios fiscais. A região torna-se um modelo de sustentabilidade na implantação de sistemas de armazenamento.

- Por exemplo, a Meta opera um data center de grande escala em Odense, Dinamarca, com cerca de 84.000 metros quadrados e totalmente alimentado por energia renovável. A instalação suporta operações em nuvem em grande escala e reflete o foco da Europa em infraestrutura de data centers sustentáveis e de alta capacidade.

Europa do Sul e Leste Representam 34% da Participação Impulsionada pela Expansão da Infraestrutura e Digitalização

A Europa do Sul e Leste detêm 34% da participação combinada, lideradas por Espanha, Polônia, Itália e Tchéquia. Essas regiões veem um aumento no investimento em infraestrutura digital e implantações regionais de nuvem. A modernização das telecomunicações e projetos de digitalização pública aumentam a demanda por armazenamento. A expansão de data centers em cidades de Tier II atrai fornecedores regionais de armazenamento. O Mercado Europeu de Armazenamento em Data Centers beneficia-se do crescimento da digitalização de pequenas empresas e iniciativas de governo eletrônico. Vantagens de custo e densidade populacional apoiam o crescimento nesses mercados emergentes de armazenamento.

Insights Competitivos:

- Dell Technologies

- Hewlett Packard Empresarial Development LP (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Seagate Technology

- Fujitsu Limited

- Hitachi Vantara

O Mercado Europeu de Armazenamento em Data Centers apresenta forte competição entre fornecedores de tecnologia globais e regionais. A Dell Technologies e a HPE lideram com amplos portfólios em armazenamento totalmente flash, híbrido e definido por software. A IBM e a Cisco oferecem sistemas integrados prontos para nuvem, suportando cargas de trabalho impulsionadas por IA e análises. A NetApp e a Huawei focam em armazenamento de alta densidade e integração NVMe em ambientes empresariais e hyperscale. A Lenovo, Seagate, Fujitsu e Hitachi Vantara atendem tanto às necessidades tradicionais quanto de próxima geração com sistemas modulares e escaláveis. É moldado pela inovação em memória de classe de armazenamento, operações de IA e arquiteturas de implantação híbrida. Os fornecedores se diferenciam por meio de capacidades de serviço, características de sustentabilidade e suporte de conformidade localizado para atender às diversas exigências dos data centers europeus.

Desenvolvimentos Recentes:

- Em setembro de 2025, a Toshiba Electronics Europe formou uma parceria direta com a Titan Data Solutions, sediada no Reino Unido, para fornecer HDDs empresariais para data centers, nuvem e infraestrutura de IA no mercado europeu.

- Em junho de 2025, a Hewlett Packard Empresarial garantiu uma grande vitória com a Digital Realty padronizando o HPE Alletra Storage MP B10000 e a Private Cloud Business Edition em mais de 300 data centers globais, incluindo locais europeus, para armazenamento eficiente de missão crítica.

- Em janeiro de 2025, a Lenovo anunciou a aquisição da Infinidat para reforçar as ofertas de armazenamento empresarial de alto nível, integrando soluções ciber-resilientes em escala de petabytes para data centers modernos em toda a Europa e além.