Sammanfattning:

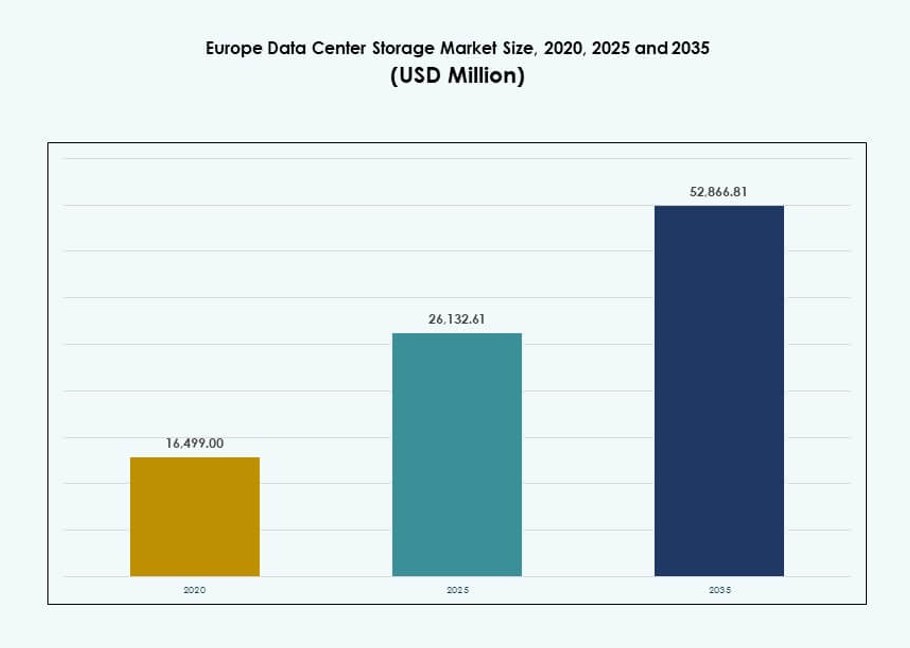

Storleken på marknaden för datacenterlagring i Europa värderades till 16 499,00 miljoner USD år 2020 till 26 132,61 miljoner USD år 2025 och förväntas nå 52 866,81 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,24% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för datacenterlagring i Europa 2025 |

283,83 miljoner USD |

| Marknadens årliga tillväxttakt för datacenterlagring i Europa |

6,13% |

| Storlek på marknaden för datacenterlagring i Europa 2035 |

517,40 miljoner USD |

Marknaden drivs av ökad företagsanvändning av hybrid- och molnbaserad infrastruktur, ökande AI- och analysarbetsbelastningar samt ersättning av äldre lagringssystem med all-flash och programvarudefinierade system. Innovation inom NVMe, SDS och orkestreringsteknologier förbättrar skalbarhet och effektivitet över olika användningsområden. Regulatorisk efterlevnad, datalokalisering och ESG-mandat formar ytterligare lagringsstrategier. Företag prioriterar prestanda, smidighet och hållbarhet, vilket gör lagring till en viktig del av digital transformation och infrastrukturbeslutsfattande.

Västeuropa leder marknaden med stark infrastrukturdensitet i Tyskland, Storbritannien, Frankrike och Nederländerna, stödd av robusta företags-IT-ekosystem. Nordiska länder vinner mark på grund av energieffektivitet och utveckling av gröna datacenter. Södra och östra Europa framträder med nya investeringar, drivna av digitaliseringsinsatser, växande företagsbehov och regeringsledda infrastrukturprogram som ökar regional lagringsanvändning.

Marknadsdynamik:

Marknadsdrivkrafter

Skift mot molnbaserade arkitekturer driver avancerad datalagringsanvändning

Europeiska företag flyttar arbetsbelastningar till molnbaserade miljöer, vilket ökar efterfrågan på skalbar lagring. Företag behöver system med låg latens och hög genomströmning för att hantera strukturerade och ostrukturerade data. Ökningen av containerisering och mikrotjänster ökar intresset för dynamiska lagringsplattformar. Programvarudefinierade lagringslösningar (SDS) erbjuder smidighet och kostnadskontroll i multicloud-miljöer. Offentliga och privata molnleverantörer investerar i att expandera lagringskapaciteten i europeiska Tier I-städer. Behov av datalagring och efterlevnad ökar den lokala lagringsinfrastrukturen. Marknaden för datacenterlagring i Europa drar nytta av dessa hybrida miljöer. Det stöder arbetsbelastningsportabilitet, centraliserad kontroll och snabb provisionering. Denna drivkraft förstärker lagring som en central pelare i företags-IT-transformation.

- Till exempel stöder OVHcloud Public Cloud Object Storage praktiskt taget obegränsad kapacitet med en teoretisk maximal objektsstorlek på 48 TB via uppladdning i flera delar (upp till 10 000 delar på 5 GB vardera) och upp till 300 skrivförfrågningar per sekund per bucket för multicloud SDS-agilitet.

Ökande AI- och analysarbetsbelastningar accelererar efterfrågan på högpresterande lagringssystem

Växande AI- och analysarbetsbelastningar ökar datatätheten och behovet av lagringsgenomströmning. Organisationer implementerar NVMe och parallella filsystem för att stödja AI-modellträning och inferens. Strukturerade dataset från IoT-, ERP- och CRM-system kräver robusta lagringsryggrader. Realtidsanalys och strömmande plattformar behöver snabb, låg-latens åtkomst till stora datamängder. Den europeiska datacenterlagringsmarknaden stöder hög hastighet I/O, samtidig åtkomst och GPU-baserad databehandling. FoU-laboratorier, finansiella tjänster och digitala företag leder i att anta avancerade lagringstyper. AI-applikationer driver hårdvaruuppdateringscykler i hela företagen. Trenden positionerar lagring som en grundläggande möjliggörare av nästa generations datorkommunikationsstrategier. Investerare ser denna efterfrågan som en långsiktig tillväxtkatalysator.

- Till exempel levererar Pure Storage FlashBlade//S upp till 50 GB/s läsgenomströmning och stöder upp till 15 PB effektiv kapacitet i en enda plattform för AI-arbetsbelastningar.

Regulatorisk efterlevnad och behov av datasuveränitet ökar tillväxten av lokal och hybrid lagring

Regler om datasuveränitet som GDPR och lokala efterlevnadslagar driver lagringslokalisering. Europeiska företag behåller känslig information inom landet för att minska juridiska och regulatoriska risker. Denna efterfrågan stöder tillväxten av lokala och hybridimplementeringsmodeller. Företag prioriterar datakontroll, kryptering och återhämtningsplanering inom regionala datacenter. Leverantörer erbjuder georedundanta lösningar för att möta backup- och katastrofåterställningsstandarder. Den europeiska datacenterlagringsmarknaden anpassar sig till strikta regulatoriska landskap med flexibla implementeringsval. Det möjliggör för företag att möta både agilitet och styrningsbehov. Branschspecifik efterlevnad inom bank, sjukvård och regering driver ytterligare denna lagringsmoderniseringstrend.

Företagsmodernisering och ersättning av äldre infrastruktur driver lagringsinvesteringar

Europeiska företag ersätter åldrande lagringssystem med modulära, effektiva plattformar. Äldre infrastruktur begränsar skalbarhet, prestanda och interoperabilitet i digitala miljöer. Organisationer antar flashlagring och virtuella lagringsapparater för bättre utnyttjande. Hårdvaruuppdateringscykler accelererar när arbetsbelastningar överstiger äldre kapaciteter. Företag söker integrerade lösningar som förenar dataåtkomst över hybrid IT. Den europeiska datacenterlagringsmarknaden stöder denna övergång med flexibla, leverantörsneutrala arkitekturer. Det möjliggör sömlös integration med beräknings- och nätverksstackar. Investerare ser infrastrukturersättning som en stabil, återkommande efterfrågeström över vertikaler.

Marknadstrender

Ökningen av lagring-som-en-tjänst-modeller omvandlar kapitalutgifter till operativa utgifter

Storage-as-a-Service (STaaS)-modeller får fäste bland medelstora och stora europeiska företag. Organisationer föredrar prenumerationsbaserade modeller för skalbarhet och förutsägbarhet i IT-budgetar. STaaS möjliggör flexibel lagringskonsumtion anpassad till föränderliga arbetsbelastningsbehov. Leverantörer paketerar hårdvara, mjukvara och tjänster i resultatbaserade kontrakt. Denna förändring minskar initiala kapitalinvesteringar samtidigt som den påskyndar infrastrukturuppgraderingar. Den europeiska datacenterlagringsmarknaden stödjer STaaS med hybridklara och molnintegrerade plattformar. Hanterade tjänsteleverantörer skalar erbjudanden till små och avlägsna företag. Användningen är hög inom BFSI- och hälsosektorerna på grund av reglerade, lagringsintensiva arbetsbelastningar. STaaS främjar standardisering och centraliserad hantering av lagringstillgångar.

Integration av AI- och ML-funktioner i lagringshanteringssystem

Leverantörer integrerar AI och maskininlärning i lagringsplattformar för prediktiv analys. Dessa funktioner automatiserar nivåindelning, felupptäckt och kapacitetsplanering. AI-drivna insikter minskar mänsklig intervention och möjliggör proaktivt underhåll. ML-algoritmer optimerar dataplacering och minskar lagringsslöseri. Företag använder smarta instrumentpaneler för att övervaka prestanda och användningstrender. Den europeiska datacenterlagringsmarknaden drar nytta av AI-drivna operationer som förbättrar SLA-efterlevnad. Dessa funktioner tilltalar IT-team som hanterar komplexa, flersajtsinfrastrukturer. Intelligent lagring spelar en viktig roll i hanteringen av snabbt växande datalakes och virtuella arbetsbelastningar. Prediktiva system hjälper till att minska stilleståndstid och förbättra ROI på lagringsinvesteringar.

Växande betydelse av datalivscykelhantering och långsiktiga arkiveringslösningar

Företag använder livscykelhanteringsverktyg för att automatisera bevarande-, arkiverings- och raderingsprocesser. Regleringsmiljöer kräver strikt hantering av långsiktiga data, särskilt inom offentliga och finansiella sektorer. Lagringsleverantörer erbjuder nivåindelade lösningar som kombinerar snabb åtkomst med kostnadseffektiv kall lagring. Molnintegrerad band- och objektlagring finner ny relevans i arkiveringsstrategier. Den europeiska datacenterlagringsmarknaden anpassar sig till ESG-mål genom att minska energiförbrukningen i inaktiva lagringsnivåer. Företag får kostnadskontroll samtidigt som de uppfyller krav på efterlevnad och revisionsberedskap. Långsiktig arkivering blir kritisk med växande video-, genom- och transaktionsdatamängder. Automatiserad policybaserad lagring får bred spridning.

Framväxt av kantdatalagring som stödjer avlägsna och latenskänsliga arbetsbelastningar

Kantdatalagringscenter distribuerar lokaliserade lagringslösningar för realtidsbearbetning. Applikationer inom detaljhandel, telekom och tillverkning driver denna tillväxt av distribuerad lagring. Kantlagring minskar latens, förbättrar säkerheten och stödjer affärskontinuitet i frånkopplade scenarier. Modulära och robusta lagringssystem betjänar urbana och rurala kantnoder. Den europeiska datacenterlagringsmarknaden stödjer kantdistribueringar i regioner med 5G-expansion. Leverantörer erbjuder lätta SDS-plattformar och kompakta NAS-enheter för kantens skalbarhet. Efterfrågan på innehållsleverans, smarta städer och industriell IoT påskyndar antagandet av kantlagring. Det kompletterar kärndatacenter och ökar den regionala IT-infrastrukturens motståndskraft.

Marknadsutmaningar

Stigande energikostnader och effektivitetsbegränsningar i lagringsoperationer

Energiförbrukningen i högpresterande lagringssystem bidrar till datacentrets driftskostnader. Energieffektivitetsmandat tvingar leverantörer att omdesigna arkitekturer kring gröna lagringsmål. Kylkostnaderna ökar med flashlagring och NVMe-intensiva distributioner. Den europeiska datacenterlagringsmarknaden måste balansera prestandakrav med åtaganden om koldioxidneutralitet. Utmaningar med effekttäthet påverkar rackdesign och fastighetsplanering. Organisationer behöver insyn i energiförbrukning på enhetsnivå. Begränsad tillgång till förnybar energi i vissa områden begränsar expansionsplaner. Lagringslösningar som saknar optimeringsverktyg blir kostnadsbördor för långsiktig drift. Effektivitetspress kan fördröja antagandet i kostnadskänsliga regioner.

Komplexitet i att Integrera Äldre System med Moderna Lagringsarkitekturer

Företag står inför utmaningar vid migrering från äldre system till moderna lagringsmiljöer. Kompatibilitetsproblem uppstår mellan äldre applikationer och nyare flash- eller mjukvarudefinierade plattformar. Bristen på kvalificerad IT-personal försvårar integrationen, särskilt över ekosystem med flera leverantörer. Den europeiska datacenterlagringsmarknaden måste hantera dessa luckor genom middleware och konsulttjänster. Migrationsrisker och driftstopp påverkar verksamhetskritiska arbetsbelastningar. Reglerad datahantering lägger till extra lager av planering för vissa sektorer. Fragmenterade lagringssilor hindrar centraliserad datastyrning. Utan sömlös interoperabilitet riskerar företag prestandaflaskhalsar och ökande TCO.

Marknadsmöjligheter

Gröna Lagringslösningar i Linje med EU:s Hållbarhetsmandat Erbjuder Långsiktig Potential

Hållbara lagringsprodukter drar till sig uppmärksamhet i koldioxidmedvetna företagsupphandlingsstrategier. Leverantörer utvecklar strömsnåla SSD:er och smarta tiering-mjukvaror för att minimera energianvändningen. Europeiska regleringar stödjer miljövänliga innovationer inom lagringsinfrastruktur. Den europeiska datacenterlagringsmarknaden drar nytta av finansiering och incitament för antagande av grön teknik. Hållbarhetsriktmärken påverkar beslut om datacenterexpansion över hela regionen.

Efterfrågan på Suverän Moln och Decentraliserade Lagringsarkitekturer i EU-länder

Suveränt moln driver efterfrågan på lokaliserad och säker datalagring inom nationella gränser. Decentraliserade lagringsplattformar tilltalar regeringar och reglerade sektorer. Företag investerar i colocation och regionala molnleverantörer för att behålla kontrollen. Den europeiska datacenterlagringsmarknaden ser möjligheter i integritetsdrivna lagringsdistributioner. Edge och fog-lagring vinner mark i gränsöverskridande infrastrukturprojekt.

Marknadssegmentering

Efter Lagringstyp

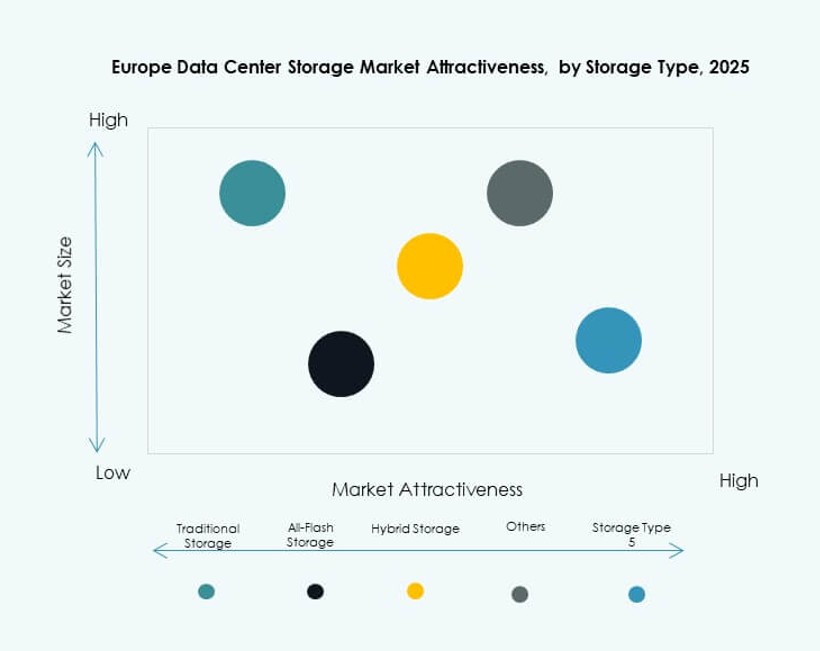

Traditionell lagring har en stadig närvaro i sektorer med många äldre system som regering och BFSI. Däremot dominerar all-flashlagring i högpresterande användningsfall på grund av dess hastighet och tillförlitlighet. Hybridlagring får fäste för sin balans mellan kostnad och prestanda. All-flashlagring leder den europeiska datacenterlagringsmarknaden i företagsantagande, medan hybridsystem stödjer medelstora företag som söker flexibilitet. Andra segment inkluderar objektbaserade system och arkivalternativ som används inom forskning och sjukvård.

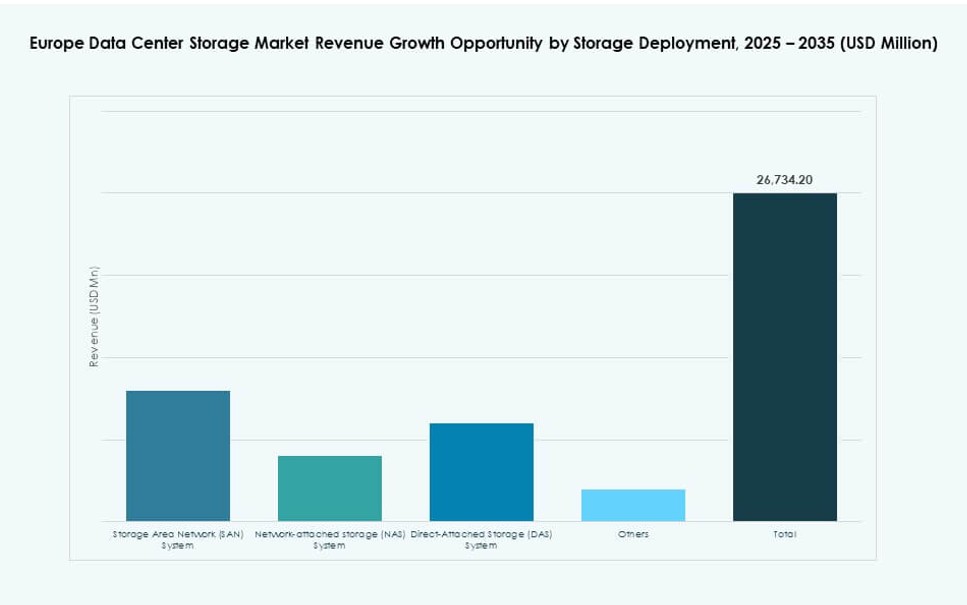

Efter Lagringsdistribution

Storage Area Network (SAN)-system dominerar marknaden, drivna av strukturerade arbetsbelastningar i företag. Network-attached Storage (NAS) används i stor utsträckning i filintensiva miljöer som media och design. Direct-attached Storage (DAS) förblir relevant för edge och småskaliga distributioner. SAN leder i andel på grund av dess skalbarhet och centraliserade hantering. Andra distributionstyper inkluderar hyperkonvergerade installationer och specialiserade modulära system.

Efter Komponent

Hårdvara utgör den största komponentsegmentet på grund av beroendet av servrar, arrays och fysiska höljen. Mjukvaruadoption ökar med efterfrågan på hanteringsplattformar, virtualisering och automatiseringsverktyg. Den europeiska datacenterlagringsmarknaden visar starkt momentum mot mjukvarudefinierade arkitekturer. Dock fortsätter hårdvara att dominera majoritetsandelen på grund av ihållande infrastrukturuppdateringscykler.

Efter Medium

Solid-State Drives (SSD) dominerar över Hard Disk Drives (HDD) på grund av prestanda och energieffektivitet. SSD:er används i stor utsträckning i företagsarrays och AI-applikationer. HDD:er används fortfarande för kostnadseffektiv bulkförvaring. Bandlagring fortsätter i arkivanvändningsfall, särskilt inom regering och sektorer med höga krav på efterlevnad. SSD:er leder i andel på grund av fallande kostnader och bred tillgänglighet över produktsortiment.

Efter Distributionsmodell

Lokal lagring behåller en stor andel i reglerade och säkerhetsfokuserade industrier. Molnbaserade modeller ökar i adoption bland teknikföretag och små och medelstora företag. Hybridmodeller vinner mark när organisationer blandar kontroll och skalbarhet. Den europeiska datacenterlagringsmarknaden ser stark tillväxt i hybridinstallationer, särskilt i multicloud-miljöer. Molnnativa installationer dominerar i digitalt inhemska företag och innehållsleverantörer.

Efter Applikation

IT och telekommunikation leder marknaden på grund av massiva datagenomströmningskrav. BFSI antar säkra och efterlevnadskompatibla lagringsramverk för att hantera känsliga finansiella data. Regeringsorganisationer distribuerar skalbara system för nationella digitala tjänster. Hälso- och sjukvården investerar i högkapacitets, efterlevnadskompatibel lagring för bildbehandling och journaler. Andra applikationer inkluderar utbildning, media och logistik, som visar stadig tillväxt i lagringsadoption.

Regionala Insikter

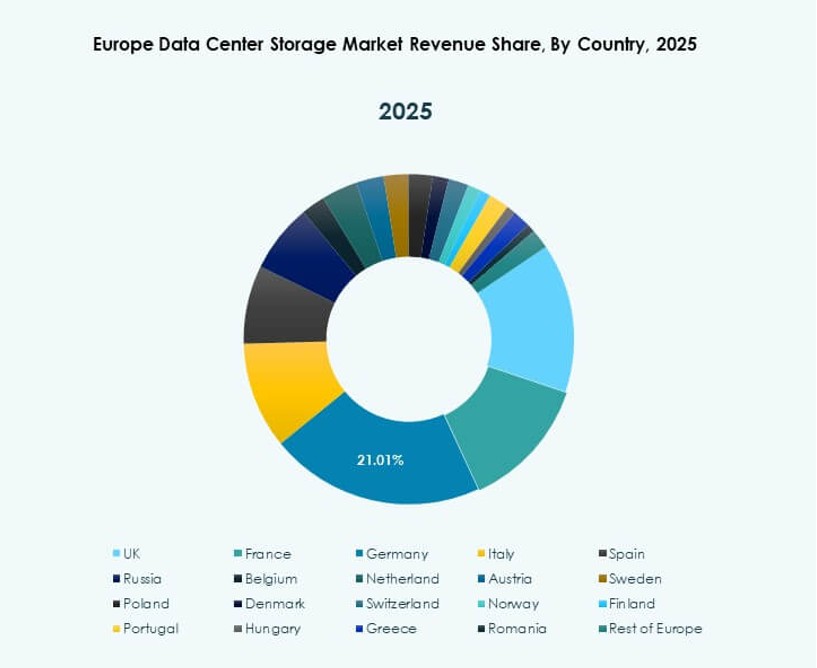

Västeuropa Leder med 48% Andel på Grund av Täta Datacenterkluster och Digital Mognad

Västeuropa dominerar den europeiska datacenterlagringsmarknaden med 48% andel. Tyskland, Storbritannien, Frankrike och Nederländerna är värdar för stora datacenterhubbar och molnregioner. Starka företags-IT-ekosystem och efterfrågan på digitala tjänster stödjer lagringsuppgraderingar. Colocation-leverantörer och hyperskalare upprätthåller täta infrastrukturavtryck på dessa marknader. Avancerade regleringsramverk och tillgång till energi uppmuntrar innovation inom lagring. Företag över vertikaler prioriterar investeringar i moderna lagringsteknologier för att möta datatillväxt och styrningsbehov.

- Till exempel driver Equinix över 45 International Business Exchange (IBX) datacenter över Västeuropa, inklusive 12 i Tyskland och 11 i Storbritannien, vilket stödjer skalbara privata och hybrida lagringslösningar för företags- och regeringsarbetsbelastningar.

Nordiska länder har 18% marknadsandel tack vare förnybar energi och kallt klimat

Nordiska länder bidrar med 18% marknadsandel och drar nytta av grön energi och kylningseffektivitet. Sverige, Finland, Danmark och Norge lockar hyperskalare tack vare hållbar energianvändning. Lagringsinfrastruktur i Norden stödjer både primära och backup-operationer. Låg latens och energipriser lockar globala databelastningar. Regeringar stödjer teknikinvesteringar och tillväxt av datacenter genom policy och skatteförmåner. Regionen blir en hållbarhetsmodell inom lagringssystemutbyggnad.

- Till exempel driver Meta ett storskaligt datacenter i Odense, Danmark som sträcker sig över cirka 84 000 kvadratmeter och drivs helt av förnybar energi. Anläggningen stödjer hyperskaliga molnoperationer och återspeglar Europas fokus på hållbar, högkapacitets datacenterinfrastruktur.

Södra och Östra Europa står för 34% andel drivet av infrastrukturutbyggnad och digitalisering

Södra och Östra Europa har en kombinerad andel på 34%, ledda av Spanien, Polen, Italien och Tjeckien. Dessa regioner ser ökande investeringar i digital infrastruktur och regionala molnutbyggnader. Telekommodernisering och offentliga digitaliseringsprojekt ökar lagringsbehovet. Utbyggnad av datacenter i Tier II-städer lockar regionala lagringsleverantörer. Den europeiska datacenterlagringsmarknaden gynnas av växande digitalisering av småföretag och e-förvaltningsinitiativ. Kostnadsfördelar och befolkningstäthet stödjer tillväxt i dessa framväxande lagringsmarknader.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion Development LP (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Seagate Technology

- Fujitsu Limited

- Hitachi Vantara

Den europeiska datacenterlagringsmarknaden kännetecknas av stark konkurrens bland globala och regionala teknikleverantörer. Dell Technologies och HPE leder med breda portföljer inom all-flash, hybrid och programvarudefinierad lagring. IBM och Cisco erbjuder integrerade molnklara system som stödjer AI- och analysdrivna arbetsbelastningar. NetApp och Huawei fokuserar på högdensitetslagring och NVMe-integration över företags- och hyperskala miljöer. Lenovo, Seagate, Fujitsu och Hitachi Vantara betjänar både traditionella och nästa generations behov med modulära och skalbara system. Marknaden formas av innovation inom lagringsklassminne, AI-operationer och hybridutbyggnadsarkitekturer. Leverantörer differentierar sig genom tjänstekapacitet, hållbarhetsfunktioner och lokaliserat efterlevnadsstöd för att möta olika europeiska datacenterkrav.

Senaste utvecklingen:

- I september 2025 bildade Toshiba Electronics Europe ett direkt partnerskap med det brittiska företaget Titan Data Solutions för att leverera Företagsversion HDDs för datacenter, moln och AI-infrastruktur på den europeiska marknaden.

- I juni 2025 säkrade Hewlett Packard Företagsversion en stor framgång med Digital Realty genom att standardisera HPE Alletra Storage MP B10000 och Private Cloud Business Edition över mer än 300 globala datacenter, inklusive europeiska platser, för effektiv lagring av kritiska uppdrag.

- I januari 2025 tillkännagav Lenovo sitt förvärv av Infinidat för att stärka erbjudanden inom högpresterande företagslagring, genom att integrera petabyte-skala, cyberresilienta lösningar för moderna datacenter över hela Europa och bortom.