Resumen ejecutivo:

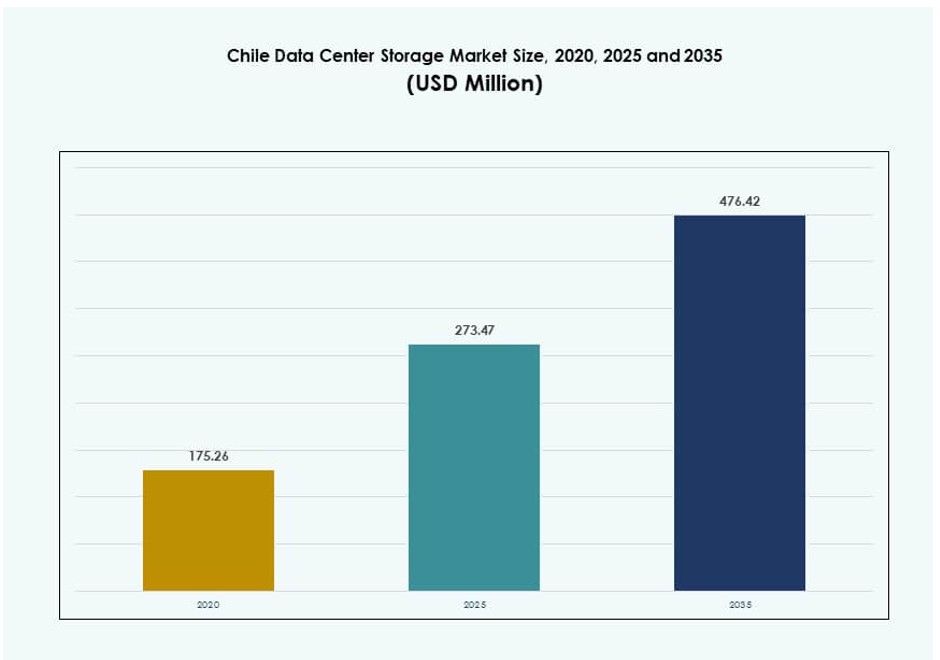

El tamaño del mercado de almacenamiento de centros de datos en Chile fue valorado en USD 175.26 millones en 2020, alcanzando USD 273.47 millones en 2025 y se anticipa que llegará a USD 476.42 millones para 2035, con un CAGR del 5.65% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Chile 2025 |

USD 273.47 Millones |

| Mercado de Almacenamiento de Centros de Datos en Chile, CAGR |

5.65% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Chile 2035 |

USD 476.42 Millones |

La adopción de una estrategia de nube primero, la creciente demanda de infraestructura soberana y la transformación digital en los sectores público y privado son impulsores clave del mercado. Las empresas están modernizando la TI con plataformas de almacenamiento híbridas para apoyar la escalabilidad y el cumplimiento. Industrias como BFSI, telecomunicaciones y gobierno dependen del manejo seguro y de baja latencia de datos para operaciones críticas. El auge de la IA, la analítica y las cargas de trabajo en el borde está acelerando la transición hacia el almacenamiento flash y definido por software. El mercado tiene un valor estratégico para los inversores globales que buscan aprovechar la economía digital estable y en expansión de América Latina.

La Región Metropolitana de Santiago lidera el mercado debido a su fuerte infraestructura de fibra, densidad empresarial y proximidad a cables submarinos. Valparaíso está emergiendo como una zona secundaria de centros de datos con potencial de resiliencia y menores costos operativos. Las regiones del norte y sur están ganando tracción para servicios localizados, impulsadas por los sectores de minería y educación. La diversidad geográfica de Chile apoya un modelo distribuido para el despliegue de almacenamiento, permitiendo casos de uso tanto centralizados como en el borde.

Dinámicas del Mercado:

Impulsores del Mercado

Fuerte Crecimiento de la Economía Digital y Adopción Empresarial de la Nube Estimulando Inversiones en Almacenamiento

La economía digital de Chile se ha expandido rápidamente debido al aumento de los servicios en la nube, la banca digital y la penetración del comercio electrónico. Las empresas están acelerando la migración a la nube y los modelos de TI híbrida para apoyar la escalabilidad. Este cambio requiere sistemas de almacenamiento de alto rendimiento y seguros que puedan manejar datos estructurados y no estructurados. Esto crea demanda tanto para matrices completamente flash como para plataformas de almacenamiento definidas por software escalables. Las empresas dependen de infraestructuras modernas para aplicaciones sensibles a la latencia y cargas de trabajo de cumplimiento. Los sistemas de almacenamiento con herramientas avanzadas de analítica y automatización ayudan a reducir la complejidad operativa. Las empresas prefieren plataformas que se integren con la nube pública y marcos de IA. El mercado de almacenamiento de centros de datos en Chile juega un papel clave en apoyar estos esfuerzos de modernización empresarial. La planificación de la capacidad de almacenamiento es ahora crítica para la competitividad digital a largo plazo.

- Por ejemplo, Entel Chile se asoció con AWS para expandir los servicios de nube híbrida, aprovechando AWS Direct Connect y Local Zones en Santiago para ofrecer soluciones de almacenamiento empresarial y en la nube de baja latencia en industrias reguladas.

Mejoras en la Conectividad Nacional e Infraestructura de Fibra que Apoyan el Despliegue de Almacenamiento en el Borde

La robusta columna vertebral de fibra óptica de Chile y el acceso a cables submarinos proporcionan una base sólida para la expansión del almacenamiento. Los esfuerzos nacionales para fortalecer la cobertura de 5G y banda ancha promueven inversiones en almacenamiento en el borde en áreas remotas. Los operadores de telecomunicaciones están habilitando soluciones de almacenamiento distribuido para atender el tráfico de IoT y video en zonas rurales. Esto reduce la latencia y mejora la experiencia del usuario para cargas de trabajo regionales. Los sistemas de almacenamiento desplegados en el borde deben soportar el procesamiento en tiempo real y el almacenamiento en caché localizado. Esto impulsa la demanda de dispositivos de almacenamiento compactos, robustos y eficientes en energía. El Mercado de Almacenamiento de Centros de Datos en Chile se beneficia de estas tendencias de arquitectura distribuida. Las políticas gubernamentales que promueven la inclusión digital regional impulsan aún más las inversiones en nodos de borde. El almacenamiento juega un papel clave en permitir la retención de datos segura y localizada.

Demanda Estratégica Empresarial por Soberanía de Datos y Plataformas de Almacenamiento Listas para Cumplimiento

La creciente sensibilidad hacia la privacidad de los datos ha llevado a las organizaciones hacia plataformas de almacenamiento en el país. Las entidades financieras, de salud y del sector público necesitan infraestructura soberana que cumpla con los mandatos locales de cumplimiento. Esta tendencia apoya la demanda de despliegues de colocation y nube privada con almacenamiento en el país. Las empresas requieren control granular sobre el acceso a datos, políticas de retención y respaldo. El Mercado de Almacenamiento de Centros de Datos en Chile proporciona entornos de alojamiento seguros que se alinean con las regulaciones nacionales. Los proveedores que ofrecen cifrado, RBAC y almacenamiento por niveles obtienen ventaja competitiva. Las plataformas de almacenamiento también deben soportar la preparación para auditorías y la planificación de continuidad del negocio. La preferencia por el control localizado fortalece la demanda de entornos de almacenamiento listos para la soberanía. Refleja el creciente papel del mercado en la resiliencia digital nacional.

- Por ejemplo, BancoEstado actualizó su política de seguridad de la información y ciberseguridad en 2025 para fortalecer la protección de los datos de los clientes y alinearse con la Ley de Protección de Datos Personales y la Ley Marco de Ciberseguridad de Chile

Industrias Impulsadas por la Tecnología y Cargas de Trabajo de IA/ML Creando Presión para Plataformas de Almacenamiento de Alto Rendimiento

Las industrias que utilizan inteligencia artificial, análisis de video y cargas de trabajo de simulación necesitan almacenamiento de alto rendimiento. Los sectores de minería, salud y medios generan grandes volúmenes de datos que requieren acceso de baja latencia. Esto impulsa la demanda de almacenamiento completamente en flash, sistemas optimizados para GPU y arquitectura basada en NVMe. Las empresas están rediseñando sus marcos de almacenamiento para reducir cuellos de botella en los flujos de datos. El Mercado de Almacenamiento de Centros de Datos en Chile apoya estos ciclos de innovación con soluciones de almacenamiento escalables. Los proveedores de tecnología que ofrecen herramientas de gestión de datos integradas con IA están ganando tracción. Los dispositivos específicos para cargas de trabajo soportan el análisis en tiempo real en casos de uso científicos y operacionales. Esto impulsa la migración hacia sistemas de almacenamiento modulares de alto rendimiento. Esta evolución del almacenamiento es vital para mantenerse al ritmo de las aplicaciones industriales emergentes.

Tendencias del Mercado

Cambio hacia Plataformas de Almacenamiento en la Nube Híbrida en Empresas Medianas y Grandes

Las empresas en Chile están adoptando estrategias de nube híbrida para equilibrar la flexibilidad con el control. Las organizaciones despliegan cargas de trabajo críticas en infraestructura privada mientras aprovechan la nube pública para datos no sensibles. Esta estructura requiere una integración de almacenamiento sin fisuras a través de plataformas y APIs. Los proveedores que ofrecen gestión unificada de datos ganan tracción entre los equipos de TI. El Mercado de Almacenamiento de Centros de Datos en Chile apoya esta tendencia a través de plataformas que permiten la orquestación a través de grupos de almacenamiento. La demanda crece por la indexación de metadatos, la automatización de la jerarquización y la creación de instantáneas multiplataforma. Las empresas buscan evitar la dependencia de proveedores mientras mantienen el rendimiento y el cumplimiento. Esto crea un impulso hacia el almacenamiento definido por software con interfaces nativas de la nube. El crecimiento de las plataformas SaaS impulsa aún más la adopción híbrida.

Adopción Creciente de Almacenamiento de Objetos para Necesidades de Escalabilidad y Optimización de Costos

El almacenamiento basado en objetos gana impulso debido a su escalabilidad, flexibilidad y menor costo por GB. Las empresas que generan datos de video, imágenes y archivos buscan un almacenamiento duradero que soporte un crecimiento masivo. El almacenamiento tradicional de archivos y bloques carece de eficiencia para estas cargas de trabajo. El almacenamiento de objetos admite protocolos modernos como S3 e integra fácilmente con servicios en la nube. Se convierte en la arquitectura preferida para redes de respaldo, análisis y entrega de contenido. El Mercado de Almacenamiento de Centros de Datos en Chile se alinea con esta tendencia al permitir un almacenamiento a largo plazo rentable. Las empresas aprovechan los almacenes de objetos para la recuperación ante desastres escalable y los lagos de datos. Posiciona el almacenamiento basado en objetos como un habilitador estratégico de la continuidad digital.

Adopción de Herramientas de Gestión de Almacenamiento Basadas en IA para Automatización y Análisis

Los equipos de TI dependen cada vez más de herramientas de almacenamiento impulsadas por IA para el monitoreo del sistema, ajuste del rendimiento y visibilidad de costos. Estas plataformas utilizan telemetría y aprendizaje automático para optimizar la planificación de capacidad. El análisis predictivo previene interrupciones al identificar problemas de hardware temprano. El Mercado de Almacenamiento de Centros de Datos en Chile adopta estas herramientas para la eficiencia operativa. Las empresas quieren plataformas que reduzcan el error humano y mejoren el tiempo de actividad. El software de almacenamiento con paneles en tiempo real y detección de anomalías está en alta demanda. El almacenamiento integrado con IA se alinea con los objetivos más amplios de automatización empresarial. Reduce el esfuerzo manual mientras mejora la escalabilidad y la adaptabilidad de las cargas de trabajo. La demanda de almacenamiento inteligente sigue aumentando en los sectores empresariales.

Soluciones de Almacenamiento Eficientes en Energía en Respuesta a Objetivos de Sostenibilidad y Presiones de Costos

Las empresas enfrentan una creciente presión para reducir las huellas de carbono y gestionar los costos de energía. Los sistemas de almacenamiento eficientes en energía con baja salida térmica son favorecidos en los diseños de centros de datos ecológicos. Los SSD y el almacenamiento jerárquico reducen el consumo de energía por IOPS entregado. La estructura de precios de energía de Chile también incentiva la eficiencia en las decisiones de infraestructura. El Mercado de Almacenamiento de Centros de Datos en Chile responde con productos optimizados para energía y espacio. Los proveedores destacan las certificaciones Energy Star y las características de colocación de datos conscientes del carbono. La demanda es fuerte para plataformas que equilibran el rendimiento con la sostenibilidad. Las organizaciones alinean las elecciones de almacenamiento con objetivos ESG más amplios y ahorros en costos operativos. Refuerza el enfoque en innovaciones de almacenamiento ecológico.

Desafíos del Mercado

Alto Gasto de Capital y Largos Ciclos de Adquisición para Infraestructura de Almacenamiento Empresarial

El costo de implementar plataformas de almacenamiento avanzadas sigue siendo una barrera para muchas empresas medianas. Los arreglos de flash, el almacenamiento preparado para IA y los sistemas híbridos implican una inversión inicial significativa. Los largos ciclos de evaluación y las políticas de adquisición rígidas retrasan la adopción. Las empresas más pequeñas dudan en comprometerse con contratos a largo plazo con proveedores. El Mercado de Almacenamiento de Centros de Datos en Chile enfrenta este desafío debido a las restricciones presupuestarias y la incertidumbre del ROI. Las empresas buscan modelos de arrendamiento flexible y como servicio para reducir la carga de capital. Los programas de financiamiento de proveedores están evolucionando pero siguen siendo limitados. Los compradores sensibles al precio necesitan mejor visibilidad del costo total de propiedad. Esto ralentiza la modernización en sectores con presupuestos de TI limitados.

Escasez de Mano de Obra Calificada para Gestionar Arquitecturas y Herramientas de Almacenamiento Avanzadas

Gestionar sistemas de almacenamiento híbridos e integrados con IA requiere experiencia especializada. Chile enfrenta una brecha de talento en ingeniería de centros de datos y automatización de infraestructuras. Muchas empresas carecen de equipos internos capacitados en orquestación de almacenamiento, ciberseguridad y optimización de cargas de trabajo. El Mercado de Almacenamiento de Centros de Datos en Chile se ve afectado por este desajuste de habilidades. Aumenta la dependencia de servicios gestionados y modelos de externalización. Los proveedores ofrecen capacitación y certificaciones, pero la adopción sigue siendo lenta. La complejidad en configuraciones de múltiples nubes y definidas por software añade desafíos de personal. Limita la velocidad a la que las empresas pueden transicionar a arquitecturas de almacenamiento modernas.

Oportunidades de Mercado

Aumento de Iniciativas de Gobierno Digital y Ciudades Inteligentes Expandiendo la Demanda de Almacenamiento Cumplidor

La transformación del sector público crea demanda de plataformas de almacenamiento seguras y soberanas. Las agencias gubernamentales requieren sistemas locales para datos sensibles de ciudadanos e infraestructuras. El Mercado de Almacenamiento de Centros de Datos en Chile apoya estas iniciativas con infraestructuras alineadas con la normativa. Abre oportunidades para proveedores que ofrecen almacenamiento certificado y de alta disponibilidad para implementaciones en la nube pública e híbrida. Los despliegues de ciudades inteligentes también impulsan el almacenamiento de datos de sensores en redes urbanas.

Ecosistema de Startups Emergente Impulsando el Consumo de Almacenamiento Nativo en la Nube

El panorama de startups tecnológicas en Chile se está expandiendo en los sectores de fintech, healthtech y logística. Estas empresas nativas digitales adoptan estrategias de nube primero con almacenamiento impulsado por API. El Mercado de Almacenamiento de Centros de Datos en Chile se beneficia de la demanda de plataformas escalables y de rápida implementación. El almacenamiento de objetos, DRaaS y los modelos escalonados son favorecidos por las startups que escalan operaciones. Fomenta la innovación en ofertas de almacenamiento basadas en pago por uso y suscripción.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento híbrido lidera el Mercado de Almacenamiento de Centros de Datos en Chile, combinando flash para velocidad y HDDs para eficiencia de costos. Los arreglos totalmente flash están ganando adopción en entornos de alto rendimiento, especialmente para cargas de trabajo bancarias y de análisis de video. El almacenamiento tradicional continúa sirviendo a sistemas heredados pero está disminuyendo en preferencia. El almacenamiento híbrido ofrece escalabilidad y flexibilidad, convirtiéndolo en la arquitectura más preferida para las diversas necesidades empresariales.

Por Despliegue de Almacenamiento

Los sistemas de Storage Area Network (SAN) dominan debido a su alta velocidad y fiabilidad para aplicaciones críticas. El almacenamiento conectado a la red (NAS) es común entre las empresas medianas para la colaboración basada en archivos. El almacenamiento conectado directamente (DAS) apoya configuraciones más pequeñas y despliegues en el borde. SAN lidera en cuota de mercado, impulsado por sectores intensivos en datos como telecomunicaciones, BFSI y gobierno.

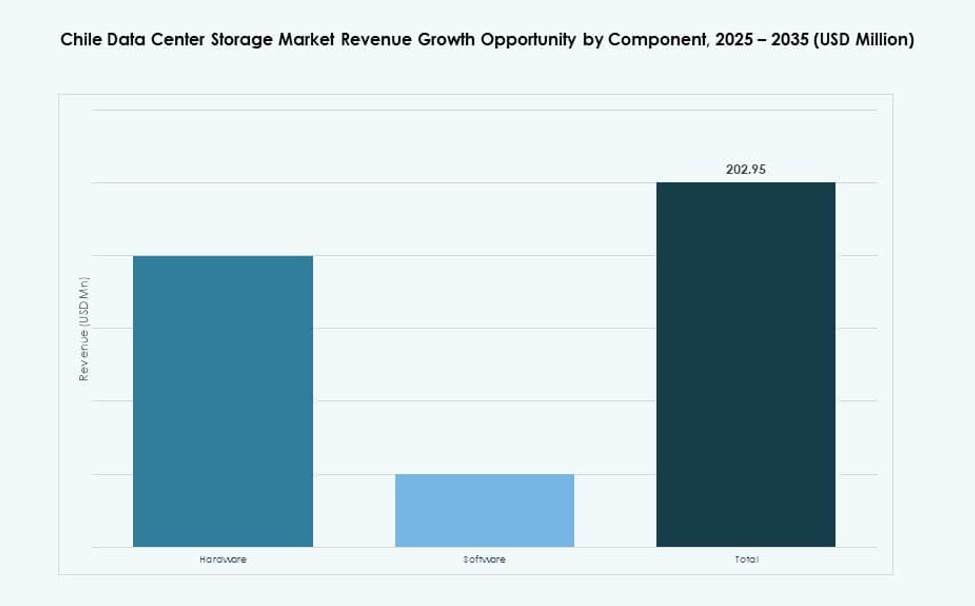

Por Componente

El hardware representa la mayor parte del mercado de almacenamiento de centros de datos en Chile, impulsado por inversiones en racks, unidades y carcasas. El software está creciendo debido a la demanda de herramientas de automatización, monitoreo y movilidad de datos. Las empresas prefieren soluciones integradas que combinan hardware con capas de software inteligente. La transición hacia infraestructuras definidas por software se está acelerando.

Por Medio

Las unidades de estado sólido (SSD) están creciendo rápidamente, impulsadas por la necesidad de acceso de alta velocidad en entornos sensibles al rendimiento. Los discos duros (HDD) continúan sirviendo para necesidades de respaldo y archivo debido a su menor costo. El almacenamiento en cinta se limita a casos de uso de archivo a largo plazo y retención regulatoria. La adopción de SSD sigue aumentando debido a la caída de costos y mejor eficiencia energética.

Por Modelo de Despliegue

Los despliegues basados en la nube están ganando fuerte tracción, especialmente entre startups y PYMEs que necesitan escalabilidad. El almacenamiento en las instalaciones sigue siendo dominante en sectores regulados y para cargas de trabajo sensibles a la latencia. Los modelos híbridos están creciendo más rápido debido a la flexibilidad y optimización específica de la carga de trabajo. El enfoque híbrido permite a las empresas alinear la estrategia de almacenamiento con los objetivos de transformación digital en evolución.

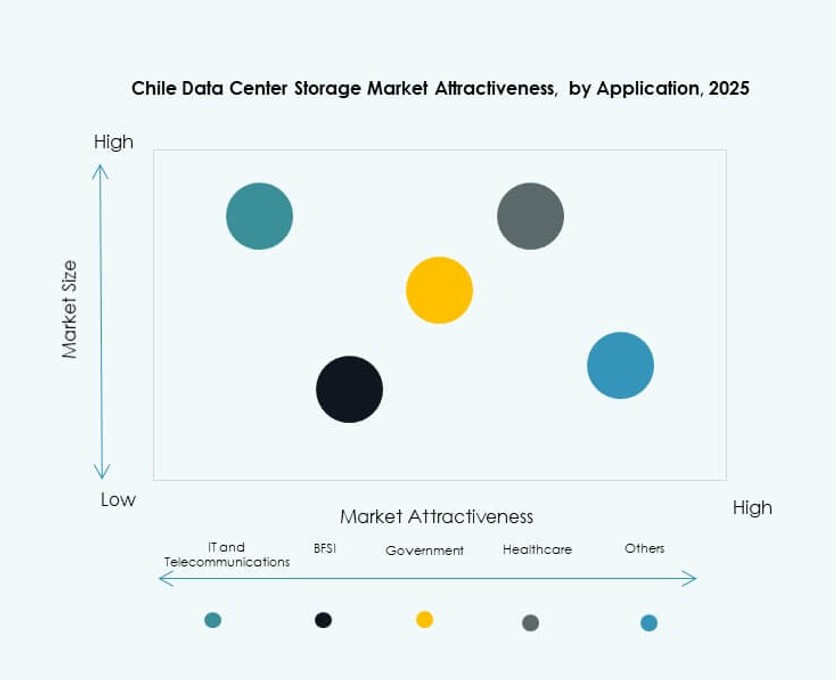

Por Aplicación

TI y Telecomunicaciones lideran el mercado de almacenamiento de centros de datos en Chile, impulsados por el alojamiento en la nube y el crecimiento de datos móviles. BFSI sigue con una fuerte demanda de almacenamiento seguro y de baja latencia. Los sectores gubernamental y de salud requieren plataformas conformes y de alta disponibilidad. Otros segmentos como el retail y la educación contribuyen a través de aplicaciones impulsadas por contenido y análisis.

Perspectivas Regionales

La Región Metropolitana de Santiago Comanda Más del 65% de la Cuota Debido a la Infraestructura y Conectividad

Santiago alberga la mayoría de los centros de datos de hiperescala y de nivel empresarial de Chile. La región ofrece una disponibilidad de energía robusta, redes de fibra avanzadas y alta densidad empresarial. Apoya a proveedores de telecomunicaciones, banca y nube que operan cargas de trabajo a gran escala. El mercado de almacenamiento de centros de datos en Chile se concentra en esta región debido a la demanda de plataformas de baja latencia y alta fiabilidad. Las empresas en la capital prefieren infraestructuras colocadas e híbridas para la escalabilidad. El fuerte grupo de talento y el apoyo político fomentan más expansiones de capacidad de almacenamiento.

- Por ejemplo, las instalaciones existentes ST1-ST4 de Equinix en Santiago proporcionan un espacio de colocación combinado de 7,536 m² y más de 7.5MW de capacidad de TI, apoyando a proveedores de telecomunicaciones como Entel tras su adquisición en 2022 por Equinix.

La Región de Valparaíso Mantiene Alrededor del 15% de la Cuota de Mercado con Crecimiento en Zonas de Almacenamiento de Respaldo y Borde

Valparaíso se beneficia de la proximidad a Santiago mientras ofrece resiliencia geográfica. Está emergiendo como una ubicación preferida para la recuperación ante desastres y sitios de centros de datos secundarios. Las condiciones climáticas más frescas reducen los costos operativos para el enfriamiento de almacenamiento. La región atrae a empresas enfocadas en respaldo, almacenamiento en caché de contenido y despliegue de borde regional. Desempeña un papel creciente en la planificación de continuidad de negocios en todos los sectores. El mercado de almacenamiento de centros de datos en Chile apoya modelos distribuidos con infraestructura preparada para el borde en esta región.

- Por ejemplo, Gtd opera múltiples centros de datos en todo Chile, incluidas instalaciones en Valparaíso, ofreciendo servicios de colocación, respaldo y recuperación ante desastres como parte de su cartera de infraestructura nacional.

Las regiones del norte y sur comparten el 20% restante con una demanda emergente de localización de datos

Las regiones del norte, incluyendo Antofagasta, están viendo inversiones graduales impulsadas por la digitalización del sector minero. Ciudades del sur como Temuco y Concepción apoyan cargas de trabajo de educación, salud y servicios públicos. La limitada densidad de fibra y las restricciones energéticas ralentizan la rápida expansión. Aun así, los programas de inclusión digital y la expansión de TI gubernamental localizada crean demanda futura. El mercado de almacenamiento de centros de datos en Chile responde con unidades de almacenamiento compactas y modulares adecuadas para despliegues rurales. El crecimiento sigue siendo moderado pero estratégico en regiones desatendidas.

Perspectivas Competitivas:

- Gtd

- Sonda

- Claro Chile Data Centers

- Dell Technologies

- Hewlett Packard Empresarial

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Nutanix, Inc.

El mercado de almacenamiento de centros de datos en Chile muestra una mezcla equilibrada de proveedores globales y fuertes operadores locales. Los actores multinacionales lideran el almacenamiento de alto rendimiento, plataformas híbridas y soluciones definidas por software. Los proveedores locales se enfocan en colocación, hospedaje soberano y necesidades de proximidad empresarial. La competencia se centra en la escalabilidad, el control de latencia y el diseño listo para el cumplimiento. Los proveedores compiten a través de pilas integradas de hardware y software en lugar de productos independientes. Las asociaciones con operadores de telecomunicaciones fortalecen el acceso al mercado y el alcance del servicio. Los modelos de precios enfatizan la flexibilidad a través de ofertas gestionadas e híbridas. La innovación se dirige a NVMe, automatización y control de almacenamiento consciente de la carga de trabajo. Permanece competitivo debido a la constante demanda empresarial y la creciente adopción de la nube.

Desarrollos Recientes:

- En octubre de 2025, GTD se asoció con el Grupo Romero de Perú, a través de su brazo InfraCorp, para desarrollar conjuntamente su negocio de centros de datos en Chile, Perú y Colombia. Infracorp adquirió una participación del 49% en Gtdata Holdco, la filial de centros de datos de GTD, por US$118 millones, lo que permite la operación de 11 centros de datos interconectados, varios de ellos certificados Tier III.

- En julio de 2025, Scala Data Centers aseguró USD 328 millones en financiamiento internacional para tres centros de datos a hiperescala y una subestación en Curauma, Lampa y Huechuraba. El proyecto respalda 23 MW de capacidad de TI contratada para necesidades de hiperescala con alta demanda de almacenamiento.

- En junio de 2025, DRAGADOS del Grupo ACS adquirió el 100% de Fleischmann S.A., una empresa chilena experta en ensamblaje de centros de datos y sistemas de energía. El acuerdo fortalece los servicios de infraestructura digital de extremo a extremo, incluyendo soluciones avanzadas de almacenamiento.

- En mayo de 2025, TECfusions firmó una Carta de Intención vinculante con el Grupo Baeza para terrenos destinados al desarrollo del campus de centros de datos más grande planificado en Chile. Esta asociación apunta a una infraestructura de almacenamiento de alta densidad sostenible ante la creciente demanda en América Latina.