Zusammenfassung:

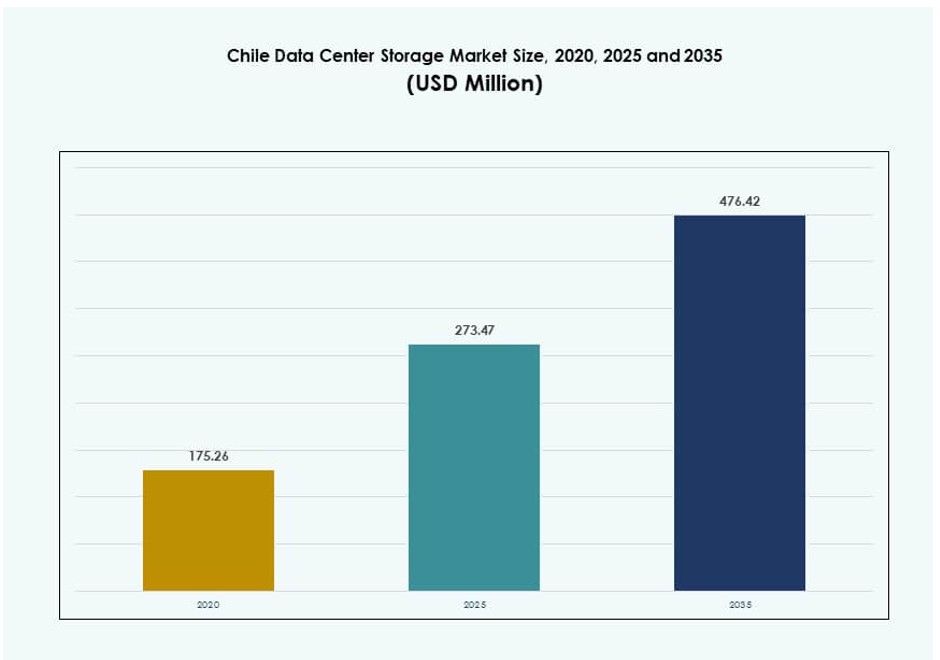

Der Markt für Datenspeicherzentren in Chile wurde 2020 mit 175,26 Millionen USD bewertet und soll bis 2025 auf 273,47 Millionen USD und bis 2035 auf 476,42 Millionen USD wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,65 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Chile 2025 |

USD 273,47 Millionen |

| Markt für Datenspeicherzentren in Chile, CAGR |

5,65% |

| Marktgröße für Datenspeicherzentren in Chile 2035 |

USD 476,42 Millionen |

Die Einführung von Cloud-First, die steigende Nachfrage nach souveräner Infrastruktur und die digitale Transformation in öffentlichen und privaten Sektoren sind wichtige Markttreiber. Unternehmen modernisieren die IT mit hybriden Speicherplattformen, um Skalierbarkeit und Compliance zu unterstützen. Branchen wie BFSI, Telekommunikation und Regierung sind auf latenzarme, sichere Datenverarbeitung für geschäftskritische Operationen angewiesen. Der Aufstieg von KI, Analytik und Edge-Workloads beschleunigt den Übergang zu Flash- und softwaredefinierten Speicherlösungen. Der Markt hat strategischen Wert für globale Investoren, die in die stabile und expandierende digitale Wirtschaft Lateinamerikas investieren möchten.

Die Metropolregion Santiago führt den Markt aufgrund ihres starken Glasfaser-Backbones, der Unternehmensdichte und der Nähe zu Unterseekabeln an. Valparaíso entwickelt sich als sekundäre Datencenter-Zone mit Resilienzpotenzial und niedrigeren Betriebskosten. Nördliche und südliche Regionen gewinnen an Bedeutung für lokale Dienstleistungen, angetrieben durch Bergbau- und Bildungssektoren. Chiles geografische Vielfalt unterstützt ein verteiltes Modell für die Speicherbereitstellung, das sowohl zentrale als auch Edge-Datenspeicheranwendungen ermöglicht.

Marktdynamik:

Markttreiber

Starkes Wachstum der digitalen Wirtschaft und Unternehmens-Cloud-Adoption stimulieren Speicherinvestitionen

Chiles digitale Wirtschaft hat sich aufgrund steigender Cloud-Dienste, digitalem Banking und E-Commerce-Durchdringung schnell erweitert. Unternehmen beschleunigen die Cloud-Migration und hybride IT-Modelle, um Skalierbarkeit zu unterstützen. Dieser Wandel erfordert leistungsstarke, sichere Speichersysteme, die strukturierte und unstrukturierte Daten verarbeiten können. Es entsteht eine Nachfrage nach sowohl All-Flash-Arrays als auch skalierbaren softwaredefinierten Speicherplattformen. Unternehmen verlassen sich auf moderne Infrastruktur für latenzempfindliche Anwendungen und Compliance-Workloads. Speichersysteme mit fortschrittlichen Analyse- und Automatisierungstools helfen, die betriebliche Komplexität zu reduzieren. Unternehmen bevorzugen Plattformen, die sich in öffentliche Cloud- und KI-Frameworks integrieren lassen. Der Markt für Datenspeicherzentren in Chile spielt eine Schlüsselrolle bei der Unterstützung dieser Unternehmensmodernisierungsbemühungen. Die Planung der Speicherkapazität ist jetzt entscheidend für die langfristige digitale Wettbewerbsfähigkeit.

- Zum Beispiel hat Entel Chile eine Partnerschaft mit AWS geschlossen, um hybride Cloud-Dienste auszubauen. Dabei nutzen sie AWS Direct Connect und Local Zones in Santiago, um latenzarme Unternehmensspeicher- und Cloud-Lösungen in regulierten Branchen bereitzustellen.

Verbesserungen der nationalen Konnektivität und Glasfaserinfrastruktur zur Unterstützung der Bereitstellung von Edge-Speichern

Chiles robustes Glasfaserrückgrat und der Zugang zu Unterseekabeln bieten eine starke Grundlage für die Speichererweiterung. Nationale Bemühungen zur Stärkung der 5G- und Breitbandabdeckung fördern Investitionen in Edge-Speicher in abgelegenen Gebieten. Telekommunikationsanbieter ermöglichen verteilte Speicherlösungen, um ländlichen IoT- und Videodatenverkehr zu bedienen. Dies reduziert die Latenz und verbessert die Benutzererfahrung für regionale Arbeitslasten. An der Edge bereitgestellte Speichersysteme müssen die Echtzeitverarbeitung und lokales Caching unterstützen. Dies treibt die Nachfrage nach kompakten, robusten und energieeffizienten Speichergeräten an. Der chilenische Markt für Rechenzentrumsspeicher profitiert von diesen Trends in der verteilten Architektur. Regierungspolitiken, die die regionale digitale Inklusion fördern, treiben Investitionen in Edge-Knoten weiter voran. Speicher spielt eine Schlüsselrolle bei der Ermöglichung sicherer, lokalisierter Datenspeicherung.

Strategische Unternehmensnachfrage nach Datensouveränität und compliance-fähigen Speicherplattformen

Die zunehmende Sensibilität für den Datenschutz hat Organisationen zu Onshore-Speicherplattformen gedrängt. Finanz-, Gesundheits- und öffentliche Sektoren benötigen souveräne Infrastrukturen, die lokale Compliance-Anforderungen erfüllen. Dieser Trend unterstützt die Nachfrage nach Colocation- und Private-Cloud-Bereitstellungen mit Inlandspeicherung. Unternehmen benötigen eine detaillierte Kontrolle über Datenzugriff, -aufbewahrung und -sicherungsrichtlinien. Der chilenische Markt für Rechenzentrumsspeicher bietet sichere Hosting-Umgebungen, die mit nationalen Vorschriften übereinstimmen. Anbieter, die Verschlüsselung, RBAC und gestufte Speicher anbieten, gewinnen einen Wettbewerbsvorteil. Speicherplattformen müssen auch die Audit-Bereitschaft und die Planung der Geschäftskontinuität unterstützen. Die Präferenz für lokale Kontrolle stärkt die Nachfrage nach souveränitätsbereiten Speicherumgebungen. Dies spiegelt die wachsende Rolle des Marktes in der nationalen digitalen Resilienz wider.

- Zum Beispiel hat BancoEstado im Jahr 2025 seine Informationssicherheits- und Cybersicherheitspolitik aktualisiert, um den Schutz von Kundendaten zu stärken und mit dem chilenischen Gesetz zum Schutz personenbezogener Daten und dem Cybersicherheitsrahmengesetz in Einklang zu bringen.

Technologiegetriebene Industrien und KI/ML-Arbeitslasten erzeugen Druck auf Hochdurchsatz-Speicherplattformen

Industrien, die künstliche Intelligenz, Videoanalysen und Simulationsarbeitslasten nutzen, benötigen Hochdurchsatz-Speicher. Die Bergbau-, Gesundheits- und Mediensektoren erzeugen große Datenmengen, die einen latenzarmen Zugriff erfordern. Dies treibt die Nachfrage nach All-Flash-Speicher, GPU-optimierten Systemen und NVMe-basierter Architektur an. Unternehmen gestalten ihre Speicherframeworks neu, um Engpässe in den Datenpipelines zu reduzieren. Der chilenische Markt für Rechenzentrumsspeicher unterstützt diese Innovationszyklen mit skalierbaren Speicherlösungen. Technologieanbieter, die KI-integrierte Datenmanagement-Tools anbieten, gewinnen an Bedeutung. Arbeitslastspezifische Geräte unterstützen die Echtzeitanalyse in wissenschaftlichen und operativen Anwendungsfällen. Dies treibt die Migration zu leistungsstarken, modularen Speichersystemen an. Diese Speicherentwicklung ist entscheidend, um mit aufkommenden industriellen Anwendungen Schritt zu halten.

Markttrends

Verschiebung hin zu hybriden Cloud-Speicherplattformen bei mittelständischen und großen Unternehmen

Unternehmen in Chile übernehmen hybride Cloud-Strategien, um Flexibilität mit Kontrolle in Einklang zu bringen. Organisationen setzen kritische Workloads auf privater Infrastruktur ein, während sie die öffentliche Cloud für nicht sensible Daten nutzen. Diese Struktur erfordert nahtlose Speicherintegration über Plattformen und APIs hinweg. Anbieter, die einheitliches Datenmanagement anbieten, gewinnen bei IT-Teams an Bedeutung. Der chilenische Markt für Rechenzentrumspeicher unterstützt diesen Trend durch Plattformen, die Orchestrierung über Speicherpools hinweg ermöglichen. Die Nachfrage nach Metadatenindizierung, Automatisierung der Tiering und plattformübergreifendem Snapshotting wächst. Unternehmen streben danach, Anbieterabhängigkeiten zu vermeiden, während sie Leistung und Compliance aufrechterhalten. Dies führt zu einem Vorstoß für softwaredefinierten Speicher mit cloud-nativen Schnittstellen. Das Wachstum von SaaS-Plattformen treibt die hybride Einführung weiter voran.

Steigende Akzeptanz von Objektspeicher für Skalierbarkeits- und Kostenoptimierungsbedürfnisse

Objektbasierter Speicher gewinnt an Dynamik aufgrund seiner Skalierbarkeit, Flexibilität und niedrigeren Kosten pro GB. Unternehmen, die Video-, Bild- und Archivdaten erzeugen, suchen nach langlebigem Speicher, der massives Wachstum unterstützt. Traditioneller Datei- und Blockspeicher ist für diese Workloads ineffizient. Objektspeicher unterstützt moderne Protokolle wie S3 und lässt sich leicht in Cloud-Dienste integrieren. Er wird zur bevorzugten Architektur für Backup, Analysen und Content-Delivery-Netzwerke. Der chilenische Markt für Rechenzentrumspeicher stimmt mit diesem Trend überein, indem er kosteneffiziente Langzeitspeicherung ermöglicht. Unternehmen nutzen Objektspeicher für skalierbare Notfallwiederherstellung und Data Lakes. Er positioniert objektbasierten Speicher als strategischen Ermöglicher digitaler Kontinuität.

Einführung von KI-basierten Speicherverwaltungstools für Automatisierung und Analysen

IT-Teams verlassen sich zunehmend auf KI-gesteuerte Speicherwerkzeuge für Systemüberwachung, Leistungsoptimierung und Kostentransparenz. Diese Plattformen nutzen Telemetrie und maschinelles Lernen zur Optimierung der Kapazitätsplanung. Prädiktive Analysen verhindern Ausfälle, indem sie Hardwareprobleme frühzeitig erkennen. Der chilenische Markt für Rechenzentrumspeicher setzt auf diese Tools für betriebliche Effizienz. Unternehmen wünschen Plattformen, die menschliche Fehler reduzieren und die Betriebszeit verbessern. Speicher-Software mit Echtzeit-Dashboards und Anomalieerkennung ist stark gefragt. KI-integrierter Speicher stimmt mit den breiteren Automatisierungszielen von Unternehmen überein. Er reduziert den manuellen Aufwand und verbessert gleichzeitig Skalierbarkeit und Anpassungsfähigkeit der Workloads. Die Nachfrage nach intelligentem Speicher steigt in allen Unternehmenssektoren weiter an.

Energieeffiziente Speicherlösungen als Reaktion auf Nachhaltigkeitsziele und Kostendruck

Unternehmen stehen unter wachsendem Druck, ihren CO2-Fußabdruck zu reduzieren und Energiekosten zu verwalten. Energieeffiziente Speichersysteme mit geringer thermischer Abgabe werden in grünen Rechenzentrumsdesigns bevorzugt. SSDs und gestufter Speicher reduzieren den Energieverbrauch pro gelieferten IOPS. Chiles Energiepreisstruktur fördert auch Effizienz bei Infrastrukturentscheidungen. Der chilenische Markt für Rechenzentrumspeicher reagiert mit Produkten, die auf Energie- und Platzoptimierung ausgelegt sind. Anbieter heben Energy-Star-Zertifizierungen und kohlenstoffbewusste Datenplatzierungsfunktionen hervor. Die Nachfrage nach Plattformen, die Leistung mit Nachhaltigkeit in Einklang bringen, ist stark. Organisationen stimmen Speicherentscheidungen mit breiteren ESG-Zielen und operativen Kosteneinsparungen ab. Es verstärkt den Fokus auf grüne Speicherinnovationen.

Marktherausforderungen

Hohe Investitionsausgaben und lange Beschaffungszyklen für Unternehmensspeicherinfrastruktur

Die Kosten für die Bereitstellung fortschrittlicher Speicherplattformen bleiben für viele mittelständische Unternehmen ein Hindernis. Flash-Arrays, KI-bereite Speicher und Hybridsysteme erfordern erhebliche Anfangsinvestitionen. Lange Bewertungszyklen und starre Beschaffungsrichtlinien verzögern die Einführung. Kleinere Unternehmen zögern, sich auf langfristige Verträge mit Anbietern einzulassen. Der chilenische Markt für Rechenzentrumsspeicher steht vor dieser Herausforderung aufgrund von Budgetbeschränkungen und Unsicherheiten bei der Kapitalrendite. Unternehmen suchen nach flexiblen Leasing- und As-a-Service-Modellen, um die Kapitalbelastung zu reduzieren. Finanzierungsprogramme von Anbietern entwickeln sich weiter, bleiben jedoch begrenzt. Preisempfindliche Käufer benötigen eine bessere Transparenz der Gesamtkosten des Eigentums. Dies verlangsamt die Modernisierung in Sektoren mit eingeschränkten IT-Budgets.

Mangel an qualifizierten Arbeitskräften für das Management fortschrittlicher Speicherarchitekturen und -tools

Das Management von hybriden und KI-integrierten Speichersystemen erfordert spezielles Fachwissen. Chile steht vor einer Talentlücke im Bereich Rechenzentrumsengineering und Infrastrukturautomatisierung. Viele Unternehmen verfügen nicht über interne Teams, die in Speicherorchestrierung, Cybersicherheit und Workload-Optimierung geschult sind. Der chilenische Markt für Rechenzentrumsspeicher ist von diesem Missverhältnis der Fähigkeiten betroffen. Dies erhöht die Abhängigkeit von Managed Services und Outsourcing-Modellen. Anbieter bieten Schulungen und Zertifizierungen an, aber die Einführung bleibt langsam. Die Komplexität in Multi-Cloud- und softwaredefinierten Setups verschärft die Personalherausforderungen. Dies begrenzt das Tempo, mit dem Unternehmen zu modernen Speicherarchitekturen übergehen können.

Marktchancen

Zunahme von Digital Government und Smart City-Initiativen erhöht die Nachfrage nach konformen Speichern

Die Transformation des öffentlichen Sektors schafft Nachfrage nach sicheren, souveränen Speicherplattformen. Regierungsbehörden benötigen Onshore-Systeme für sensible Bürger- und Infrastrukturdaten. Der chilenische Markt für Rechenzentrumsspeicher unterstützt diese Initiativen mit regulierungskonformer Infrastruktur. Dies eröffnet Chancen für Anbieter, die zertifizierte, hochverfügbare Speicher für öffentliche Cloud- und Hybridbereitstellungen anbieten. Auch Smart-City-Rollouts treiben die Speicherung von Sensordaten in städtischen Netzwerken voran.

Aufstrebendes Startup-Ökosystem treibt den Verbrauch von Cloud-nativen Speichern voran

Die Technologiestartup-Landschaft in Chile expandiert in den Bereichen Fintech, Healthtech und Logistik. Diese digital-nativen Unternehmen verfolgen Cloud-First-Strategien mit API-gesteuertem Speicher. Der chilenische Markt für Rechenzentrumsspeicher profitiert von der Nachfrage nach schnell einsetzbaren, skalierbaren Plattformen. Objekt-Speicher, DRaaS und gestufte Modelle werden von Startups bevorzugt, die ihre Operationen skalieren. Dies fördert Innovationen in nutzungsbasierten und abonnementbasierten Speicherangeboten.

Marktsegmentierung

Nach Speichertyp

Hybridspeicher führt den chilenischen Markt für Rechenzentrumsspeicher an und kombiniert Flash für Geschwindigkeit und HDDs für Kosteneffizienz. All-Flash-Arrays gewinnen in Hochleistungsumgebungen an Akzeptanz, insbesondere für Bank- und Videoanalysen-Workloads. Traditioneller Speicher bedient weiterhin Altsysteme, verliert jedoch an Präferenz. Hybridspeicher bietet Skalierbarkeit und Flexibilität und ist die bevorzugte Architektur für vielfältige Unternehmensbedürfnisse.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren aufgrund ihrer hohen Geschwindigkeit und Zuverlässigkeit für geschäftskritische Anwendungen. Network-Attached Storage (NAS) ist bei mittelständischen Unternehmen für dateibasierte Zusammenarbeit weit verbreitet. Direct-Attached Storage (DAS) unterstützt kleinere Setups und Edge-Bereitstellungen. SAN führt den Marktanteil an, angetrieben von datenintensiven Sektoren wie Telekommunikation, BFSI und Regierung.

Nach Komponente

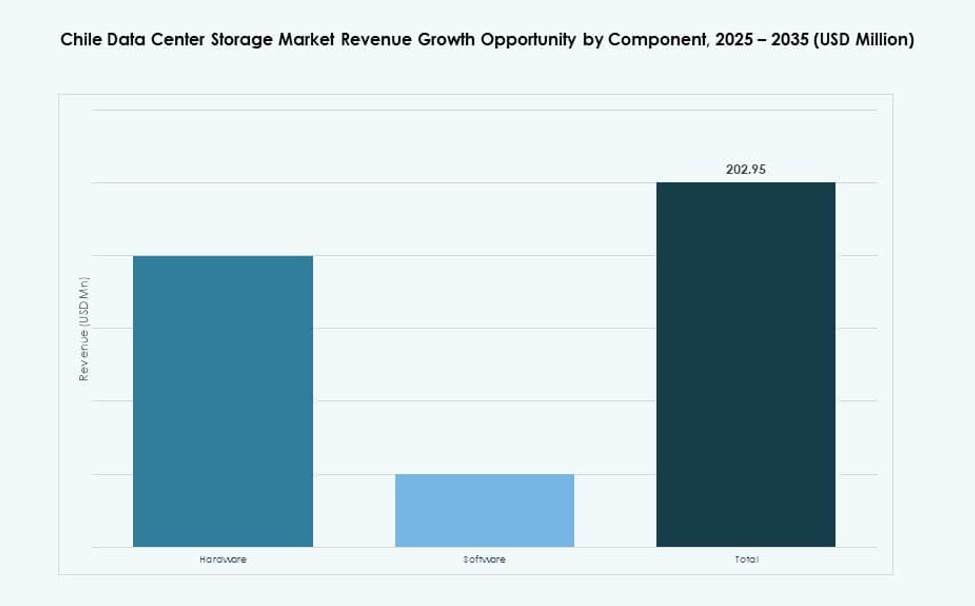

Hardware macht den größten Anteil am chilenischen Markt für Datenspeicherzentren aus, angetrieben durch Investitionen in Racks, Laufwerke und Gehäuse. Software wächst aufgrund der Nachfrage nach Automatisierungs-, Überwachungs- und Datenmobilitätstools. Unternehmen bevorzugen integrierte Lösungen, die Hardware mit intelligenten Softwareebenen kombinieren. Der Trend zur softwaredefinierten Infrastruktur beschleunigt sich.

Nach Medium

Solid-State Drives (SSD) wachsen schnell, angetrieben durch den Bedarf an Hochgeschwindigkeitszugriff in leistungsintensiven Umgebungen. HDDs dienen weiterhin Backup- und Archivierungsbedürfnissen aufgrund ihrer geringeren Kosten. Bandspeicher ist auf langfristige Archivierungs- und regulatorische Aufbewahrungsfälle beschränkt. Die SSD-Einführung steigt weiter aufgrund sinkender Kosten und besserer Energieeffizienz.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellungen gewinnen stark an Zugkraft, insbesondere bei Startups und KMUs, die Skalierbarkeit benötigen. On-Premises-Speicher bleibt in regulierten Sektoren und für latenzempfindliche Workloads dominant. Hybride Modelle wachsen am schnellsten aufgrund von Flexibilität und workload-spezifischer Optimierung. Der hybride Ansatz ermöglicht es Unternehmen, die Speicherstrategie mit den sich entwickelnden Zielen der digitalen Transformation in Einklang zu bringen.

Nach Anwendung

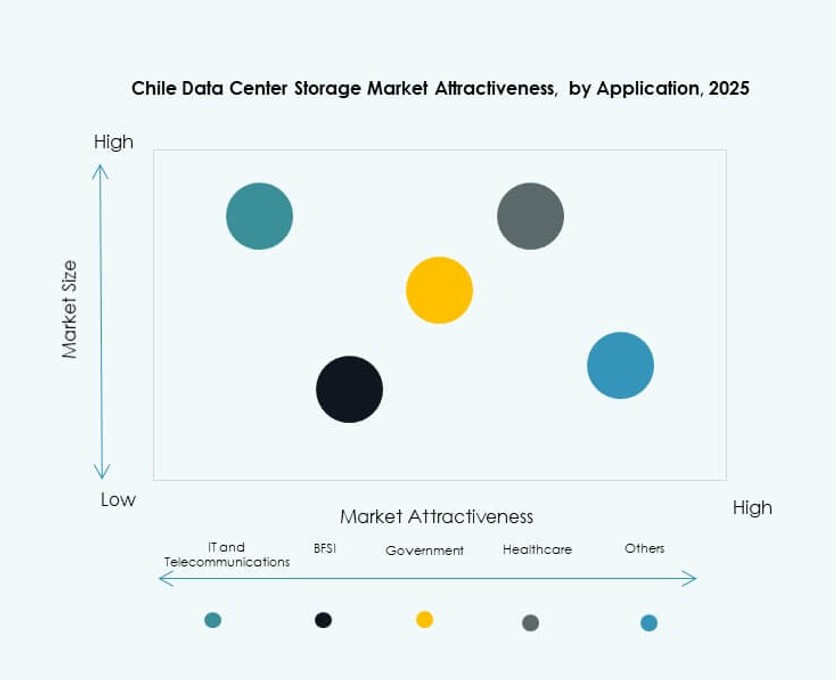

IT und Telekommunikation führen den chilenischen Markt für Datenspeicherzentren an, angetrieben durch Cloud-Hosting und das Wachstum mobiler Daten. BFSI folgt mit starker Nachfrage nach sicherem, latenzarmem Speicher. Regierungs- und Gesundheitssektoren benötigen konforme, hochverfügbare Plattformen. Andere Segmente wie Einzelhandel und Bildung tragen durch inhalts- und analysengesteuerte Anwendungen bei.

Regionale Einblicke

Metropolregion Santiago beherrscht über 65% Anteil aufgrund von Infrastruktur und Konnektivität

Santiago beherbergt die meisten hyperskaligen und unternehmensgerechten Rechenzentren Chiles. Die Region bietet eine robuste Stromverfügbarkeit, fortschrittliche Glasfasernetze und eine hohe Unternehmensdichte. Sie unterstützt Telekommunikations-, Banken- und Cloud-Anbieter, die groß angelegte Workloads betreiben. Der Markt für Datenspeicherzentren in Chile konzentriert sich in dieser Region aufgrund der Nachfrage nach latenzarmen und hochzuverlässigen Plattformen. Unternehmen in der Hauptstadt bevorzugen kolokierte und hybride Infrastrukturen für Skalierbarkeit. Der starke Talentpool und die politische Unterstützung fördern weitere Kapazitätserweiterungen im Speicherbereich.

- Zum Beispiel bieten die bestehenden ST1-ST4-Einrichtungen von Equinix in Santiago eine kombinierte Colocation-Fläche von 7.536 qm und über 7,5 MW IT-Kapazität, die Telekommunikationsanbieter wie Entel nach deren Übernahme durch Equinix im Jahr 2022 unterstützen.

Region Valparaíso hält etwa 15% Marktanteil mit Wachstum in Backup- und Edge-Speicherzonen

Valparaíso profitiert von der Nähe zu Santiago und bietet gleichzeitig geografische Widerstandsfähigkeit. Es entwickelt sich zu einem bevorzugten Standort für Notfallwiederherstellung und sekundäre Rechenzentrumsstandorte. Kühleres Klima reduziert die Betriebskosten für die Kühlung von Speichern. Die Region zieht Unternehmen an, die sich auf Backup, Content-Caching und regionale Edge-Bereitstellung konzentrieren. Sie spielt eine wachsende Rolle in der Planung der Geschäftskontinuität in verschiedenen Sektoren. Der chilenische Markt für Rechenzentrumspeicher unterstützt verteilte Modelle mit edge-fähiger Infrastruktur in dieser Region.

- Zum Beispiel betreibt Gtd mehrere Rechenzentren in ganz Chile, einschließlich Einrichtungen in Valparaíso, und bietet Colocation-, Backup- und Notfallwiederherstellungsdienste als Teil seines nationalen Infrastrukturportfolios an.

Nördliche und südliche Regionen teilen die verbleibenden 20% mit wachsender Nachfrage nach Datenlokalisierung

Nördliche Regionen, einschließlich Antofagasta, verzeichnen allmähliche Investitionen, die durch die Digitalisierung des Bergbausektors vorangetrieben werden. Südliche Städte wie Temuco und Concepción unterstützen Arbeitslasten in den Bereichen Bildung, Gesundheitswesen und öffentlicher Dienst. Begrenzte Glasfaserdichte und Energieeinschränkungen verlangsamen das schnelle Wachstum. Dennoch schaffen Programme zur digitalen Inklusion und die lokale IT-Erweiterung der Regierung zukünftige Nachfrage. Der chilenische Markt für Rechenzentrumspeicher reagiert mit kompakten, modularen Speichereinheiten, die für ländliche Einsätze geeignet sind. Das Wachstum bleibt moderat, aber strategisch in unterversorgten Regionen.

Wettbewerbseinblicke:

- Gtd

- Sonda

- Claro Chile Data Centers

- Dell Technologies

- Hewlett Packard Unternehmen

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Nutanix, Inc.

Der chilenische Markt für Rechenzentrumspeicher zeigt eine ausgewogene Mischung aus globalen Anbietern und starken lokalen Betreibern. Multinationale Akteure führen Hochleistungsspeicher, hybride Plattformen und softwaredefinierte Lösungen an. Lokale Anbieter konzentrieren sich auf Colocation, souveränes Hosting und Unternehmensnähe. Der Wettbewerb dreht sich um Skalierbarkeit, Latenzkontrolle und compliance-fähiges Design. Anbieter konkurrieren durch integrierte Hardware- und Software-Stacks anstelle von Einzelprodukten. Partnerschaften mit Telekommunikationsanbietern stärken den Marktzugang und die Reichweite der Dienste. Preisgestaltungsmodelle betonen Flexibilität durch verwaltete und hybride Angebote. Innovationen zielen auf NVMe, Automatisierung und arbeitslastbewusste Speichersteuerung ab. Es bleibt wettbewerbsfähig aufgrund einer stabilen Unternehmensnachfrage und steigender Cloud-Adoption.

Neueste Entwicklungen:

- Im Oktober 2025 ging GTD eine Partnerschaft mit Perus Grupo Romero über dessen InfraCorp-Arm ein, um gemeinsam das Geschäft mit Rechenzentren in Chile, Peru und Kolumbien zu entwickeln. Infracorp erwarb einen 49%igen Anteil an Gtdata Holdco, der Rechenzentrumstochter von GTD, für 118 Millionen US-Dollar, was den Betrieb von 11 miteinander verbundenen Rechenzentren ermöglicht, von denen mehrere Tier III zertifiziert sind.

- Im Juli 2025 sicherte sich Scala Data Centers 328 Millionen USD an internationaler Finanzierung für drei Hyperscale-Rechenzentren und eine Unterstation in Curauma, Lampa und Huechuraba. Das Projekt unterstützt 23 MW an vertraglich vereinbarter IT-Kapazität für speicherintensive Hyperscale-Anforderungen.

- Im Juni 2025 erwarb die DRAGADOS der ACS Group 100% von Fleischmann S.A., einem chilenischen Unternehmen, das auf die Montage von Rechenzentren und Energiesystemen spezialisiert ist. Der Deal stärkt die End-to-End-Dienstleistungen für digitale Infrastrukturen, einschließlich fortschrittlicher Speicherlösungen.

- Im Mai 2025 unterzeichnete TECfusions eine verbindliche Absichtserklärung mit der Baeza Group für Land zur Entwicklung des größten geplanten Rechenzentrumscampus in Chile. Diese Partnerschaft zielt auf nachhaltige Hochdichte-Speicherinfrastruktur angesichts der steigenden Nachfrage in Lateinamerika ab.