Executive Resumé:

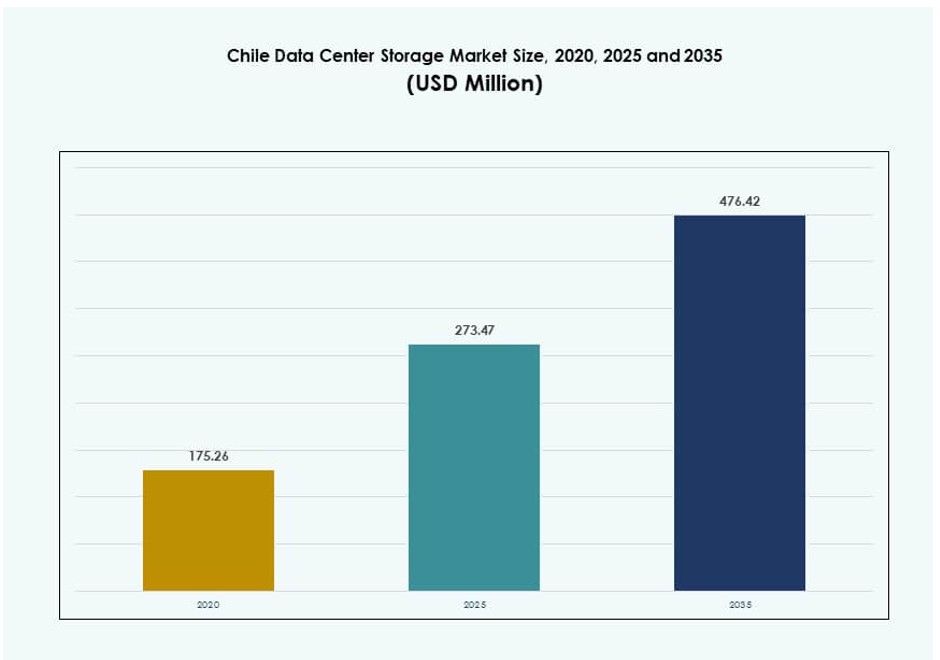

Størrelsen på Chile Data Center Storage Market blev vurderet til USD 175,26 millioner i 2020 til USD 273,47 millioner i 2025 og forventes at nå USD 476,42 millioner i 2035, med en CAGR på 5,65% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Chile Data Center Storage Market Størrelse 2025 |

USD 273,47 Millioner |

| Chile Data Center Storage Market, CAGR |

5,65% |

| Chile Data Center Storage Market Størrelse 2035 |

USD 476,42 Millioner |

Cloud-first adoption, stigende efterspørgsel efter suveræn infrastruktur og digital transformation på tværs af offentlige og private sektorer er vigtige markedsdrivere. Virksomheder moderniserer IT med hybride lagringsplatforme for at understøtte skalerbarhed og overholdelse. Industrier som BFSI, telekommunikation og regering er afhængige af lav-latens, sikker datahåndtering til missionkritiske operationer. Fremkomsten af AI, analytics og edge workloads accelererer overgangen til flash og softwaredefineret lagring. Markedet har strategisk værdi for globale investorer, der ønsker at få adgang til Latinamerikas stabile og ekspanderende digitale økonomi.

Santiago Metropolitan Region leder markedet på grund af sin stærke fiberinfrastruktur, virksomhedstæthed og nærhed til undersøiske kabler. Valparaíso er ved at blive en sekundær datacenterzone med potentiale for modstandsdygtighed og lavere driftsomkostninger. Nordlige og sydlige regioner vinder indpas for lokaliserede tjenester, drevet af minedrift og uddannelsessektorer. Chiles geografiske mangfoldighed understøtter en distribueret model for lagringsudrulning, der muliggør både central og edge datalagringsanvendelser.

Markedsdynamik:

Markedsdrivere

Stærk vækst i digital økonomi og virksomheders cloud-adoption stimulerer lagringsinvesteringer

Chiles digitale økonomi er ekspanderet hurtigt på grund af stigende cloud-tjenester, digital bankvirksomhed og e-handels penetration. Virksomheder accelererer cloud-migration og hybride IT-modeller for at understøtte skalerbarhed. Dette skift kræver højtydende, sikre lagringssystemer, der kan håndtere strukturerede og ustrukturerede data. Det skaber efterspørgsel efter både all-flash arrays og skalerbare softwaredefinerede lagringsplatforme. Virksomheder er afhængige af moderne infrastruktur til latensfølsomme applikationer og overholdelsesarbejdsbyrder. Lagringssystemer med avancerede analysetools og automatiseringsværktøjer hjælper med at reducere operationel kompleksitet. Virksomheder foretrækker platforme, der integrerer med offentlige cloud- og AI-rammer. Chile Data Center Storage Market spiller en nøglerolle i at støtte disse virksomheders moderniseringsindsatser. Planlægning af lagringskapacitet er nu afgørende for langsigtet digital konkurrenceevne.

- For eksempel samarbejdede Entel Chile med AWS for at udvide hybride cloud-tjenester ved at udnytte AWS Direct Connect og Local Zones i Santiago til at levere lav-latens virksomhedslagring og cloud-løsninger på tværs af regulerede industrier.

Nationale Forbedringer i Forbindelse og Fiberinfrastruktur, der Understøtter Edge Storage Implementering

Chiles robuste fiberoptiske rygrad og adgang til undersøiske kabler giver et stærkt fundament for lagringsudvidelse. Nationale bestræbelser på at styrke 5G og bredbåndsdækning fremmer investeringer i edge storage i fjerntliggende områder. Telekomoperatører muliggør distribuerede lagringsløsninger til at betjene landdistrikternes IoT og videotrafik. Dette reducerer latens og forbedrer brugeroplevelsen for regionale arbejdsbelastninger. Lagringssystemer, der implementeres ved kanten, skal understøtte realtidsbehandling og lokaliseret caching. Det øger efterspørgslen efter kompakte, robuste og energieffektive lagringsapparater. Chile Data Center Storage Market drager fordel af disse distribuerede arkitekturtrends. Regeringspolitikker, der fremmer regional digital inklusion, driver yderligere investeringer i edge-noder. Lagring spiller en nøglerolle i at muliggøre sikker, lokaliseret databevaring.

Strategisk Efterspørgsel fra Virksomheder efter Datasuverænitet og Overholdelsesklare Lagringsplatforme

Den voksende følsomhed over for databeskyttelse har skubbet organisationer mod onshore lagringsplatforme. Finansielle, sundheds- og offentlige sektorer har brug for suveræn infrastruktur, der opfylder lokale overholdelseskrav. Denne tendens understøtter efterspørgslen efter colocation og private cloud-implementeringer med lagring i landet. Virksomheder kræver detaljeret kontrol over dataadgang, opbevaring og backup-politikker. Chile Data Center Storage Market tilbyder sikre hostingmiljøer, der er i overensstemmelse med nationale regler. Leverandører, der tilbyder kryptering, RBAC og lagdelt lagring, opnår en konkurrencefordel. Lagringsplatforme skal også understøtte revisionsberedskab og forretningskontinuitetsplanlægning. Præferencen for lokaliseret kontrol styrker efterspørgslen efter suverænitetsklare lagringsmiljøer. Det afspejler markedets voksende rolle i national digital modstandsdygtighed.

- For eksempel opdaterede BancoEstado sin informationssikkerheds- og cybersikkerhedspolitik i 2025 for at styrke beskyttelsen af kundedata og tilpasse sig Chiles lov om beskyttelse af personlige data og lov om cybersikkerhedsrammer

Teknologidrevne Industrier og AI/ML Arbejdsbelastninger Skaber Pres for Højgennemstrømnings Lagringsplatforme

Industrier, der bruger kunstig intelligens, videoanalyse og simuleringsarbejdsbelastninger, har brug for højgennemstrømningslagring. Mine-, sundheds- og mediesektorerne genererer store datamængder, der kræver adgang med lav latens. Det driver efterspørgslen efter all-flash lagring, GPU-optimerede systemer og NVMe-baseret arkitektur. Virksomheder redesigner deres lagringsrammer for at reducere flaskehalse i datapipelines. Chile Data Center Storage Market understøtter disse innovationscyklusser med skalerbare lagringsløsninger. Teknologileverandører, der tilbyder AI-integrerede datastyringsværktøjer, vinder frem. Arbejdsbelastningsspecifikke apparater understøtter realtidsanalyse i videnskabelige og operationelle anvendelsestilfælde. Det fremmer migration mod højtydende, modulære lagringssystemer. Denne lagringsevolution er afgørende for at holde trit med nye industrielle applikationer.

Markeds Tendenser

Skift Mod Hybride Cloud Lagringsplatforme På Tværs af Mellemstore og Store Virksomheder

Virksomheder i Chile vedtager hybrid cloud-strategier for at balancere fleksibilitet med kontrol. Organisationer implementerer kritiske arbejdsbelastninger på privat infrastruktur, mens de udnytter offentlig cloud til ikke-følsomme data. Denne struktur kræver problemfri lagringsintegration på tværs af platforme og API’er. Leverandører, der tilbyder samlet datastyring, vinder indpas blandt IT-teams. Det chilenske datacenterlagermarked understøtter denne trend gennem platforme, der muliggør orkestrering på tværs af lagringspuljer. Efterspørgslen vokser efter metadataindeksering, automatisering af lagdeling og tværplatforms snapshotting. Virksomheder sigter mod at undgå leverandørlåsning, mens de opretholder ydeevne og overholdelse. Det skaber et pres for softwaredefineret lagring med cloud-native interfaces. Væksten af SaaS-platforme fremmer yderligere hybrid adoption.

Stigende Adoption af Objektlagring for Skalerbarhed og Omkostningsoptimering

Objektbaseret lagring vinder frem på grund af sin skalerbarhed, fleksibilitet og lavere omkostning pr. GB. Virksomheder, der genererer video-, billed- og arkivdata, søger holdbar lagring, der understøtter massiv vækst. Traditionel fil- og bloklagring mangler effektivitet til disse arbejdsbelastninger. Objektlagring understøtter moderne protokoller som S3 og integreres nemt med cloud-tjenester. Det bliver den foretrukne arkitektur til backup, analyse og indholdsleveringsnetværk. Det chilenske datacenterlagermarked tilpasser sig denne trend ved at muliggøre omkostningseffektiv langtidslagring. Virksomheder udnytter objektlagre til skalerbar katastrofegendannelse og datalakes. Det positionerer objektbaseret lagring som en strategisk muliggører af digital kontinuitet.

Adoption af AI-baserede Lagringsstyringsværktøjer til Automatisering og Analyse

IT-teams afhænger i stigende grad af AI-drevne lagringsværktøjer til systemovervågning, ydeevnejustering og omkostningssynlighed. Disse platforme bruger telemetri og maskinlæring til at optimere kapacitetsplanlægning. Prædiktiv analyse forhindrer nedbrud ved tidligt at identificere hardwareproblemer. Det chilenske datacenterlagermarked omfavner disse værktøjer for operationel effektivitet. Virksomheder ønsker platforme, der reducerer menneskelige fejl og forbedrer oppetid. Lagringssoftware med realtids dashboards og anomali-detektion er i høj efterspørgsel. AI-integreret lagring er i overensstemmelse med bredere virksomhedsautomatiseringsmål. Det reducerer manuel indsats, mens det forbedrer skalerbarhed og arbejdsbelastningstilpasning. Efterspørgslen efter intelligent lagring fortsætter med at stige på tværs af virksomhedsektorer.

Energieffektive Lagringsløsninger som Reaktion på Bæredygtighedsmål og Omkostningspres

Virksomheder står over for et stigende pres for at reducere CO2-aftryk og håndtere energiomkostninger. Strømeffektive lagringssystemer med lav termisk output foretrækkes i grønne datacenterdesign. SSD’er og lagdelt lagring reducerer energiforbrug pr. leveret IOPS. Chiles energiprisstruktur tilskynder også til effektivitet i infrastrukturbeslutninger. Det chilenske datacenterlagermarked reagerer med produkter optimeret til strøm og plads. Leverandører fremhæver Energy Star-certificeringer og kulstofbevidste dataanlægsfunktioner. Efterspørgslen er stærk efter platforme, der balancerer ydeevne med bæredygtighed. Organisationer tilpasser lagringsvalg med bredere ESG-mål og operationelle omkostningsbesparelser. Det styrker fokus på grønne lagringsinnovationer.

Markedsudfordringer

Høje Kapitaludgifter og Lange Indkøbsprocesser for Virksomhedslagringsinfrastruktur

Omkostningerne ved at implementere avancerede lagerplatforme forbliver en barriere for mange mellemstore virksomheder. Flash arrays, AI-klare lagre og hybride systemer kræver betydelige indledende investeringer. Lange evalueringscyklusser og stive indkøbspolitikker forsinker adoptionen. Mindre virksomheder tøver med at indgå langsigtede leverandørkontrakter. Det chilenske datacenterlagermarked står over for denne udfordring på grund af budgetbegrænsninger og usikkerhed omkring ROI. Virksomheder søger fleksible leasing- og as-a-service-modeller for at reducere kapitalbyrden. Leverandørfinansieringsprogrammer udvikler sig, men forbliver begrænsede. Prisfølsomme købere har brug for bedre indsigt i de samlede ejerskabsomkostninger. Det bremser moderniseringen i sektorer med begrænsede IT-budgetter.

Mangel på kvalificeret arbejdsstyrke til at håndtere avancerede lagerarkitekturer og værktøjer

Håndtering af hybride og AI-integrerede lagersystemer kræver specialiseret ekspertise. Chile står over for en talentmangel inden for datacenterengineering og infrastrukturautomatisering. Mange virksomheder mangler interne teams med kompetencer inden for lagerorkestrering, cybersikkerhed og arbejdsbelastningsoptimering. Det chilenske datacenterlagermarked påvirkes af denne kompetencemismatch. Det øger afhængigheden af administrerede tjenester og outsourcing-modeller. Leverandører tilbyder træning og certificeringer, men adoptionen forbliver langsom. Kompleksitet i multi-cloud og softwaredefinerede opsætninger tilføjer til bemandingsudfordringerne. Det begrænser den hastighed, hvormed virksomheder kan overgå til moderne lagerarkitekturer.

Markedsmuligheder

Stigning i digitale regerings- og smart city-initiativer udvider efterspørgslen efter kompatibelt lager

Offentlig sektortransformation skaber efterspørgsel efter sikre, suveræne lagerplatforme. Regeringsorganer kræver onshore-systemer til følsomme borger- og infrastrukturoplysninger. Det chilenske datacenterlagermarked understøtter disse initiativer med reguleringsjusteret infrastruktur. Det åbner muligheder for leverandører, der tilbyder certificeret, højtilgængeligt lager til offentlige cloud- og hybride implementeringer. Smart city-udrulninger driver også sensorlagring på tværs af bynetværk.

Fremvoksende startup-økosystem driver forbrug af cloud-native lager

Chiles tech-startup-landskab udvider sig inden for fintech, healthtech og logistiksektorer. Disse digitalt indfødte virksomheder adopterer cloud-first strategier med API-drevet lager. Det chilenske datacenterlagermarked drager fordel af efterspørgslen efter hurtigt implementerbare, skalerbare platforme. Objektlagring, DRaaS og lagdelte modeller foretrækkes af startups, der skalerer operationer. Det fremmer innovation i pay-per-use og abonnementsbaserede lagerløsninger.

Markedssegmentering

Efter lagertype

Hybridlager fører det chilenske datacenterlagermarked ved at kombinere flash for hastighed og HDD’er for omkostningseffektivitet. All-flash arrays vinder indpas i højtydende miljøer, især til bank- og videoanalysearbejdsbelastninger. Traditionelt lager fortsætter med at betjene legacy-systemer, men falder i præference. Hybridlager tilbyder skalerbarhed og fleksibilitet, hvilket gør det til den mest foretrukne arkitektur for forskellige virksomheders behov.

Efter lagerimplementering

Storage Area Network (SAN) systemer dominerer på grund af deres høje hastighed og pålidelighed til missionkritiske applikationer. Network-Attached Storage (NAS) er almindeligt blandt mellemstore virksomheder til filbaseret samarbejde. Direct-Attached Storage (DAS) understøtter mindre opsætninger og edge-implementeringer. SAN fører i markedsandel, drevet af dataintensive sektorer som telekommunikation, BFSI og regering.

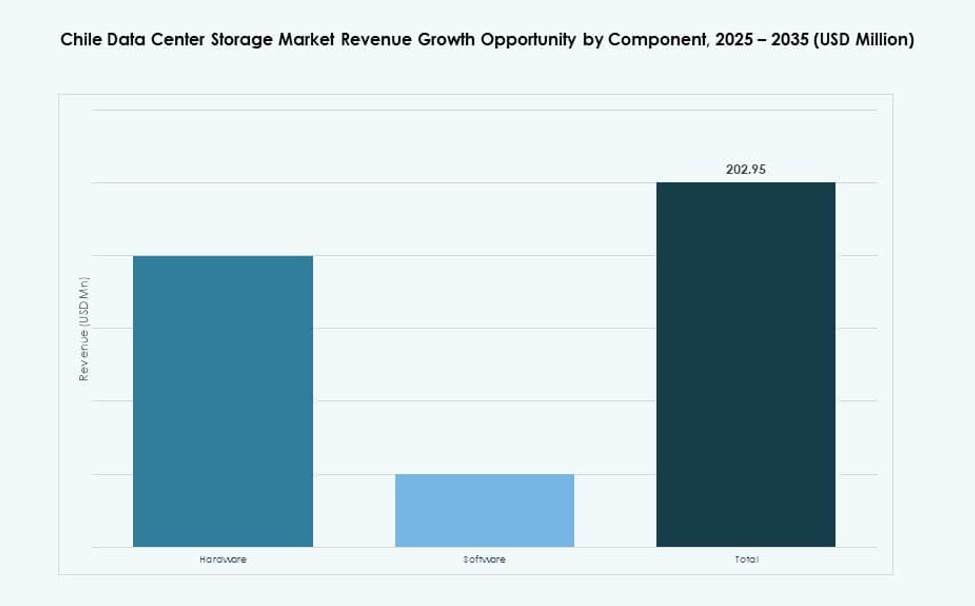

Efter Komponent

Hardware tegner sig for den største andel på det chilenske datacenterlagermarked, drevet af investeringer i racks, drev og kabinetter. Software vokser på grund af efterspørgsel efter automatiserings-, overvågnings- og datamobilitetsværktøjer. Virksomheder foretrækker integrerede løsninger, der kombinerer hardware med intelligente softwarelag. Skiftet mod softwaredefineret infrastruktur accelererer.

Efter Medium

Solid-State Drives (SSD) vokser hurtigt, drevet af behovet for højhastighedsadgang i ydeevnefølsomme miljøer. HDD’er fortsætter med at tjene backup- og arkiveringsbehov på grund af deres lavere omkostninger. Båndlagring er begrænset til langtidsarkivering og regulatoriske opbevaringsbrugssager. SSD-adoption fortsætter med at stige på grund af faldende omkostninger og bedre energieffektivitet.

Efter Implementeringsmodel

Cloud-baserede implementeringer vinder stærkt indpas, især blandt startups og SMB’er, der har brug for skalerbarhed. On-premises lagring forbliver dominerende i regulerede sektorer og for latenstidssensitive arbejdsbelastninger. Hybridmodeller vokser hurtigst på grund af fleksibilitet og arbejdsbelastningsspecifik optimering. Den hybride tilgang giver virksomheder mulighed for at tilpasse lagerstrategien til de udviklende digitale transformationsmål.

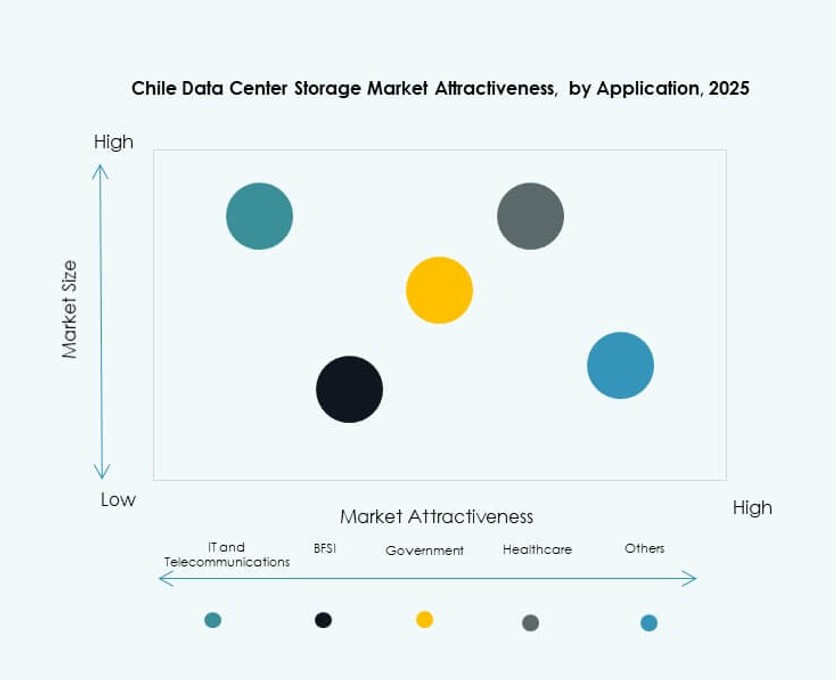

Efter Anvendelse

IT og Telekommunikation fører det chilenske datacenterlagermarked, drevet af cloud-hosting og vækst i mobildata. BFSI følger med stærk efterspørgsel efter sikker, lav-latenstid lagring. Regerings- og sundhedssektorer kræver kompatible, højtilgængelige platforme. Andre segmenter som detailhandel og uddannelse bidrager gennem indholds- og analysebaserede applikationer.

Regionale Indsigter

Santiago Metropolitan Region Kommanderer Over 65% Andel På Grund af Infrastruktur og Forbindelse

Santiago huser de fleste af Chiles hyperscale og virksomhedsklasse datacentre. Regionen tilbyder robust strømtilgængelighed, avancerede fibernetværk og høj virksomhedstæthed. Den understøtter telekommunikation, banksektoren og cloud-udbydere, der opererer store arbejdsbelastninger. Det chilenske datacenterlagermarked koncentrerer sig i denne region på grund af efterspørgslen efter lav-latenstid og høj-pålidelighedsplatforme. Virksomheder i hovedstaden foretrækker samlokaliseret og hybrid infrastruktur for skalerbarhed. Den stærke talentmasse og politisk støtte opmuntrer til yderligere udvidelser af lagerkapacitet.

- For eksempel tilbyder Equinix’s eksisterende ST1-ST4 faciliteter i Santiago en samlet 7.536 kvm samlokaliseringsplads og over 7,5MW IT-kapacitet, der understøtter telekommunikationsudbydere som Entel efter deres opkøb af Equinix i 2022.

Valparaíso Region Holder Omkring 15% Markedsandel med Vækst i Backup og Edge Lagringszoner

Valparaíso drager fordel af nærheden til Santiago, mens det tilbyder geografisk modstandsdygtighed. Det er ved at blive et foretrukket sted for katastrofegendannelse og sekundære datacentersteder. Køligere klimaforhold reducerer driftsomkostningerne for lagerkøling. Regionen tiltrækker virksomheder, der fokuserer på backup, indholdscaching og regional edge-udrulning. Det spiller en voksende rolle i forretningskontinuitetsplanlægning på tværs af sektorer. Det chilenske datacenterlagermarked understøtter distribuerede modeller med edge-klar infrastruktur i denne region.

- For eksempel driver Gtd flere datacentre over hele Chile, inklusive faciliteter i Valparaíso, og tilbyder colocation, backup og katastrofegendannelsestjenester som en del af sin nationale infrastrukturportefølje.

Nordlige og sydlige regioner deler de resterende 20% med stigende efterspørgsel efter datalokalisering

Nordlige regioner, inklusive Antofagasta, oplever gradvise investeringer drevet af digitalisering i minesektoren. Sydlige byer som Temuco og Concepción understøtter arbejdsbelastninger inden for uddannelse, sundhedsvæsen og offentlige tjenester. Begrænset fibertæthed og energibegrænsninger hæmmer hurtig skalering. Alligevel skaber digitale inklusionsprogrammer og lokaliseret udvidelse af regeringens IT fremtidig efterspørgsel. Det chilenske datacenterlagermarked reagerer med kompakte, modulære lagerenheder, der er velegnede til udrulning i landdistrikter. Væksten forbliver moderat, men strategisk i underbetjente regioner.

Konkurrenceindsigt:

- Gtd

- Sonda

- Claro Chile Data Centres

- Dell Technologies

- Hewlett Packard Virksomhed

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Nutanix, Inc.

Det chilenske datacenterlagermarked viser en afbalanceret blanding af globale leverandører og stærke lokale operatører. Multinationale aktører leder inden for højtydende lager, hybride platforme og softwaredefinerede løsninger. Lokale udbydere fokuserer på colocation, suveræn hosting og behov for virksomhedsnærhed. Konkurrencen centrerer sig om skalerbarhed, latenstyring og compliance-klar design. Leverandører konkurrerer gennem integrerede hardware- og softwarestakke frem for enkeltstående produkter. Partnerskaber med teleoperatører styrker markedsadgang og serviceudbud. Prissætningsmodeller lægger vægt på fleksibilitet gennem administrerede og hybride tilbud. Innovation målretter NVMe, automatisering og arbejdsbelastningsbevidst lagerstyring. Det forbliver konkurrencedygtigt på grund af stabil efterspørgsel fra virksomheder og stigende cloud-adoption.

Seneste Udviklinger:

- I oktober 2025 indgik GTD et partnerskab med Perus Grupo Romero gennem sin InfraCorp-arm for i fællesskab at udvikle sin datacenterforretning i Chile, Peru og Colombia. Infracorp erhvervede en 49% andel i Gtdata Holdco, GTD’s datacenterdatterselskab, for 118 millioner USD, hvilket muliggør driften af 11 sammenkoblede datacentre, hvoraf flere er Tier III-certificerede.

- I juli 2025 sikrede Scala Data Centers 328 millioner USD i international finansiering til tre hyperscale datacentre og en understation i Curauma, Lampa og Huechuraba. Projektet understøtter 23 MW kontraktlig IT-kapacitet til lagerintensive hyperscale-behov.

- I juni 2025 erhvervede ACS Group’s DRAGADOS 100% af Fleischmann S.A., et chilensk firma med ekspertise i datacenter-samling og energisystemer. Aftalen styrker end-to-end digitale infrastrukturtjenester, inklusive avancerede lagringsløsninger.

- I maj 2025 underskrev TECfusions en bindende hensigtserklæring med Baeza Group om jord til at udvikle Chiles største planlagte datacentercampus. Dette partnerskab sigter mod bæredygtig høj-densitets lagerinfrastruktur i lyset af stigende latinamerikansk efterspørgsel.