Sammanfattning:

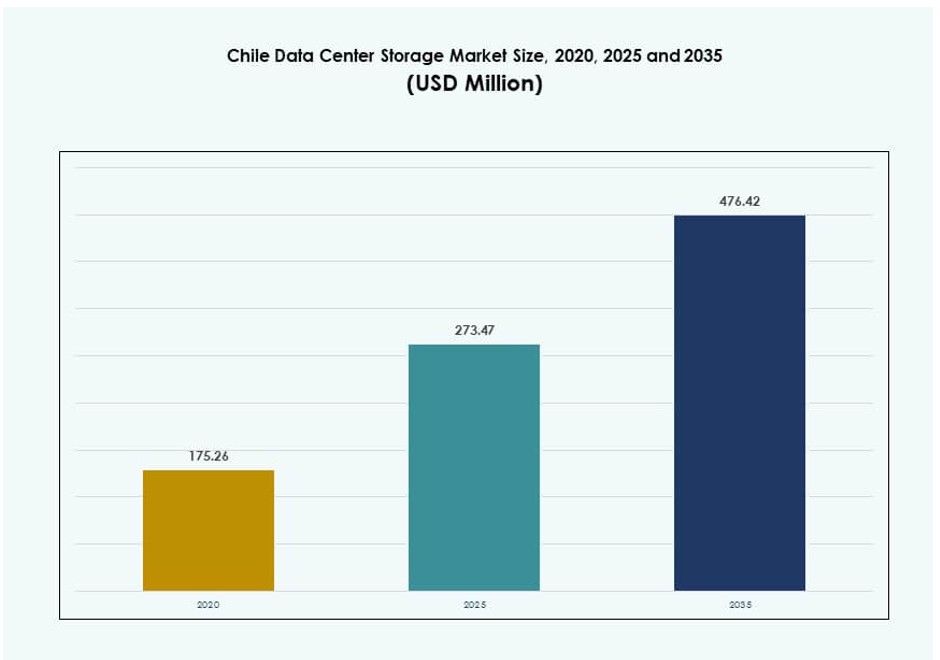

Storleken på marknaden för datacenterlagring i Chile värderades till 175,26 miljoner USD år 2020 och förväntas nå 273,47 miljoner USD år 2025 och 476,42 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 5,65% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för datacenterlagring i Chile 2025 |

273,47 miljoner USD |

| Marknad för datacenterlagring i Chile, CAGR |

5,65% |

| Storlek på marknaden för datacenterlagring i Chile 2035 |

476,42 miljoner USD |

Adoption av moln-först, ökad efterfrågan på suverän infrastruktur och digital transformation inom offentliga och privata sektorer är viktiga marknadsdrivkrafter. Företag moderniserar IT med hybridlagringsplattformar för att stödja skalbarhet och efterlevnad. Industrier som BFSI, telekom och regering förlitar sig på låglatens, säker datahantering för verksamhetskritiska operationer. Ökningen av AI, analys och edge-arbetsbelastningar påskyndar övergången till flash- och mjukvarudefinierad lagring. Marknaden har strategiskt värde för globala investerare som vill utnyttja Latinamerikas stabila och expanderande digitala ekonomi.

Santiago Metropolitan Region leder marknaden tack vare sin starka fiberinfrastruktur, företagsdensitet och närhet till undervattenskablar. Valparaíso framträder som en sekundär datacenterzon med potential för motståndskraft och lägre driftskostnader. Norra och södra regionerna får dragkraft för lokala tjänster, drivna av gruv- och utbildningssektorerna. Chiles geografiska mångfald stöder en distribuerad modell för lagringsdistribution, vilket möjliggör både central och edge datalagringsanvändning.

Marknadsdynamik:

Marknadsdrivkrafter

Stark tillväxt i den digitala ekonomin och företagsmolnadoption stimulerar lagringsinvesteringar

Chiles digitala ekonomi har expanderat snabbt på grund av ökande molntjänster, digital bankverksamhet och e-handelsgenomträngning. Företag påskyndar molnmigration och hybrid IT-modeller för att stödja skalbarhet. Denna förändring kräver högpresterande, säkra lagringssystem som kan hantera strukturerad och ostrukturerad data. Det skapar efterfrågan på både all-flash-arrayer och skalbara mjukvarudefinierade lagringsplattformar. Företag förlitar sig på modern infrastruktur för latenskänsliga applikationer och efterlevnadsarbetsbelastningar. Lagringssystem med avancerade analys- och automatiseringsverktyg hjälper till att minska operativ komplexitet. Företag föredrar plattformar som integreras med offentliga moln och AI-ramverk. Marknaden för datacenterlagring i Chile spelar en nyckelroll i att stödja dessa företagsmoderniseringsinsatser. Planering av lagringskapacitet är nu avgörande för långsiktig digital konkurrenskraft.

- Till exempel samarbetade Entel Chile med AWS för att expandera hybridmolntjänster, genom att använda AWS Direct Connect och Local Zones i Santiago för att leverera företagslagring och molnlösningar med låg latens över reglerade industrier.

Förbättringar av Nationell Anslutning och Fiberinfrastruktur som Stödjer Edge-lagringsdistribution

Chiles robusta fiberoptiska ryggrad och tillgång till undervattenskablar ger en stark grund för lagringsutvidgning. Nationella ansträngningar för att stärka 5G och bredbandstäckning främjar investeringar i edge-lagring över avlägsna områden. Telekomoperatörer möjliggör distribuerade lagringslösningar för att betjäna IoT och videotrafik på landsbygden. Detta minskar latens och förbättrar användarupplevelsen för regionala arbetsbelastningar. Lagringssystem som distribueras vid kanten måste stödja realtidsbearbetning och lokaliserad caching. Det driver efterfrågan på kompakta, robusta och energieffektiva lagringsenheter. Chile Data Center Storage Market drar nytta av dessa trender inom distribuerad arkitektur. Regeringspolicyer som främjar regional digital inkludering driver ytterligare investeringar i edge-noder. Lagring spelar en nyckelroll i att möjliggöra säker, lokaliserad datalagring.

Strategisk Företags Efterfrågan på Datasuveränitet och Lagringsplattformar som är Redo för Efterlevnad

Ökad känslighet för dataintegritet har drivit organisationer mot lagringsplattformar på hemmaplan. Finansiella, hälso- och sjukvårds- och offentliga sektorer behöver suverän infrastruktur som uppfyller lokala efterlevnadskrav. Denna trend stödjer efterfrågan på colocation och privata molndistributioner med lagring inom landet. Företag kräver detaljerad kontroll över dataåtkomst, lagring och säkerhetskopieringspolicyer. Chile Data Center Storage Market tillhandahåller säkra värdmiljöer som överensstämmer med nationella regler. Leverantörer som erbjuder kryptering, RBAC och lagring i flera nivåer får konkurrensfördelar. Lagringsplattformar måste också stödja revisionsberedskap och kontinuitetsplanering för verksamheten. Preferensen för lokaliserad kontroll stärker efterfrågan på lagringsmiljöer redo för suveränitet. Det återspeglar marknadens växande roll i nationell digital motståndskraft.

- Till exempel uppdaterade BancoEstado sin informationssäkerhets- och cybersäkerhetspolicy 2025 för att stärka skyddet av kunddata och anpassa sig till Chiles lag om personuppgiftsskydd och lag om cybersäkerhetsramverk

Teknikdrivna Industrier och AI/ML-arbetsbelastningar Skapar Tryck för Höggenomströmningslagringsplattformar

Industrier som använder artificiell intelligens, videoanalys och simuleringsarbetsbelastningar behöver höggenomströmningslagring. Gruv-, hälso- och sjukvårds- och mediesektorerna genererar stora datavolymer som kräver åtkomst med låg latens. Det driver efterfrågan på helflashlagring, GPU-optimerade system och NVMe-baserad arkitektur. Företag omdesignar sina lagringsramverk för att minska flaskhalsar i datapipelines. Chile Data Center Storage Market stödjer dessa innovationscykler med skalbara lagringslösningar. Teknikleverantörer som erbjuder AI-integrerade datastyrningsverktyg får ökat intresse. Arbetsbelastningsspecifika enheter stödjer realtidsanalys i vetenskapliga och operativa användningsfall. Det driver migrationen mot högpresterande, modulära lagringssystem. Denna lagringsevolution är avgörande för att hålla jämna steg med framväxande industriella applikationer.

Marknadstrender

Skifte mot Hybridmolnlagringsplattformar Bland Medelstora och Stora Företag

Företag i Chile antar hybridmolnstrategier för att balansera flexibilitet med kontroll. Organisationer distribuerar kritiska arbetsbelastningar på privat infrastruktur samtidigt som de utnyttjar offentliga moln för icke-känslig data. Denna struktur kräver sömlös lagringsintegration över plattformar och API:er. Leverantörer som erbjuder enhetlig datastyrning får genomslag bland IT-team. Den chilenska datacenterlagringsmarknaden stöder denna trend genom plattformar som möjliggör orkestrering över lagringspooler. Efterfrågan ökar för metadataindexering, automatisering av nivåindelning och plattformsoberoende ögonblicksbilder. Företag strävar efter att undvika leverantörsinlåsning samtidigt som de upprätthåller prestanda och efterlevnad. Det skapar en drivkraft för programvarudefinierad lagring med molninhemska gränssnitt. Tillväxten av SaaS-plattformar driver ytterligare hybridadoption.

Ökad användning av objektlagring för skalbarhet och kostnadsoptimeringsbehov

Objektbaserad lagring ökar i popularitet tack vare sin skalbarhet, flexibilitet och lägre kostnad per GB. Företag som genererar video-, bild- och arkivdata söker hållbar lagring som stöder massiv tillväxt. Traditionell fil- och blocklagring saknar effektivitet för dessa arbetsbelastningar. Objektlagring stöder moderna protokoll som S3 och integreras enkelt med molntjänster. Det blir den föredragna arkitekturen för backup, analys och innehållsleveransnätverk. Den chilenska datacenterlagringsmarknaden anpassar sig till denna trend genom att möjliggöra kostnadseffektiv långtidslagring. Företag utnyttjar objektlagring för skalbar katastrofåterställning och datalager. Det positionerar objektbaserad lagring som en strategisk möjliggörare av digital kontinuitet.

Användning av AI-baserade lagringshanteringsverktyg för automatisering och analys

IT-team förlitar sig i allt högre grad på AI-drivna lagringsverktyg för systemövervakning, prestandaoptimering och kostnadsöversikt. Dessa plattformar använder telemetri och maskininlärning för att optimera kapacitetsplanering. Prediktiv analys förhindrar avbrott genom att identifiera hårdvaruproblem tidigt. Den chilenska datacenterlagringsmarknaden omfamnar dessa verktyg för operativ effektivitet. Företag vill ha plattformar som minskar mänskliga fel och förbättrar drifttid. Lagringsprogramvara med realtidsinstrumentpaneler och avvikelsedetektering är mycket efterfrågad. AI-integrerad lagring stämmer överens med bredare företagsautomationsmål. Det minskar manuellt arbete samtidigt som det förbättrar skalbarhet och anpassningsförmåga för arbetsbelastningar. Efterfrågan på intelligent lagring fortsätter att öka inom företagssektorer.

Energieffektiva lagringslösningar som svar på hållbarhetsmål och kostnadspress

Företag står inför ökande press att minska koldioxidavtryck och hantera energikostnader. Energieffektiva lagringssystem med låg värmeutveckling föredras i gröna datacenterdesign. SSD:er och nivåindelad lagring minskar energiförbrukningen per levererad IOPS. Chiles energiprisstruktur uppmuntrar också effektivitet i infrastrukturbeslut. Den chilenska datacenterlagringsmarknaden svarar med produkter optimerade för kraft och utrymme. Leverantörer framhäver Energy Star-certifieringar och koldioxidmedvetna dataplaceringsfunktioner. Efterfrågan är stark på plattformar som balanserar prestanda med hållbarhet. Organisationer anpassar lagringsval till bredare ESG-mål och operativa kostnadsbesparingar. Det stärker fokus på gröna lagringsinnovationer.

Marknadsutmaningar

Höga kapitalutgifter och långa upphandlingscykler för företagslagringsinfrastruktur

Kostnaden för att implementera avancerade lagringsplattformar förblir ett hinder för många medelstora företag. Flash-arrayer, AI-redo lagring och hybridsystem innebär betydande initiala investeringar. Långa utvärderingscykler och strikta upphandlingspolicyer försenar antagandet. Mindre företag tvekar att ingå långsiktiga leverantörskontrakt. Chile Data Center Storage Market står inför denna utmaning på grund av budgetbegränsningar och osäkerhet kring avkastning på investeringar. Företag söker flexibla leasing- och tjänstebaserade modeller för att minska kapitalbördan. Leverantörsfinansieringsprogram utvecklas men förblir begränsade. Priskänsliga köpare behöver bättre insyn i den totala ägandekostnaden. Det saktar ner moderniseringen i sektorer med begränsade IT-budgetar.

Brist på kvalificerad arbetskraft för att hantera avancerade lagringsarkitekturer och verktyg

Att hantera hybrid- och AI-integrerade lagringssystem kräver specialiserad expertis. Chile står inför en talangbrist inom datacenterteknik och infrastrukturautomation. Många företag saknar interna team med kompetens inom lagringsorkestrering, cybersäkerhet och arbetsoptimering. Chile Data Center Storage Market påverkas av denna kompetensbrist. Det ökar beroendet av hanterade tjänster och outsourcingmodeller. Leverantörer erbjuder utbildning och certifieringar, men antagandet är fortfarande långsamt. Komplexitet i multi-cloud och mjukvarudefinierade uppsättningar lägger till bemanningsutmaningar. Det begränsar takten i vilken företag kan övergå till moderna lagringsarkitekturer.

Marknadsmöjligheter

Ökning av digitala regerings- och smarta stadsinitiativ som ökar efterfrågan på kompatibel lagring

Transformation i offentlig sektor skapar efterfrågan på säkra, suveräna lagringsplattformar. Statliga myndigheter kräver inhemska system för känsliga medborgar- och infrastruktursdata. Chile Data Center Storage Market stöder dessa initiativ med regelverksanpassad infrastruktur. Det öppnar möjligheter för leverantörer som erbjuder certifierad, hög tillgänglighetslagring för offentliga moln- och hybridinstallationer. Utrullningar av smarta städer driver också lagring av sensordata över urbana nätverk.

Framväxande startup-ekosystem driver konsumtion av molnbaserad lagring

Chiles tekniska startuplandskap expanderar inom fintech-, healthtech- och logistiksektorer. Dessa digitalt inhemska företag antar moln-först-strategier med API-drivna lagringar. Chile Data Center Storage Market drar nytta av efterfrågan på snabbimplementerande, skalbara plattformar. Objektlagring, DRaaS och nivåmodeller föredras av startups som skalar verksamheten. Det uppmuntrar innovation i betal-per-användning och prenumerationsbaserade lagringserbjudanden.

Marknadssegmentering

Efter lagringstyp

Hybridlagring leder Chile Data Center Storage Market, och kombinerar flash för snabbhet och HDDs för kostnadseffektivitet. All-flash-arrayer vinner mark i högpresterande miljöer, särskilt för bank- och videoanalysarbetsbelastningar. Traditionell lagring fortsätter att tjäna äldre system men minskar i preferens. Hybridlagring erbjuder skalbarhet och flexibilitet, vilket gör det till den mest föredragna arkitekturen för olika företagsbehov.

Efter lagringsimplementering

Storage Area Network (SAN)-system dominerar på grund av deras höga hastighet och tillförlitlighet för affärskritiska applikationer. Network-Attached Storage (NAS) är vanligt bland medelstora företag för filbaserat samarbete. Direct-Attached Storage (DAS) stödjer mindre installationer och edge-distributioner. SAN leder i marknadsandel, drivet av datatunga sektorer som telekom, BFSI och regering.

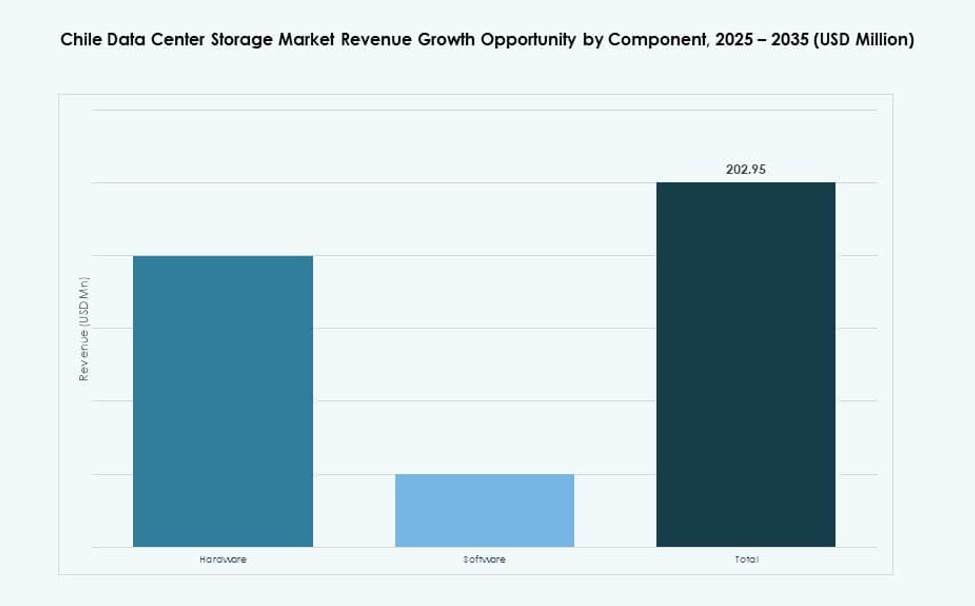

Efter Komponent

Hårdvara står för den största andelen på marknaden för datacenterlagring i Chile, drivet av investeringar i rack, enheter och kapslingar. Programvara växer på grund av efterfrågan på automatisering, övervakning och datamobilitetsverktyg. Företag föredrar integrerade lösningar som kombinerar hårdvara med intelligenta programvarulager. Skiftet mot programvarudefinierad infrastruktur accelererar.

Efter Medium

Solid-State Drives (SSD) växer snabbt, drivet av behovet av höghastighetsåtkomst i prestandakänsliga miljöer. HDD:er fortsätter att tjäna backup- och arkiveringsbehov på grund av deras lägre kostnad. Bandlagring är begränsad till långsiktig arkivering och regulatoriska bevarandeanvändningsfall. SSD-användning fortsätter att öka på grund av fallande kostnader och bättre energieffektivitet.

Efter Distributionsmodell

Molnbaserade distributioner får starkt genomslag, särskilt bland startups och små och medelstora företag som behöver skalbarhet. Lokal lagring förblir dominerande i reglerade sektorer och för latenskänsliga arbetsbelastningar. Hybridmodeller växer snabbast på grund av flexibilitet och arbetsbelastningsspecifik optimering. Den hybrida metoden tillåter företag att anpassa lagringsstrategin med utvecklande digitala transformationsmål.

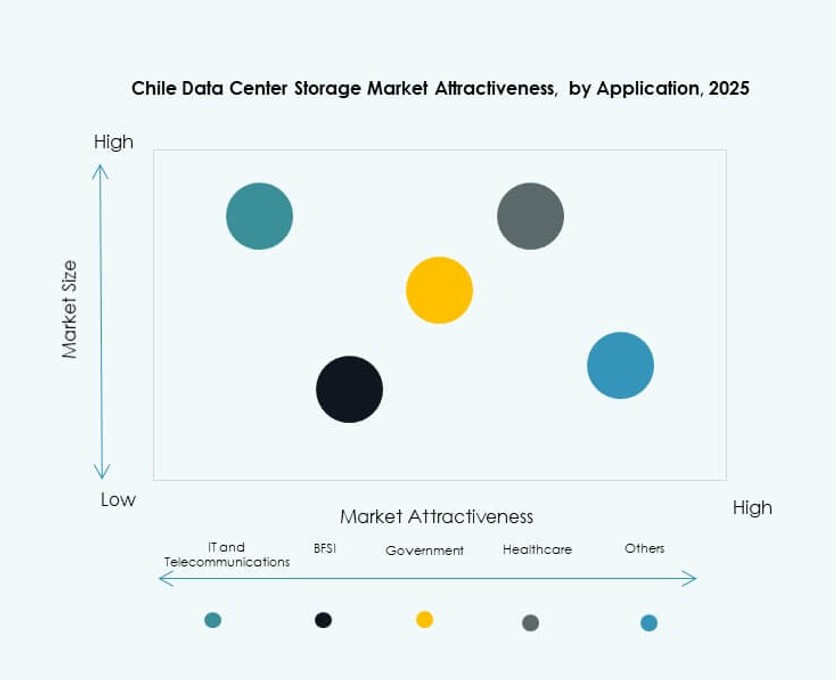

Efter Applikation

IT och telekommunikation leder marknaden för datacenterlagring i Chile, drivet av molnvärd och tillväxt av mobildata. BFSI följer med stark efterfrågan på säker, låg-latens lagring. Regerings- och hälsosektorerna kräver kompatibla, hög-tillgänglighetsplattformar. Andra segment som detaljhandel och utbildning bidrar genom innehålls- och analysdrivna applikationer.

Regionala Insikter

Santiago Metropolitan Region Står för Över 65% Andel På Grund av Infrastruktur och Anslutning

Santiago är värd för de flesta av Chiles hyperskala och företagsklassade datacenter. Regionen erbjuder robust tillgång till el, avancerade fibernätverk och hög företagsdensitet. Den stödjer telekom, bank och molnleverantörer som driver storskaliga arbetsbelastningar. Marknaden för datacenterlagring i Chile koncentreras i denna region på grund av efterfrågan på låg-latens och hög-tillförlitlighetsplattformar. Företag i huvudstaden föredrar samlokaliserad och hybrid infrastruktur för skalbarhet. Den starka talangpoolen och policy-stödet uppmuntrar till ytterligare lagringskapacitetsutvidgningar.

- Till exempel, Equinixs befintliga ST1-ST4-anläggningar i Santiago erbjuder en kombinerad 7,536 kvm av samlokaliseringsutrymme och över 7,5MW IT-kapacitet, som stödjer telekomleverantörer som Entel efter deras förvärv 2022 av Equinix.

Valparaíso Region Har Cirka 15% Marknadsandel med Tillväxt i Backup- och Edge-lagringszoner

Valparaíso drar nytta av närheten till Santiago samtidigt som det erbjuder geografisk motståndskraft. Det framträder som en föredragen plats för katastrofåterhämtning och sekundära datacenterplatser. Kallare klimatförhållanden minskar driftskostnaderna för lagringskylning. Regionen attraherar företag som fokuserar på backup, innehållscaching och regional edge-distribution. Det spelar en växande roll i affärskontinuitetsplanering över sektorer. Chile Data Center Storage Market stöder distribuerade modeller med edge-redo infrastruktur i denna region.

- Till exempel driver Gtd flera datacenter över Chile, inklusive anläggningar i Valparaíso, och erbjuder colocation, backup och katastrofåterhämtningstjänster som en del av sin nationella infrastrukturportfölj.

Norra och Södra Regionerna Delar de Återstående 20% med Växande Efterfrågan på Data Lokalisering

Norra regioner, inklusive Antofagasta, ser gradvisa investeringar drivna av digitalisering inom gruvsektorn. Södra städer som Temuco och Concepción stödjer arbetsbelastningar inom utbildning, hälsovård och offentlig service. Begränsad fibertäthet och energibegränsningar bromsar snabb skalning. Ändå skapar digitala inkluderingsprogram och lokaliserad IT-expansion inom regeringen framtida efterfrågan. Chile Data Center Storage Market svarar med kompakta, modulära lagringsenheter lämpade för landsbygdsdistributioner. Tillväxten förblir måttlig men strategisk i underbetjänade regioner.

Konkurrensinsikter:

- Gtd

- Sonda

- Claro Chile Data Centers

- Dell Technologies

- Hewlett Packard Företagsversion

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Nutanix, Inc.

Chile Data Center Storage Market visar en balanserad mix av globala leverantörer och starka lokala operatörer. Multinationella aktörer leder högpresterande lagring, hybridplattformar och mjukvarudefinierade lösningar. Lokala leverantörer fokuserar på colocation, suverän hosting och behov av företagsnärhet. Konkurrensen kretsar kring skalbarhet, latenskontroll och efterlevnadsredo design. Leverantörer konkurrerar genom integrerade hårdvaru- och mjukvarustackar snarare än fristående produkter. Partnerskap med telekomoperatörer stärker marknadstillgång och tjänstetäckning. Prissättningsmodeller betonar flexibilitet genom hanterade och hybrida erbjudanden. Innovation riktar sig mot NVMe, automation och arbetsbelastningsmedveten lagringskontroll. Det förblir konkurrenskraftigt på grund av stadig efterfrågan från företag och ökande molnanvändning.

Senaste utvecklingen:

- I oktober 2025 ingick GTD ett partnerskap med Perus Grupo Romero, genom dess InfraCorp-arm, för att gemensamt utveckla sin datacenterverksamhet i Chile, Peru och Colombia. Infracorp förvärvade en 49% andel i Gtdata Holdco, GTD:s datacentersdotterbolag, för 118 miljoner USD, vilket möjliggör driften av 11 sammankopplade datacenter, varav flera är Tier III-certifierade.

- I juli 2025 säkrade Scala Data Centers 328 miljoner USD i internationell finansiering för tre hyperscale-datacenter och en transformatorstation i Curauma, Lampa och Huechuraba. Projektet stöder 23 MW av kontrakterad IT-kapacitet för lagringsintensiva hyperscale-behov.

- I juni 2025 förvärvade ACS Groups DRAGADOS 100% av Fleischmann S.A., ett chilenskt företag specialiserat på datacenterinstallation och energisystem. Affären stärker helhetslösningar för digital infrastruktur, inklusive avancerade lagringslösningar.

- I maj 2025 undertecknade TECfusions en bindande avsiktsförklaring med Baeza Group för mark att utveckla Chiles största planerade datacentercampus. Detta partnerskap syftar till hållbar högdensitetslagringsinfrastruktur mitt i den ökande efterfrågan i Latinamerika.