Résumé exécutif :

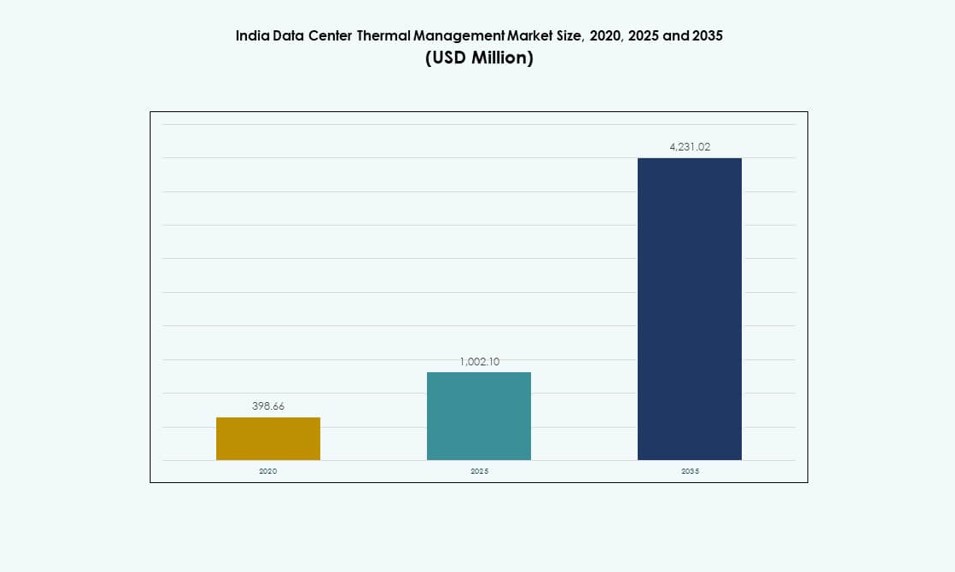

La taille du marché de la gestion thermique des centres de données en Inde était évaluée à 398,66 millions USD en 2020, a augmenté pour atteindre 1 002,10 millions USD en 2025, et devrait atteindre 4 231,02 millions USD d’ici 2035, avec un TCAC de 15,43 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Inde 2025 |

1 002,10 Millions USD |

| Marché de la Gestion Thermique des Centres de Données en Inde, TCAC |

15,43% |

| Taille du Marché de la Gestion Thermique des Centres de Données en Inde 2035 |

4 231,02 Millions USD |

La croissance des charges de travail à haute densité, de l’entraînement des modèles d’IA et de l’adoption des GPU accélère la transition vers des solutions thermiques avancées. Le refroidissement direct sur puce et par immersion gagne en popularité, tandis que les systèmes d’optimisation basés sur l’IA améliorent l’efficacité énergétique. La demande croissante pour la disponibilité, la durabilité et la conformité aux SLA stimule les investissements rapides dans l’infrastructure de refroidissement intelligent. L’intérêt stratégique pour ce marché est élevé en raison de son impact direct sur la fiabilité opérationnelle, les économies d’énergie et la compétitivité des centres de données dans les déploiements hyperscale, colocation et entreprise.

L’ouest de l’Inde est en tête grâce à une forte connectivité sous-marine et une concentration hyperscale à Mumbai. Le sud de l’Inde, dirigé par Chennai, Hyderabad et Bengaluru, connaît une croissance rapide grâce à l’activité informatique et au soutien des énergies renouvelables. Le nord de l’Inde voit une demande croissante dans la région de la capitale nationale pour les charges de travail gouvernementales et télécoms. L’est de l’Inde émerge avec des constructions localisées dans des villes comme Kolkata, bénéficiant de l’impulsion des infrastructures régionales et des politiques de localisation des données.

Dynamique du Marché :

Moteurs du Marché

Augmentation Rapide des Charges de Travail d’IA et des Déploiements de Racks à Haute Densité Exigeant un Contrôle Thermique Avancé

La montée de l’entraînement des modèles d’IA, des charges de travail HPC et des architectures basées sur les GPU a poussé les centres de données indiens à supporter des densités de rack de 30 à 60 kW et plus. Ce changement nécessite des systèmes thermiques avancés, allant au-delà des CRAC refroidis par air traditionnels vers des systèmes de refroidissement liquide ou hybrides. Cela rend la gestion thermique haute performance essentielle pour protéger l’équipement, réduire les pannes et soutenir la disponibilité. Le marché de la gestion thermique des centres de données en Inde a répondu par une adoption rapide des technologies de refroidissement direct sur puce et par immersion. Les OEM et les hyperscalers s’alignent sur de nouvelles stratégies de refroidissement pour répondre à l’intensité de calcul. Les entreprises investissant dans des clusters d’IA et de HPC priorisent désormais l’efficacité du refroidissement comme un indicateur d’infrastructure clé. La fiabilité de l’équipement sous des charges thermiques plus élevées façonne les stratégies d’achat. L’architecture de refroidissement est désormais considérée comme un atout essentiel pour la performance et la longévité.

Les objectifs d’efficacité énergétique et de durabilité stimulent l’innovation de refroidissement de nouvelle génération

La nécessité de réduire la consommation d’électricité des opérations thermiques entraîne des changements de conception dans les centres de données hyperscale et de colocation en Inde. Le refroidissement à lui seul peut consommer jusqu’à 40 % de l’énergie totale de l’installation, augmentant la pression pour déployer des systèmes efficaces. Les nouvelles politiques gouvernementales et étatiques de réduction du carbone renforcent cette tendance. Le marché de la gestion thermique des centres de données en Inde connaît une adoption élevée de systèmes de contrôle basés sur l’IA, de configurations en boucle liquide et d’unités modulaires d’eau glacée. Les centres de données utilisent de plus en plus le refroidissement gratuit et les systèmes à faible WUE pour répondre aux critères ESG. Les entreprises comparent les installations aux leaders mondiaux du PUE et du WUE pour améliorer leur crédibilité. Les solutions thermiques économes en énergie sont désormais prises en compte dans la prise de décision des investisseurs. Un refroidissement optimisé influence directement les coûts d’exploitation, offrant des économies importantes et un retour sur investissement plus rapide.

- Par exemple, CtrlS Datacenters exploite des installations avec un PUE vérifié de 1,35 grâce à un refroidissement en boucle fermée et des refroidisseurs optimisés par IA, comme certifié dans leur centre de données LEED Platinum Mumbai 2.

La localisation des données, le soutien gouvernemental et Digital India alimentent l’expansion de l’infrastructure thermique

Les règles de localisation des données en Inde, combinées aux programmes Smart Cities et Digital India, poussent à des constructions localisées hyperscale et de colocation. Les initiatives d’infrastructure soutenues par le gouvernement ont élargi la disponibilité de l’énergie, permettant de nouveaux déploiements thermiques. Le marché de la gestion thermique des centres de données en Inde bénéficie de ces projets grâce à une demande constante de refroidissement efficace dans les villes de niveau I et les villes émergentes de niveau II. Des entreprises comme AdaniConneX, Yotta et CtrlS ont augmenté leur capacité localisée avec une planification thermique intégrée dès la phase de conception. La production domestique de composants thermiques réduit également les coûts et la dépendance aux importations. Les parcs informatiques au niveau des États dans le Tamil Nadu, le Telangana et le Gujarat attirent de nouveaux investissements thermiques. Ces tendances consolident l’Inde en tant que hub numérique préféré et les systèmes thermiques deviennent une pierre angulaire de la fiabilité et de la conformité.

Accent accru sur le temps de disponibilité, la fiabilité et les engagements SLA accélère les mises à niveau des systèmes thermiques

Les centres de données soutenant les secteurs BFSI, télécoms, gouvernementaux et manufacturiers nécessitent un temps d’arrêt quasi nul. Les SLA imposent désormais des tolérances thermiques plus strictes, entraînant des mises à niveau des systèmes d’air hérités vers des configurations liquides et hybrides de précision. Sur le marché de la gestion thermique des centres de données en Inde, les opérateurs redessinent le flux d’air et le confinement pour maintenir les performances sous des charges de travail variables. Les entreprises adoptent également le refroidissement modulaire pour soutenir une expansion par phases tout en optimisant les coûts en capital. La surveillance thermique à distance et l’analyse améliorent la maintenance prédictive et préviennent les pannes imprévues. Les entreprises considèrent l’infrastructure thermique comme essentielle à la disponibilité des données et à la performance des SLA. Les opérateurs utilisent des métriques de performance de refroidissement pour se différencier dans un paysage de colocation compétitif. Ces changements renforcent l’investissement thermique comme levier stratégique pour la confiance des clients et l’avantage concurrentiel.

- Par exemple, STT GDC India maintient des SLA de disponibilité de 99,999 % à plusieurs emplacements en utilisant des systèmes de refroidissement redondants N+1 avec surveillance thermique à distance.

Tendances du marché

Transition croissante vers des systèmes de refroidissement liquide dans les nouvelles installations hyperscale et centrées sur l’IA

La poussée vers le refroidissement liquide s’est intensifiée dans les installations hyperscales en Inde, notamment pour les charges de travail basées sur l’IA et la blockchain. Celles-ci nécessitent des solutions thermiques plus compactes et efficaces que les systèmes d’air conventionnels ne peuvent égaler. Le marché de la gestion thermique des centres de données en Inde suscite l’intérêt pour le refroidissement direct vers la puce et par immersion de la part des principaux acteurs du cloud et des entreprises. Les fournisseurs élargissent leurs offres pour répondre à la demande de refroidissement haute performance à faible latence sous 1,2 PUE. Les systèmes liquides sont également utilisés dans les rénovations où les mises à niveau de densité de rack mettent à rude épreuve les systèmes de flux d’air existants. Les installations utilisant des GPU bénéficient d’une résistance thermique et d’une empreinte réduites avec des solutions à base de fluide. Les fabricants de systèmes de refroidissement forment des partenariats avec les fournisseurs de puces pour une compatibilité sans faille. Le refroidissement liquide émerge comme une norme pour les centres de données prêts pour l’avenir en Inde.

Augmentation de l’utilisation des outils d’IA et d’apprentissage automatique pour l’optimisation thermique et la maintenance prédictive

Les opérateurs de centres de données appliquent de plus en plus l’IA pour gérer et automatiser les tâches de refroidissement en temps réel. Des capteurs intelligents et des logiciels ajustent les vitesses des ventilateurs, les charges des refroidisseurs et les chemins de flux d’air sans intervention manuelle. Le marché de la gestion thermique des centres de données en Inde adopte désormais des modules DCIM pilotés par l’IA et des mises à niveau BMS qui réduisent les coûts énergétiques et prolongent la durée de vie des actifs. Ces systèmes améliorent la visibilité et optimisent les performances en fonction des charges de travail en direct. Les analyses prédictives aident à réduire les pannes d’équipement et à planifier une maintenance ciblée. L’IA soutient également la conformité aux rapports avec des métriques thermiques granulaires. Les opérateurs utilisent l’apprentissage automatique pour simuler les changements de température et prévenir les points chauds. Cela réduit l’utilisation d’énergie liée au refroidissement et améliore la résilience opérationnelle dans les sites hyperscales et de colocation.

Adoption de systèmes de refroidissement modulaires et évolutifs pour une expansion par phases dans les sites de colocation et en périphérie

Les exigences d’expansion par phases et de flexibilité ont rendu le refroidissement modulaire essentiel pour les fournisseurs de colocation en Inde. Les opérateurs déploient désormais des systèmes de refroidissement évolutifs alignés sur la croissance informatique, réduisant ainsi les dépenses d’investissement initiales. Le marché de la gestion thermique des centres de données en Inde voit les unités CRAH/CRAC modulaires, le refroidissement en rangée et les pods de refroidissement conteneurisés gagner en popularité. Ces conceptions permettent une intégration rapide avec les équipements électriques et informatiques. Elles soutiennent également les mises à niveau sans arrêt complet du système. Ces configurations sont populaires à Pune, Hyderabad et Kolkata, où de nouveaux locataires et charges de travail émergent de manière dynamique. Les installations en périphérie et micro bénéficient également de systèmes modulaires compacts. Ces tendances soutiennent un déploiement plus rapide, améliorent le PUE et s’alignent sur les stratégies de centres de données distribués.

L’expansion des certifications de durabilité encourage les déploiements à faible WUE et de refroidissement gratuit

Les références de durabilité telles que IGBC, LEED et les classements étoilés BEE sont désormais la norme dans la conception des systèmes thermiques. Les certifications exigent un refroidissement économe en énergie et en eau qui minimise l’impact environnemental. Le marché de la gestion thermique des centres de données en Inde montre une adoption plus large du refroidissement gratuit, du refroidissement évaporatif et des boucles d’eau glacée utilisant l’air ambiant dans les climats plus froids. Les centres de données à Bengaluru, Noida et Manesar intègrent des unités sur le toit, des économiseurs et des contrôles avancés du flux d’air. L’utilisation du refroidissement gratuit s’étend pendant les saisons plus fraîches dans le nord et l’ouest de l’Inde. Certaines installations combinent plusieurs méthodes pour équilibrer le coût, la performance et la durabilité. Ces efforts aident également les entreprises à répondre aux mandats ESG des investisseurs et à soutenir les objectifs d’infrastructure numérique verte.

Défis du marché

La consommation élevée d’énergie et les limitations d’efficacité de refroidissement freinent la croissance des systèmes thermiques

Les systèmes thermiques restent parmi les plus grands consommateurs d’énergie dans un centre de données, contribuant à l’augmentation des coûts opérationnels. Malgré les mises à niveau, des conceptions thermiques inefficaces et un mauvais contrôle du flux d’air persistent dans les installations indiennes héritées. Le marché de la gestion thermique des centres de données en Inde doit combler ces lacunes pour permettre une croissance durable. Les inefficacités de refroidissement limitent la capacité à évoluer vers des charges de travail à haute densité. Les pénuries d’électricité dans les villes de niveau II mettent encore plus à rude épreuve la fiabilité du système. Ces problèmes retardent les expansions ou augmentent la dépendance aux coûteux générateurs diesel de secours. Les opérateurs ont du mal à équilibrer la charge informatique avec les budgets de refroidissement sous des objectifs PUE stricts. Le manque de R&D localisée et la fabrication domestique limitée augmentent les coûts d’entrée. Ces contraintes structurelles réduisent la flexibilité et la compétitivité sur les marchés mondiaux de colocation.

La main-d’œuvre qualifiée limitée et les exigences complexes d’intégration retardent les déploiements de refroidissement avancés

Le déploiement de systèmes thermiques avancés comme le refroidissement par immersion ou direct-to-chip implique une conception, une intégration et une maintenance complexes. La disponibilité limitée d’ingénieurs thermiques formés dans les régions indiennes ralentit les délais de déploiement. Le marché de la gestion thermique des centres de données en Inde s’appuie souvent sur des experts étrangers ou des consultants externalisés pour les déploiements critiques. Les opérateurs de petite et moyenne taille ont du mal à justifier de tels investissements. La modernisation des sites plus anciens introduit également des problèmes de disposition et de compatibilité. Les retards de composants et les longs délais de livraison affectent la planification des projets thermiques. La coordination entre les équipes civiles, électriques et informatiques lors du déploiement du refroidissement ajoute une complexité supplémentaire. Ces défis entravent l’adoption plus rapide de systèmes innovants dans le paysage thermique en évolution de l’Inde.

Opportunités de marché

Les centres de données Edge et AI présentent de fortes perspectives de croissance pour les systèmes thermiques compacts et efficaces

Les micro-centres de données axés sur Edge et l’IA gagnent du terrain dans les emplacements de niveau II et éloignés. Ces configurations exigent des systèmes de refroidissement compacts avec une haute efficacité énergétique et un entretien minimal. Le marché de la gestion thermique des centres de données en Inde peut en bénéficier en offrant des solutions thermiques modulaires et passives adaptées à ces segments. La formation en IA accélère également la demande de refroidissement de racks à haute densité, offrant des opportunités pour des déploiements refroidis par liquide. Les fournisseurs qui localisent les produits pour le climat et les contraintes énergétiques de l’Inde ont tout à gagner.

Les investissements public-privé et la localisation des composants de refroidissement débloquent de nouvelles opportunités de chaîne d’approvisionnement

L’initiative de l’Inde pour la fabrication d’équipements électroniques et de refroidissement dans le cadre du programme PLI offre des incitations pour la localisation du matériel thermique. Cela améliore la disponibilité, réduit les coûts et diminue la dépendance aux importations. Le marché de la gestion thermique des centres de données en Inde est bien positionné pour attirer les fabricants de composants, y compris ceux axés sur les refroidisseurs, les capteurs et les ventilateurs. Les partenariats avec les OEM mondiaux et les acteurs de l’infrastructure indienne peuvent créer des chaînes d’approvisionnement thermiques de bout en bout.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données en Inde en raison de l’expansion des installations hyperscale et cloud dans les grandes villes. Ils détiennent la plus grande part de marché, soutenus par des racks à haute densité et des besoins de refroidissement complexes. Les installations de taille moyenne croissent également de manière stable, stimulées par la demande des secteurs des services informatiques et BFSI. Les petits centres de données, bien que moins répandus, augmentent dans les déploiements Edge et distants avec un refroidissement modulaire.

Par technologie de refroidissement

Le refroidissement par air reste dominant en raison des installations existantes, notamment les configurations d’air direct et d’allées chaudes/froides. Cependant, le refroidissement par liquide se développe, en particulier les systèmes direct-to-chip pour les charges de travail d’IA et de GPU. Les solutions hybrides gagnent également du terrain à mesure que les installations évoluent par étapes. Le marché de la gestion thermique des centres de données en Inde montre un intérêt croissant pour les méthodes à changement de phase et thermoélectriques pour des applications de niche.

Par Composant

Le matériel représente la plus grande part du marché de la gestion thermique des centres de données en Inde, stimulé par les investissements dans les infrastructures. L’adoption de logiciels croît en raison de l’optimisation pilotée par l’IA et des besoins de surveillance en temps réel. Les services tels que la modernisation, la mise en service et la surveillance soutiennent les mises à niveau des systèmes existants et la conformité aux SLA. La demande pour des solutions intégrées couvrant les trois composants augmente.

Par Matériel

Les unités de refroidissement et les refroidisseurs détiennent la plus grande part de marché dans le matériel, suivis par les dispositifs de flux d’air et les échangeurs de chaleur. Les tuyaux et la distribution restent essentiels dans les systèmes liquides. Les ventilateurs et autres composants mécaniques restent vitaux pour la gestion du flux d’air. Le marché de la gestion thermique des centres de données en Inde privilégie l’efficacité, rendant le matériel haute performance crucial pour la conformité et le temps de fonctionnement.

Par Logiciel

Les tableaux de bord DCIM et les modules BMS dominent le paysage logiciel, offrant une surveillance thermique centralisée. Les logiciels d’optimisation basés sur l’IA connaissent une croissance rapide à mesure que les centres de données s’étendent. Les outils de simulation CFD sont utilisés lors de la planification et des modernisations. Le marché de la gestion thermique des centres de données en Inde investit dans des logiciels prédictifs pour réduire les temps d’arrêt et améliorer l’efficacité du refroidissement dans toutes les tailles d’installations.

Par Services

Les services d’installation et de mise en service dominent le segment des services, en particulier pour les installations hyperscale et cloud. Les services de maintenance préventive et de surveillance en temps réel augmentent également. Les modernisations et mises à niveau gagnent en traction à mesure que les installations existantes se modernisent. Le marché de la gestion thermique des centres de données en Inde continue d’évoluer, les prestataires de services jouant un rôle clé dans la stabilité opérationnelle à long terme.

Par Type de Centre de Données

Les centres de données hyperscale dominent la demande thermique, suivis par les sites de colocation/cloud. Les centres de données d’entreprise contribuent à une demande stable, en particulier dans les secteurs IT et BFSI. Les centres de données Edge et micro augmentent avec les charges de travail d’IA et d’IoT. Le marché de la gestion thermique des centres de données en Inde soutient tous ces types avec des solutions thermiques évolutives et adaptées.

Par Structure

Le refroidissement basé sur la pièce est encore répandu dans les installations existantes, mais les systèmes basés sur le rack et la rangée augmentent rapidement. Le refroidissement en rangée et en rack prend en charge des densités plus élevées et des déploiements modulaires. Ces systèmes sont préférés dans les nouveaux sites d’IA et de colocation. Le marché de la gestion thermique des centres de données en Inde se tourne vers des conceptions de refroidissement décentralisées pour améliorer l’efficacité et les scores PUE.

Perspectives Régionales

L’ouest de l’Inde mène le marché avec Mumbai comme centre principal pour l’hyperscale et la connectivité sous-marine

L’Inde de l’Ouest détient la plus grande part du marché de la gestion thermique des centres de données en Inde, représentant près de 38 % de la demande globale. La proximité de Mumbai avec les stations d’atterrissage de câbles sous-marins et les institutions financières en fait l’emplacement dominant pour les centres de données. Les installations de la ville déploient des systèmes thermiques à haute densité pour soutenir les charges de BFSI et d’IA. Pune émerge également, avec plusieurs déploiements de périphérie et d’entreprise stimulant la demande de refroidissement modulaire. La maturité de l’infrastructure et la disponibilité d’une main-d’œuvre qualifiée continuent de soutenir le leadership du marché dans cette sous-région.

- Par exemple, l’installation CtrlS Mumbai DC4 prend en charge une capacité électrique de 36 MW sur 2 936 racks avec des systèmes de refroidissement redondants Rated-4 N+N conçus pour les charges de travail BFSI à haute densité.

L’Inde du Sud émerge comme un moteur de croissance majeur avec des investissements importants dans la colocation et le cloud

L’Inde du Sud contribue à environ 32 % du marché de la gestion thermique des centres de données en Inde, menée par des villes comme Chennai, Hyderabad et Bengaluru. Chennai bénéficie des stations d’atterrissage de câbles et d’un climat favorable au refroidissement gratuit. Hyderabad voit des investissements majeurs de la part des hyperscalers et des entreprises informatiques, entraînant une demande pour une infrastructure thermique évolutive. Bengaluru stimule l’adoption de systèmes thermiques axés sur la R&D et les logiciels. Des politiques étatiques favorables et l’accès aux énergies renouvelables renforcent le potentiel de croissance de cette région. Les pôles régionaux de Kochi et Visakhapatnam gagnent également en traction.

- Par exemple, le centre de données NM1 de Yotta à Navi Mumbai est conçu pour une charge informatique de 50 MW et atteint un PUE ciblé de 1,4, soutenant la colocation hyperscale dès sa phase initiale.

L’Inde du Nord et de l’Est montrent une demande croissante avec un accent sur la périphérie, l’IA et l’infrastructure gouvernementale

L’Inde du Nord représente environ 20 %, tandis que l’Inde de l’Est contribue à près de 10 % du marché de la gestion thermique des centres de données en Inde. La région NCR (Delhi, Noida, Gurugram) soutient les charges de travail du gouvernement, des télécommunications et du cloud public, nécessitant des systèmes de refroidissement diversifiés. La croissance de l’Inde de l’Est est menée par Kolkata et Bhubaneswar, où des sites périphériques plus petits et des projets informatiques du secteur public stimulent la demande. Le marché dans ces sous-régions est façonné par la diversité climatique, les contraintes d’infrastructure et les conceptions sensibles aux coûts. Les deux régions sont cruciales pour l’expansion future et les déploiements décentralisés.

Perspectives Concurentielles:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Mitsubishi Electric Corporation

- Delta Electronics, Inc.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Johnson Controls International plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

Le marché de la gestion thermique des centres de données en Inde présente une forte concurrence entre les fournisseurs mondiaux de technologies thermiques et les entreprises indiennes d’infrastructure établies. Vertiv et Schneider Electric sont en tête avec des écosystèmes de refroidissement intégrés adaptés aux besoins à haute densité et hyperscale. Stulz et Rittal se concentrent sur le refroidissement de précision et les conceptions modulaires pour les déploiements de colocation et d’entreprise. Mitsubishi Electric et Daikin renforcent leur part de marché avec des refroidisseurs économes en énergie et des unités CVC hybrides. Les entreprises nationales comme Blue Star gagnent du terrain grâce à la fabrication locale, au support de service et à la participation à des projets gouvernementaux. Delta et Johnson Controls stimulent l’adoption de systèmes de contrôle intelligents avec des fonctionnalités d’IA. Le marché continue d’évoluer rapidement, où la différenciation provient des économies d’énergie, de l’adaptabilité des charges de travail, de l’empreinte de service et de l’innovation modulaire. Les partenariats stratégiques, les plateformes activées par l’IA et les déploiements de refroidissement liquide façonnent la prochaine phase de la concurrence.

Développements Récents :

- En novembre 2025, Tata Consultancy Services (TCS), partie du groupe Tata aux côtés de Tata Projects, s’est associé à TPG pour investir jusqu’à 2 milliards de dollars dans HyperVault, développant des centres de données à haute densité refroidis par liquide, adaptés aux charges de travail d’IA en Inde.

- En janvier 2025, Modine a annoncé son intention d’ouvrir une nouvelle usine de fabrication à Chennai, en Inde, pour produire les technologies de refroidissement avancées Airedale by Modine pour les centres de données, avec une ouverture officielle de l’usine en août 2025