エグゼクティブサマリー:

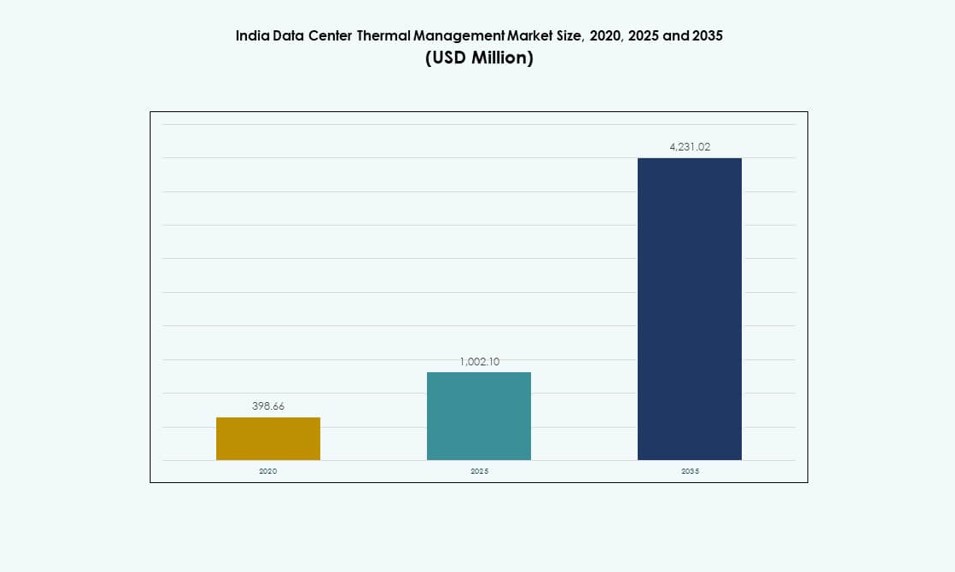

インドのデータセンター熱管理市場の規模は、2020年に3億9,866万米ドルと評価され、2025年には10億210万米ドルに増加し、2035年には42億3,102万米ドルに達すると予測されており、予測期間中のCAGRは15.43%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年インドデータセンター熱管理市場規模 |

10億210万米ドル |

| インドデータセンター熱管理市場、CAGR |

15.43% |

| 2035年インドデータセンター熱管理市場規模 |

42億3,102万米ドル |

高密度ワークロード、AIモデルのトレーニング、GPUの採用の成長により、先進的な熱ソリューションへの移行が加速しています。チップ直接冷却と浸漬冷却が勢いを増し、AIベースの最適化システムがエネルギー効率を向上させています。稼働時間、持続可能性、SLAコンプライアンスの需要が高まる中、スマート冷却インフラへの迅速な投資が進んでいます。この市場への戦略的関心は、運用の信頼性、電力節約、データセンターの競争力に直接影響を与えるため、高いです。ハイパースケール、コロケーション、エンタープライズ展開における競争力を高めています。

西インドは、ムンバイでの強力な海底接続とハイパースケールの集中によりリードしています。南インドは、チェンナイ、ハイデラバード、ベンガルールが主導し、IT活動と再生可能エネルギーの支援により急成長しています。北インドでは、政府および通信ワークロードの需要がNCRで増加しています。東インドは、コルカタなどの都市での地域的なインフラ推進とデータローカライゼーション政策の恩恵を受けて、ローカライズされたビルドで台頭しています。

市場のダイナミクス:

市場の推進要因

AIワークロードと高密度ラック展開の急増が高度な熱制御を要求

AIモデルのトレーニング、HPCワークロード、GPUベースのアーキテクチャの増加により、インドのデータセンターは30–60 kW以上のラック密度をサポートする必要があります。この変化は、従来の空冷CRACを超えた液冷またはハイブリッド冷却システムを必要とし、高性能な熱管理が機器を保護し、故障を減らし、稼働時間をサポートするために不可欠です。インドのデータセンター熱管理市場は、チップ直接冷却と浸漬冷却技術の急速な採用で対応しています。OEMとハイパースケーラーは、計算強度に対応するために新しい冷却戦略に合わせています。AIとHPCクラスターに投資する企業は、冷却効率をインフラストラクチャの重要な指標として優先しています。高い熱負荷下での機器の信頼性が購入戦略を形成します。冷却アーキテクチャは、パフォーマンスと耐久性のためのビジネスクリティカルな資産と見なされています。

エネルギー効率と持続可能性の目標が次世代の冷却革新を推進

熱操作による電力使用を削減する必要性が、インドのハイパースケールおよびコロケーションデータセンター全体での設計変更を促しています。冷却だけで施設全体のエネルギーの最大40%を消費する可能性があり、効率的なシステムの導入が求められています。新しい政府および州レベルの炭素削減政策がこの傾向を強化しています。インドのデータセンター熱管理市場では、AIベースの制御システム、液体ループセットアップ、モジュール式冷水ユニットの採用が進んでいます。データセンターはESGベンチマークを達成するために、フリークーリングや低WUEシステムをますます利用しています。企業は信頼性を向上させるために、施設を世界のPUEおよびWUEリーダーと比較しています。エネルギー効率の高い熱ソリューションは、投資家の意思決定に組み込まれています。最適化された冷却は運用コストに直接影響し、大幅なコスト削減と迅速なROIを提供します。

- 例えば、CtrlSデータセンターは、LEEDプラチナムムンバイ2データセンターで認定された閉ループ冷却とAI最適化チラーを使用して、確認済みのPUE 1.35で施設を運営しています。

データローカライゼーション、政府支援、デジタルインディアが熱インフラの拡大を促進

インドのデータローカライゼーション規則は、スマートシティおよびデジタルインディアプログラムと相まって、ローカライズされたハイパースケールおよびコロケーションの構築を推進しています。政府支援のインフラストラクチャの推進により、電力の供給が拡大し、新しい熱展開が可能になっています。インドのデータセンター熱管理市場は、Tier Iおよび新興のTier II都市全体で効率的な冷却の一貫した需要を通じてこれらのプロジェクトから恩恵を受けています。AdaniConneX、Yotta、CtrlSのような企業は、設計段階から熱計画を統合してローカライズされた容量を拡大しています。熱コンポーネントの国内生産もコストと輸入依存を削減します。タミル・ナードゥ、テランガナ、グジャラートの州レベルのITパークは、新しい熱投資を引き付けています。これらのトレンドは、インドを好ましいデジタルハブとして確立し、熱システムが信頼性とコンプライアンスの基盤となっています。

稼働時間、信頼性、SLAコミットメントへの関心の高まりが熱システムのアップグレードを加速

BFSI、通信、政府、製造業のセクターをサポートするデータセンターは、ほぼゼロのダウンタイムを必要とします。SLAは現在、より厳しい熱許容範囲を義務付けており、従来の空気システムから精密な液体およびハイブリッドセットアップへのアップグレードを促進しています。インドのデータセンター熱管理市場では、オペレーターが可変ワークロード下での性能を維持するためにエアフローとコンテインメントを再設計しています。企業はまた、資本コストを最適化しながら段階的な拡張をサポートするためにモジュラー冷却を採用しています。リモート熱モニタリングと分析は、予測保守を強化し、計画外の停止を防ぎます。企業は熱インフラをデータの可用性とSLAのパフォーマンスの鍵と見なしています。オペレーターは競争の激しいコロケーション環境で差別化するために冷却性能指標を使用しています。これらの変化は、クライアントの信頼と競争優位性のための戦略的手段として熱投資を強化しています。

- 例えば、STT GDC Indiaは、リモート熱モニタリングを備えたN+1冗長冷却システムを使用して、複数の場所で99.999%の稼働時間SLAを維持しています。

市場動向

新しいハイパースケールおよびAI中心の施設における液体冷却システムへの移行の増加

インドのハイパースケール施設全体で液体冷却への推進が強化されており、特にAIやブロックチェーンベースのワークロードにおいて顕著です。これらは、従来の空気システムでは対応できない、よりコンパクトで効率的な熱ソリューションを必要とします。インドのデータセンター熱管理市場では、主要なクラウドおよびエンタープライズプレイヤーからの直接チップ冷却や浸漬冷却への関心が高まっています。サプライヤーは、1.2 PUE以下の低レイテンシーで高性能な冷却需要に応えるため、提供を拡大しています。液体システムは、ラック密度のアップグレードが既存の空気流システムに負担をかけるレトロフィットにも使用されます。GPUを使用する施設は、流体ベースのソリューションにより、低い熱抵抗とフットプリントの恩恵を受けます。冷却メーカーは、チップベンダーと提携し、シームレスな互換性を実現しています。液体冷却は、インドの将来に備えたデータセンターの標準として浮上しています。

熱最適化と予測保守のためのAIおよび機械学習ツールの使用の増加

データセンターの運営者は、リアルタイムで冷却作業を管理および自動化するためにAIをますます活用しています。スマートセンサーとソフトウェアは、手動入力なしでファンの速度、チラーの負荷、空気流の経路を調整します。インドのデータセンター熱管理市場は、エネルギーコストを削減し、資産の寿命を延ばすAI駆動のDCIMモジュールとBMSのアップグレードを採用しています。これらのシステムは、ライブワークロードに基づいて可視性を向上させ、パフォーマンスを最適化します。予測分析は、機器の故障を減らし、ターゲットを絞った保守をスケジュールするのに役立ちます。AIはまた、詳細な熱メトリクスでコンプライアンス報告をサポートします。運営者は、機械学習を使用して温度変化をシミュレートし、ホットスポットを防ぎます。これにより、冷却関連のエネルギー使用が削減され、ハイパースケールおよびコロケーションサイト全体の運用の回復力が向上します。

コロケーションおよびエッジサイトでの段階的拡張のためのモジュラーでスケーラブルな冷却システムの採用

段階的な拡張と柔軟性の要件により、インドのコロケーションプロバイダーにとってモジュラー冷却が不可欠になっています。運営者は現在、ITの成長に合わせたスケーラブルな冷却システムを展開し、初期の資本支出を削減しています。インドのデータセンター熱管理市場では、モジュラーCRAH/CRACユニット、インロー冷却、およびコンテナ化された冷却ポッドが強い支持を得ています。これらのデザインは、電力およびIT機器との迅速な統合を可能にします。また、システム全体のダウンタイムなしでのアップグレードをサポートします。このようなセットアップは、新しいテナントやワークロードが動的に出現するプネ、ハイデラバード、コルカタで人気があります。エッジおよびマイクロ施設も、コンパクトなモジュラーシステムの恩恵を受けています。これらのトレンドは、より迅速な展開をサポートし、PUEを改善し、分散型データセンター戦略と一致します。

持続可能性認証の拡大が低WUEおよびフリークーリングの導入を促進

IGBC、LEED、BEEスター評価などの持続可能性ベンチマークは、現在、熱システム設計の標準となっています。認証は、環境への影響を最小限に抑えるエネルギー効率と水効率の高い冷却を要求します。インドのデータセンター熱管理市場では、フリークーリング、蒸発冷却、および寒冷気候での外気を使用した冷水ループの採用が広がっています。バンガロール、ノイダ、マネサールのデータセンターは、屋上ユニット、エコノマイザー、および高度な空気流制御を統合しています。北部および西部インドの涼しい季節には、フリークーリングの使用が拡大しています。一部の施設は、コスト、パフォーマンス、および持続可能性のバランスを取るために複数の方法を組み合わせています。これらの取り組みは、投資家のESG要件を満たし、グリーンデジタルインフラ目標をサポートするのにも役立ちます。

市場の課題

高い電力消費と冷却効率の制限が熱システムの成長を制約

データセンターにおいて、熱システムは依然として最大のエネルギー消費者の一つであり、運用コストの上昇に寄与しています。アップグレードが行われても、非効率的な熱設計と不十分な空気流制御がインドの旧式施設において依然として存在しています。インドのデータセンター熱管理市場は、これらのギャップに対処し、持続可能な成長を可能にする必要があります。冷却の非効率性は、高密度ワークロードのスケールアップ能力を制限します。ティアII都市での電力不足は、システムの信頼性をさらに圧迫します。これらの問題は拡張を遅らせたり、高価なディーゼルバックアップへの依存を増加させたりします。オペレーターは、厳しいPUE目標の下でIT負荷と冷却予算のバランスを取るのに苦労しています。地域に根ざした研究開発の不足と国内製造の制限が、入力コストを引き上げます。これらの構造的制約は、グローバルなコロケーション市場における柔軟性と競争力を低下させます。

限られた熟練労働力と複雑な統合要件が先進的な冷却導入を遅らせる

浸漬冷却やチップ直接冷却のような先進的な熱システムの導入には、複雑な設計、統合、保守が関わります。インド各地で訓練を受けた熱エンジニアの限られた供給が、展開のタイムラインを遅らせています。インドのデータセンター熱管理市場は、重要な導入において外国の専門家や外部コンサルタントに頼ることが多いです。小規模および中規模のオペレーターは、そのような投資を正当化するのが難しいと感じています。古いサイトの改修も、レイアウトや互換性の問題を引き起こします。部品の遅延や長いリードタイムが熱プロジェクトのスケジューリングに影響を与えます。冷却導入時の土木、電気、ITチーム間の調整がさらなる複雑さを加えます。これらの課題は、インドの進化する熱環境における革新的なシステムの迅速な採用を妨げています。

市場機会

エッジとAIデータセンターは、コンパクトで効率的な熱システムの強力な成長見通しを示す

エッジとAIに焦点を当てたマイクロデータセンターは、ティアIIや遠隔地で注目を集めています。これらのセットアップは、高いエネルギー効率と最小限のメンテナンスを備えたコンパクトな冷却システムを必要とします。インドのデータセンター熱管理市場は、これらのセグメントに合わせたモジュラーおよびパッシブ熱ソリューションを提供することで利益を得ることができます。AIトレーニングも高密度ラック冷却の需要を加速させ、液体冷却導入の機会を提供します。インドの気候と電力制約に合わせて製品をローカライズするベンダーは利益を得ることができます。

官民投資と冷却コンポーネントのローカライゼーションが新たなサプライチェーンの機会を開く

インドのPLIスキームの下での電子機器および冷却装置製造の推進は、熱ハードウェアのローカライゼーションに対するインセンティブを提供します。これにより、供給が改善され、コストが削減され、輸入依存が減少します。インドのデータセンター熱管理市場は、チラー、センサー、ファンに焦点を当てたコンポーネントメーカーを引き付けるのに適しています。グローバルOEMおよびインドのインフラプレーヤーとのパートナーシップは、エンドツーエンドの熱供給チェーンを作成することができます。

市場セグメンテーション

データセンターのサイズ別

大規模データセンターは、主要都市でのハイパースケールおよびクラウド施設の拡張により、インドのデータセンター熱管理市場を支配しています。これらは、高密度ラックと複雑な冷却ニーズによって支えられ、最も高い市場シェアを持っています。中規模施設も、ITサービスやBFSIセクターからの需要によって着実に成長しています。小規模データセンターは、エッジおよび遠隔地でのモジュラー冷却による展開が増加しているものの、依然として少ないです。

冷却技術別

空冷は、特に直接空気冷却やホット/コールドアイル構成のレガシーインストールのために依然として主流です。しかし、液冷は特にAIやGPUのワークロード向けのチップ直結システムで拡大しています。ハイブリッドソリューションも、施設が段階的に移行する中で地位を築いています。インドのデータセンター熱管理市場では、ニッチな用途向けに相変化や熱電方式への関心が高まっています。

コンポーネント別

ハードウェアは、インフラ投資によってインドのデータセンター熱管理市場で最大のシェアを占めています。AI駆動の最適化やリアルタイム監視のニーズからソフトウェアの採用が増加しています。レトロフィット、試運転、監視などのサービスは、レガシーシステムのアップグレードやSLA準拠をサポートします。3つのコンポーネントすべてを網羅する統合ソリューションの需要が高まっています。

ハードウェア別

冷却ユニットとチラーがハードウェア市場で最大のシェアを持ち、次いでエアフローデバイスと熱交換器が続きます。液体システムでは配管と分配が不可欠です。ファンやその他の機械部品は、エアフロー管理において重要です。インドのデータセンター熱管理市場は効率を重視しており、高性能ハードウェアが準拠性と稼働時間のために重要です。

ソフトウェア別

DCIMダッシュボードとBMSモジュールがソフトウェア分野を支配し、集中型の熱監視を提供します。AIベースの最適化ソフトウェアは、データセンターの拡大に伴い急速に成長しています。CFDシミュレーションツールは、計画やレトロフィット時に使用されます。インドのデータセンター熱管理市場は、ダウンタイムを削減し、すべての規模の施設で冷却効率を向上させるために予測ソフトウェアに投資しています。

サービス別

設置と試運転サービスがサービスセグメントをリードしており、特にハイパースケールやクラウド施設での需要が高いです。予防保守やリアルタイム監視サービスも増加しています。既存施設の近代化に伴い、レトロフィットやアップグレードが注目されています。インドのデータセンター熱管理市場は進化を続けており、サービスプロバイダーが長期的な運用安定性において重要な役割を果たしています。

データセンタータイプ別

ハイパースケールデータセンターが熱需要を支配し、次いでコロケーション/クラウドサイトが続きます。エンタープライズデータセンターは、特にITやBFSIセクターで安定した需要を生み出しています。エッジやマイクロデータセンターは、AIやIoTワークロードの増加に伴い増加しています。インドのデータセンター熱管理市場は、これらすべてのタイプをサポートするスケーラブルでカスタマイズされた熱ソリューションを提供しています。

構造別

ルームベースの冷却はレガシー施設で依然として広く使用されていますが、ラックベースやローベースのシステムが急速に増加しています。インローおよびインラック冷却は、高密度およびモジュラー展開をサポートします。これらのシステムは、新しいAIやコロケーションサイトで好まれています。インドのデータセンター熱管理市場は、効率とPUEスコアを向上させるために分散型冷却設計にシフトしています。

地域別インサイト

西インドが市場をリードし、ムンバイがハイパースケールと海底接続の中心地として機能

西インドは、インドのデータセンタ熱管理市場で最大のシェアを持ち、全体の需要の約38%を占めています。ムンバイは海底ケーブルの陸揚げステーションや金融機関に近接しているため、主要なデータセンタの拠点となっています。この都市の施設は、BFSIやAI駆動の負荷をサポートするために高密度の熱システムを展開しています。プネもまた、エッジおよびエンタープライズの展開がモジュラー冷却の需要を牽引しているため、台頭しています。インフラの成熟度と熟練した労働力の利用可能性が、このサブリージョンでの市場リーダーシップを支え続けています。

- 例えば、CtrlSムンバイDC4施設は、2,936ラックにわたって36MWの電力容量をサポートし、高密度BFSIワークロード向けに設計されたRated-4 N+N冗長冷却システムを備えています。

南インドはコロケーションとクラウドへの高投資で主要な成長エンジンとして浮上

南インドは、チェンナイ、ハイデラバード、ベンガルールなどの都市が主導し、インドのデータセンタ熱管理市場に約32%を貢献しています。チェンナイはケーブル陸揚げステーションとフリークーリングに適した気候の恩恵を受けています。ハイデラバードではハイパースケーラーやIT企業からの大規模な投資が見られ、スケーラブルな熱インフラの需要を引き起こしています。ベンガルールはR&Dとソフトウェア駆動の熱システムの採用を推進しています。好ましい州の政策と再生可能エネルギーへのアクセスが、この地域の成長の可能性を高めています。コーチとビシャカパトナムの地域ハブも注目を集めています。

- 例えば、ナビムンバイのYottaのNM1データセンタは、50MWのIT負荷に対応し、初期段階からハイパースケールのコロケーションをサポートするために、目標とするPUEを1.4に設定しています。

北部と東部インドはエッジ、AI、政府インフラに焦点を当てた需要の増加を示す

北インドは約20%、東インドはインドのデータセンタ熱管理市場の約10%を占めています。NCR(デリー、ノイダ、グルガオン)は、政府、通信、パブリッククラウドのワークロードをサポートし、多様な冷却システムを必要としています。東インドの成長は、コルカタとブバネーシュワルが主導しており、小規模なエッジサイトや公共部門のITプロジェクトが需要を牽引しています。これらのサブリージョンの市場は、気候の多様性、インフラの制約、コストに敏感な設計によって形作られています。両地域は将来の拡張と分散型展開にとって重要です。

競争力のあるインサイト:

- Vertiv Group Corp.

- シュナイダーエレクトリック

- Stulz GmbH

- 三菱電機株式会社

- Delta Electronics, Inc.

- ダイキン工業株式会社

- Blue Star Ltd.

- Johnson Controls International plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

インドのデータセンター熱管理市場は、世界の熱技術プロバイダーと確立されたインドのインフラ企業間で激しい競争が繰り広げられています。Vertivとシュナイダーエレクトリックは、高密度およびハイパースケールのニーズに合わせた統合冷却エコシステムでリードしています。StulzとRittalは、コロケーションおよびエンタープライズ展開向けの精密冷却とモジュラー設計に焦点を当てています。三菱電機とダイキンは、省エネ型チラーとハイブリッドHVACユニットでシェアを強化しています。Blue Starのような国内企業は、地元の製造、サービスサポート、政府プロジェクトへの参加を通じて勢いを増しています。DeltaとJohnson Controlsは、AI機能を備えたインテリジェント制御システムの導入を推進しています。エネルギー節約、ワークロード適応性、サービスフットプリント、モジュラーイノベーションによって差別化が進む中、急速に進化し続けています。戦略的パートナーシップ、AI対応プラットフォーム、液体冷却の展開が競争の次のフェーズを形作ります。

最近の展開:

- 2025年11月、タタ・コンサルタンシー・サービシズ(TCS)は、タタ・プロジェクツと共にタタ・グループの一員として、TPGと提携し、インドでAIワークロードに特化した液体冷却型高密度データセンターを開発するHyperVaultに最大20億ドルを投資することを発表しました。

- 2025年1月、Modineはインドのチェンナイに新しい製造施設を開設し、データセンター向けのAiredale by Modineの先進冷却技術を生産する計画を発表し、施設は2025年8月に正式に開業しました。