Краткое содержание:

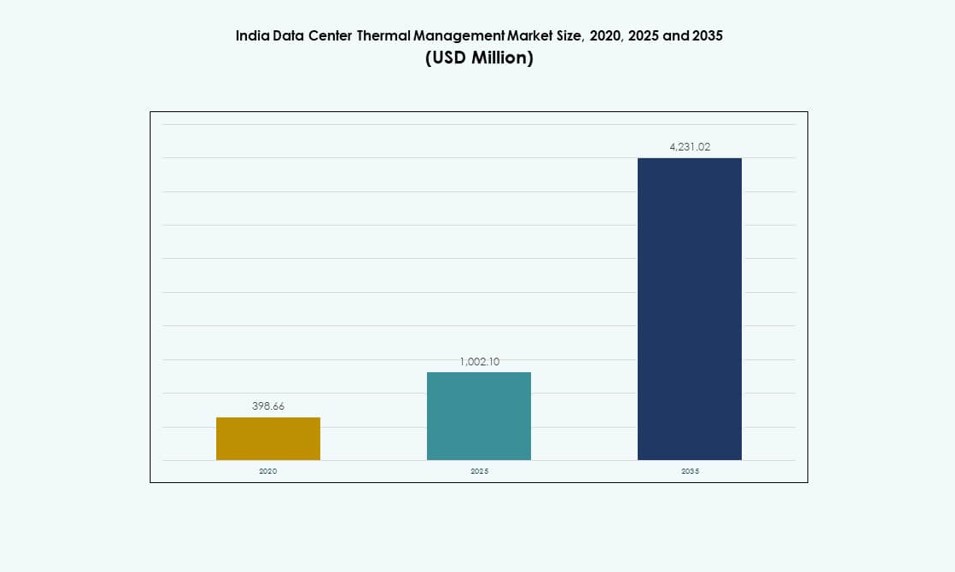

Размер рынка управления тепловыми процессами в центрах обработки данных Индии оценивался в 398,66 млн долларов США в 2020 году, увеличился до 1 002,10 млн долларов США в 2025 году и, как ожидается, достигнет 4 231,02 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 15,43% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных Индии 2025 |

1 002,10 млн долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных Индии, CAGR |

15,43% |

| Размер рынка управления тепловыми процессами в центрах обработки данных Индии 2035 |

4 231,02 млн долларов США |

Рост высокоплотных рабочих нагрузок, обучение моделей ИИ и внедрение GPU ускоряют переход к передовым тепловым решениям. Набирают обороты технологии прямого охлаждения чипов и погружного охлаждения, в то время как системы оптимизации на основе ИИ повышают энергоэффективность. Растущий спрос на время безотказной работы, устойчивость и соблюдение SLA стимулирует быстрые инвестиции в интеллектуальную инфраструктуру охлаждения. Стратегический интерес к этому рынку высок из-за его прямого влияния на надежность работы, экономию энергии и конкурентоспособность центров обработки данных в гипермасштабных, колокационных и корпоративных развертываниях.

Западная Индия лидирует благодаря сильной подводной связи и концентрации гипермасштабов в Мумбаи. Южная Индия, возглавляемая Ченнаи, Хайдарабадом и Бангалором, быстро растет благодаря ИТ-активности и поддержке возобновляемых источников энергии. Северная Индия наблюдает растущий спрос в НКР на государственные и телекоммуникационные рабочие нагрузки. Восточная Индия развивается благодаря локализованным постройкам в таких городах, как Калькутта, извлекая выгоду из региональной инфраструктуры и политики локализации данных.

Динамика рынка:

Драйверы рынка

Быстрый рост рабочих нагрузок ИИ и развертываний стоек высокой плотности требует передового теплового контроля

Рост обучения моделей ИИ, рабочих нагрузок HPC и архитектур на основе GPU подтолкнул индийские центры обработки данных к поддержке плотности стоек 30–60 кВт и выше. Этот сдвиг требует передовых тепловых систем, выходящих за рамки традиционных воздушно-охлаждаемых CRAC, к жидкостным или гибридным системам охлаждения. Это делает высокоэффективное управление теплом необходимым для защиты оборудования, снижения отказов и поддержки времени безотказной работы. Рынок управления тепловыми процессами в центрах обработки данных Индии ответил быстрым внедрением технологий прямого охлаждения чипов и погружного охлаждения. OEM и гипермасштаберы согласовывают свои стратегии охлаждения с новыми подходами для удовлетворения интенсивности вычислений. Компании, инвестирующие в кластеры ИИ и HPC, теперь придают приоритет эффективности охлаждения как ключевому инфраструктурному показателю. Надежность оборудования при высоких тепловых нагрузках формирует стратегии закупок. Архитектура охлаждения теперь рассматривается как критически важный актив для производительности и долговечности.

Цели в области энергоэффективности и устойчивого развития стимулируют инновации в области охлаждения следующего поколения

Необходимость сокращения использования электроэнергии в тепловых операциях приводит к изменениям в дизайне гипермасштабных и колокационных дата-центров в Индии. Охлаждение может потреблять до 40% от общей энергии объекта, что увеличивает давление на внедрение эффективных систем. Новые государственные и региональные политики по сокращению выбросов углерода укрепляют эту тенденцию. На рынке управления тепловыми процессами в индийских дата-центрах наблюдается высокая адаптация систем управления на основе ИИ, жидкостных контуров и модульных блоков с охлажденной водой. Дата-центры все чаще используют свободное охлаждение и системы с низким WUE для достижения стандартов ESG. Компании сравнивают свои объекты с мировыми лидерами по PUE и WUE для повышения доверия. Энергоэффективные тепловые решения теперь учитываются при принятии инвестиционных решений. Оптимизированное охлаждение напрямую влияет на эксплуатационные расходы, предлагая значительную экономию и более быстрый возврат инвестиций.

- Например, CtrlS Datacenters управляет объектами с проверенным PUE 1.35 благодаря замкнутому циклу охлаждения и оптимизированным с помощью ИИ чиллерам, что подтверждено в их дата-центре LEED Platinum Mumbai 2.

Локализация данных, поддержка правительства и программа “Цифровая Индия” способствуют расширению тепловой инфраструктуры

Правила локализации данных в Индии, в сочетании с программами “Умные города” и “Цифровая Индия”, стимулируют локализованные гипермасштабные и колокационные застройки. Поддерживаемые государством инфраструктурные инициативы расширили доступность электроэнергии, что позволяет внедрять новые тепловые установки. Рынок управления тепловыми процессами в индийских дата-центрах получает выгоду от этих проектов благодаря постоянному спросу на эффективное охлаждение в городах уровня Tier I и развивающихся городах уровня Tier II. Такие компании, как AdaniConneX, Yotta и CtrlS, увеличили локализованную мощность с интеграцией теплового планирования на этапе проектирования. Отечественное производство тепловых компонентов также снижает затраты и зависимость от импорта. Региональные ИТ-парки в Тамил Наду, Телангане и Гуджарате привлекают новые инвестиции в тепловую инфраструктуру. Эти тенденции закрепляют за Индией статус предпочтительного цифрового центра, а тепловые системы становятся основой надежности и соответствия требованиям.

Повышенное внимание к времени безотказной работы, надежности и обязательствам по SLA ускоряет модернизацию тепловых систем

Дата-центры, поддерживающие сектора BFSI, телекоммуникаций, правительства и производства, требуют почти нулевого времени простоя. SLA теперь требуют более строгих тепловых допусков, что приводит к модернизации от устаревших воздушных систем к прецизионным жидкостным и гибридным установкам. На рынке управления тепловыми процессами в индийских дата-центрах операторы перерабатывают воздушные потоки и изоляцию для поддержания производительности при изменяющихся нагрузках. Компании также внедряют модульное охлаждение для поддержки поэтапного расширения, оптимизируя капитальные затраты. Удаленный мониторинг тепловых процессов и аналитика улучшают предиктивное обслуживание и предотвращают незапланированные простои. Предприятия рассматривают тепловую инфраструктуру как ключевой элемент доступности данных и производительности SLA. Операторы используют показатели производительности охлаждения для дифференциации на конкурентном рынке колокации. Эти изменения укрепляют инвестиции в тепловые системы как стратегический рычаг для доверия клиентов и конкурентного преимущества.

- Например, STT GDC India поддерживает SLA с временем безотказной работы 99.999% на нескольких объектах, используя избыточные системы охлаждения N+1 с удаленным мониторингом тепловых процессов.

Тенденции рынка

Растущий переход к системам жидкостного охлаждения в новых гипермасштабных и ориентированных на ИИ объектах

Стремление к жидкостному охлаждению усилилось в гипермасштабных центрах обработки данных по всей Индии, особенно в рабочих нагрузках на основе ИИ и блокчейна. Эти нагрузки требуют более компактных и эффективных термических решений, которые традиционные воздушные системы не могут обеспечить. Рынок управления тепловыми системами центров обработки данных в Индии проявляет интерес к охлаждению с прямым контактом с чипом и погружению в жидкость со стороны крупных облачных и корпоративных игроков. Поставщики расширяют предложения, чтобы соответствовать спросу на низкую задержку и высокую производительность охлаждения при PUE ниже 1.2. Жидкостные системы также используются при модернизации, когда обновления плотности стоек нагружают существующие системы воздушного потока. Объекты, использующие графические процессоры, получают выгоду от меньшего теплового сопротивления и занимаемой площади с решениями на основе жидкости. Производители систем охлаждения формируют партнерства с производителями чипов для обеспечения бесшовной совместимости. Жидкостное охлаждение становится стандартом для центров обработки данных, готовых к будущему, в Индии.

Рост использования инструментов ИИ и машинного обучения для оптимизации тепловых процессов и предиктивного обслуживания

Операторы центров обработки данных все чаще применяют ИИ для управления и автоматизации задач охлаждения в реальном времени. Умные датчики и программное обеспечение регулируют скорость вентиляторов, нагрузку на чиллеры и пути воздушного потока без ручного вмешательства. Рынок управления тепловыми системами центров обработки данных в Индии теперь принимает модули DCIM на основе ИИ и обновления BMS, которые сокращают энергозатраты и продлевают срок службы активов. Эти системы улучшают видимость и оптимизируют производительность на основе текущих рабочих нагрузок. Предиктивная аналитика помогает снизить вероятность отказа оборудования и планировать целевое обслуживание. ИИ также поддерживает отчетность по соблюдению норм с детализированными тепловыми метриками. Операторы используют машинное обучение для моделирования изменений температуры и предотвращения горячих точек. Это снижает энергопотребление, связанное с охлаждением, и повышает операционную устойчивость на гипермасштабных и колокационных площадках.

Принятие модульных, масштабируемых систем охлаждения для поэтапного расширения на колокационных и периферийных площадках

Поэтапное расширение и требования к гибкости сделали модульное охлаждение необходимым для индийских поставщиков колокации. Операторы теперь внедряют масштабируемые системы охлаждения, соответствующие росту ИТ, снижая первоначальные капитальные затраты. Рынок управления тепловыми системами центров обработки данных в Индии наблюдает сильный интерес к модульным блокам CRAH/CRAC, охлаждению в ряду и контейнерным охлаждающим модулям. Эти конструкции позволяют быстро интегрироваться с электрооборудованием и ИТ-оборудованием. Они также поддерживают обновления без полного простоя системы. Такие установки популярны в Пуне, Хайдарабаде и Калькутте, где новые арендаторы и рабочие нагрузки появляются динамично. Периферийные и микрофасилити также получают выгоду от компактных модульных систем. Эти тенденции поддерживают более быстрое развертывание, улучшают PUE и соответствуют стратегиям распределенных центров обработки данных.

Расширение сертификаций устойчивого развития стимулирует внедрение систем с низким WUE и свободным охлаждением

Эталонные показатели устойчивого развития, такие как IGBC, LEED и звездные рейтинги BEE, теперь являются стандартом в проектировании тепловых систем. Сертификации требуют энерго- и водоэффективного охлаждения, минимизирующего воздействие на окружающую среду. Рынок управления тепловыми системами центров обработки данных в Индии демонстрирует более широкое внедрение свободного охлаждения, испарительного охлаждения и систем охлаждения с использованием холодного воздуха в более холодных климатических условиях. Центры обработки данных в Бангалоре, Нойде и Манесаре интегрируют крышные блоки, экономайзеры и передовые системы управления воздушным потоком. Использование свободного охлаждения расширяется в более прохладные сезоны на севере и западе Индии. Некоторые объекты комбинируют несколько методов для балансировки затрат, производительности и устойчивости. Эти усилия также помогают компаниям выполнять требования инвесторов по ESG и поддерживать цели зеленой цифровой инфраструктуры.

Проблемы рынка

Высокое энергопотребление и ограничения эффективности охлаждения сдерживают рост тепловых систем

Тепловые системы остаются одними из крупнейших потребителей энергии в дата-центрах, способствуя росту эксплуатационных расходов. Несмотря на модернизацию, неэффективные тепловые конструкции и плохой контроль воздушного потока продолжают существовать в устаревших индийских объектах. Рынок управления тепловыми системами дата-центров в Индии должен устранить эти пробелы для обеспечения устойчивого роста. Неэффективность охлаждения ограничивает возможность масштабирования высокоплотных рабочих нагрузок. Дефицит электроэнергии в городах второго уровня дополнительно нагружает надежность систем. Эти проблемы задерживают расширение или увеличивают зависимость от дорогих дизельных резервов. Операторам сложно сбалансировать ИТ-нагрузку с бюджетами на охлаждение в условиях строгих целей PUE. Отсутствие локализованных исследований и разработок и ограниченное внутреннее производство увеличивают затраты на входные ресурсы. Эти структурные ограничения снижают гибкость и конкурентоспособность на глобальных рынках колокации.

Ограниченное количество квалифицированных специалистов и сложные требования к интеграции задерживают внедрение передовых систем охлаждения

Внедрение передовых тепловых систем, таких как погружное или прямое охлаждение чипов, требует сложного проектирования, интеграции и обслуживания. Ограниченная доступность обученных тепловых инженеров в различных регионах Индии замедляет сроки развертывания. Рынок управления тепловыми системами дата-центров в Индии часто полагается на иностранных экспертов или аутсорсинговых консультантов для критических внедрений. Малые и средние операторы затрудняются оправдать такие инвестиции. Модернизация старых объектов также вызывает проблемы с планировкой и совместимостью. Задержки с компонентами и длительные сроки поставки влияют на график тепловых проектов. Координация между гражданскими, электрическими и ИТ-командами во время развертывания систем охлаждения добавляет сложности. Эти вызовы препятствуют более быстрому внедрению инновационных систем в развивающемся тепловом ландшафте Индии.

Возможности рынка

Центры обработки данных Edge и AI представляют сильные перспективы роста для компактных и эффективных тепловых систем

Центры обработки данных, ориентированные на Edge и AI, набирают популярность в городах второго уровня и удаленных местах. Эти установки требуют компактных систем охлаждения с высокой энергоэффективностью и минимальным обслуживанием. Рынок управления тепловыми системами дата-центров в Индии может извлечь выгоду, предлагая модульные и пассивные тепловые решения, адаптированные для этих сегментов. Обучение AI также ускоряет спрос на охлаждение высокоплотных стоек, предоставляя возможности для внедрения жидкостного охлаждения. Поставщики, которые адаптируют продукты к климату и энергетическим ограничениям Индии, могут выиграть.

Государственно-частные инвестиции и локализация компонентов охлаждения открывают новые возможности для цепочки поставок

Стремление Индии к производству электроники и оборудования для охлаждения в рамках схемы PLI предлагает стимулы для локализации теплового оборудования. Это улучшает доступность, снижает затраты и уменьшает зависимость от импорта. Рынок управления тепловыми системами дата-центров в Индии хорошо позиционирован для привлечения производителей компонентов, включая тех, кто сосредоточен на чиллерах, датчиках и вентиляторах. Партнерства с глобальными OEM и индийскими инфраструктурными игроками могут создать полные цепочки поставок тепловых систем.

Сегментация рынка

По размеру дата-центра

Крупные дата-центры доминируют на рынке управления тепловыми системами дата-центров в Индии благодаря расширению гипермасштабных и облачных объектов в крупных городах. Они занимают наибольшую долю рынка, поддерживаемую высокоплотными стойками и сложными потребностями в охлаждении. Средние объекты также стабильно растут, обусловленные спросом со стороны ИТ-услуг и секторов BFSI. Малые дата-центры, хотя и менее распространенные, растут в развертываниях на периферии и в удаленных местах с модульным охлаждением.

По технологии охлаждения

Охлаждение на основе воздуха остается доминирующим из-за существующих установок, особенно с прямым воздушным охлаждением и конфигурациями горячих/холодных коридоров. Однако охлаждение на основе жидкостей расширяется, особенно системы с прямым охлаждением чипов для рабочих нагрузок ИИ и GPU. Гибридные решения также набирают популярность, поскольку объекты переходят на них поэтапно. Рынок управления тепловыми процессами в центрах обработки данных Индии проявляет растущий интерес к методам фазового перехода и термоэлектрическим методам для нишевых приложений.

По компонентам

Оборудование занимает наибольшую долю на рынке управления тепловыми процессами в центрах обработки данных Индии, что обусловлено инвестициями в инфраструктуру. Внедрение программного обеспечения растет из-за потребности в оптимизации на основе ИИ и мониторинге в реальном времени. Услуги, такие как модернизация, ввод в эксплуатацию и мониторинг, поддерживают обновление устаревших систем и соблюдение SLA. Растет спрос на интегрированные решения, охватывающие все три компонента.

По оборудованию

Охладительные установки и чиллеры занимают наибольшую долю рынка в оборудовании, за ними следуют устройства для управления воздушным потоком и теплообменники. Трубопроводы и распределение остаются важными в жидкостных системах. Вентиляторы и другие механические компоненты остаются жизненно важными для управления воздушным потоком. Рынок управления тепловыми процессами в центрах обработки данных Индии уделяет приоритетное внимание эффективности, делая высокопроизводительное оборудование критически важным для соблюдения нормативов и времени безотказной работы.

По программному обеспечению

Панели DCIM и модули BMS доминируют в программном обеспечении, предлагая централизованный тепловой мониторинг. Программное обеспечение для оптимизации на основе ИИ быстро растет по мере масштабирования центров обработки данных. Инструменты моделирования CFD используются при планировании и модернизации. Рынок управления тепловыми процессами в центрах обработки данных Индии инвестирует в предиктивное программное обеспечение для снижения времени простоя и улучшения эффективности охлаждения во всех размерах объектов.

По услугам

Услуги по установке и вводу в эксплуатацию лидируют в сегменте услуг, особенно для гипермасштабных и облачных объектов. Профилактическое обслуживание и услуги мониторинга в реальном времени также растут. Модернизации и обновления набирают популярность по мере модернизации существующих объектов. Рынок управления тепловыми процессами в центрах обработки данных Индии продолжает развиваться, и поставщики услуг играют ключевую роль в долгосрочной операционной стабильности.

По типу центра обработки данных

Гипермасштабные центры обработки данных доминируют в тепловом спросе, за ними следуют колокационные/облачные объекты. Корпоративные центры обработки данных вносят стабильный спрос, особенно в секторах ИТ и BFSI. Периферийные и микроцентры обработки данных растут с рабочими нагрузками ИИ и IoT. Рынок управления тепловыми процессами в центрах обработки данных Индии поддерживает все эти типы с масштабируемыми и индивидуальными тепловыми решениями.

По структуре

Охлаждение на уровне помещения все еще широко распространено в устаревших объектах, но системы на уровне стоек и рядов быстро растут. Охлаждение в ряду и в стойке поддерживает более высокую плотность и модульные развертывания. Эти системы предпочитаются в новых объектах ИИ и колокации. Рынок управления тепловыми процессами в центрах обработки данных Индии переходит к децентрализованным проектам охлаждения для повышения эффективности и показателей PUE.

Региональные перспективы

Западная Индия лидирует на рынке с Мумбаи в качестве основного центра гипермасштабных и подводных соединений

Западная Индия занимает наибольшую долю на рынке управления тепловыми процессами в центрах обработки данных Индии, составляя почти 38% от общего спроса. Близость Мумбаи к станциям приземления подводных кабелей и финансовым учреждениям делает его доминирующим местом для центров обработки данных. Объекты города используют высокоплотные тепловые системы для поддержки нагрузок BFSI и на основе ИИ. Пуне также развивается, с несколькими развертываниями на границе и в корпоративном секторе, что увеличивает спрос на модульное охлаждение. Зрелость инфраструктуры и наличие квалифицированной рабочей силы продолжают поддерживать лидерство на рынке в этом субрегионе.

- Например, объект CtrlS Mumbai DC4 поддерживает мощность 36 МВт на 2,936 стойках с резервными системами охлаждения Rated-4 N+N, разработанными для высокоплотных рабочих нагрузок BFSI.

Южная Индия становится основным двигателем роста благодаря высоким инвестициям в колокацию и облачные технологии

Южная Индия вносит около 32% в рынок управления тепловыми процессами в центрах обработки данных Индии, возглавляемый такими городами, как Ченнай, Хайдарабад и Бангалор. Ченнай выигрывает от станций приземления кабелей и климата, благоприятного для свободного охлаждения. В Хайдарабаде наблюдаются крупные инвестиции со стороны гипермасштабных компаний и ИТ-компаний, что приводит к спросу на масштабируемую тепловую инфраструктуру. Бангалор стимулирует внедрение тепловых систем, управляемых НИОКР и программным обеспечением. Благоприятная государственная политика и доступ к возобновляемым источникам энергии увеличивают потенциал роста этого региона. Региональные центры в Кочине и Вишакхапатнаме также набирают популярность.

- Например, центр обработки данных Yotta NM1 в Нави Мумбаи рассчитан на ИТ-нагрузку в 50 МВт и достигает целевого PUE 1.4, поддерживая гипермасштабную колокацию с начальной фазы.

Северная и Восточная Индия демонстрируют растущий спрос с акцентом на периферийные, ИИ и государственные инфраструктуры

Северная Индия составляет около 20%, в то время как Восточная Индия вносит почти 10% в рынок управления тепловыми процессами в центрах обработки данных Индии. NCR (Дели, Нойда, Гургаон) поддерживает государственные, телекоммуникационные и облачные рабочие нагрузки, требующие разнообразных систем охлаждения. Рост Восточной Индии возглавляют Калькутта и Бхубанешвар, где меньшие периферийные объекты и ИТ-проекты государственного сектора стимулируют спрос. Рынок в этих субрегионах формируется климатическим разнообразием, ограничениями инфраструктуры и чувствительными к затратам проектами. Оба региона критически важны для будущего расширения и децентрализованных развертываний.

Конкурентные Инсайты:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Mitsubishi Electric Corporation

- Delta Electronics, Inc.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Johnson Controls International plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

Рынок управления тепловыми процессами в центрах обработки данных в Индии характеризуется сильной конкуренцией между мировыми поставщиками тепловых технологий и известными индийскими инфраструктурными компаниями. Vertiv и Schneider Electric лидируют с интегрированными системами охлаждения, адаптированными для нужд высокой плотности и гипермасштабирования. Stulz и Rittal сосредоточены на прецизионном охлаждении и модульных конструкциях для колокации и корпоративных развертываний. Mitsubishi Electric и Daikin укрепляют свои позиции с помощью энергоэффективных охладителей и гибридных HVAC-установок. Местные компании, такие как Blue Star, набирают обороты благодаря местному производству, поддержке обслуживания и участию в государственных проектах. Delta и Johnson Controls стимулируют внедрение интеллектуальных систем управления с функциями ИИ. Рынок продолжает быстро развиваться, где дифференциация достигается за счет экономии энергии, адаптивности к рабочей нагрузке, охвата услуг и модульных инноваций. Стратегические партнерства, платформы с поддержкой ИИ и развертывание жидкостного охлаждения формируют следующий этап конкуренции.

Последние события:

- В ноябре 2025 года Tata Consultancy Services (TCS), часть Tata Group вместе с Tata Projects, заключила партнерство с TPG для инвестирования до 2 миллиардов долларов в HyperVault, развивая жидкостно-охлаждаемые, высокоплотные центры обработки данных, адаптированные для рабочих нагрузок ИИ в Индии.

- В январе 2025 года Modine объявила о планах открыть новое производственное предприятие в Ченнаи, Индия, для производства передовых технологий охлаждения Airedale by Modine для центров обработки данных, с официальным открытием предприятия в августе 2025 года.