Resumo executivo:

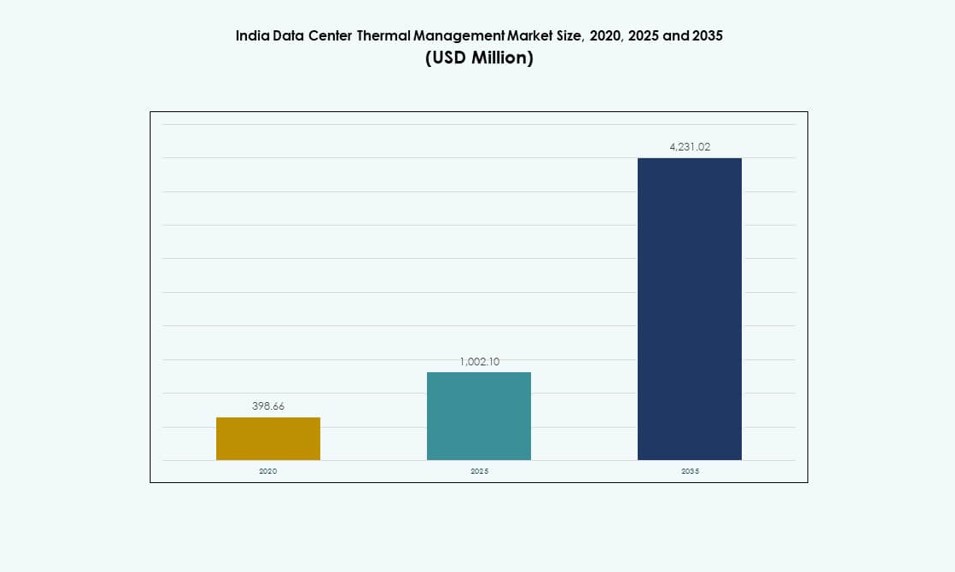

O tamanho do mercado de gerenciamento térmico de data centers na Índia foi avaliado em USD 398,66 milhões em 2020, aumentou para USD 1.002,10 milhões em 2025 e prevê-se que atinja USD 4.231,02 milhões até 2035, com um CAGR de 15,43% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na Índia 2025 |

USD 1.002,10 Milhões |

| Mercado de Gerenciamento Térmico de Data Centers na Índia, CAGR |

15,43% |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na Índia 2035 |

USD 4.231,02 Milhões |

O crescimento em cargas de trabalho de alta densidade, treinamento de modelos de IA e adoção de GPU está acelerando a mudança para soluções térmicas avançadas. O resfriamento direto ao chip e por imersão ganha impulso, enquanto os sistemas de otimização baseados em IA melhoram a eficiência energética. A crescente demanda por tempo de atividade, sustentabilidade e conformidade com SLA está impulsionando investimentos rápidos em infraestrutura de resfriamento inteligente. O interesse estratégico neste mercado é alto devido ao seu impacto direto na confiabilidade operacional, economia de energia e competitividade de data centers em implantações de hiperescala, colocation e empresariais.

A Índia Ocidental lidera devido à forte conectividade submarina e concentração de hiperescala em Mumbai. O Sul da Índia, liderado por Chennai, Hyderabad e Bengaluru, está crescendo rapidamente devido à atividade de TI e ao apoio à energia renovável. O Norte da Índia vê uma demanda crescente em NCR para cargas de trabalho governamentais e de telecomunicações. O Leste da Índia está emergindo com construções localizadas em cidades como Kolkata, beneficiando-se do impulso da infraestrutura regional e das políticas de localização de dados.

Dinâmica do Mercado:

Fatores de Mercado

Rápido Aumento nas Cargas de Trabalho de IA e Implantações de Racks de Alta Densidade Exige Controle Térmico Avançado

O aumento no treinamento de modelos de IA, cargas de trabalho de HPC e arquiteturas baseadas em GPU levou os data centers indianos a suportar densidades de rack de 30–60 kW e além. Essa mudança requer sistemas térmicos avançados, indo além dos CRACs tradicionais resfriados a ar para sistemas de resfriamento líquido ou híbrido. Isso torna o gerenciamento térmico de alto desempenho essencial para proteger equipamentos, reduzir falhas e suportar o tempo de atividade. O mercado de gerenciamento térmico de data centers na Índia respondeu com rápida adoção de tecnologias de resfriamento direto ao chip e por imersão. OEMs e hiperescalares estão se alinhando com novas estratégias de resfriamento para atender à intensidade computacional. Empresas que investem em clusters de IA e HPC agora priorizam a eficiência de resfriamento como uma métrica de infraestrutura principal. A confiabilidade do equipamento sob cargas térmicas mais altas molda as estratégias de compra. A arquitetura de resfriamento agora é considerada um ativo crítico para o desempenho e longevidade.

Metas de Eficiência Energética e Sustentabilidade Estão Impulsionando a Inovação em Resfriamento de Próxima Geração

A necessidade de reduzir o uso de eletricidade em operações térmicas está impulsionando mudanças de design nos data centers de hiperescala e colocation na Índia. Somente o resfriamento pode consumir até 40% da energia total da instalação, aumentando a pressão para implantar sistemas eficientes. Novas políticas governamentais e estaduais de redução de carbono reforçam essa tendência. O Mercado de Gestão Térmica de Data Centers na Índia está vendo uma alta adoção de sistemas de controle baseados em IA, configurações de loop líquido e unidades modulares de água gelada. Data centers estão usando cada vez mais resfriamento gratuito e sistemas de baixo WUE para atender aos padrões ESG. As empresas comparam suas instalações com líderes globais de PUE e WUE para melhorar a credibilidade. Soluções térmicas energeticamente eficientes agora são consideradas nas decisões de investimento. O resfriamento otimizado influencia diretamente os custos operacionais, oferecendo grandes economias de custo e retorno sobre investimento mais rápido.

- Por exemplo, a CtrlS Datacenters opera instalações com um PUE verificado de 1,35 através de resfriamento em circuito fechado e chillers otimizados por IA, conforme certificado em seu data center LEED Platinum Mumbai 2.

Localização de Dados, Apoio Governamental e Digital India Estão Impulsionando a Expansão da Infraestrutura Térmica

As regras de localização de dados da Índia, combinadas com os programas Cidades Inteligentes e Digital India, impulsionam a construção local de hiperescala e colocation. As iniciativas de infraestrutura apoiadas pelo governo expandiram a disponibilidade de energia, permitindo novas implantações térmicas. O Mercado de Gestão Térmica de Data Centers na Índia se beneficia desses projetos através da demanda consistente por resfriamento eficiente em cidades de Nível I e emergentes de Nível II. Empresas como AdaniConneX, Yotta e CtrlS aumentaram a capacidade local com planejamento térmico integrado desde a fase de design. A produção doméstica de componentes térmicos também reduz custos e dependência de importação. Parques de TI em nível estadual em Tamil Nadu, Telangana e Gujarat atraem novos investimentos térmicos. Essas tendências consolidam a Índia como um hub digital preferido e os sistemas térmicos tornam-se um pilar de confiabilidade e conformidade.

Maior Foco em Uptime, Confiabilidade e Compromissos de SLA Aceleram Atualizações de Sistemas Térmicos

Data centers que atendem aos setores de BFSI, telecomunicações, governo e manufatura exigem quase zero tempo de inatividade. Os SLAs agora exigem tolerâncias térmicas mais rigorosas, impulsionando atualizações de sistemas de ar legados para configurações líquidas e híbridas de precisão. No Mercado de Gestão Térmica de Data Centers na Índia, os operadores redesenham o fluxo de ar e o confinamento para manter o desempenho sob cargas de trabalho variáveis. As empresas também adotam resfriamento modular para suportar a expansão em fases enquanto otimizam os custos de capital. Monitoramento térmico remoto e análises aprimoram a manutenção preditiva e previnem interrupções não planejadas. As empresas veem a infraestrutura térmica como chave para a disponibilidade de dados e desempenho de SLA. Os operadores usam métricas de desempenho de resfriamento para se diferenciar em um cenário competitivo de colocation. Essas mudanças reforçam o investimento térmico como uma alavanca estratégica para a confiança do cliente e vantagem competitiva.

- Por exemplo, a STT GDC India mantém SLAs de uptime de 99,999% em vários locais usando sistemas de resfriamento redundantes N+1 com monitoramento térmico remoto.

Tendências de Mercado

Crescente Mudança para Sistemas de Resfriamento Líquido em Novas Instalações de Hiperescala e Centradas em IA

O avanço em direção ao resfriamento líquido intensificou-se nas instalações de hiperescala da Índia, especialmente em cargas de trabalho baseadas em IA e blockchain. Estas requerem soluções térmicas mais compactas e eficientes que os sistemas de ar convencionais não conseguem igualar. O Mercado de Gestão Térmica de Centros de Dados da Índia está testemunhando interesse em resfriamento direto no chip e por imersão de grandes players de nuvem e empresas. Os fornecedores expandem suas ofertas para atender à demanda por resfriamento de alto desempenho e baixa latência com PUE inferior a 1.2. Sistemas líquidos também são usados em reformas onde atualizações de densidade de racks sobrecarregam os sistemas de fluxo de ar existentes. Instalações que utilizam GPUs se beneficiam de menor resistência térmica e espaço com soluções baseadas em fluidos. Fabricantes de sistemas de resfriamento formam parcerias com fornecedores de chips para compatibilidade perfeita. O resfriamento líquido está emergindo como um padrão para centros de dados prontos para o futuro na Índia.

Aumento no Uso de Ferramentas de IA e Aprendizado de Máquina para Otimização Térmica e Manutenção Preditiva

Operadores de centros de dados aplicam cada vez mais IA para gerenciar e automatizar tarefas de resfriamento em tempo real. Sensores inteligentes e software ajustam velocidades de ventiladores, cargas de chillers e caminhos de fluxo de ar sem intervenção manual. O Mercado de Gestão Térmica de Centros de Dados da Índia está agora adotando módulos DCIM impulsionados por IA e atualizações de BMS que reduzem custos de energia e prolongam a vida útil dos ativos. Esses sistemas melhoram a visibilidade e otimizam o desempenho com base em cargas de trabalho ao vivo. Análises preditivas ajudam a reduzir falhas de equipamentos e agendar manutenção direcionada. A IA também apoia relatórios de conformidade com métricas térmicas detalhadas. Operadores usam aprendizado de máquina para simular mudanças de temperatura e prevenir pontos quentes. Isso reduz o uso de energia relacionado ao resfriamento e melhora a resiliência operacional em sites de hiperescala e colocation.

Adoção de Sistemas de Resfriamento Modulares e Escaláveis para Expansão por Fases em Sites de Colocation e Edge

A expansão por fases e os requisitos de flexibilidade tornaram o resfriamento modular essencial para provedores de colocation na Índia. Operadores agora implantam sistemas de resfriamento escaláveis alinhados com o crescimento de TI, reduzindo o capex inicial. O Mercado de Gestão Térmica de Centros de Dados da Índia vê unidades CRAH/CRAC modulares, resfriamento em linha e pods de resfriamento em contêineres ganhando forte tração. Esses designs permitem integração rápida com equipamentos de energia e TI. Eles também suportam atualizações sem tempo de inatividade total do sistema. Essas configurações são populares em Pune, Hyderabad e Kolkata, onde novos inquilinos e cargas de trabalho surgem dinamicamente. Instalações de borda e micro também se beneficiam de sistemas modulares compactos. Essas tendências apoiam uma implantação mais rápida, melhoram o PUE e alinham-se com estratégias de centros de dados distribuídos.

Expansão de Certificações de Sustentabilidade Incentiva Implantações de Baixo WUE e Resfriamento Livre

Referências de sustentabilidade como IGBC, LEED e classificações de estrelas BEE são agora padrão no design de sistemas térmicos. Certificações exigem resfriamento eficiente em energia e água que minimize o impacto ambiental. O Mercado de Gestão Térmica de Centros de Dados da Índia mostra uma adoção mais ampla de resfriamento livre, resfriamento evaporativo e circuitos de água gelada usando ar ambiente em climas mais frios. Centros de dados em Bengaluru, Noida e Manesar integram unidades de telhado, economizadores e controles avançados de fluxo de ar. O uso de resfriamento livre está se expandindo durante as estações mais frias no norte e oeste da Índia. Algumas instalações combinam vários métodos para equilibrar custo, desempenho e sustentabilidade. Esses esforços também ajudam as empresas a atender mandatos ESG de investidores e apoiar metas de infraestrutura digital verde.

Desafios do Mercado

Alto Consumo de Energia e Limitações de Eficiência de Resfriamento Restrigem o Crescimento dos Sistemas Térmicos

Os sistemas térmicos continuam entre os maiores consumidores de energia em um data center, contribuindo para o aumento dos custos operacionais. Apesar das atualizações, projetos térmicos ineficientes e controle de fluxo de ar inadequado persistem em instalações antigas na Índia. O Mercado de Gestão Térmica de Data Centers na Índia deve abordar essas lacunas para possibilitar um crescimento sustentável. Ineficiências de resfriamento limitam a capacidade de escalar cargas de trabalho de alta densidade. A escassez de energia em cidades de Tier II agrava ainda mais a confiabilidade do sistema. Esses problemas atrasam expansões ou aumentam a dependência de geradores a diesel caros. Operadores enfrentam dificuldades em equilibrar a carga de TI com orçamentos de resfriamento sob metas rigorosas de PUE. A falta de P&D local e a fabricação doméstica limitada aumentam os custos de insumos. Essas restrições estruturais reduzem a flexibilidade e a competitividade nos mercados globais de colocation.

Força de Trabalho Qualificada Limitada e Requisitos de Integração Complexos Atrasam Implantações de Resfriamento Avançadas

Implantar sistemas térmicos avançados, como resfriamento por imersão ou direto no chip, envolve design, integração e manutenção complexos. A disponibilidade limitada de engenheiros térmicos treinados em regiões indianas desacelera os cronogramas de implantação. O Mercado de Gestão Térmica de Data Centers na Índia frequentemente depende de especialistas estrangeiros ou consultores terceirizados para implantações críticas. Operadores de pequeno e médio porte acham difícil justificar tais investimentos. A adaptação de locais antigos também introduz problemas de layout e compatibilidade. Atrasos de componentes e longos prazos de entrega afetam o agendamento de projetos térmicos. A coordenação entre equipes civis, elétricas e de TI durante a implantação de resfriamento adiciona mais complexidade. Esses desafios dificultam a adoção mais rápida de sistemas inovadores no cenário térmico em evolução da Índia.

Oportunidades de Mercado

Data Centers de Borda e IA Apresentam Fortes Perspectivas de Crescimento para Sistemas Térmicos Compactos e Eficientes

Micro data centers focados em borda e IA estão ganhando força em locais de Tier II e remotos. Essas configurações exigem sistemas de resfriamento compactos com alta eficiência energética e manutenção mínima. O Mercado de Gestão Térmica de Data Centers na Índia pode se beneficiar oferecendo soluções térmicas modulares e passivas adaptadas para esses segmentos. O treinamento de IA também acelera a demanda por resfriamento de racks de alta densidade, apresentando oportunidades para implantações resfriadas a líquido. Fornecedores que localizam produtos para o clima e restrições de energia da Índia têm a ganhar.

Investimentos Público-Privados e Localização de Componentes de Resfriamento Desbloqueiam Novas Oportunidades na Cadeia de Suprimentos

O impulso da Índia para a fabricação de equipamentos eletrônicos e de resfriamento sob o esquema PLI oferece incentivos para a localização de hardware térmico. Isso melhora a disponibilidade, reduz os custos e diminui a dependência de importações. O Mercado de Gestão Térmica de Data Centers na Índia está bem posicionado para atrair fabricantes de componentes, incluindo aqueles focados em chillers, sensores e ventiladores. Parcerias com OEMs globais e players de infraestrutura indianos podem criar cadeias de suprimentos térmicas completas.

Segmentação de Mercado

Por Tamanho de Data Center

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers na Índia devido à expansão de instalações de hiperescala e nuvem em grandes cidades. Eles detêm a maior participação de mercado, apoiados por racks de alta densidade e necessidades complexas de resfriamento. Instalações de médio porte também crescem de forma constante, impulsionadas pela demanda dos setores de serviços de TI e BFSI. Pequenos data centers, embora menos prevalentes, estão crescendo em implantações de borda e remotas com resfriamento modular.

Por Tecnologia de Resfriamento

O resfriamento baseado em ar continua dominante devido a instalações legadas, especialmente configurações de ar direto e corredores quentes/frios. No entanto, o resfriamento baseado em líquido está se expandindo, particularmente sistemas diretos para chip para cargas de trabalho de IA e GPU. Soluções híbridas também estão ganhando espaço à medida que as instalações fazem transições em fases. O Mercado de Gestão Térmica de Data Centers na Índia mostra um interesse crescente em métodos de mudança de fase e termoelétricos para aplicações de nicho.

Por Componente

O hardware representa a maior parte do Mercado de Gestão Térmica de Data Centers na Índia, impulsionado por investimentos em infraestrutura. A adoção de software está crescendo devido à otimização impulsionada por IA e às necessidades de monitoramento em tempo real. Serviços como retrofit, comissionamento e monitoramento apoiam atualizações de sistemas legados e conformidade com SLA. A demanda por soluções integradas abrangendo os três componentes está aumentando.

Por Hardware

Unidades de resfriamento e chillers detêm a maior participação de mercado em hardware, seguidos por dispositivos de fluxo de ar e trocadores de calor. Tubulações e distribuição permanecem essenciais em sistemas líquidos. Ventiladores e outros componentes mecânicos continuam vitais para o gerenciamento do fluxo de ar. O Mercado de Gestão Térmica de Data Centers na Índia prioriza a eficiência, tornando o hardware de alto desempenho crítico para conformidade e tempo de atividade.

Por Software

Painéis DCIM e módulos BMS dominam o cenário de software, oferecendo monitoramento térmico centralizado. O software de otimização baseado em IA vê um rápido crescimento à medida que os data centers se expandem. Ferramentas de simulação CFD são usadas durante o planejamento e retrofits. O Mercado de Gestão Térmica de Data Centers na Índia está investindo em software preditivo para reduzir o tempo de inatividade e melhorar a eficiência do resfriamento em todos os tamanhos de instalações.

Por Serviços

Serviços de instalação e comissionamento lideram o segmento de serviços, especialmente para instalações de hiperescala e nuvem. Serviços de manutenção preventiva e monitoramento em tempo real também estão em ascensão. Retrofits e atualizações ganham força à medida que as instalações existentes se modernizam. O Mercado de Gestão Térmica de Data Centers na Índia continua a evoluir, com provedores de serviços desempenhando um papel fundamental na estabilidade operacional a longo prazo.

Por Tipo de Data Center

Data centers de hiperescala dominam a demanda térmica, seguidos por sites de colocation/nuvem. Data centers empresariais contribuem para uma demanda constante, particularmente nos setores de TI e BFSI. Data centers de borda e micro estão em ascensão com cargas de trabalho de IA e IoT. O Mercado de Gestão Térmica de Data Centers na Índia apoia todos esses tipos com soluções térmicas escaláveis e personalizadas.

Por Estrutura

O resfriamento baseado em sala ainda é comum em instalações legadas, mas sistemas baseados em rack e linha estão crescendo rapidamente. Resfriamento em linha e em rack suportam maiores densidades e implantações modulares. Esses sistemas são preferidos em novos sites de IA e colocation. O Mercado de Gestão Térmica de Data Centers na Índia está se movendo em direção a designs de resfriamento descentralizados para melhorar a eficiência e as pontuações de PUE.

Insights Regionais

O Oeste da Índia Lidera o Mercado com Mumbai como o Núcleo de Hiperescala e Hub de Conectividade Submarina

A região Oeste da Índia detém a maior participação no Mercado de Gestão Térmica de Data Centers da Índia, representando cerca de 38% da demanda total. A proximidade de Mumbai com estações de aterragem de cabos submarinos e instituições financeiras faz dela a localização dominante para data centers. As instalações da cidade implantam sistemas térmicos de alta densidade para suportar cargas de BFSI e impulsionadas por IA. Pune também está emergindo, com várias implantações de borda e empresariais impulsionando a demanda por resfriamento modular. A maturidade da infraestrutura e a disponibilidade de mão de obra qualificada continuam a apoiar a liderança de mercado nesta sub-região.

- Por exemplo, a instalação CtrlS Mumbai DC4 suporta uma capacidade de energia de 36 MW em 2.936 racks com sistemas de resfriamento redundantes Rated-4 N+N projetados para cargas de trabalho de alta densidade de BFSI.

O Sul da Índia Surge como um Motor de Crescimento Importante com Altos Investimentos em Colocation e Nuvem

O Sul da Índia contribui com aproximadamente 32% para o Mercado de Gestão Térmica de Data Centers da Índia, liderado por cidades como Chennai, Hyderabad e Bengaluru. Chennai se beneficia de estações de aterragem de cabos e clima favorável ao resfriamento natural. Hyderabad vê grandes investimentos de hiperescaladores e empresas de TI, levando à demanda por infraestrutura térmica escalável. Bengaluru impulsiona a adoção de sistemas térmicos orientados por P&D e software. Políticas estaduais favoráveis e acesso a energia renovável aumentam o potencial de crescimento desta região. Centros regionais em Kochi e Visakhapatnam também estão ganhando destaque.

- Por exemplo, o data center NM1 da Yotta em Navi Mumbai é projetado para uma carga de TI de 50 MW e alcança um PUE alvo de 1,4, suportando colocation em hiperescalas desde sua fase inicial.

O Norte e o Leste da Índia Mostram Crescente Demanda com Foco em Edge, IA e Infraestrutura Governamental

O Norte da Índia representa cerca de 20%, enquanto o Leste da Índia contribui com quase 10% do Mercado de Gestão Térmica de Data Centers da Índia. A NCR (Delhi, Noida, Gurugram) suporta cargas de trabalho governamentais, de telecomunicações e nuvem pública, exigindo sistemas de resfriamento diversificados. O crescimento do Leste da Índia é liderado por Kolkata e Bhubaneswar, onde pequenos sites de borda e projetos de TI do setor público impulsionam a demanda. O mercado nessas sub-regiões é moldado pela diversidade climática, restrições de infraestrutura e designs sensíveis ao custo. Ambas as regiões são críticas para a expansão futura e implantações descentralizadas.

Insights Competitivos:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Mitsubishi Electric Corporation

- Delta Electronics, Inc.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Johnson Controls International plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

O mercado de gerenciamento térmico de data centers na Índia apresenta forte competição entre provedores globais de tecnologia térmica e empresas indianas de infraestrutura estabelecidas. Vertiv e Schneider Electric lideram com ecossistemas de resfriamento integrados, adaptados para necessidades de alta densidade e hiperescalabilidade. Stulz e Rittal focam em resfriamento de precisão e designs modulares para implantações de colocation e corporativas. Mitsubishi Electric e Daikin fortalecem sua participação com chillers energeticamente eficientes e unidades HVAC híbridas. Empresas domésticas como Blue Star ganham tração através de fabricação local, suporte de serviço e participação em projetos governamentais. Delta e Johnson Controls impulsionam a adoção de sistemas de controle inteligentes com recursos de IA. Continua a evoluir rapidamente, onde a diferenciação vem de economias de energia, adaptabilidade de carga de trabalho, cobertura de serviço e inovação modular. Parcerias estratégicas, plataformas habilitadas por IA e implantações de resfriamento líquido moldam a próxima fase da competição.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Tata Consultancy Services (TCS), parte do Grupo Tata juntamente com a Tata Projects, fez parceria com a TPG para investir até US$ 2 bilhões na HyperVault, desenvolvendo data centers de alta densidade resfriados a líquido, adaptados para cargas de trabalho de IA na Índia.

- Em janeiro de 2025, a Modine anunciou planos para abrir uma nova unidade de fabricação em Chennai, Índia, para produzir tecnologias avançadas de resfriamento Airedale by Modine para data centers, com a instalação sendo oficialmente inaugurada em agosto de 2025.