Executive Resumé:

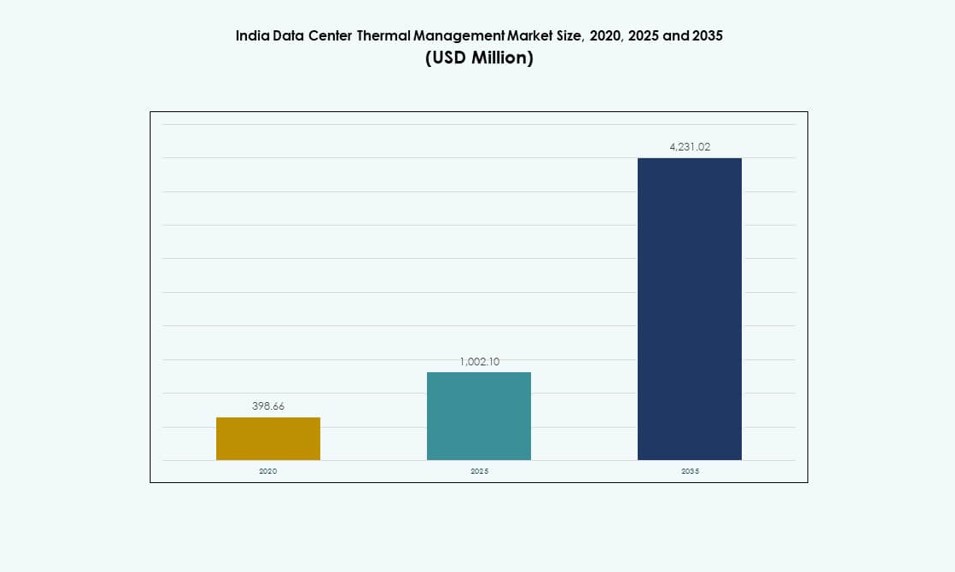

Størrelsen på det indiske datacenter termiske styringsmarked blev vurderet til USD 398,66 millioner i 2020, steg til USD 1.002,10 millioner i 2025, og forventes at nå USD 4.231,02 millioner i 2035, med en CAGR på 15,43% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Indisk Datacenter Termisk Styringsmarked Størrelse 2025 |

USD 1.002,10 Millioner |

| Indisk Datacenter Termisk Styringsmarked, CAGR |

15,43% |

| Indisk Datacenter Termisk Styringsmarked Størrelse 2035 |

USD 4.231,02 Millioner |

Vækst i høj-densitets arbejdsbelastninger, AI-modeltræning og GPU-adoption accelererer skiftet mod avancerede termiske løsninger. Direkte-til-chip og nedsænkningskøling vinder frem, mens AI-baserede optimeringssystemer forbedrer energieffektiviteten. Den stigende efterspørgsel efter oppetid, bæredygtighed og SLA-overholdelse driver hurtige investeringer i smart køleinfrastruktur. Strategisk interesse i dette marked er høj på grund af dets direkte indvirkning på operationel pålidelighed, strømbesparelser og datacenterkonkurrenceevne på tværs af hyperscale, colocation og virksomhedsuplementeringer.

Vestindien fører på grund af stærk undervandsforbindelse og hyperscale-koncentration i Mumbai. Sydindien, ledet af Chennai, Hyderabad og Bengaluru, vokser hurtigt på grund af IT-aktivitet og støtte til vedvarende energi. Nordindien ser stigende efterspørgsel i NCR for regerings- og telekommunikationsarbejdsbelastninger. Østindien er ved at opstå med lokaliserede bygninger i byer som Kolkata, der drager fordel af regional infrastrukturfremstød og data-lokaliseringspolitikker.

Markedsdynamik:

Markedsdrivere

Hurtig stigning i AI-arbejdsbelastninger og høj-densitets rack-implementeringer kræver avanceret termisk kontrol

Stigningen i AI-modeltræning, HPC-arbejdsbelastninger og GPU-baserede arkitekturer har presset indiske datacentre til at understøtte rack-densiteter på 30–60 kW og derover. Dette skift kræver avancerede termiske systemer, der går ud over traditionelle luftkølede CRAC’er til væskekølede eller hybride kølesystemer. Det gør højtydende termisk styring afgørende for at beskytte udstyr, reducere fejl og understøtte oppetid. Det indiske datacenter termiske styringsmarked har reageret med hurtig adoption af direkte-til-chip og nedsænkningskølingsteknologier. OEM’er og hyperscalers tilpasser sig nyere kølestrategier for at imødekomme beregningsintensitet. Virksomheder, der investerer i AI og HPC-klynger, prioriterer nu køleeffektivitet som en topinfrastrukturmetrik. Udstyrspålidelighed under højere termiske belastninger former indkøbsstrategier. Kølearkitektur betragtes nu som en forretningskritisk ressource for ydeevne og levetid.

Energieeffektivitet og bæredygtighedsmål driver innovation inden for næste generations køling

Behovet for at reducere elforbruget fra termiske operationer driver designændringer på tværs af Indiens hyperscale- og colocation-datacentre. Køling alene kan forbruge op til 40% af det samlede energiforbrug i faciliteterne, hvilket øger presset for at implementere effektive systemer. Nye regerings- og statslige kulstofreduceringspolitikker forstærker denne tendens. Det indiske marked for termisk styring i datacentre oplever høj adoption af AI-baserede kontrolsystemer, væskesløjfeopsætninger og modulære kølevandsenheder. Datacentre bruger i stigende grad fri køling og lav-WUE-systemer for at opfylde ESG-benchmarks. Virksomheder benchmarker faciliteter mod globale PUE- og WUE-ledere for at forbedre troværdigheden. Energieffektive termiske løsninger indgår nu i investorernes beslutningstagning. Optimeret køling påvirker direkte driftsomkostningerne, hvilket giver betydelige besparelser og hurtigere ROI.

- For eksempel driver CtrlS Datacenters faciliteter med en verificeret PUE på 1,35 gennem lukket kredsløbskøling og AI-optimerede kølere, som certificeret i deres LEED Platinum Mumbai 2 datacenter.

Data-lokalisering, regeringsstøtte og Digital India driver udvidelse af termisk infrastruktur

Indiens regler for data-lokalisering, kombineret med Smart Cities og Digital India-programmer, presser på for lokaliserede hyperscale- og colocation-udbygninger. Regeringsstøttede infrastrukturinitiativer har udvidet tilgængeligheden af strøm, hvilket muliggør nye termiske installationer. Det indiske marked for termisk styring i datacentre drager fordel af disse projekter gennem konstant efterspørgsel efter effektiv køling på tværs af Tier I- og nye Tier II-byer. Firmaer som AdaniConneX, Yotta og CtrlS har øget lokaliseret kapacitet med termisk planlægning integreret fra designfasen. Indenlandsk produktion af termiske komponenter reducerer også omkostninger og importafhængighed. Statlige IT-parker i Tamil Nadu, Telangana og Gujarat tiltrækker nye termiske investeringer. Disse tendenser cementerer Indien som et foretrukket digitalt knudepunkt, og termiske systemer bliver en hjørnesten for pålidelighed og overholdelse.

Øget fokus på oppetid, pålidelighed og SLA-forpligtelser fremskynder opgraderinger af termiske systemer

Datacentre, der understøtter BFSI, telekommunikation, regering og fremstillingssektorer, kræver næsten ingen nedetid. SLA’er kræver nu strengere termiske tolerancer, hvilket driver opgraderinger fra ældre luftsystemer til præcisionsvæske- og hybridsæt. På det indiske marked for termisk styring i datacentre redesigner operatører luftstrøm og indeslutning for at opretholde ydeevnen under varierende arbejdsbelastninger. Virksomheder adopterer også modulær køling for at understøtte trinvis udvidelse, mens de optimerer kapitalomkostninger. Fjerntermisk overvågning og analyse forbedrer prædiktivt vedligehold og forhindrer uplanlagte nedbrud. Virksomheder ser termisk infrastruktur som nøglen til data-tilgængelighed og SLA-ydeevne. Operatører bruger kølepræstationsmålinger til at differentiere sig i et konkurrencepræget colocation-landskab. Disse skift forstærker termiske investeringer som en strategisk løftestang for kundetillid og konkurrencefordel.

- For eksempel opretholder STT GDC India 99,999% oppetid SLA’er på flere lokationer ved hjælp af N+1 redundante kølesystemer med fjerntermisk overvågning.

Markedstendenser

Voksende skift mod væskekølesystemer i nye hyperscale- og AI-centrerede faciliteter

Presset mod væskekøling er intensiveret på tværs af Indiens hyperscale faciliteter, især inden for AI- og blockchain-baserede arbejdsbelastninger. Disse kræver mere kompakte, effektive termiske løsninger, som konventionelle luftsystemer ikke kan matche. Det indiske datacenter termiske styringsmarked oplever interesse i direkte-til-chip og nedsænkningskøling fra store cloud- og virksomhedsspillere. Leverandører udvider tilbud for at matche efterspørgslen efter lav-latens, højtydende køling under 1,2 PUE. Væskesystemer bruges også i eftermonteringer, hvor opgraderinger af racktæthed belaster eksisterende luftstrømssystemer. Faciliteter, der bruger GPU’er, drager fordel af lavere termisk modstand og fodaftryk med væskebaserede løsninger. Køleproducenter danner partnerskaber med chip-leverandører for problemfri kompatibilitet. Væskekøling er ved at blive en standard for fremtidssikrede datacentre i Indien.

Stigning i brugen af AI og maskinlæringsværktøjer til termisk optimering og prædiktivt vedligehold

Datacenteroperatører anvender i stigende grad AI til at styre og automatisere køleopgaver i realtid. Smarte sensorer og software justerer ventilatorhastigheder, kølerbelastninger og luftstrømveje uden manuel indgriben. Det indiske datacenter termiske styringsmarked adopterer nu AI-drevne DCIM-moduler og BMS-opgraderinger, der reducerer energikostnader og forlænger aktivernes levetid. Disse systemer forbedrer synlighed og optimerer ydeevne baseret på aktuelle arbejdsbelastninger. Prædiktiv analyse hjælper med at reducere udstyrsfejl og planlægge målrettet vedligeholdelse. AI understøtter også overholdelsesrapportering med detaljerede termiske målinger. Operatører bruger maskinlæring til at simulere temperaturændringer og forhindre varme pletter. Dette reducerer energiforbrug relateret til køling og forbedrer operationel modstandsdygtighed på tværs af hyperscale og colocation steder.

Adoption af modulære, skalerbare kølesystemer til faseudvidelse i colocation og edge steder

Faseudvidelse og fleksibilitetskrav har gjort modulær køling essentiel for indiske colocation-udbydere. Operatører implementerer nu skalerbare kølesystemer, der er tilpasset IT-vækst, hvilket reducerer indledende capex. Det indiske datacenter termiske styringsmarked ser stærk fremgang for modulære CRAH/CRAC-enheder, in-row køling og containeriserede kølepods. Disse design muliggør hurtig integration med strøm- og IT-udstyr. De understøtter også opgraderinger uden fuld systemnedetid. Sådanne opsætninger er populære i Pune, Hyderabad og Kolkata, hvor nye lejere og arbejdsbelastninger opstår dynamisk. Edge- og mikrofaciliteter drager også fordel af kompakte modulære systemer. Disse tendenser understøtter hurtigere implementering, forbedrer PUE og er i tråd med distribuerede datacenterstrategier.

Udvidelse af bæredygtighedscertificeringer opmuntrer til lav-WUE og gratis kølingsinstallationer

Bæredygtighedsbenchmark som IGBC, LEED og BEE stjernevurderinger er nu standard i termisk systemdesign. Certificeringer kræver energi- og vandeffektiv køling, der minimerer miljøpåvirkning. Det indiske datacenter termiske styringsmarked viser bredere adoption af gratis køling, fordampningskøling og kølevandssløjfer, der bruger omgivende luft i koldere klimaer. Datacentre i Bengaluru, Noida og Manesar integrerer tag-enheder, økonomisatorer og avancerede luftstrømskontroller. Brugen af gratis køling udvides i køligere sæsoner i det nordlige og vestlige Indien. Nogle faciliteter kombinerer flere metoder for at balancere omkostninger, ydeevne og bæredygtighed. Disse bestræbelser hjælper også virksomheder med at opfylde investor ESG-mandater og understøtter grønne digitale infrastrukturmål.

Markedsudfordringer

Højt strømforbrug og begrænsninger i køleeffektivitet begrænser væksten af termiske systemer

Termiske systemer forbliver blandt de største energiforbrugere i et datacenter og bidrager til stigende driftsomkostninger. På trods af opgraderinger vedvarer ineffektive termiske design og dårlig luftstrømskontrol i ældre indiske faciliteter. Det indiske marked for termisk styring i datacentre skal adressere disse huller for at muliggøre bæredygtig vækst. Køleeffektivitet begrænser evnen til at skalere høj-densitets arbejdsbelastninger. Strømmangel i Tier II-byer belaster yderligere systemets pålidelighed. Disse problemer forsinker udvidelser eller øger afhængigheden af dyre diesel-backups. Operatører har svært ved at balancere IT-belastning med kølebudgetter under strenge PUE-mål. Manglende lokaliseret F&U og begrænset indenlandsk produktion øger inputomkostningerne. Disse strukturelle begrænsninger reducerer fleksibilitet og konkurrenceevne på de globale colocation-markeder.

Begrænset Kvalificeret Arbejdskraft og Komplekse Integrationskrav Forsinker Avancerede Køleudrulninger

Udrulning af avancerede termiske systemer som immersion eller direkte-til-chip køling involverer komplekst design, integration og vedligeholdelse. Den begrænsede tilgængelighed af uddannede termiske ingeniører på tværs af indiske regioner forsinker udrulningstidslinjer. Det indiske marked for termisk styring i datacentre er ofte afhængigt af udenlandske eksperter eller outsourcede konsulenter til kritiske udrulninger. Små og mellemstore operatører har svært ved at retfærdiggøre sådanne investeringer. Eftermontering af ældre steder introducerer også layout- og kompatibilitetsproblemer. Komponentforsinkelser og lange leveringstider påvirker tidsplanlægningen for termiske projekter. Koordinering mellem civile, elektriske og IT-hold under køleudrulning tilføjer yderligere kompleksitet. Disse udfordringer hæmmer hurtigere adoption af innovative systemer i Indiens udviklende termiske landskab.

Markedsmuligheder

Edge og AI Datacentre Præsenterer Stærke Vækstudsigter for Kompakte og Effektive Termiske Systemer

Edge og AI-fokuserede mikrodatacentre vinder frem i Tier II og fjerntliggende områder. Disse opsætninger kræver kompakte kølesystemer med høj energieffektivitet og minimal vedligeholdelse. Det indiske marked for termisk styring i datacentre kan drage fordel ved at tilbyde modulære og passive termiske løsninger skræddersyet til disse segmenter. AI-træning accelererer også efterspørgslen efter høj-densitets rack-køling, hvilket præsenterer muligheder for væskekølede udrulninger. Leverandører, der lokaliserer produkter til Indiens klima og strømbegrænsninger, står til at vinde.

Offentlige-Private Investeringer og Lokalisering af Kølekomponenter Åbner Nye Forsyningskæde Muligheder

Indiens indsats for elektronik- og køleudstyrsproduktion under PLI-ordningen tilbyder incitamenter til lokalisering af termisk hardware. Dette forbedrer tilgængelighed, sænker omkostningerne og reducerer afhængigheden af import. Det indiske marked for termisk styring i datacentre er godt positioneret til at tiltrække komponentproducenter, herunder dem, der fokuserer på kølere, sensorer og ventilatorer. Partnerskaber med globale OEM’er og indiske infrastrukturaktører kan skabe end-to-end termiske forsyningskæder.

Markedssegmentering

Efter Datacenterstørrelse

Store datacentre dominerer det indiske marked for termisk styring i datacentre på grund af hyperscale og cloud-facilitetsudvidelse på tværs af større byer. De har den højeste markedsandel, understøttet af høj-densitets racks og komplekse kølebehov. Mellemstore faciliteter vokser også støt, drevet af efterspørgsel fra IT-tjenester og BFSI-sektorer. Små datacentre, selvom de er mindre udbredte, stiger i edge og fjerntliggende udrulninger med modulær køling.

Efter Køleteknologi

Luftbaseret køling forbliver dominerende på grund af ældre installationer, især direkte luft- og varme/kulde-gangkonfigurationer. Dog udvider væskebaseret køling sig, især direkte-til-chip-systemer til AI- og GPU-arbejdsbelastninger. Hybride løsninger vinder også frem, mens faciliteterne overgår i faser. Det indiske datacenter termiske styringsmarked viser stigende interesse for faseændring og termoelektriske metoder til nicheapplikationer.

Efter Komponent

Hardware udgør den største andel af det indiske datacenter termiske styringsmarked, drevet af infrastrukturinvesteringer. Softwareadoption vokser på grund af AI-drevet optimering og behovet for realtidsmonitorering. Tjenester som eftermontering, idriftsættelse og monitorering understøtter opgraderinger af ældre systemer og SLA-overholdelse. Efterspørgslen efter integrerede løsninger, der dækker alle tre komponenter, stiger.

Efter Hardware

Køleenheder og kølere har den største markedsandel inden for hardware, efterfulgt af luftstrømsenheder og varmevekslere. Rørføring og distribution forbliver essentielle i væskesystemer. Ventilatorer og andre mekaniske komponenter forbliver vitale for luftstrømsstyring. Det indiske datacenter termiske styringsmarked prioriterer effektivitet, hvilket gør højtydende hardware kritisk for overholdelse og oppetid.

Efter Software

DCIM-dashboards og BMS-moduler dominerer softwarelandskabet og tilbyder centraliseret termisk monitorering. AI-baseret optimeringssoftware ser hurtig vækst, efterhånden som datacentre skalerer. CFD-simuleringsværktøjer bruges under planlægning og eftermontering. Det indiske datacenter termiske styringsmarked investerer i forudsigende software for at reducere nedetid og forbedre køleeffektiviteten på tværs af alle størrelser af faciliteter.

Efter Tjenester

Installations- og idriftsættelsestjenester leder tjenestesegmentet, især for hyperscale og cloud-faciliteter. Forebyggende vedligeholdelse og realtidsmonitoreringstjenester stiger også. Eftermonteringer og opgraderinger vinder indpas, efterhånden som eksisterende faciliteter moderniseres. Det indiske datacenter termiske styringsmarked fortsætter med at udvikle sig, med tjenesteudbydere, der spiller en nøglerolle i langsigtet operationel stabilitet.

Efter Datacenter Type

Hyperscale-datacentre dominerer den termiske efterspørgsel, efterfulgt af colocation/cloud-steder. Virksomhed-datacentre bidrager til en stabil efterspørgsel, især inden for IT- og BFSI-sektorerne. Edge- og mikrodatacentre stiger med AI- og IoT-arbejdsbelastninger. Det indiske datacenter termiske styringsmarked understøtter alle disse typer med skalerbare og skræddersyede termiske løsninger.

Efter Struktur

Rumbaseret køling er stadig udbredt i ældre faciliteter, men rack-baserede og række-baserede systemer stiger hurtigt. In-row og in-rack køling understøtter højere tætheder og modulære deploymenter. Disse systemer foretrækkes i nye AI- og colocation-steder. Det indiske datacenter termiske styringsmarked skifter mod decentraliserede køledesigns for at forbedre effektivitet og PUE-scorer.

Regionale Indsigter

Vestindien Leder Markedet med Mumbai som Kernen for Hyperscale og Undersøisk Forbindelseshub

Vestindien har den største andel af det indiske datacenter-termiske styringsmarked og tegner sig for næsten 38% af den samlede efterspørgsel. Mumbais nærhed til undersøiske kabel-landingsstationer og finansielle institutioner gør det til den dominerende datacenterlokation. Byens faciliteter implementerer høj-densitets termiske systemer for at understøtte BFSI og AI-drevne belastninger. Pune er også ved at dukke op, med flere edge- og virksomhedsudrulninger, der driver efterspørgslen efter modulær køling. Infrastrukturens modenhed og tilgængeligheden af kvalificeret arbejdskraft fortsætter med at støtte markedslederskabet i denne subregion.

- For eksempel understøtter CtrlS Mumbai DC4-faciliteten 36 MW strømkapacitet fordelt på 2.936 racks med Rated-4 N+N redundante kølesystemer designet til høj-densitets BFSI-arbejdsbelastninger.

Sydindien fremstår som en stor vækstmotor med høje investeringer i colocation og cloud

Sydindien bidrager med cirka 32% til det indiske datacenter-termiske styringsmarked, ledet af byer som Chennai, Hyderabad og Bengaluru. Chennai drager fordel af kabel-landingsstationer og et klima, der er venligt for fri køling. Hyderabad oplever store investeringer fra hyperscalers og IT-virksomheder, hvilket fører til efterspørgsel efter skalerbar termisk infrastruktur. Bengaluru driver forskning og udvikling samt software-drevet termisk systemadoption. Gunstige statslige politikker og adgang til vedvarende energi øger denne regions vækstpotentiale. Regionale knudepunkter i Kochi og Visakhapatnam vinder også frem.

- For eksempel er Yottas NM1-datacenter i Navi Mumbai designet til 50 MW IT-belastning og opnår en målrettet PUE på 1,4, der understøtter hyperscale colocation fra sin indledende fase.

Nord- og Østindien viser stigende efterspørgsel med fokus på edge, AI og regeringsinfrastruktur

Nordindien tegner sig for omkring 20%, mens Østindien bidrager med næsten 10% af det indiske datacenter-termiske styringsmarked. NCR (Delhi, Noida, Gurugram) understøtter regerings-, telekommunikations- og offentlige cloud-arbejdsbelastninger, der kræver forskellige kølesystemer. Østindiens vækst ledes af Kolkata og Bhubaneswar, hvor mindre edge-steder og offentlige IT-projekter driver efterspørgslen. Markedet i disse subregioner formes af klimadiversitet, infrastrukturbegrænsninger og omkostningsfølsomme design. Begge regioner er kritiske for fremtidig ekspansion og decentraliserede udrulninger.

Konkurrencedygtige Indsigter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Mitsubishi Electric Corporation

- Delta Electronics, Inc.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Johnson Controls International plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

Det indiske datacenter termiske styringsmarked er præget af stærk konkurrence blandt globale termoteknologileverandører og etablerede indiske infrastrukturvirksomheder. Vertiv og Schneider Electric fører an med integrerede køleøkosystemer skræddersyet til høj densitet og hyperskala behov. Stulz og Rittal fokuserer på præcisionskøling og modulære designs til colocation og virksomhedsudrulninger. Mitsubishi Electric og Daikin styrker deres andel med energieffektive kølere og hybride HVAC-enheder. Indenlandske virksomheder som Blue Star vinder frem gennem lokal produktion, service support og deltagelse i regeringsprojekter. Delta og Johnson Controls driver adoptionen af intelligente kontrolsystemer med AI-funktioner. Det udvikler sig hurtigt, hvor differentiering kommer fra energibesparelser, arbejdsbyrde tilpasning, servicefodaftryk og modulær innovation. Strategiske partnerskaber, AI-aktiverede platforme og væskekølingsudrulninger former den næste fase af konkurrencen.

Seneste Udviklinger:

- I november 2025 indgik Tata Consultancy Services (TCS), en del af Tata Group sammen med Tata Projects, et partnerskab med TPG for at investere op til $2 milliarder i HyperVault, der udvikler væskekølede, høj-densitets datacentre skræddersyet til AI-arbejdsbelastninger i Indien.

- I januar 2025 annoncerede Modine planer om at åbne en ny produktionsfacilitet i Chennai, Indien, for at producere Airedale by Modine avancerede køleteknologier til datacentre, med faciliteten officielt åbnet i august 2025.