Resumen ejecutivo:

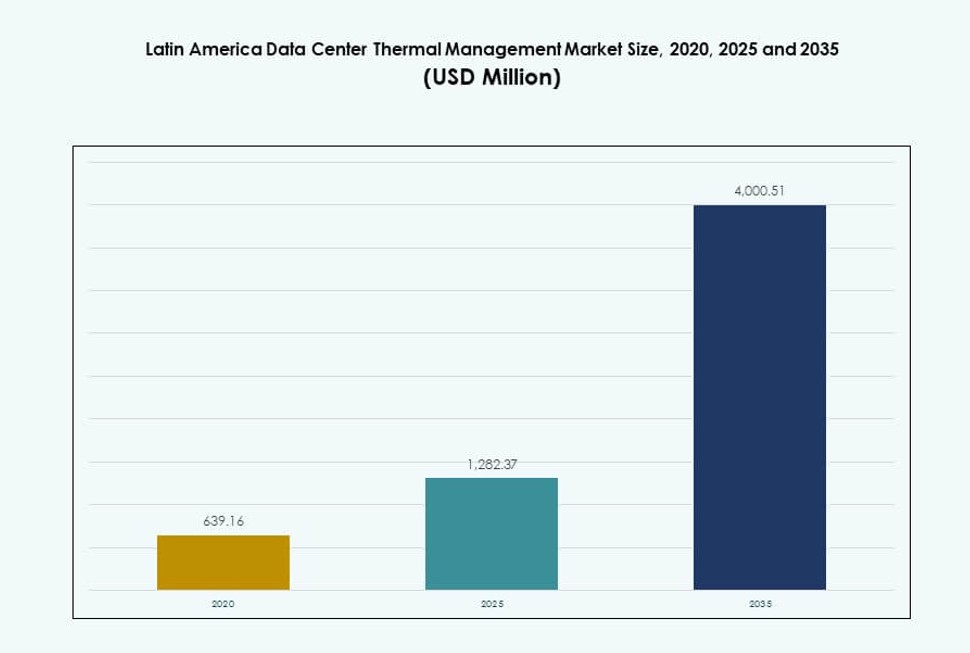

El tamaño del mercado de gestión térmica de centros de datos en América Latina se valoró en USD 639.16 millones en 2020, alcanzando USD 1,282.37 millones en 2025 y se anticipa que llegará a USD 4,000.51 millones para 2035, con un CAGR del 11.98% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en América Latina 2025 |

USD 1,282.37 Millones |

| Mercado de Gestión Térmica de Centros de Datos en América Latina, CAGR |

11.98% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en América Latina 2035 |

USD 4,000.51 Millones |

El crecimiento en implementaciones de hiperescala y en la nube está impulsando la demanda de sistemas térmicos avanzados. Los operadores están adoptando tecnologías de refrigeración híbrida, controles optimizados por IA y refrigeración líquida para manejar cargas de trabajo de alta densidad. Los requisitos de sostenibilidad y los objetivos de eficiencia energética están acelerando este cambio, convirtiendo el diseño térmico en una preocupación central de la infraestructura. El mercado desempeña un papel estratégico para los operadores de centros de datos que buscan optimizar los costos operativos y el tiempo de actividad. Para los inversores, ofrece un valor a largo plazo ya que el rendimiento térmico impacta directamente en la escalabilidad y confiabilidad de las instalaciones.

Brasil lidera la región, respaldado por construcciones de hiperescala y una fuerte demanda de datos urbanos. México y Chile están emergiendo con nuevos campus enfocados en IA e integración de energía renovable. Colombia y Perú muestran un creciente despliegue de edge vinculado a zonas de nube regionales y cargas de trabajo localizadas. El mercado de gestión térmica de centros de datos en América Latina está conformado tanto por grandes centros centrales como por instalaciones regionales distribuidas que se adaptan a las condiciones locales.

Dinámica del mercado:

Impulsores del mercado

La expansión de hiperescala y las cargas de trabajo de IA impulsan la demanda de soluciones térmicas de alto rendimiento

Los centros de datos de hiperescala están expandiéndose rápidamente en América Latina, especialmente en Brasil, Chile y México. Estas instalaciones requieren sistemas avanzados de gestión térmica para soportar la computación de alta densidad y las cargas de trabajo de IA. El creciente uso de GPUs y chips de IA genera más calor, haciendo que los métodos de refrigeración tradicionales sean menos efectivos. Los sistemas basados en líquidos e híbridos están ganando adopción para mantener la eficiencia. El mercado de gestión térmica de centros de datos en América Latina se beneficia de las crecientes inversiones en hiperescala. Los operadores priorizan la refrigeración energéticamente eficiente para reducir el PUE y los costos operativos. Las inversiones están cambiando hacia una infraestructura a prueba de futuro capaz de escalar. Las empresas e inversores ven las soluciones térmicas como esenciales para reducir el tiempo de inactividad y extender la vida útil del equipo.

- Por ejemplo, la Unidad de Distribución de Refrigerante Liebert XDU450 de Vertiv ofrece una capacidad de refrigeración nominal de 453 kW a una diferencia de temperatura de aproximación de 4°C.

Los Objetivos de Sostenibilidad Aceleran la Adopción de Tecnologías de Refrigeración Energéticamente Eficientes

Los gobiernos y las empresas están enfatizando la reducción de carbono y el desarrollo de centros de datos ecológicos. Los sistemas térmicos eficientes ayudan a reducir el consumo de energía y apoyan el cumplimiento de ESG. La demanda de tecnologías que usan menos agua y electricidad está en aumento. El control de refrigeración basado en IA, la refrigeración por aire libre y los sistemas de inmersión se alinean con los mandatos conscientes del clima. Las empresas buscan reducir el costo total de propiedad y cumplir con los KPI de sostenibilidad internos. El Mercado de Gestión Térmica de Centros de Datos en América Latina permite a los operadores cumplir con los objetivos energéticos mientras mantienen el tiempo de actividad. Las partes interesadas invierten en sistemas que proporcionan monitoreo en tiempo real y refrigeración autónoma. La infraestructura alineada con ESG recibe preferencia tanto de los clientes como de los reguladores.

La Computación en el Borde y la Expansión Regional de la Nube Necesitan Sistemas de Refrigeración Compactos y Escalables

Las implementaciones en el borde en ciudades de segundo nivel están aumentando, impulsadas por la demanda de contenido local y baja latencia. Estos sitios requieren unidades de refrigeración compactas y modulares con escalabilidad flexible. Los desafíos de refrigeración se intensifican debido a espacios más pequeños y ventilación limitada. Soluciones como intercambiadores de calor en puertas traseras y refrigeración líquida basada en racks ayudan a optimizar el espacio. El Mercado de Gestión Térmica de Centros de Datos en América Latina apoya la digitalización regional a través de infraestructura adaptada. Los operadores necesitan sistemas de refrigeración que se adapten a climas variados y restricciones de espacio. Los inversores están financiando infraestructura ágil para satisfacer la demanda regional. Esto impulsa la innovación de productos centrada en zonas de cómputo densas y activos distribuidos.

El Software de Optimización Térmica Basado en IA Mejora la Eficiencia y el Control del Sistema

La refrigeración definida por software está transformando la gestión térmica en los centros de datos de América Latina. Herramientas como la optimización con IA, los paneles de DCIM y los módulos BMS permiten a los operadores monitorear, predecir y controlar la temperatura. La integración con infraestructura inteligente permite un ajuste térmico proactivo basado en cargas en tiempo real. El Mercado de Gestión Térmica de Centros de Datos en América Latina se está moviendo hacia la automatización inteligente. Estas plataformas reducen el error humano, aumentan la capacidad de respuesta del sistema y extienden la vida útil del equipo. Las empresas se benefician de un mejor tiempo de actividad y un mejor control operativo. Los inversores prefieren centros de datos con optimización energética inteligente ya que reducen el OPEX y mejoran las métricas de sostenibilidad.

- Por ejemplo, la serie Liebert XDU de Vertiv cuenta con bombas redundantes que soportan flujos máximos de 450 l/m a 2.0 bar de presión diferencial para una operación confiable. La integración con infraestructura inteligente permite un ajuste térmico proactivo basado en cargas en tiempo real.

Tendencias del Mercado

Las Arquitecturas de Refrigeración Híbrida Ganan Tracción en Medio de Despliegues de Servidores de Alta Densidad

Los operadores están adoptando soluciones térmicas híbridas que combinan sistemas de aire y líquido para gestionar el calor de manera más efectiva. Los entornos de computación de alta densidad impulsados por IA, la nube y la transmisión de contenido son comunes. La refrigeración por aire puro falla bajo tal carga, mientras que los sistemas completamente líquidos siguen siendo costosos. El mercado de gestión térmica de centros de datos en América Latina ve un aumento en la integración de modelos híbridos que equilibran eficiencia y costo. La refrigeración líquida en la puerta trasera, el confinamiento de pasillo caliente y los módulos directos al chip operan en sinergia. Los proveedores desarrollan soluciones modulares que se adaptan a las condiciones específicas del sitio. Los operadores valoran la flexibilidad para transitar entre tipos de refrigeración con el tiempo.

La Refrigeración por Cambio de Fase e Inmersión Surge como Tecnologías de Nicho pero en Crecimiento

Tecnologías innovadoras como los materiales de cambio de fase y la refrigeración por inmersión están entrando en despliegues piloto y a pequeña escala. Estos sistemas proporcionan un control térmico ultraeficiente para entornos especializados. Aunque no son convencionales, su uso en blockchain, IA y clusters HPC está aumentando. El mercado de gestión térmica de centros de datos en América Latina refleja una experimentación temprana con estas alternativas. Los operadores las prueban para obtener ahorros de energía y ganancias de sostenibilidad. Los sistemas de inmersión reducen el uso de agua, mientras que el cambio de fase ofrece transferencia de calor pasiva. Ambos se alinean con objetivos ambientales a largo plazo. La adopción sigue siendo lenta pero constante, respaldada por la I+D de los proveedores y el interés gubernamental en tecnología verde.

Crece la Demanda de Monitoreo como Servicio y Análisis Térmico Predictivo

Los operadores buscan monitoreo subcontratado y análisis predictivo para el rendimiento térmico. Los proveedores ofrecen plataformas que proporcionan diagnósticos de refrigeración en tiempo real y herramientas de pronóstico. Estos servicios reducen el tiempo de inactividad y previenen fallos del sistema. El mercado de gestión térmica de centros de datos en América Latina está presenciando un cambio de la inspección manual a la entrega de servicios inteligentes. Los modelos predictivos detectan obstrucciones de flujo de aire y puntos calientes antes de que afecten el rendimiento. Los clientes prefieren contratos basados en servicios que reducen la carga de capex. Esta tendencia apoya ingresos recurrentes para los proveedores y mantenimiento proactivo para los operadores.

Integración de la Gestión Térmica con Diseños de Infraestructura Alimentados por Energías Renovables

Los nuevos centros de datos están siendo diseñados para emparejarse con fuentes de energía solar, hidroeléctrica y eólica. Los sistemas de refrigeración deben funcionar eficientemente bajo condiciones de suministro de energía variable. Las unidades térmicas optimizadas para el equilibrio de carga y la regulación de temperatura bajo fluctuaciones de la red están en demanda. El mercado de gestión térmica de centros de datos en América Latina se beneficia de la infraestructura vinculada a renovables. Las soluciones de refrigeración están adaptadas para la certificación de sostenibilidad y operación de baja energía. La refrigeración certificada como verde ayuda a los operadores a atraer clientes de hiperescala y empresariales. Los proveedores diseñan sistemas para sincronizarse con microrredes y perfiles de energía renovable.

Desafíos del Mercado

Altos Costos de Capital y Limitaciones de Infraestructura Restringen la Penetración Tecnológica en Mercados Secundarios

El despliegue de sistemas térmicos avanzados requiere un capital significativo, que a menudo los operadores más pequeños no tienen. La refrigeración líquida, los sistemas híbridos y el monitoreo inteligente demandan una inversión inicial en equipos especializados y rediseño de instalaciones. Muchas instalaciones heredadas en América Latina todavía operan con sistemas básicos basados en aire. El mercado de gestión térmica de centros de datos en América Latina enfrenta una adopción lenta fuera de las principales áreas metropolitanas debido a la financiación limitada. Las ciudades secundarias carecen de infraestructura eléctrica confiable, lo que complica la integración de sistemas avanzados. Los compradores conscientes de los costos retrasan la adopción a pesar de los beneficios a largo plazo. Esta brecha restringe la modernización generalizada.

La escasez de mano de obra calificada y el mantenimiento de sistemas complejos crean cuellos de botella operativos

Los sistemas térmicos de centros de datos requieren personal capacitado para la configuración, monitoreo y mantenimiento. América Latina enfrenta una escasez de ingenieros calificados con experiencia en refrigeración líquida y software predictivo. Los proveedores a menudo dependen de equipos internacionales para la puesta en marcha y solución de problemas. El mercado de gestión térmica de centros de datos en América Latina necesita desarrollo de mano de obra local para apoyar el crecimiento. Los operadores luchan por escalar debido a las brechas de talento y los altos costos de capacitación. El mantenimiento de la refrigeración de modo mixto también añade complejidad a las operaciones. Esto crea retrasos en el servicio y riesgos de fiabilidad para las nuevas implementaciones.

Oportunidades de Mercado

Las inversiones en hiperescala y nube en Brasil, Chile y México impulsan el potencial de crecimiento futuro

Las inversiones a gran escala de proveedores globales de nube y jugadores de colocación están expandiendo la capacidad en mercados clave de América Latina. Los nuevos proyectos en São Paulo, Brasil, Santiago, Chile, y el norte de México requieren infraestructura térmica avanzada. El mercado de gestión térmica de centros de datos en América Latina se beneficiará de estos proyectos de hiperescala, que demandan sistemas de refrigeración de alto rendimiento y eficiencia energética. Esto abre oportunidades para proveedores de hardware, software y especialistas en servicios.

Los despliegues de Edge y las implementaciones de 5G abren nuevas vías para sistemas de refrigeración compactos y modulares

La computación en el borde se está expandiendo rápidamente para servir contenido más cerca de los usuarios finales. Las redes 5G amplifican esta tendencia, especialmente en centros urbanos y zonas industriales. Estos sitios de borde necesitan sistemas térmicos compactos y confiables con monitoreo remoto. El mercado de gestión térmica de centros de datos en América Latina está posicionado para servir a este segmento con soluciones modulares, basadas en racks y plataformas de mantenimiento habilitadas por IA.

Segmentación de Mercado

Por Tamaño de Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en América Latina debido al aumento de despliegues de hiperescala en Brasil, México y Chile. Requieren sistemas térmicos complejos para gestionar altas densidades de racks. Los centros de tamaño mediano también tienen una participación notable, impulsados por la adopción empresarial. Los pequeños centros de datos están creciendo con la tendencia del borde, pero actualmente contribuyen con menos ingresos. El cambio hacia el procesamiento centralizado ha hecho que las grandes instalaciones sean generadoras clave de ingresos en el mercado.

Por Tecnología de Refrigeración

La refrigeración por aire, especialmente los intercambiadores de calor en la puerta trasera y el confinamiento de pasillos fríos/calientes, sigue siendo la más utilizada debido a su menor costo y familiaridad. Sin embargo, la refrigeración por líquido, particularmente directa al chip e inmersión, está ganando participación con cargas de trabajo pesadas en IA y GPU. Los sistemas híbridos se están expandiendo más rápido, ofreciendo la flexibilidad para equilibrar la infraestructura heredada y moderna. Los sistemas termoeléctricos y de cambio de fase siguen siendo nichos, utilizados para aplicaciones específicas que requieren un uso de energía ultra bajo.

Por Componente

El hardware lidera el mercado de gestión térmica de centros de datos en América Latina debido a las necesidades de infraestructura física. Los enfriadores, intercambiadores de calor, ventiladores y dispositivos de flujo de aire dominan el gasto de capital. El software está creciendo debido a la demanda de análisis predictivo, optimización de IA y plataformas DCIM. Los servicios contribuyen a través de la instalación, actualizaciones y monitoreo remoto, con proveedores que ofrecen modelos de soporte gestionado a operadores más pequeños.

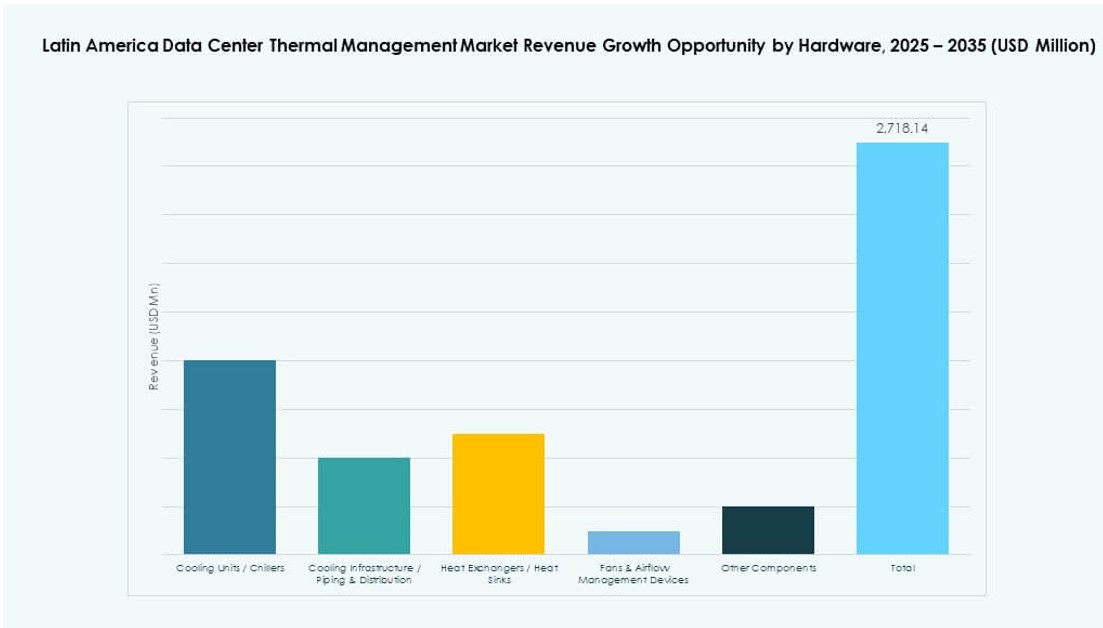

Por Hardware

Las unidades de enfriamiento y enfriadores representan la mayor parte debido al uso generalizado en instalaciones tradicionales. Los intercambiadores de calor y sistemas de tuberías les siguen, especialmente en configuraciones líquidas e híbridas. Los ventiladores y dispositivos de flujo de aire tienen una demanda constante en configuraciones refrigeradas por aire. Los proveedores también ofrecen mejoras y reemplazos de alta eficiencia para actualizar sistemas antiguos sin renovaciones completas. La innovación en el uso de energía, control de ruido y modularidad está dando forma a este segmento.

Por Software

El software de optimización de IA está ganando adopción para el control térmico en tiempo real, especialmente en entornos de alta densidad. Los paneles de control DCIM siguen siendo populares para el monitoreo básico de temperatura y energía. Las herramientas de simulación CFD ayudan a diseñar diseños eficientes y rutas de flujo de aire. Los módulos BMS ofrecen integración en las operaciones de las instalaciones. Este segmento permite a los operadores reducir el uso de energía y automatizar la respuesta a los cambios de carga de trabajo.

Por Servicios

Los servicios de instalación y puesta en marcha tienen una fuerte demanda en nuevas construcciones y proyectos de renovación. El mantenimiento preventivo y el monitoreo como servicio están ganando tracción entre los jugadores pequeños y medianos. Las renovaciones y actualizaciones de sistemas son esenciales para las instalaciones heredadas que buscan satisfacer nuevas necesidades de refrigeración. Los proveedores están combinando software y servicios para ofrecer soporte completo del ciclo de vida de la refrigeración.

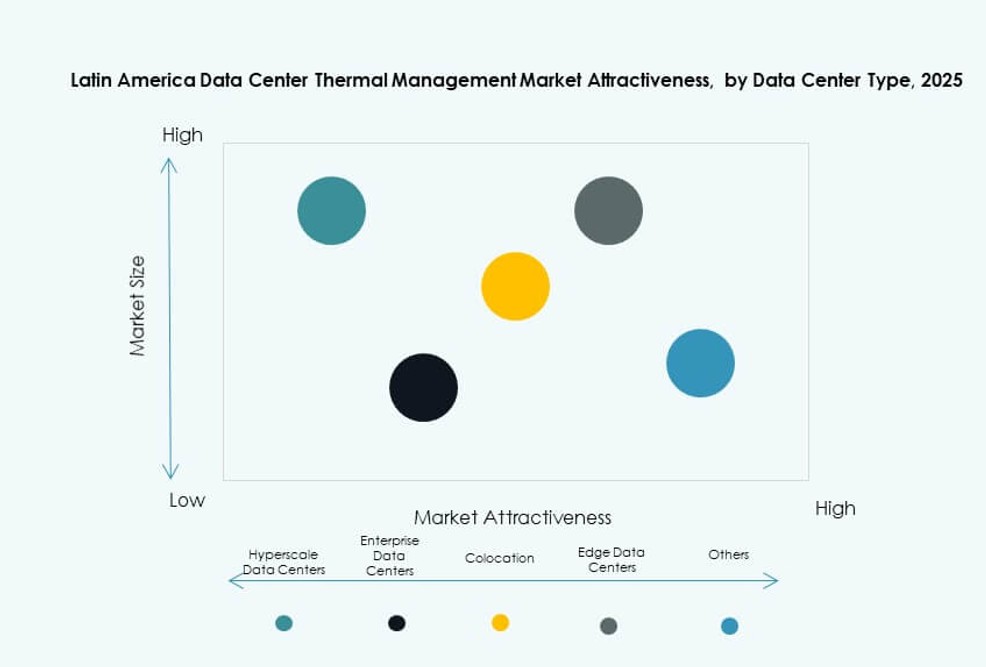

Por Tipo de Centro de Datos

Las instalaciones de hiperescala y colocation/nube son los mayores consumidores de sistemas de gestión térmica en América Latina. Los jugadores de hiperescala demandan refrigeración líquida y gestionada por IA debido a densidades extremas. Los proveedores de colocation necesitan sistemas escalables para operaciones de múltiples inquilinos. Los centros de datos empresariales y de borde les siguen, con instalaciones de borde que prefieren soluciones compactas y modulares. Otros incluyen centros de datos especializados en banca, telecomunicaciones e investigación.

Por Estructura

La refrigeración basada en salas sigue siendo dominante, particularmente en instalaciones tradicionales. Sin embargo, los sistemas de refrigeración basados en racks y filas están creciendo rápidamente en construcciones modernas. Los sistemas basados en racks ofrecen refrigeración de precisión, ideal para despliegues de alta densidad y borde. Las unidades basadas en filas apoyan el crecimiento modular y diseños flexibles. Los proveedores ofrecen opciones adaptadas tanto a diseños heredados como de nueva generación.

Perspectivas Regionales

Brasil Lidera con Más del 42% de Participación Impulsado por Inversiones en Hiperescalas y Demanda de Datos Urbanos

Brasil domina el Mercado de Gestión Térmica de Centros de Datos en América Latina con más del 42% de participación. São Paulo es un importante centro para proveedores de hiperescalas y nube. Nuevos campus de colocación e instalaciones preparadas para IA demandan sistemas térmicos avanzados. Operadores locales y actores globales como Scala y Elea lideran las implementaciones. Los incentivos gubernamentales y la fuerte demanda digital apoyan el crecimiento continuo. Brasil sigue siendo el destino principal para los proveedores de tecnología térmica.

- Por ejemplo, Scala Data Centers desplegó soluciones térmicas de Vertiv que proporcionan 93 MW de capacidad de enfriamiento en sitios brasileños, incluido el campus de Tamboré, utilizando 364 unidades CRAH y 58 enfriadores con características de enfriamiento libre y adiabático.

México y Chile Mantienen un 29% de Participación Combinada Respaldada por Energía Renovable y Ubicación Estratégica

México y Chile poseen conjuntamente el 29% del mercado. México se beneficia de la proximidad a EE.UU., la expansión de zonas de nube y las tendencias de nearshoring. Chile ofrece energía renovable y climas frescos ideales para el enfriamiento por aire libre. Santiago es un centro en ascenso con múltiples desarrollos de hiperescalas. Estos países atraen inversiones por su estabilidad de infraestructura y apoyo político. Ambos juegan roles clave en el ecosistema térmico regional.

- Por ejemplo, Ascenty (Digital Realty) activó su centro de datos en Santiago en 2024 con una capacidad de TI de 12 MW utilizando unidades de manejo de aire optimizadas para una integración del 90% de energía renovable y un PUE por debajo de 1.3.

Mercados Emergentes Como Colombia, Argentina y Perú Capturan un 12–15% de Participación con Expansión de Borde

Colombia, Argentina y Perú tienen alrededor del 12–15% de participación de mercado. El crecimiento proviene de la digitalización liderada por el gobierno y despliegues de borde en ciudades de segundo nivel. Estas regiones muestran una creciente demanda de sistemas de enfriamiento compactos y resilientes. Los operadores están probando unidades térmicas optimizadas por IA y modulares en entornos con espacio limitado. El Mercado de Gestión Térmica de Centros de Datos en América Latina ve oportunidades en estos mercados a medida que crecen la conectividad y la adopción de 5G.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

- Fujitsu Limited

- Johnson Controls International plc

El mercado de gestión térmica de centros de datos en América Latina presenta una mezcla competitiva de OEMs globales y proveedores regionales. Vertiv, Schneider Electric y Stulz lideran con amplios portafolios en tecnologías de enfriamiento por aire, líquido e híbrido. Estas empresas se dirigen a implementaciones de hiperescala y colocación con infraestructura escalable y controles avanzados. Compañías como Delta Electronics, Trane y Daikin se enfocan en sistemas HVAC energéticamente eficientes para renovaciones y nuevas construcciones. Asetek y Fujitsu impulsan la innovación en enfriamiento directo al chip e inmersión. El soporte localizado, la capacidad de servicio y la integración con plataformas de monitoreo inteligente son diferenciadores críticos. Los lanzamientos de productos, las asociaciones y la optimización de enfriamiento liderada por software están impulsando la competencia. Se está desplazando hacia soluciones alineadas con la sostenibilidad y mejoradas con IA, ya que los operadores priorizan la fiabilidad, la modularidad y el ahorro de energía.

Desarrollos Recientes:

- En agosto de 2024, Scala Data Centers se asoció con Serena para asegurar acuerdos de suministro de energía renovable, entregando 393 MW de energía eólica desde Bahía, Brasil, a partir de 2025 para apoyar centros de datos de hiperescala, incluidos los de cargas de trabajo de IA en América Latina.

- En mayo de 2024, Rittal, en colaboración con múltiples operadores de centros de datos de hiperescala, desarrolló un sistema de enfriamiento modular que supera 1 MW de capacidad utilizando enfriamiento directo por agua, adaptado para aplicaciones de IA de alta potencia en el sector de enfriamiento de centros de datos en América Latina.

- En mayo de 2024, Stulz presentó la Unidad de Gestión y Distribución de Refrigerante CyberCool (CDU), diseñada para optimizar el intercambio de calor en sistemas de enfriamiento líquido con capacidades de 345 kW a 1,380 kW para la gestión térmica de centros de datos.

- En enero de 2024, Aligned Data Centers introdujo su tecnología de enfriamiento líquido DeltaFlow para satisfacer las necesidades de computación de alta densidad para aplicaciones de próxima generación, computación de alto rendimiento, IA y aprendizaje automático dentro de los centros de datos en América Latina.