Résumé exécutif :

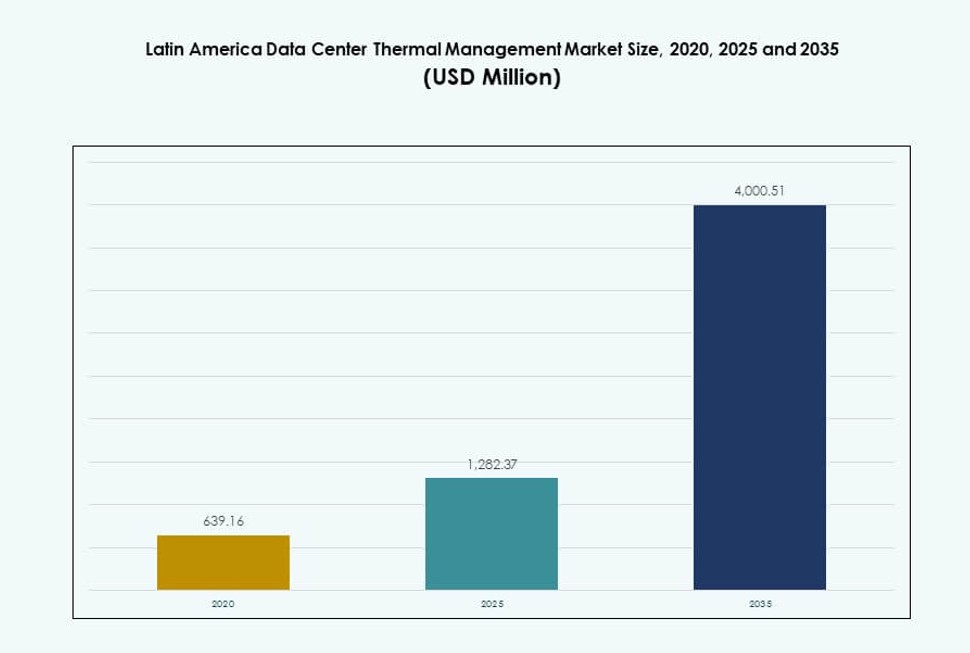

La taille du marché de la gestion thermique des centres de données en Amérique latine était évaluée à 639,16 millions USD en 2020, atteindra 1 282,37 millions USD en 2025 et devrait atteindre 4 000,51 millions USD d’ici 2035, avec un TCAC de 11,98 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Amérique Latine 2025 |

1 282,37 millions USD |

| Marché de la Gestion Thermique des Centres de Données en Amérique Latine, TCAC |

11,98 % |

| Taille du Marché de la Gestion Thermique des Centres de Données en Amérique Latine 2035 |

4 000,51 millions USD |

La croissance des déploiements hyperscale et cloud stimule la demande pour des systèmes thermiques avancés. Les opérateurs adoptent des technologies de refroidissement hybride, des contrôles optimisés par IA et des technologies de refroidissement liquide pour gérer les charges de travail à haute densité. Les exigences de durabilité et les objectifs d’efficacité énergétique accélèrent cette transition, faisant de la conception thermique une préoccupation centrale de l’infrastructure. Le marché joue un rôle stratégique pour les opérateurs de centres de données cherchant à optimiser les coûts opérationnels et la disponibilité. Pour les investisseurs, il offre une valeur à long terme car la performance thermique impacte directement l’évolutivité et la fiabilité des installations.

Le Brésil est en tête de la région, soutenu par des constructions hyperscale et une forte demande urbaine de données. Le Mexique et le Chili émergent avec de nouveaux campus axés sur l’IA et l’intégration des énergies renouvelables. La Colombie et le Pérou montrent des déploiements edge croissants liés aux zones cloud régionales et aux charges de travail localisées. Le marché de la gestion thermique des centres de données en Amérique latine est façonné par des hubs centraux à grande échelle et des installations régionales distribuées s’adaptant aux conditions locales.

Dynamique du marché :

Moteurs du marché

L’expansion hyperscale et les charges de travail IA stimulent la demande pour des solutions thermiques haute performance

Les centres de données hyperscale se développent rapidement en Amérique latine, notamment au Brésil, au Chili et au Mexique. Ces installations nécessitent des systèmes de gestion thermique avancés pour prendre en charge le calcul à haute densité et les charges de travail IA. L’utilisation croissante de GPU et de puces IA génère plus de chaleur, rendant les méthodes de refroidissement traditionnelles moins efficaces. Les systèmes à base de liquide et hybrides gagnent en adoption pour maintenir l’efficacité. Le marché de la gestion thermique des centres de données en Amérique latine bénéficie des investissements croissants dans l’hyperscale. Les opérateurs privilégient le refroidissement économe en énergie pour réduire le PUE et les coûts d’exploitation. Les investissements se dirigent vers une infrastructure pérenne capable de s’adapter. Les entreprises et les investisseurs considèrent les solutions thermiques comme essentielles pour réduire les temps d’arrêt et prolonger la durée de vie des équipements.

- Par exemple, l’unité de distribution de liquide de refroidissement Liebert XDU450 de Vertiv offre une capacité de refroidissement nominale de 453 kW avec une différence de température d’approche de 4°C.

Les objectifs de durabilité accélèrent l’adoption de technologies de refroidissement économes en énergie

Les gouvernements et les entreprises mettent l’accent sur la réduction du carbone et le développement de centres de données verts. Les systèmes thermiques efficaces aident à réduire la consommation d’énergie et soutiennent la conformité ESG. La demande pour des technologies utilisant moins d’eau et d’électricité augmente. Le contrôle de refroidissement basé sur l’IA, le refroidissement par air libre et les systèmes d’immersion s’alignent sur les mandats soucieux du climat. Les entreprises cherchent à réduire le coût total de possession et à atteindre les indicateurs de durabilité internes. Le marché de la gestion thermique des centres de données en Amérique latine permet aux opérateurs d’atteindre leurs objectifs énergétiques tout en maintenant la disponibilité. Les parties prenantes investissent dans des systèmes offrant une surveillance en temps réel et un refroidissement autonome. L’infrastructure alignée sur l’ESG est privilégiée par les clients et les régulateurs.

L’informatique de périphérie et l’expansion régionale du cloud nécessitent des systèmes de refroidissement compacts et évolutifs

Les déploiements en périphérie dans les villes de second niveau augmentent, stimulés par la demande de contenu local et de faible latence. Ces sites nécessitent des unités de refroidissement compactes et modulaires avec une évolutivité flexible. Les défis de refroidissement s’intensifient en raison des empreintes plus petites et de la ventilation limitée. Des solutions comme les échangeurs de chaleur à porte arrière et le refroidissement liquide basé sur le rack aident à optimiser l’espace. Le marché de la gestion thermique des centres de données en Amérique latine soutient la numérisation régionale grâce à une infrastructure sur mesure. Les opérateurs ont besoin de systèmes de refroidissement qui s’adaptent à des climats variés et à des contraintes d’espace. Les investisseurs financent une infrastructure agile pour répondre à la demande régionale. Cela stimule l’innovation produit axée sur les zones de calcul dense et les actifs distribués.

Le logiciel d’optimisation thermique basé sur l’IA améliore l’efficacité et le contrôle du système

Le refroidissement défini par logiciel transforme la gestion thermique dans les centres de données d’Amérique latine. Des outils comme l’optimisation par IA, les tableaux de bord DCIM et les modules BMS permettent aux opérateurs de surveiller, prédire et contrôler la température. L’intégration avec une infrastructure intelligente permet un ajustement thermique proactif basé sur les charges en temps réel. Le marché de la gestion thermique des centres de données en Amérique latine se dirige vers l’automatisation intelligente. Ces plateformes réduisent les erreurs humaines, augmentent la réactivité du système et prolongent la durée de vie des équipements. Les entreprises bénéficient d’une meilleure disponibilité et d’un meilleur contrôle opérationnel. Les investisseurs privilégient les centres de données avec une optimisation énergétique intelligente car ils réduisent l’OPEX et améliorent les indicateurs de durabilité.

- Par exemple, la série Liebert XDU de Vertiv dispose de pompes redondantes soutenant des débits maximums de 450 l/m à une pression différentielle de 2,0 bar pour un fonctionnement fiable. L’intégration avec une infrastructure intelligente permet un ajustement thermique proactif basé sur les charges en temps réel.

Tendances du marché

Les architectures de refroidissement hybrides gagnent en traction avec les déploiements de serveurs à haute densité

Les opérateurs adoptent des solutions thermiques hybrides combinant des systèmes d’air et de liquide pour gérer la chaleur plus efficacement. Les environnements de calcul à haute densité, stimulés par l’IA, le cloud et le streaming de contenu, sont courants. Le refroidissement par air pur échoue sous une telle charge, tandis que les systèmes entièrement liquides restent coûteux. Le marché de la gestion thermique des centres de données en Amérique latine voit une intégration croissante de modèles hybrides qui équilibrent efficacité et coût. Le refroidissement liquide à porte arrière, le confinement des allées chaudes et les modules directs sur puce fonctionnent en synergie. Les fournisseurs développent des solutions modulaires qui s’adaptent aux conditions spécifiques du site. Les opérateurs apprécient la flexibilité dans la transition entre les types de refroidissement au fil du temps.

Les technologies de changement de phase et de refroidissement par immersion émergent comme des technologies de niche mais en croissance

Des technologies innovantes comme les matériaux à changement de phase et le refroidissement par immersion entrent dans des déploiements pilotes et à petite échelle. Ces systèmes offrent un contrôle thermique ultra-efficace pour des environnements spécialisés. Bien qu’elles ne soient pas courantes, leur utilisation dans les chaînes de blocs, l’IA et les clusters HPC augmente. Le marché de la gestion thermique des centres de données en Amérique latine reflète une expérimentation précoce avec ces alternatives. Les opérateurs les testent pour réaliser des économies d’énergie et des gains de durabilité. Les systèmes d’immersion réduisent l’utilisation de l’eau, tandis que le changement de phase offre un transfert de chaleur passif. Les deux s’alignent sur des objectifs environnementaux à long terme. L’adoption reste lente mais régulière, soutenue par la R&D des fournisseurs et l’intérêt du gouvernement pour la technologie verte.

La demande croît pour la surveillance en tant que service et l’analyse thermique prédictive

Les opérateurs recherchent une surveillance externalisée et des analyses prédictives pour la performance thermique. Les fournisseurs proposent des plateformes qui fournissent des diagnostics de refroidissement en temps réel et des outils de prévision. Ces services réduisent les temps d’arrêt et préviennent les pannes de système. Le marché de la gestion thermique des centres de données en Amérique latine assiste à un passage de l’inspection manuelle à une prestation de services intelligente. Les modèles prédictifs détectent les obstructions du flux d’air et les points chauds avant qu’ils n’affectent la performance. Les clients privilégient les contrats basés sur les services qui réduisent le fardeau des dépenses d’investissement. Cette tendance soutient les revenus récurrents pour les fournisseurs et la maintenance proactive pour les opérateurs.

Intégration de la gestion thermique avec des conceptions d’infrastructure alimentées par des énergies renouvelables

Les nouveaux centres de données sont conçus pour être associés à des sources d’énergie solaire, hydroélectrique et éolienne. Les systèmes de refroidissement doivent fonctionner efficacement dans des conditions d’alimentation électrique variables. Les unités thermiques optimisées pour l’équilibrage de charge et la régulation de la température sous les fluctuations du réseau sont en demande. Le marché de la gestion thermique des centres de données en Amérique latine bénéficie d’une infrastructure liée aux énergies renouvelables. Les solutions de refroidissement sont adaptées pour la certification de durabilité et le fonctionnement à faible énergie. Le refroidissement certifié vert aide les opérateurs à attirer des clients hyperscale et d’entreprise. Les fournisseurs conçoivent des systèmes pour synchroniser avec les micro-réseaux et les profils d’énergie renouvelable.

Défis du marché

Les coûts d’investissement élevés et les limitations d’infrastructure freinent la pénétration technologique sur les marchés secondaires

Le déploiement de systèmes thermiques avancés nécessite un capital important, dont les petits opérateurs manquent souvent. Le refroidissement liquide, les systèmes hybrides et la surveillance intelligente exigent un investissement initial dans des équipements spécialisés et la refonte des installations. De nombreuses installations anciennes en Amérique latine fonctionnent encore avec des systèmes à air basiques. Le marché de la gestion thermique des centres de données en Amérique latine connaît une adoption lente en dehors des principales métropoles en raison d’un financement limité. Les villes secondaires manquent d’infrastructures électriques fiables, compliquant l’intégration de systèmes avancés. Les acheteurs soucieux des coûts retardent l’adoption malgré les avantages à long terme. Cet écart limite la modernisation généralisée.

Pénurie de main-d’œuvre qualifiée et maintenance complexe des systèmes créent des goulets d’étranglement opérationnels

Les systèmes thermiques des centres de données nécessitent du personnel formé pour la configuration, la surveillance et la maintenance. L’Amérique latine fait face à une pénurie d’ingénieurs qualifiés ayant une expertise en refroidissement liquide et en logiciels prédictifs. Les fournisseurs s’appuient souvent sur des équipes internationales pour la mise en service et le dépannage. Le marché de la gestion thermique des centres de données en Amérique latine a besoin de développement de la main-d’œuvre locale pour soutenir la croissance. Les opérateurs ont du mal à se développer en raison des lacunes en matière de talents et des coûts élevés de formation. La maintenance des systèmes de refroidissement en mode mixte ajoute également de la complexité aux opérations. Cela crée des retards de service et des risques de fiabilité pour les nouveaux déploiements.

Opportunités de marché

Les investissements hyperscale et cloud au Brésil, au Chili et au Mexique stimulent le potentiel de croissance future

Les investissements à grande échelle des fournisseurs de cloud mondiaux et des acteurs de la colocation augmentent la capacité dans les principaux marchés latino-américains. Les nouveaux projets à São Paulo au Brésil, à Santiago au Chili et dans le nord du Mexique nécessitent une infrastructure thermique avancée. Le marché de la gestion thermique des centres de données en Amérique latine bénéficiera de ces projets hyperscale, qui exigent des systèmes de refroidissement performants et économes en énergie. Cela ouvre des opportunités pour les fournisseurs de matériel, les fournisseurs de logiciels et les spécialistes des services.

Les déploiements Edge et les déploiements 5G ouvrent de nouvelles voies pour les systèmes de refroidissement compacts et modulaires

L’informatique en périphérie se développe rapidement pour fournir du contenu plus près des utilisateurs finaux. Les réseaux 5G amplifient cette tendance, notamment dans les centres urbains et les zones industrielles. Ces sites Edge ont besoin de systèmes thermiques compacts et fiables avec surveillance à distance. Le marché de la gestion thermique des centres de données en Amérique latine est positionné pour servir ce segment avec des solutions modulaires, basées sur des racks et des plateformes de maintenance activées par l’IA.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données en Amérique latine en raison de l’augmentation des déploiements hyperscale au Brésil, au Mexique et au Chili. Ils nécessitent des systèmes thermiques complexes pour gérer des densités de racks élevées. Les centres de taille moyenne détiennent également une part notable, stimulée par l’adoption des entreprises. Les petits centres de données se développent avec la tendance Edge mais contribuent actuellement moins aux revenus. Le passage au traitement centralisé a fait des grandes installations des générateurs de revenus clés sur le marché.

Par technologie de refroidissement

Le refroidissement par air, en particulier les échangeurs de chaleur à porte arrière et le confinement des allées chaudes/froides, reste le plus déployé en raison de son coût inférieur et de sa familiarité. Cependant, le refroidissement par liquide, notamment direct-to-chip et par immersion, gagne en part avec les charges de travail lourdes en IA et GPU. Les systèmes hybrides se développent le plus rapidement, offrant la flexibilité d’équilibrer l’infrastructure héritée et moderne. Les systèmes thermoélectriques et à changement de phase restent de niche, utilisés pour des applications spécifiques nécessitant une utilisation d’énergie ultra-faible.

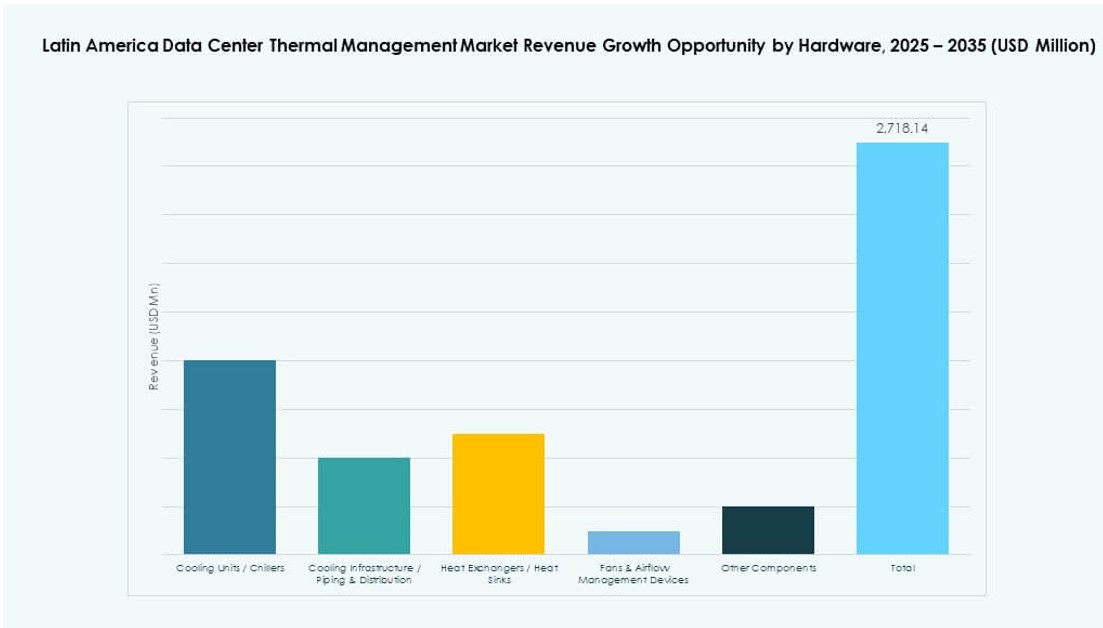

Par Composant

Le matériel domine le marché de la gestion thermique des centres de données en Amérique latine en raison des besoins en infrastructure physique. Les refroidisseurs, échangeurs de chaleur, ventilateurs et dispositifs de flux d’air dominent les dépenses en capital. Les logiciels se développent en raison de la demande pour l’analyse prédictive, l’optimisation par IA et les plateformes DCIM. Les services contribuent à travers l’installation, les mises à niveau et la surveillance à distance, les fournisseurs offrant des modèles de support gérés aux petits opérateurs.

Par Matériel

Les unités de refroidissement et les refroidisseurs représentent la plus grande part en raison de leur utilisation répandue dans les installations traditionnelles. Les échangeurs de chaleur et les systèmes de tuyauterie suivent, notamment dans les configurations liquides et hybrides. Les ventilateurs et dispositifs de flux d’air voient une demande constante des configurations refroidies par air. Les fournisseurs proposent également des rénovations et remplacements à haute efficacité pour moderniser les anciens systèmes sans révisions complètes. L’innovation dans l’utilisation de l’énergie, le contrôle du bruit et la modularité façonne ce segment.

Par Logiciel

Les logiciels d’optimisation par IA sont de plus en plus adoptés pour le contrôle thermique en temps réel, notamment dans les environnements à haute densité. Les tableaux de bord DCIM restent populaires pour la surveillance de base de la température et de la puissance. Les outils de simulation CFD aident à concevoir des agencements efficaces et des chemins de flux d’air. Les modules BMS offrent une intégration à travers les opérations des installations. Ce segment permet aux opérateurs de réduire la consommation d’énergie et d’automatiser la réponse aux changements de charge de travail.

Par Services

Les services d’installation et de mise en service voient une forte demande dans les nouvelles constructions et les projets de rénovation. La maintenance préventive et la surveillance en tant que service gagnent du terrain parmi les acteurs de petite et moyenne taille. Les rénovations et mises à niveau des systèmes sont essentielles pour les installations héritées visant à répondre aux nouveaux besoins de refroidissement. Les fournisseurs regroupent logiciels et services pour offrir un support complet du cycle de vie du refroidissement.

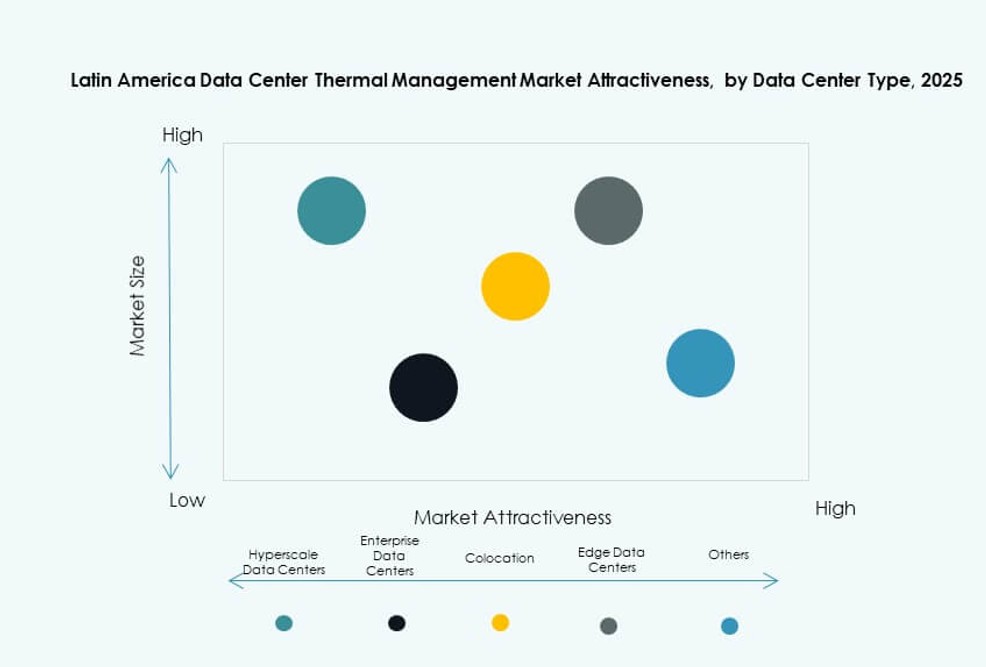

Par Type de Centre de Données

Les installations hyperscale et de colocation/cloud sont les plus grands consommateurs de systèmes de gestion thermique en Amérique latine. Les acteurs hyperscale exigent un refroidissement liquide et géré par IA en raison des densités extrêmes. Les fournisseurs de colocation ont besoin de systèmes évolutifs pour des opérations multi-locataires. Les centres de données d’entreprise et de périphérie suivent, les installations de périphérie favorisant des solutions compactes et modulaires. D’autres incluent des centres de données spécialisés dans la banque, les télécommunications et la recherche.

Par Structure

Le refroidissement basé sur la salle est encore dominant, notamment dans les installations traditionnelles. Cependant, les systèmes de refroidissement basés sur le rack et la rangée croissent rapidement dans les constructions modernes. Les systèmes basés sur le rack offrent un refroidissement de précision, idéal pour les déploiements à haute densité et de périphérie. Les unités basées sur la rangée soutiennent la croissance modulaire et les agencements flexibles. Les fournisseurs proposent des options adaptées aux conceptions héritées et de nouvelle génération.

Perspectives Régionales

Le Brésil en tête avec plus de 42% de part de marché grâce aux investissements hyperscale et à la demande urbaine de données

Le Brésil domine le marché de la gestion thermique des centres de données en Amérique latine avec plus de 42% de part de marché. São Paulo est un important centre pour les fournisseurs hyperscale et cloud. Les nouveaux campus de colocation et les installations prêtes pour l’IA nécessitent des systèmes thermiques avancés. Les opérateurs locaux et les acteurs mondiaux comme Scala et Elea mènent les déploiements. Les incitations gouvernementales et la forte demande numérique soutiennent une croissance continue. Le Brésil reste la destination principale pour les fournisseurs de technologies thermiques.

- Par exemple, Scala Data Centers a déployé des solutions thermiques Vertiv offrant une capacité de refroidissement de 93 MW sur des sites brésiliens, y compris le campus de Tamboré, utilisant 364 unités CRAH et 58 refroidisseurs avec des fonctionnalités de refroidissement gratuit et adiabatique.

Le Mexique et le Chili détiennent 29% de part combinée soutenue par l’énergie renouvelable et un emplacement stratégique

Le Mexique et le Chili détiennent ensemble 29% du marché. Le Mexique bénéficie de sa proximité avec les États-Unis, de l’expansion des zones cloud et des tendances de nearshoring. Le Chili offre de l’énergie renouvelable et des climats frais idéaux pour le refroidissement par air libre. Santiago est un centre en pleine croissance avec de multiples développements hyperscale. Ces pays attirent les investissements pour leur stabilité infrastructurelle et leur soutien politique. Les deux jouent des rôles clés dans l’écosystème thermique régional.

- Par exemple, Ascenty (Digital Realty) a activé son centre de données à Santiago en 2024 avec une capacité IT de 12 MW utilisant des unités de traitement d’air optimisées pour une intégration de 90% d’énergie renouvelable et un PUE inférieur à 1,3.

Les marchés émergents comme la Colombie, l’Argentine et le Pérou capturent 12 à 15% de part avec l’expansion de l’edge

La Colombie, l’Argentine et le Pérou détiennent environ 12 à 15% de part de marché. La croissance provient de la numérisation menée par le gouvernement et des déploiements edge dans les villes de second rang. Ces régions montrent une demande croissante pour des systèmes de refroidissement compacts et résilients. Les opérateurs testent des unités thermiques optimisées par IA et modulaires dans des environnements à espace limité. Le marché de la gestion thermique des centres de données en Amérique latine voit des opportunités dans ces marchés à mesure que la connectivité et l’adoption de la 5G augmentent.

Informations Compétitives :

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

- Fujitsu Limited

- Johnson Controls International plc

Le marché de la gestion thermique des centres de données en Amérique latine présente un mélange compétitif de fabricants mondiaux et de fournisseurs régionaux. Vertiv, Schneider Electric et Stulz se distinguent avec des portefeuilles étendus couvrant les technologies de refroidissement par air, liquide et hybride. Ces entreprises ciblent les déploiements hyperscale et de colocation avec une infrastructure évolutive et des contrôles avancés. Des entreprises comme Delta Electronics, Trane et Daikin se concentrent sur des systèmes CVC écoénergétiques pour les rénovations et les nouvelles constructions. Asetek et Fujitsu poussent l’innovation dans le refroidissement direct sur puce et par immersion. Le support localisé, la capacité de service et l’intégration avec des plateformes de surveillance intelligentes sont des différenciateurs critiques. Les lancements de produits, les partenariats et l’optimisation du refroidissement dirigée par logiciel stimulent la concurrence. Elle évolue vers des solutions alignées sur la durabilité et améliorées par l’IA, alors que les opérateurs privilégient la fiabilité, la modularité et les économies d’énergie.

Développements Récents :

- En août 2024, Scala Data Centers s’est associé à Serena pour sécuriser des accords d’approvisionnement en énergie renouvelable, fournissant 393 MW d’énergie éolienne depuis Bahia, Brésil, à partir de 2025 pour soutenir les centres de données hyperscale, y compris les charges de travail IA en Amérique latine.

- En mai 2024, Rittal, en collaboration avec plusieurs opérateurs de centres de données hyperscale, a développé un système de refroidissement modulaire dépassant 1 MW de capacité utilisant le refroidissement direct à l’eau, adapté aux applications IA à haute puissance dans le secteur du refroidissement des centres de données en Amérique latine.

- En mai 2024, Stulz a dévoilé l’unité de gestion et de distribution de liquide CyberCool (CDU), conçue pour optimiser l’échange thermique dans les systèmes de refroidissement liquide avec des capacités de 345 kW à 1 380 kW pour la gestion thermique des centres de données.

- En janvier 2024, Aligned Data Centers a introduit sa technologie de refroidissement liquide DeltaFlow pour répondre aux besoins de calcul à haute densité pour les applications de nouvelle génération, le calcul haute performance, l’IA et l’apprentissage automatique au sein des centres de données en Amérique latine.