Zusammenfassung:

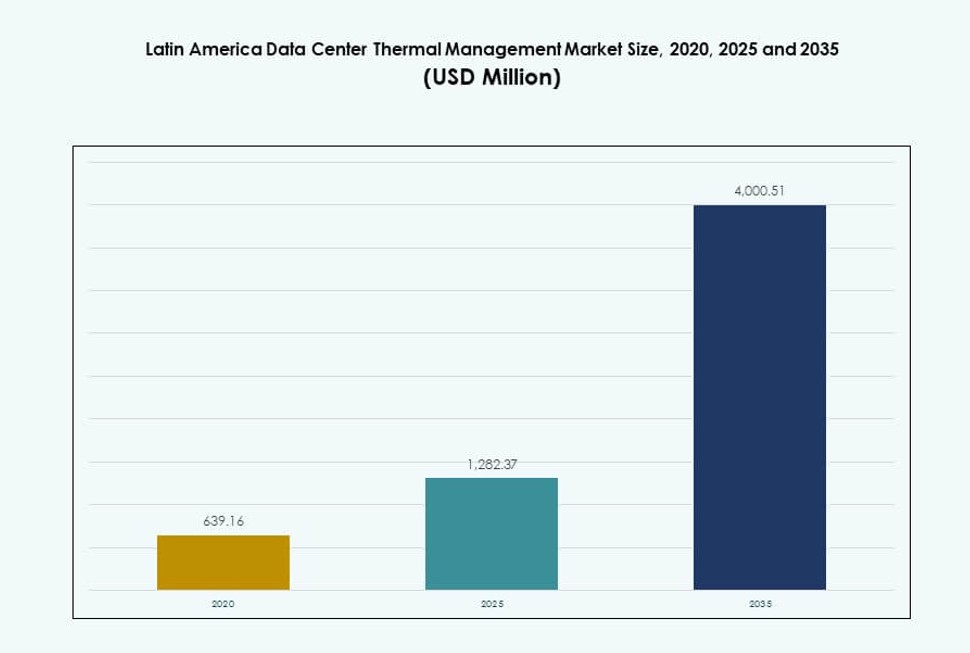

Der Markt für Wärmemanagement von Rechenzentren in Lateinamerika wurde 2020 mit 639,16 Millionen USD bewertet, soll bis 2025 auf 1.282,37 Millionen USD anwachsen und bis 2035 voraussichtlich 4.000,51 Millionen USD erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,98 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Wärmemanagement von Rechenzentren in Lateinamerika 2025 |

1.282,37 Millionen USD |

| Markt für Wärmemanagement von Rechenzentren in Lateinamerika, CAGR |

11,98% |

| Marktgröße für Wärmemanagement von Rechenzentren in Lateinamerika 2035 |

4.000,51 Millionen USD |

Das Wachstum bei Hyperscale- und Cloud-Bereitstellungen treibt die Nachfrage nach fortschrittlichen Wärmesystemen an. Betreiber setzen auf hybride Kühlung, KI-optimierte Steuerungen und Flüssigkeitskühltechnologien, um hochdichte Arbeitslasten zu bewältigen. Nachhaltigkeitsanforderungen und Energieeffizienzziele beschleunigen diesen Wandel und machen das Wärmedesign zu einem zentralen Infrastrukturthema. Der Markt spielt eine strategische Rolle für Rechenzentrumsbetreiber, die Betriebskosten und Betriebszeit optimieren möchten. Für Investoren bietet er langfristigen Wert, da die thermische Leistung direkt die Skalierbarkeit und Zuverlässigkeit der Einrichtungen beeinflusst.

Brasilien führt die Region an, unterstützt durch Hyperscale-Bauten und starke städtische Datennachfrage. Mexiko und Chile entwickeln sich mit neuen, auf KI fokussierten Campus und der Integration erneuerbarer Energien. Kolumbien und Peru zeigen wachsende Edge-Bereitstellungen, die mit regionalen Cloud-Zonen und lokalisierten Arbeitslasten verbunden sind. Der Markt für Wärmemanagement von Rechenzentren in Lateinamerika wird sowohl durch große zentrale Knotenpunkte als auch durch verteilte regionale Einrichtungen geprägt, die sich an lokale Bedingungen anpassen.

Marktdynamik:

Markttreiber

Hyperscale-Expansion und KI-Arbeitslasten treiben die Nachfrage nach Hochleistungs-Wärmelösungen

Hyperscale-Rechenzentren expandieren schnell in Lateinamerika, insbesondere in Brasilien, Chile und Mexiko. Diese Einrichtungen benötigen fortschrittliche Wärmemanagementsysteme, um hochdichte Rechen- und KI-Arbeitslasten zu unterstützen. Der zunehmende Einsatz von GPUs und KI-Chips erzeugt mehr Wärme, wodurch traditionelle Kühlmethoden weniger effektiv werden. Flüssigkeitsbasierte und hybride Systeme werden zunehmend eingesetzt, um die Effizienz zu erhalten. Der Markt für Wärmemanagement von Rechenzentren in Lateinamerika profitiert von steigenden Hyperscale-Investitionen. Betreiber priorisieren energieeffiziente Kühlung, um PUE und Betriebskosten zu senken. Investitionen verlagern sich hin zu zukunftssicherer Infrastruktur, die skalierbar ist. Unternehmen und Investoren betrachten Wärmelösungen als essenziell, um Ausfallzeiten zu reduzieren und die Lebensdauer der Ausrüstung zu verlängern.

- Zum Beispiel liefert die Liebert XDU450 Kühlmittelverteilungseinheit von Vertiv eine nominale Kühlleistung von 453 kW bei einer Temperaturdifferenz von 4°C.

Nachhaltigkeitsziele beschleunigen die Einführung energieeffizienter Kühltechnologien

Regierungen und Unternehmen betonen die Reduzierung von Kohlenstoffemissionen und die Entwicklung grüner Rechenzentren. Effiziente thermische Systeme helfen, den Stromverbrauch zu senken und die ESG-Konformität zu unterstützen. Die Nachfrage nach Technologien, die weniger Wasser und Strom verbrauchen, steigt. KI-basierte Kühlsteuerung, Freiluftkühlung und Immersionssysteme entsprechen klimabewussten Vorgaben. Unternehmen streben danach, die Gesamtkosten des Eigentums zu senken und interne Nachhaltigkeits-KPIs zu erfüllen. Der lateinamerikanische Markt für thermisches Management von Rechenzentren ermöglicht es Betreibern, Energieziele zu erreichen und gleichzeitig die Betriebszeit aufrechtzuerhalten. Interessengruppen investieren in Systeme, die Echtzeitüberwachung und autonome Kühlung bieten. ESG-konforme Infrastrukturen werden sowohl von Kunden als auch von Regulierungsbehörden bevorzugt.

Edge Computing und regionale Cloud-Erweiterung erfordern kompakte, skalierbare Kühlsysteme

Edge-Einsätze in Städten der zweiten Ebene nehmen zu, angetrieben durch die Nachfrage nach lokalem Inhalt und niedriger Latenz. Diese Standorte erfordern kompakte, modulare Kühleinheiten mit flexibler Skalierbarkeit. Kühlherausforderungen intensivieren sich aufgrund kleinerer Flächen und begrenzter Belüftung. Lösungen wie Rücktür-Wärmetauscher und rackbasierte Flüssigkeitskühlung helfen, den Raum zu optimieren. Der lateinamerikanische Markt für thermisches Management von Rechenzentren unterstützt die regionale Digitalisierung durch maßgeschneiderte Infrastrukturen. Betreiber benötigen Kühlsysteme, die sich an unterschiedliche Klimabedingungen und Platzbeschränkungen anpassen. Investoren finanzieren agile Infrastrukturen, um die regionale Nachfrage zu decken. Dies treibt Produktinnovationen voran, die sich auf dichte Rechenzonen und verteilte Vermögenswerte konzentrieren.

KI-basierte thermische Optimierungssoftware verbessert die Systemeffizienz und -kontrolle

Softwaredefinierte Kühlung transformiert das thermische Management in lateinamerikanischen Rechenzentren. Werkzeuge wie KI-Optimierung, DCIM-Dashboards und BMS-Module ermöglichen es Betreibern, Temperatur zu überwachen, vorherzusagen und zu steuern. Die Integration mit intelligenter Infrastruktur ermöglicht proaktive thermische Anpassungen basierend auf Echtzeitlasten. Der lateinamerikanische Markt für thermisches Management von Rechenzentren bewegt sich in Richtung intelligente Automatisierung. Diese Plattformen reduzieren menschliche Fehler, erhöhen die Systemreaktionsfähigkeit und verlängern die Lebensdauer der Geräte. Unternehmen profitieren von verbesserter Betriebszeit und besserer operativer Kontrolle. Investoren bevorzugen Rechenzentren mit intelligenter Energieoptimierung, da sie die Betriebskosten senken und Nachhaltigkeitskennzahlen verbessern.

- Zum Beispiel verfügt die Liebert XDU-Serie von Vertiv über redundante Pumpen, die maximale Durchflüsse von 450 l/m bei einem Differenzdruck von 2,0 bar für einen zuverlässigen Betrieb unterstützen. Die Integration mit intelligenter Infrastruktur ermöglicht proaktive thermische Anpassungen basierend auf Echtzeitlasten.

Markttrends

Hybride Kühlarchitekturen gewinnen an Bedeutung bei Hochdichte-Serverbereitstellungen

Betreiber übernehmen hybride thermische Lösungen, die Luft- und Flüssigkeitssysteme kombinieren, um die Wärme effektiver zu verwalten. Hochdichte Rechenumgebungen, die von KI, Cloud und Content-Streaming angetrieben werden, sind üblich. Reine Luftkühlung versagt unter solcher Last, während vollständige Flüssigkeitssysteme kostspielig bleiben. Der Markt für thermisches Management von Rechenzentren in Lateinamerika verzeichnet eine steigende Integration von Hybridmodellen, die Effizienz und Kosten ausbalancieren. Rücktür-Flüssigkeitskühlung, Heißgang-Eindämmung und Direkt-zu-Chip-Module arbeiten im Einklang. Anbieter entwickeln modulare Lösungen, die sich an standortspezifische Bedingungen anpassen. Betreiber schätzen die Flexibilität, im Laufe der Zeit zwischen Kühltypen wechseln zu können.

Phasenwechsel- und Immersionskühlung entstehen als Nischen-, aber wachsende Technologien

Innovative Technologien wie Phasenwechselmaterialien und Immersionskühlung treten in Pilot- und Kleinserieneinsätze ein. Diese Systeme bieten ultraeffiziente thermische Kontrolle für spezialisierte Umgebungen. Obwohl sie nicht Mainstream sind, nimmt ihre Nutzung in Blockchain-, KI- und HPC-Clustern zu. Der Markt für thermisches Management von Rechenzentren in Lateinamerika spiegelt frühe Experimente mit diesen Alternativen wider. Betreiber testen sie auf Energieeinsparungen und Nachhaltigkeitsgewinne. Immersionssysteme reduzieren den Wasserverbrauch, während Phasenwechsel passiven Wärmetransfer bietet. Beide stimmen mit langfristigen Umweltzielen überein. Die Akzeptanz bleibt langsam, aber stetig, unterstützt durch F&E der Anbieter und das Interesse der Regierung an grüner Technologie.

Die Nachfrage nach Monitoring-as-a-Service und prädiktiver thermischer Analytik wächst

Betreiber suchen ausgelagertes Monitoring und prädiktive Analytik für die thermische Leistung. Anbieter bieten Plattformen, die Echtzeit-Kühldiagnosen und Prognosetools bereitstellen. Diese Dienste reduzieren Ausfallzeiten und verhindern Systemausfälle. Der Markt für thermisches Management von Rechenzentren in Lateinamerika erlebt einen Wandel von manueller Inspektion zu intelligenter Servicebereitstellung. Prädiktive Modelle erkennen Luftstromhindernisse und Hotspots, bevor sie die Leistung beeinträchtigen. Kunden bevorzugen servicebasierte Verträge, die die Investitionskostenbelastung reduzieren. Dieser Trend unterstützt wiederkehrende Einnahmen für Anbieter und proaktive Wartung für Betreiber.

Integration des thermischen Managements mit erneuerbar betriebenen Infrastrukturgestaltungen

Neue Rechenzentren werden so konzipiert, dass sie mit Solar-, Wasser- und Windenergiequellen kombiniert werden. Kühlsysteme müssen unter variablen Stromversorgungsbedingungen effizient funktionieren. Thermische Einheiten, die für Lastenausgleich und Temperaturregelung bei Netzschwankungen optimiert sind, sind gefragt. Der Markt für thermisches Management von Rechenzentren in Lateinamerika profitiert von erneuerbar verknüpfter Infrastruktur. Kühllösungen sind auf Nachhaltigkeitszertifizierung und energiearmen Betrieb zugeschnitten. Grünzertifizierte Kühlung hilft Betreibern, Hyperscale- und Unternehmenskunden anzuziehen. Anbieter entwerfen Systeme, die mit Mikronetzen und erneuerbaren Energieprofilen synchronisieren.

Marktherausforderungen

Hohe Investitionskosten und Infrastrukturbegrenzungen hemmen die Technologiepenetration in Sekundärmärkten

Der Einsatz fortschrittlicher thermischer Systeme erfordert erhebliches Kapital, das kleineren Betreibern oft fehlt. Flüssigkeitskühlung, Hybridsysteme und intelligente Überwachung erfordern Vorabinvestitionen in spezialisierte Ausrüstung und Neugestaltung der Einrichtungen. Viele ältere Einrichtungen in Lateinamerika arbeiten noch mit einfachen luftbasierten Systemen. Der Markt für Wärmemanagement in Rechenzentren in Lateinamerika verzeichnet außerhalb der wichtigsten Metropolen eine langsame Einführung aufgrund begrenzter Finanzierung. Sekundärstädte verfügen nicht über eine zuverlässige Strominfrastruktur, was die Integration fortschrittlicher Systeme erschwert. Kostenbewusste Käufer verzögern die Einführung trotz langfristiger Vorteile. Diese Lücke beschränkt die weit verbreitete Modernisierung.

Fachkräftemangel und komplexe Systemwartung schaffen betriebliche Engpässe

Thermische Systeme in Rechenzentren erfordern geschultes Personal für Konfiguration, Überwachung und Wartung. Lateinamerika steht vor einem Mangel an qualifizierten Ingenieuren mit Fachwissen in Flüssigkeitskühlung und prädiktiver Software. Anbieter verlassen sich oft auf internationale Teams für Inbetriebnahme und Fehlersuche. Der Markt für Wärmemanagement in Rechenzentren in Lateinamerika benötigt die Entwicklung lokaler Arbeitskräfte, um das Wachstum zu unterstützen. Betreiber kämpfen mit Skalierungsproblemen aufgrund von Talentlücken und hohen Schulungskosten. Die Wartung von Mischkühlungssystemen erhöht ebenfalls die Komplexität der Abläufe. Dies führt zu Serviceverzögerungen und Zuverlässigkeitsrisiken bei neueren Installationen.

Marktchancen

Hyperscale- und Cloud-Investitionen in Brasilien, Chile und Mexiko treiben zukünftiges Wachstumspotenzial an

Großinvestitionen globaler Cloud-Anbieter und Colocation-Akteure erweitern die Kapazität in wichtigen lateinamerikanischen Märkten. Neue Projekte in São Paulo, Brasilien, Santiago, Chile, und Nordmexiko erfordern fortschrittliche thermische Infrastrukturen. Der Markt für Wärmemanagement in Rechenzentren in Lateinamerika profitiert von diesen Hyperscale-Projekten, die leistungsstarke, energieeffiziente Kühlsysteme verlangen. Dies eröffnet Chancen für Hardware-Anbieter, Software-Anbieter und Dienstleistungsspezialisten.

Edge-Implementierungen und 5G-Einführungen eröffnen neue Wege für kompakte und modulare Kühlsysteme

Edge-Computing expandiert schnell, um Inhalte näher an den Endnutzern bereitzustellen. 5G-Netze verstärken diesen Trend, insbesondere in städtischen Zentren und Industriegebieten. Diese Edge-Standorte benötigen kompakte, zuverlässige thermische Systeme mit Fernüberwachung. Der Markt für Wärmemanagement in Rechenzentren in Lateinamerika ist positioniert, um diesen Sektor mit modularen, rackbasierten Lösungen und KI-gestützten Wartungsplattformen zu bedienen.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für Wärmemanagement in Rechenzentren in Lateinamerika aufgrund steigender Hyperscale-Implementierungen in Brasilien, Mexiko und Chile. Sie benötigen komplexe thermische Systeme, um hohe Rack-Dichten zu verwalten. Mittelgroße Zentren halten ebenfalls einen bemerkenswerten Anteil, angetrieben durch die Einführung in Unternehmen. Kleine Rechenzentren wachsen mit dem Edge-Trend, tragen jedoch derzeit weniger zum Umsatz bei. Der Trend zur zentralisierten Verarbeitung hat große Einrichtungen zu wichtigen Umsatzgeneratoren auf dem Markt gemacht.

Nach Kühltechnologie

Luftbasierte Kühlung, insbesondere Rücktür-Wärmetauscher und Heiß-/Kaltgang-Eindämmung, bleibt aufgrund der geringeren Kosten und Vertrautheit am häufigsten eingesetzt. Allerdings gewinnt flüssigkeitsbasierte Kühlung, insbesondere Direct-to-Chip und Immersion, mit KI- und GPU-intensiven Workloads an Bedeutung. Hybridsysteme expandieren am schnellsten und bieten die Flexibilität, alte und moderne Infrastrukturen auszubalancieren. Thermoelektrische und Phasenwechseltechnologien bleiben Nischenlösungen, die für spezifische Anwendungen mit extrem niedrigem Energieverbrauch eingesetzt werden.

Nach Komponente

Hardware führt den lateinamerikanischen Markt für thermisches Management von Rechenzentren aufgrund der physischen Infrastrukturbedürfnisse an. Kältemaschinen, Wärmetauscher, Ventilatoren und Luftstromgeräte dominieren die Investitionsausgaben. Software wächst aufgrund der Nachfrage nach prädiktiver Analytik, KI-Optimierung und DCIM-Plattformen. Dienstleistungen tragen durch Installation, Upgrades und Fernüberwachung bei, wobei Anbieter verwaltete Supportmodelle für kleinere Betreiber anbieten.

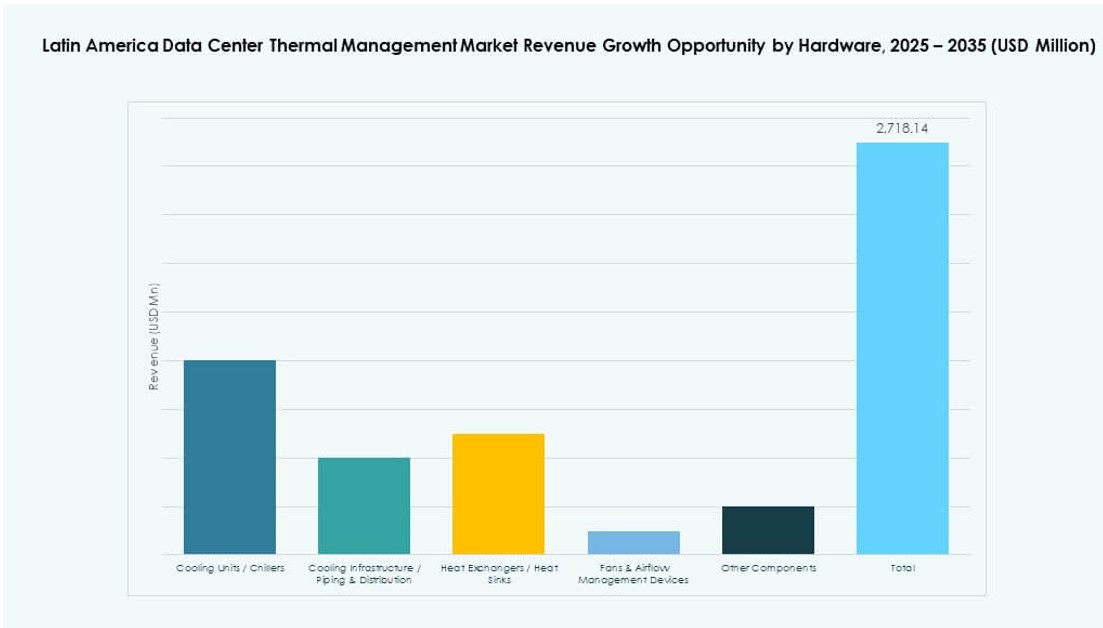

Nach Hardware

Kühlgeräte und Kältemaschinen machen den größten Anteil aus, da sie in traditionellen Einrichtungen weit verbreitet sind. Wärmetauscher und Rohrleitungssysteme folgen, insbesondere in flüssigen und hybriden Setups. Ventilatoren und Luftstromgeräte verzeichnen eine gleichbleibende Nachfrage aus luftgekühlten Setups. Anbieter bieten auch hocheffiziente Nachrüstungen und Ersatzlösungen an, um ältere Systeme ohne vollständige Überholungen aufzurüsten. Innovationen im Energieverbrauch, in der Geräuschkontrolle und in der Modularität prägen dieses Segment.

Nach Software

KI-Optimierungssoftware wird für die Echtzeit-Thermalkontrolle, insbesondere in hochdichten Umgebungen, zunehmend eingesetzt. DCIM-Dashboards bleiben beliebt für die grundlegende Temperatur- und Leistungsüberwachung. CFD-Simulationstools helfen beim Entwurf effizienter Layouts und Luftstromwege. BMS-Module bieten Integration über die gesamte Betriebsinfrastruktur. Dieses Segment ermöglicht es Betreibern, den Energieverbrauch zu reduzieren und die Reaktion auf Arbeitslastverschiebungen zu automatisieren.

Nach Dienstleistungen

Installations- und Inbetriebnahmedienstleistungen verzeichnen eine starke Nachfrage bei Neubauten und Nachrüstprojekten. Präventive Wartung und Monitoring-as-a-Service gewinnen bei kleinen und mittelgroßen Unternehmen an Bedeutung. Nachrüstungen und Systemupgrades sind für ältere Einrichtungen unerlässlich, um neue Kühlanforderungen zu erfüllen. Anbieter bündeln Software und Dienstleistungen, um umfassende Unterstützung über den gesamten Kühllebenszyklus anzubieten.

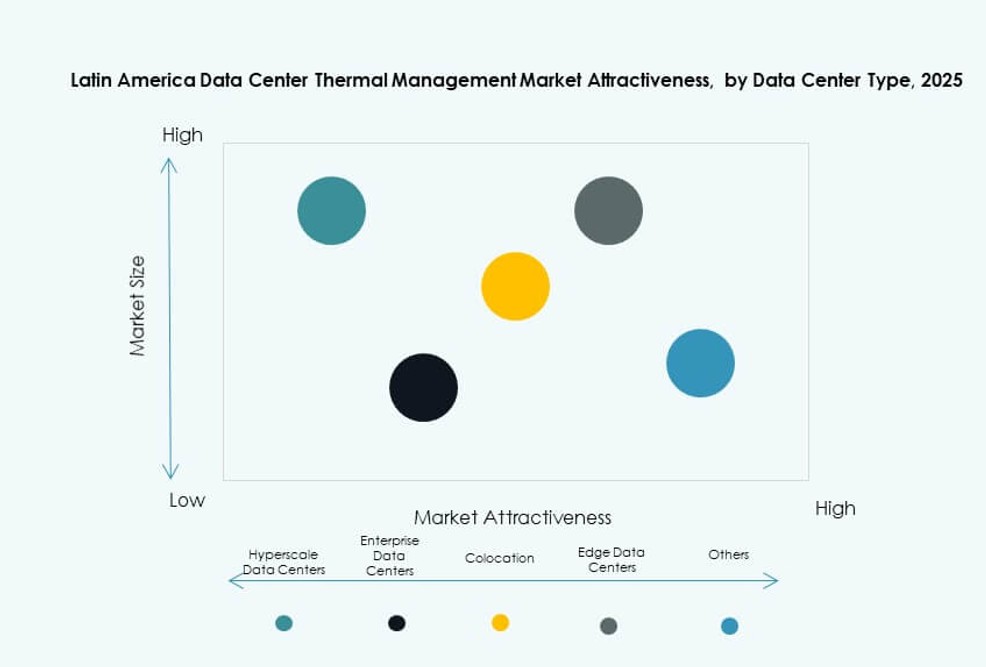

Nach Rechenzentrumstyp

Hyperscale- und Colocation-/Cloud-Einrichtungen sind die größten Verbraucher von thermischen Managementsystemen in Lateinamerika. Hyperscale-Anbieter verlangen flüssigkeits- und KI-gesteuerte Kühlung aufgrund extremer Dichten. Colocation-Anbieter benötigen skalierbare Systeme für den Betrieb mit mehreren Mietern. Unternehmens- und Edge-Rechenzentren folgen, wobei Edge-Einrichtungen kompakte, modulare Lösungen bevorzugen. Andere umfassen spezialisierte Rechenzentren in den Bereichen Banken, Telekommunikation und Forschung.

Nach Struktur

Raumbasierte Kühlung ist nach wie vor dominant, insbesondere in traditionellen Einrichtungen. Rack-basierte und reihenbasierte Kühlsysteme wachsen jedoch schnell in modernen Bauten. Rack-basierte Systeme bieten präzise Kühlung, ideal für hochdichte und Edge-Einsätze. Reihenbasierte Einheiten unterstützen modulares Wachstum und flexible Layouts. Anbieter bieten Optionen, die sowohl auf alte als auch auf neue Generationen von Designs zugeschnitten sind.

Regionale Einblicke

Brasilien führt mit über 42% Anteil angetrieben durch Hyperscale-Investitionen und städtische Datennachfrage

Brasilien dominiert den lateinamerikanischen Markt für thermisches Management von Rechenzentren mit über 42% Anteil. São Paulo ist ein bedeutendes Zentrum für Hyperscale- und Cloud-Anbieter. Neue Colocation-Campusse und KI-bereite Einrichtungen erfordern fortschrittliche thermische Systeme. Lokale Betreiber und globale Akteure wie Scala und Elea führen die Implementierungen an. Staatliche Anreize und starke digitale Nachfrage unterstützen das kontinuierliche Wachstum. Brasilien bleibt das Hauptziel für Anbieter von Thermotechnologie.

- Zum Beispiel setzte Scala Data Centers Vertiv-Thermotechniklösungen ein, die 93 MW Kühlkapazität an brasilianischen Standorten, einschließlich des Tamboré-Campus, liefern und 364 CRAH-Einheiten sowie 58 Kühler mit freier Kühlung und adiabatischen Funktionen nutzen.

Mexiko und Chile halten zusammen 29% Anteil unterstützt durch erneuerbare Energien und strategische Lage

Mexiko und Chile halten zusammen 29% des Marktes. Mexiko profitiert von der Nähe zu den USA, expandierenden Cloud-Zonen und Nearshoring-Trends. Chile bietet erneuerbare Energien und kühle Klimazonen, die sich ideal für Freiluftkühlung eignen. Santiago ist ein aufstrebendes Zentrum mit mehreren Hyperscale-Entwicklungen. Diese Länder ziehen Investitionen aufgrund ihrer Infrastrukturstabilität und politischen Unterstützung an. Beide spielen Schlüsselrollen im regionalen thermischen Ökosystem.

- Zum Beispiel aktivierte Ascenty (Digital Realty) sein Rechenzentrum in Santiago im Jahr 2024 mit 12 MW IT-Kapazität unter Verwendung von Luftbehandlungseinheiten, die für eine 90%ige Integration erneuerbarer Energien und einen PUE unter 1,3 optimiert sind.

Schwellenmärkte wie Kolumbien, Argentinien und Peru erfassen 12–15% Anteil mit Edge-Expansion

Kolumbien, Argentinien und Peru halten etwa 12–15% Marktanteil. Das Wachstum resultiert aus staatlich geführter Digitalisierung und Edge-Implementierungen in Städten der zweiten Ebene. Diese Regionen zeigen eine steigende Nachfrage nach kompakten und widerstandsfähigen Kühlsystemen. Betreiber testen KI-optimierte und modulare thermische Einheiten in räumlich begrenzten Umgebungen. Der lateinamerikanische Markt für thermisches Management von Rechenzentren sieht in diesen Märkten Chancen, da die Konnektivität und die 5G-Adoption zunehmen.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

- Fujitsu Limited

- Johnson Controls International plc

Der lateinamerikanische Markt für thermisches Management von Rechenzentren zeichnet sich durch eine wettbewerbsfähige Mischung aus globalen OEMs und regionalen Anbietern aus. Vertiv, Schneider Electric und Stulz führen mit umfangreichen Portfolios in den Bereichen Luft-, Flüssigkeits- und Hybridkühltechnologien. Diese Unternehmen zielen auf Hyperscale- und Colocation-Einsätze mit skalierbarer Infrastruktur und fortschrittlichen Steuerungen ab. Unternehmen wie Delta Electronics, Trane und Daikin konzentrieren sich auf energieeffiziente HVAC-Systeme für Nachrüstungen und Neubauten. Asetek und Fujitsu treiben Innovationen in der Direkt-zu-Chip- und Immersionskühlung voran. Lokalisierte Unterstützung, Servicefähigkeit und Integration mit intelligenten Überwachungsplattformen sind entscheidende Differenzierungsmerkmale. Produkteinführungen, Partnerschaften und softwaregesteuerte Kühlungsoptimierung treiben den Wettbewerb an. Es bewegt sich in Richtung nachhaltigkeitsorientierter und KI-verbesserter Lösungen, da Betreiber Zuverlässigkeit, Modularität und Energieeinsparungen priorisieren.

Jüngste Entwicklungen:

- Im August 2024 ging Scala Data Centers eine Partnerschaft mit Serena ein, um Vereinbarungen zur Versorgung mit erneuerbarer Energie zu sichern, die ab 2025 393 MW Windkraft aus Bahia, Brasilien, liefern, um Hyperscale-Rechenzentren einschließlich KI-Workloads in Lateinamerika zu unterstützen.

- Im Mai 2024 entwickelte Rittal in Zusammenarbeit mit mehreren Betreibern von Hyperscale-Rechenzentren ein modulares Kühlsystem mit einer Kapazität von über 1 MW, das auf direkte Wasserkühlung für Hochleistungs-KI-Anwendungen im lateinamerikanischen Rechenzentrumskühlungssektor zugeschnitten ist.

- Im Mai 2024 stellte Stulz die CyberCool Coolant Management and Distribution Unit (CDU) vor, die entwickelt wurde, um den Wärmeaustausch in Flüssigkeitskühlsystemen mit Kapazitäten von 345 kW bis 1.380 kW für das thermische Management von Rechenzentren zu optimieren.

- Im Januar 2024 führte Aligned Data Centers seine DeltaFlow-Flüssigkeitskühltechnologie ein, um den Bedarf an Hochleistungsrechnern für Anwendungen der nächsten Generation, Hochleistungsrechnen, KI und maschinelles Lernen in lateinamerikanischen Rechenzentren zu decken.