Sammanfattning:

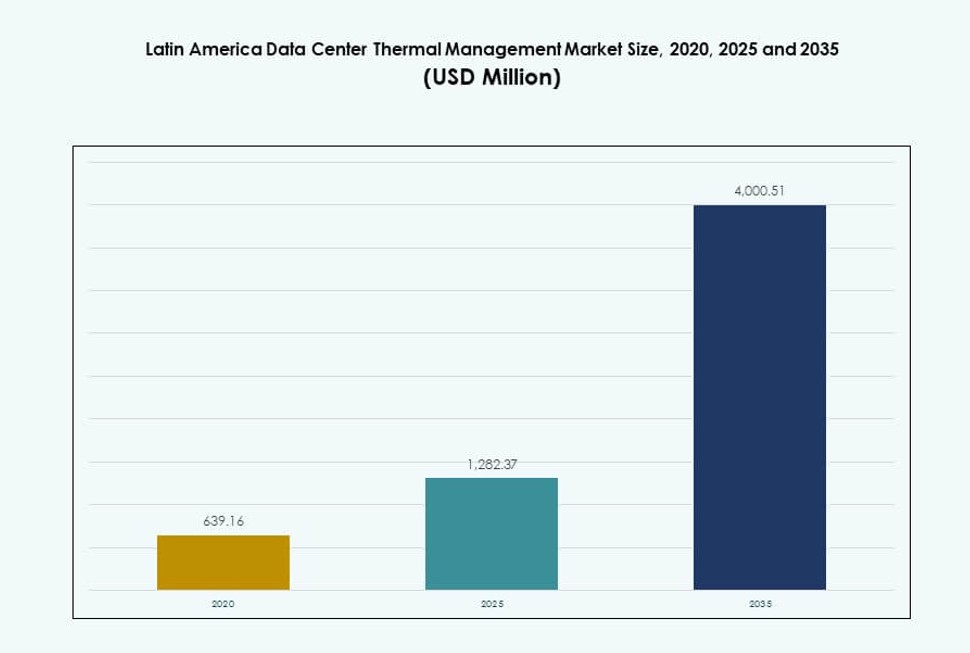

Marknaden för termisk hantering av datacenter i Latinamerika värderades till 639,16 miljoner USD år 2020 och förväntas nå 1 282,37 miljoner USD år 2025 och 4 000,51 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11,98% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för termisk hantering av datacenter i Latinamerika 2025 |

1 282,37 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för termisk hantering av datacenter i Latinamerika |

11,98% |

| Marknadsstorlek för termisk hantering av datacenter i Latinamerika 2035 |

4 000,51 miljoner USD |

Tillväxten inom hyperskala och molndistributioner driver efterfrågan på avancerade termiska system. Operatörer antar hybridkylning, AI-optimerade kontroller och vätskekylningssystem för att hantera högdensitetsarbetsbelastningar. Hållbarhetskrav och energieffektivitetsmål påskyndar denna förändring, vilket gör termisk design till en kärnfråga för infrastruktur. Marknaden spelar en strategisk roll för datacenteroperatörer som vill optimera driftskostnader och drifttid. För investerare erbjuder den långsiktigt värde eftersom termisk prestanda direkt påverkar anläggningens skalbarhet och tillförlitlighet.

Brasilien leder regionen, stödd av hyperskalabyggnader och stark urban databehov. Mexiko och Chile växer fram med nya AI-fokuserade campus och integrering av förnybar energi. Colombia och Peru visar växande edge-distributioner kopplade till regionala molnzoner och lokaliserade arbetsbelastningar. Marknaden för termisk hantering av datacenter i Latinamerika formas av både storskaliga centrala nav och distribuerade regionala anläggningar som anpassar sig till lokala förhållanden.

Marknadsdynamik:

Marknadsdrivkrafter

Hyperskalaexpansion och AI-arbetsbelastningar driver efterfrågan på högpresterande termiska lösningar

Hyperskaladatacenter expanderar snabbt i Latinamerika, särskilt i Brasilien, Chile och Mexiko. Dessa anläggningar kräver avancerade termiska hanteringssystem för att stödja högdensitetsberäkning och AI-arbetsbelastningar. Den ökande användningen av GPU:er och AI-chips genererar mer värme, vilket gör traditionella kylmetoder mindre effektiva. Vätskebaserade och hybridsystem blir alltmer populära för att bibehålla effektiviteten. Marknaden för termisk hantering av datacenter i Latinamerika gynnas av ökande hyperskalainvesteringar. Operatörer prioriterar energieffektiv kylning för att minska PUE och driftskostnader. Investeringar skiftar mot framtidssäker infrastruktur som kan skalas. Företag och investerare ser termiska lösningar som nödvändiga för att minska stillestånd och förlänga utrustningens livslängd.

- Till exempel levererar Vertivs Liebert XDU450 Coolant Distribution Unit en nominell kylkapacitet på 453 kW vid en temperaturskillnad på 4°C.

Hållbarhetsmål påskyndar antagandet av energieffektiva kylteknologier

Regeringar och företag betonar koldioxidreduktion och utveckling av gröna datacenter. Effektiva termiska system hjälper till att minska energiförbrukningen och stödja ESG-efterlevnad. Efterfrågan på teknologier som använder mindre vatten och elektricitet ökar. AI-baserad kylkontroll, friluftskylning och nedsänkningssystem överensstämmer med klimatmedvetna mandat. Företag strävar efter att sänka den totala ägandekostnaden och uppfylla interna hållbarhets-KPI:er. Latinamerikas marknad för termisk hantering av datacenter gör det möjligt för operatörer att uppnå energimål samtidigt som drifttiden bibehålls. Intressenter investerar i system som erbjuder realtidsövervakning och autonom kylning. ESG-anpassad infrastruktur får företräde från både kunder och tillsynsmyndigheter.

Edge Computing och regional molnexpansion kräver kompakta, skalbara kylsystem

Edge-implementeringar i andra städers nivå ökar, drivna av efterfrågan på lokalt innehåll och låg latens. Dessa platser kräver kompakta, modulära kylaggregat med flexibel skalbarhet. Kylutmaningar intensifieras på grund av mindre ytor och begränsad ventilation. Lösningar som bakdörrsvärmeväxlare och rackbaserad vätskekylning hjälper till att optimera utrymmet. Latinamerikas marknad för termisk hantering av datacenter stödjer regional digitalisering genom skräddarsydd infrastruktur. Operatörer behöver kylsystem som anpassar sig till varierande klimat och utrymmesbegränsningar. Investerare finansierar flexibel infrastruktur för att möta regional efterfrågan. Detta driver produktinnovation med fokus på täta beräkningszoner och distribuerade tillgångar.

AI-baserad termisk optimeringsprogramvara förbättrar systemeffektivitet och kontroll

Programvarudefinierad kylning omvandlar termisk hantering i latinamerikanska datacenter. Verktyg som AI-optimering, DCIM-instrumentpaneler och BMS-moduler gör det möjligt för operatörer att övervaka, förutse och kontrollera temperatur. Integration med smart infrastruktur möjliggör proaktiv termisk justering baserat på realtidsbelastningar. Latinamerikas marknad för termisk hantering av datacenter rör sig mot intelligent automation. Dessa plattformar minskar mänskliga fel, ökar systemets responsivitet och förlänger utrustningens livslängd. Företag drar nytta av förbättrad drifttid och bättre operativ kontroll. Investerare föredrar datacenter med smart energianpassning eftersom de sänker OPEX och förbättrar hållbarhetsmått.

- Till exempel har Vertivs Liebert XDU-serie redundanta pumpar som stöder maximala flöden på 450 l/m vid 2,0 bar differenstryck för pålitlig drift. Integration med smart infrastruktur möjliggör proaktiv termisk justering baserat på realtidsbelastningar.

Marknadstrender

Hybridkylarkitekturer vinner mark vid högdensitetsserverdistributioner

Operatörer antar hybrida termiska lösningar som kombinerar luft- och vätskesystem för att hantera värme mer effektivt. Högdensitetsberäkningsmiljöer drivna av AI, moln och innehållsströmning är vanliga. Ren luftkylning misslyckas under sådan belastning, medan fullständiga vätskesystem förblir kostsamma. Den latinamerikanska marknaden för datacentertermisk hantering ser en ökande integration av hybridmodeller som balanserar effektivitet och kostnad. Bakdörrsvätskekylning, hetgångsinnehållning och direkt-till-chip-moduler fungerar i synergi. Leverantörer utvecklar modulära lösningar som anpassar sig till plats-specifika förhållanden. Operatörer värderar flexibilitet i att övergå mellan kyltyper över tid.

Fasändring och nedsänkningskylning framträder som nischade men växande teknologier

Innovativa teknologier som fasändringsmaterial och nedsänkningskylning går in i pilot- och småskaliga implementeringar. Dessa system ger ultraeffektiv termisk kontroll för specialiserade miljöer. Även om de inte är mainstream, ökar deras användning i blockchain-, AI- och HPC-kluster. Den latinamerikanska marknaden för datacentertermisk hantering speglar tidiga experiment med dessa alternativ. Operatörer testar dem för energibesparingar och hållbarhetsvinster. Nedsänkningssystem minskar vattenanvändningen, medan fasändring erbjuder passiv värmeöverföring. Båda stämmer överens med långsiktiga miljömål. Antagandet förblir långsamt men stadigt, stöds av leverantörers FoU och regeringens intresse för grön teknik.

Efterfrågan ökar på övervakning-som-en-tjänst och prediktiv termisk analys

Operatörer söker outsourcad övervakning och prediktiv analys för termisk prestanda. Leverantörer erbjuder plattformar som ger realtidsdiagnostik för kylning och prognosverktyg. Dessa tjänster minskar stilleståndstiden och förhindrar systemfel. Den latinamerikanska marknaden för datacentertermisk hantering bevittnar en övergång från manuell inspektion till intelligent tjänsteleverans. Prediktiva modeller upptäcker luftflödeshinder och heta punkter innan de påverkar prestandan. Kunder föredrar tjänstebaserade kontrakt som minskar capex-belastningen. Denna trend stöder återkommande intäkter för leverantörer och proaktivt underhåll för operatörer.

Integration av termisk hantering med förnybart drivna infrastrukturella designer

Nya datacenter designas för att paras ihop med sol-, vatten- och vindkraftkällor. Kylsystem måste fungera effektivt under varierande strömförsörjningsförhållanden. Termiska enheter optimerade för lastbalansering och temperaturreglering under nätfluktuationer är efterfrågade. Den latinamerikanska marknaden för datacentertermisk hantering drar nytta av förnybart länkad infrastruktur. Kyllösningar är skräddarsydda för hållbarhetscertifiering och lågenergidrift. Gröncertifierad kylning hjälper operatörer att attrahera hyperscale- och företagskunder. Leverantörer designar system för att synkronisera med mikronät och förnybara energiprofiler.

Marknadsutmaningar

Höga kapitalkostnader och infrastrukturella begränsningar hämmar teknikpenetration över sekundära marknader

Implementering av avancerade termiska system kräver betydande kapital, vilket mindre operatörer ofta saknar. Vätskekylning, hybridsystem och smart övervakning kräver initial investering i specialiserad utrustning och omdesign av anläggningar. Många äldre anläggningar i Latinamerika använder fortfarande enkla luftbaserade system. Marknaden för termisk hantering av datacenter i Latinamerika står inför långsam adoption utanför nyckelmetropoler på grund av begränsad finansiering. Sekundära städer saknar pålitlig kraftinfrastruktur, vilket försvårar integrationen av avancerade system. Kostnadsmedvetna köpare fördröjer adoption trots långsiktiga fördelar. Denna klyfta begränsar omfattande modernisering.

Brist på kvalificerad arbetskraft och komplex systemunderhåll skapar operativa flaskhalsar

Termiska system i datacenter kräver utbildad personal för konfiguration, övervakning och underhåll. Latinamerika står inför en brist på kvalificerade ingenjörer med expertis inom vätskekylning och prediktiv programvara. Leverantörer förlitar sig ofta på internationella team för driftsättning och felsökning. Marknaden för termisk hantering av datacenter i Latinamerika behöver lokal arbetskraftsutveckling för att stödja tillväxt. Operatörer kämpar med att skala upp på grund av kompetensbrister och höga utbildningskostnader. Underhåll av blandade kylsystem tillför också komplexitet till driften. Detta skapar serviceförseningar och tillförlitlighetsrisker för nyare installationer.

Marknadsmöjligheter

Hyperscale- och molninvesteringar i Brasilien, Chile och Mexiko driver framtida tillväxtpotential

Storskaliga investeringar av globala molnleverantörer och colocation-aktörer utökar kapaciteten i viktiga latinamerikanska marknader. Nya projekt i Brasiliens São Paulo, Chiles Santiago och norra Mexiko kräver avancerad termisk infrastruktur. Marknaden för termisk hantering av datacenter i Latinamerika kan dra nytta av dessa hyperscale-projekt, som kräver högpresterande, energieffektiva kylsystem. Det öppnar möjligheter för hårdvaruleverantörer, mjukvaruleverantörer och tjänstespecialister.

Edge-distributioner och 5G-utbyggnader öppnar nya vägar för kompakta och modulära kylsystem

Edge computing expanderar snabbt för att leverera innehåll närmare slutanvändare. 5G-nätverk förstärker denna trend, särskilt i urbana centra och industriella zoner. Dessa edge-platser behöver kompakta, pålitliga termiska system med fjärrövervakning. Marknaden för termisk hantering av datacenter i Latinamerika är positionerad för att betjäna detta segment med modulära, rackbaserade lösningar och AI-aktiverade underhållsplattformar.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar marknaden för termisk hantering av datacenter i Latinamerika på grund av ökande hyperscale-distributioner över Brasilien, Mexiko och Chile. De kräver komplexa termiska system för att hantera höga rackdensiteter. Medelstora center har också en betydande andel, drivet av företagsadoption. Små datacenter växer med edge-trenden men bidrar för närvarande med mindre intäkter. Skiftet mot centraliserad bearbetning har gjort stora anläggningar till nyckelintäktsgeneratorer på marknaden.

Efter kylteknik

Luftbaserad kylning, särskilt bakdörrsvärmeväxlare och varm/kall gånginnehållning, förblir den mest använda på grund av lägre kostnad och bekantskap. Dock vinner vätskebaserad kylning, särskilt direkt-till-chip och nedsänkning, marknadsandelar med AI och GPU-tunga arbetsbelastningar. Hybridsystem expanderar snabbast och erbjuder flexibiliteten att balansera äldre och modern infrastruktur. Termoelektriska och fasförändringssystem förblir nischade, använda för specifika applikationer som kräver extremt låg energiförbrukning.

Efter Komponent

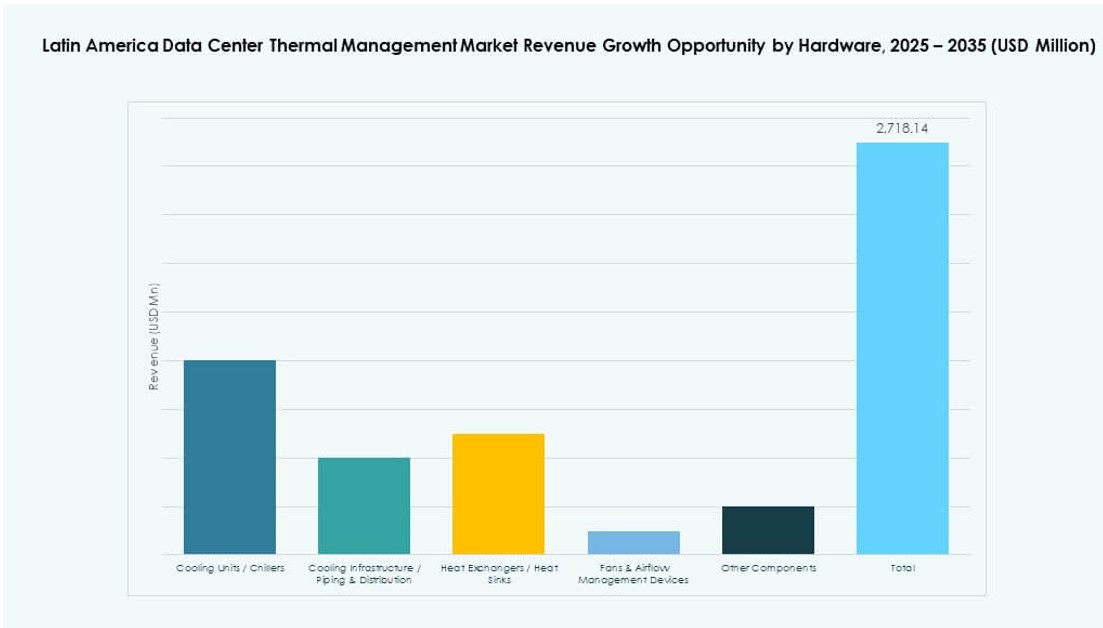

Hårdvara leder Latinamerikas datacentertermiska hanteringsmarknad på grund av behovet av fysisk infrastruktur. Kylare, värmeväxlare, fläktar och luftflödesenheter dominerar kapitalutgifterna. Programvara växer på grund av efterfrågan på prediktiv analys, AI-optimering och DCIM-plattformar. Tjänster bidrar genom installation, uppgraderingar och fjärrövervakning, med leverantörer som erbjuder hanterade supportmodeller till mindre operatörer.

Efter Hårdvara

Kylaggregat och kylare står för den största andelen på grund av utbredd användning i traditionella anläggningar. Värmeväxlare och rörsystem följer, särskilt i vätske- och hybridsystem. Fläktar och luftflödesenheter har stadig efterfrågan från luftkylda system. Leverantörer erbjuder också högpresterande uppgraderingar och ersättningar för att uppgradera äldre system utan fullständiga ombyggnader. Innovation inom energianvändning, bullerkontroll och modularitet formar detta segment.

Efter Programvara

AI-optimeringsprogramvara får ökad användning för realtids termisk kontroll, särskilt i högdensitetsmiljöer. DCIM-paneler förblir populära för grundläggande temperatur- och effektövervakning. CFD-simuleringsverktyg hjälper till att designa effektiva layouter och luftflödesvägar. BMS-moduler erbjuder integration över anläggningsdrift. Detta segment gör det möjligt för operatörer att minska energiförbrukningen och automatisera responsen på arbetsbelastningsförändringar.

Efter Tjänster

Installations- och igångsättningstjänster har stark efterfrågan över nya byggnationer och ombyggnadsprojekt. Förebyggande underhåll och övervakning-som-en-tjänst vinner mark bland små och medelstora aktörer. Ombyggnader och systemuppgraderingar är nödvändiga för äldre anläggningar som strävar efter att möta nya kylbehov. Leverantörer paketerar programvara och tjänster för att erbjuda helhetslösningar för kylningens livscykel.

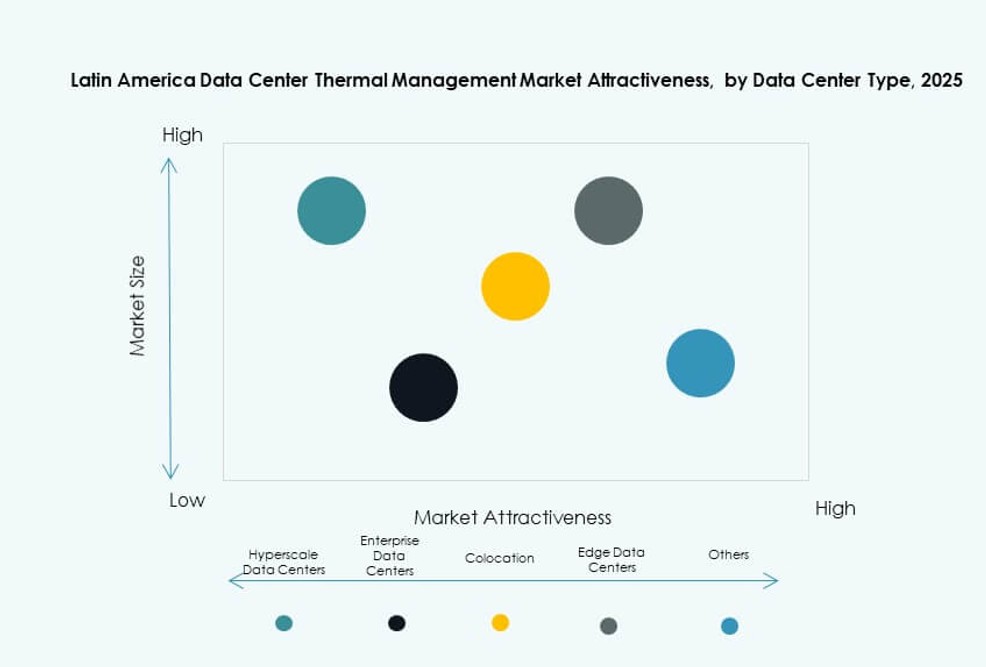

Efter Datacentertyp

Hyperskala och colocation/molnanläggningar är de största konsumenterna av termiska hanteringssystem i Latinamerika. Hyperskalaaktörer kräver vätske- och AI-hanterad kylning på grund av extrema densiteter. Colocation-leverantörer behöver skalbara system för multi-tenant-drift. Företags- och edge-datacenter följer, där edge-anläggningar föredrar kompakta, modulära lösningar. Andra inkluderar specialiserade datacenter inom bank, telekom och forskning.

Efter Struktur

Rumsbaserad kylning är fortfarande dominerande, särskilt i traditionella anläggningar. Dock växer rackbaserade och radbaserade kylsystem snabbt i moderna byggnader. Rackbaserade system erbjuder precisionskylning, idealisk för högdensitets- och edge-distributioner. Radbaserade enheter stödjer modulär tillväxt och flexibla layouter. Leverantörer erbjuder alternativ anpassade till både äldre och nya generationens design.

Regionala Insikter

Brasilien Leder med Över 42% Andel Drivet av Hyperscale-investeringar och Urban Databehov

Brasilien dominerar den latinamerikanska marknaden för termisk hantering av datacenter med över 42% andel. São Paulo är en stor knutpunkt för hyperscale- och molnleverantörer. Nya colocation-campus och AI-redo anläggningar kräver avancerade termiska system. Lokala operatörer och globala aktörer som Scala och Elea leder distributionerna. Statliga incitament och stark digital efterfrågan stödjer fortsatt tillväxt. Brasilien förblir den primära destinationen för leverantörer av termisk teknik.

- Till exempel har Scala Data Centers implementerat Vertiv termiska lösningar som levererar 93 MW kylkapacitet över brasilianska platser inklusive Tamboré-campus, med användning av 364 CRAH-enheter och 58 kylare med fri kylning och adiabatisk funktion.

Mexiko och Chile Har 29% Kombinerad Andel Stödd av Förnybar Energi och Strategiskt Läge

Mexiko och Chile har tillsammans 29% av marknaden. Mexiko drar nytta av närheten till USA, expanderande molnzoner och nearshoring-trender. Chile erbjuder förnybar energi och svala klimat som är idealiska för fri luftkylning. Santiago är en växande knutpunkt med flera hyperscale-utvecklingar. Dessa länder lockar investeringar för sin infrastrukturstabilitet och politiska stöd. Båda spelar nyckelroller i den regionala termiska ekosystemet.

- Till exempel aktiverade Ascenty (Digital Realty) sitt datacenter i Santiago 2024 med 12 MW IT-kapacitet med hjälp av luftbehandlingsenheter optimerade för 90% förnybar energiintegration och PUE under 1.3.

Framväxande Marknader Som Colombia, Argentina och Peru Fångar 12–15% Andel med Edge Expansion

Colombia, Argentina och Peru har cirka 12–15% marknadsandel. Tillväxten kommer från regeringsledd digitalisering och edge-distributioner i andra städers nivå. Dessa regioner visar ökande efterfrågan på kompakta och motståndskraftiga kylsystem. Operatörer testar AI-optimerade och modulära termiska enheter i utrymmesbegränsade miljöer. Den latinamerikanska marknaden för termisk hantering av datacenter ser möjligheter i dessa marknader när anslutning och 5G-adoption växer.

Konkurrensinsikter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

- Fujitsu Limited

- Johnson Controls International plc

Den latinamerikanska marknaden för termisk hantering av datacenter har en konkurrensblandning av globala OEM-tillverkare och regionala leverantörer. Vertiv, Schneider Electric och Stulz leder med omfattande portföljer inom luft-, vätske- och hybridkylteknologier. Dessa företag riktar sig mot hyperskaliga och colocation-implementeringar med skalbar infrastruktur och avancerade kontroller. Företag som Delta Electronics, Trane och Daikin fokuserar på energieffektiva HVAC-system för ombyggnad och nybyggnationer. Asetek och Fujitsu driver innovation inom direkt-till-chip och nedsänkningskylning. Lokaliserat stöd, servicekapacitet och integration med smarta övervakningsplattformar är kritiska differentierare. Produktlanseringar, partnerskap och mjukvaruledd kyloptimering driver konkurrensen. Det skiftar mot hållbarhetsanpassade och AI-förbättrade lösningar, eftersom operatörer prioriterar tillförlitlighet, modularitet och energibesparingar.

Senaste utvecklingen:

- I augusti 2024 ingick Scala Data Centers ett partnerskap med Serena för att säkra avtal om förnybar energiförsörjning, vilket levererar 393 MW vindkraft från Bahia, Brasilien, med start 2025 för att stödja hyperskaliga datacenter inklusive AI-arbetsbelastningar i Latinamerika.

- I maj 2024 utvecklade Rittal, i samarbete med flera hyperskaliga datacenteroperatörer, ett modulärt kylsystem som överstiger 1 MW kapacitet med direkt vattenkylning anpassad för högkraftiga AI-applikationer inom den latinamerikanska datacenterkylsektorn.

- I maj 2024 lanserade Stulz CyberCool Coolant Management and Distribution Unit (CDU), designad för att optimera värmeväxling i vätskekylsystem med kapaciteter från 345 kW till 1 380 kW för termisk hantering av datacenter.

- I januari 2024 introducerade Aligned Data Centers sin DeltaFlow-vätskekylteknologi för att möta högdensitetsberäkningsbehov för nästa generations applikationer, högpresterande databehandling, AI och maskininlärning inom latinamerikanska datacenter.