Zusammenfassung:

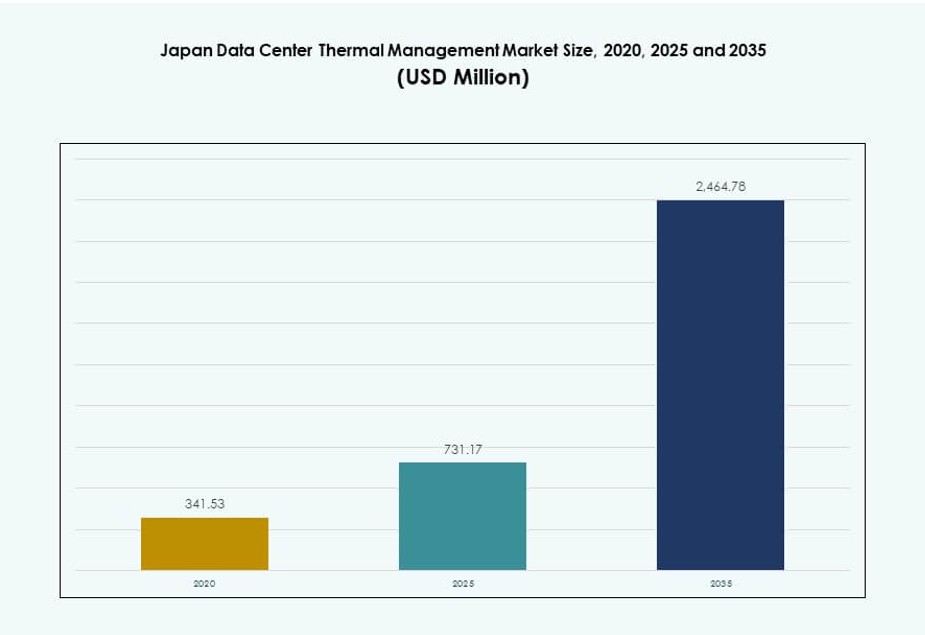

Der Markt für Thermomanagement in japanischen Rechenzentren wurde 2020 mit 341,53 Millionen USD bewertet, erreichte 2025 731,17 Millionen USD und wird voraussichtlich bis 2035 2.464,78 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 12,83 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Thermomanagement in japanischen Rechenzentren 2025 |

731,17 Millionen USD |

| Markt für Thermomanagement in japanischen Rechenzentren, CAGR |

12,83% |

| Marktgröße für Thermomanagement in japanischen Rechenzentren 2035 |

2.464,78 Millionen USD |

Hochdichte KI-Computing, Hyperscale-Expansion und die verstärkte Einführung flüssigkeitsbasierter Kühltechnologien beschleunigen die Nachfrage nach fortschrittlichen Thermosystemen. Rechenzentrumsbetreiber investieren in Direct-to-Chip-, Immersions- und Hybridkühlung, um Wärmebelastungen effizient zu managen. Technologieanbieter konzentrieren sich auf modulare Systeme, KI-gesteuerte Optimierung und Integration mit intelligenter Gebäudeinfrastruktur. Für Investoren bietet dieser Markt starkes Potenzial, angetrieben durch Japans Digitalisierung und Nachhaltigkeitsvorgaben. Strategische Bedeutung liegt in der Ermöglichung ununterbrochener Betriebsabläufe bei gleichzeitiger Ausrichtung an nationalen Energieeffizienzzielen.

Tokio führt den Markt mit einer hohen Konzentration von Hyperscale- und Colocation-Rechenzentren an, die fortschrittliche Thermokontrolle erfordern. Osaka wächst als sekundärer Hub für Katastrophenwiederherstellung und Backup-Kapazität. Aufstrebende Regionen wie Fukuoka und Hokkaido ziehen Einsätze aufgrund günstiger Landkosten, kühlerer Klimazonen und unterstützender Infrastruktur an. Diese Gebiete bieten Expansionspotenzial, da Betreiber geografisch diversifizieren, um Effizienz und Widerstandsfähigkeit zu optimieren. Regionale Dynamiken prägen die Nachfrage nach verschiedenen Thermosystemtypen und Einsatzmodellen.

Marktdynamik:

Markttreiber

Weit verbreitete Bereitstellung von Hochdichte-IT-Lasten erhöht den Bedarf an Thermomanagement

Der Markt für Thermomanagement in japanischen Rechenzentren verzeichnet eine erhöhte Nachfrage aufgrund der wachsenden Installation von Hochdichte-Computersystemen. KI, maschinelles Lernen und Hochleistungsrechnen treiben die Rack-Leistungsdichten über 20 kW hinaus, was eine effiziente Kühlung erfordert. Traditionelle luftbasierte Kühlmethoden kämpfen damit, die betrieblichen Schwellenwerte einzuhalten, was das Interesse an Direct-to-Chip- und Immersionskühlung weckt. Rechenzentrumsbetreiber übernehmen neue Layouts, bessere Luftstromkontrolle und Wärmerückgewinnungstechniken. Dieser Wandel unterstützt regulatorische Energieeffizienzziele und senkt die Betriebskosten (OPEX). Unternehmen schätzen die dadurch ermöglichte betriebliche Stabilität. Die Fähigkeit, dichte Arbeitslasten zu unterstützen, zieht Hyperscale-Investitionen an. Thermomanagement ist zu einem entscheidenden Faktor für Japans digitale Transformationsinitiativen geworden.

- Zum Beispiel eröffnete NTT Data Ende 2024 eine 75-kW-Testanlage für Flüssigkühlung in der Präfektur Chiba, um Immersions- und Direkt-zu-Chip-Systeme bei mehreren Anbietern zu testen und die Leistung in hochdichten Racks zu überprüfen.

Edge- und modulare Rechenzentrumseinsätze treiben kompakte und adaptive Kühlarchitekturen voran

Der Aufstieg des Edge-Computings in Japan erfordert modulare Rechenzentren in städtischen und abgelegenen Regionen. Diese kleineren Standorte benötigen kompakte Kühlsysteme, die auf platzbeschränkte Umgebungen abgestimmt sind. Direkt-zu-Chip- und rackbasierte Systeme gewinnen aufgrund der Anforderungen an geringe Latenzzeiten und Hardwarepräzision an Beliebtheit. Telekommunikationsunternehmen und Unternehmen nutzen modulare Einsätze, um 5G-Einführungen, intelligente Infrastrukturen und lokale Verarbeitung zu unterstützen. Der japanische Markt für Thermomanagement in Rechenzentren profitiert von diesen Einsätzen, da sie die Kühlungsnachfrage über traditionelle Zentren hinaus erweitern. Kühltechnologie muss sich an standortspezifische Anforderungen anpassen und gleichzeitig energieeffizient bleiben. Innovationen in skalierbaren und intelligenten Systemen verbessern die Zuverlässigkeit. Der Trend zur Modularität stärkt das Vertrauen der Investoren in langfristige Infrastruktur-Renditen.

Nachhaltigkeitsziele und PUE-Vorgaben fördern energieeffiziente Kühlungsnachrüstungen und -designs

Betreiber in Japan priorisieren Designs mit niedrigem PUE, um nationale und unternehmerische Nachhaltigkeitsziele zu erreichen. Regulierungsbehörden drängen auf PUE-Berichterstattung, Abwärmenutzung und Transparenz des CO2-Fußabdrucks. Bestehende Einrichtungen werden mit Kühlungsnachrüstungen ausgestattet, um Kalt-/Warmgang-Eindämmung, variable Lüftergeschwindigkeiten und Kaltwassersysteme zu übernehmen. Rechenzentren, die mit freier Kühlung und Wärmerückgewinnung entworfen wurden, erzielen Kosteneinsparungen und ESG-Vorteile. Der japanische Markt für Thermomanagement in Rechenzentren reagiert mit Innovationen in der Luftstromoptimierung und integrierten Steuerungen. Dies treibt die Nachfrage nach CFD-Tools, KI-gesteuerter Systemabstimmung und sensorbasierter Automatisierung an. Unternehmen und Investoren sehen diese Ausrichtung auf grüne Ziele als wesentlich für den Ruf und die betriebliche Widerstandsfähigkeit an.

- Zum Beispiel zielt das Next-Generation-Rechenzentrumsprojekt 2024 von NTT Facilities auf Flüssigkühlung ab, um die Kühlleistung der Anlage um 50 % zu reduzieren und 40 kW pro Rack-Dichten durch hybride Luft-Flüssigkeitssysteme zu unterstützen.

Strategisches Interesse globaler Cloud-Anbieter stärkt die Innovationspipeline im Thermomanagement

Japans Rolle als wichtiger Cloud-Hub im asiatisch-pazifischen Raum zieht Hyperscaler wie Google, AWS und Microsoft an. Diese Akteure bringen fortschrittliche Kühlstrategien wie geschlossene Flüssigkeitssysteme, Immersionskühlung und KI-gesteuerten Luftstrom mit. Dies erhöht die lokalen Industriestandards und ermutigt inländische Akteure zur Innovation. Der japanische Markt für Thermomanagement in Rechenzentren unterstützt diese Veränderungen mit lokaler F&E, Komponentenfertigung und intelligenter Steuerungsintegration. Strategische Allianzen mit Geräteanbietern und Versorgungsunternehmen verbessern den Erfolg der Implementierung weiter. Solche Zusammenarbeit fördert die Schaffung von Arbeitsplätzen und den Technologietransfer. Globale Investitionen heben die Innovationspipeline an und verstärken Japans strategischen Wert in der Dateninfrastruktur.

Markttrends

AI-zentrierte Designanforderungen gestalten die Kühlinfrastruktur in neuen und bestehenden Einrichtungen um

Rechenzentren, die KI-Workloads unterstützen, benötigen zunehmend spezialisierte Kühlung, die auf GPUs und TPUs zugeschnitten ist. In Japan ansässige und globale Unternehmen entwerfen jetzt Einrichtungen, bei denen Flüssigkeitskühlung als Standard vorgesehen ist. Dazu gehören Kaltplattensysteme, Immersionstanks und hybride Konfigurationen. Dies spiegelt einen Branchentrend von Nachrüstlösungen hin zu KI-erster Infrastruktur wider. Der japanische Markt für Thermomanagement in Rechenzentren reagiert mit maßgeschneiderten Angeboten, die eine präzise Wärmeverwaltung ermöglichen. KI-Workloads erzeugen ungleichmäßige Wärmeprofile, die eine dynamische Flusskontrolle erfordern. Intelligente Sensoren und DCIM-Plattformen optimieren thermische Zonen. Einrichtungen, die KI-optimierte Kühlung bieten, ziehen eine höhere Rack-Auslastung und Einnahmen pro Quadratmeter an.

Flüssigkeitskühlungs-Ökosysteme gewinnen durch erweiterten Anbietersupport und Standardisierung an Bedeutung

In Japan reift die Lieferkette, die die Flüssigkeitskühlung unterstützt – von Pumpen und Tanks bis hin zu Kühlmitteln und Ventilen. Unternehmen bilden Partnerschaften, um die Kompatibilität, Sicherheit und Unterstützung von Teilen sicherzustellen. Anbieter bieten schlüsselfertige Flüssigkeitskühlsysteme an, die den japanischen Feuer-, Sicherheits- und Erdbebenstandards entsprechen. Der japanische Markt für Thermomanagement in Rechenzentren sieht in dieser Standardisierung eine Möglichkeit für eine breitere Akzeptanz. Unternehmensnutzer sind eher bereit, Flüssigkeitskühlung zu übernehmen, da die Lücken im Ökosystem geschlossen werden. Auch die Zuverlässigkeit der Ausrüstung und die Wartungszyklen verbessern sich. Die erhöhte Verfügbarkeit von Unterstützungsdiensten stärkt das Vertrauen der Betreiber. Das Wachstum der Flüssigkeitskühlung steht im Einklang mit Japans Bedarf an effizienter Land- und Energienutzung.

Digitale Zwillinge und Werkzeuge für die Berechnung von Strömungsdynamik werden zum Standard in Design und Überwachung

Betreiber verwenden digitale Zwillingsmodelle, um die thermische Leistung vor dem Bau zu simulieren. Diese Werkzeuge helfen, Layout, Geräteplatzierung und Luftstromsysteme zu optimieren. In Japan wird zunehmend auf CFD-basierte Planung für Upgrades und Neubauten gesetzt. Der japanische Markt für Thermomanagement in Rechenzentren übernimmt diesen Trend als Mittel zur Reduzierung von Versuch-und-Irrtum-Kosten. Anbieter bieten integrierte Toolkits an, die mit DCIM- und BMS-Plattformen verbunden sind. Diese ermöglichen Echtzeitüberwachung und -anpassung. Simulationen leiten Investitionen in Eindämmung, Gangkonfigurationen und Belüftungsausrüstung. Entwickler und Investoren nutzen diese Werkzeuge, um Risiken zu minimieren und die Einhaltung von Vorschriften sicherzustellen.

Wärmerückgewinnung und Integration von Fernwärme treiben neue Kühlungsertragsmodelle an

Die Erfassung von Abwärme gewinnt in Japans städtischen Regionen, wo Immobilien dicht sind, an Interesse. Rechenzentren erkunden die Wiederverwendung von Wärme für Fernwärme, Gewächshäuser und nahegelegene industrielle Nutzer. Regierungsanreize unterstützen Projekte, die überschüssige Wärme exportieren. Der japanische Markt für Thermomanagement in Rechenzentren entwickelt modulare Wärmetauscheinheiten und Rohrsysteme, um dieses Modell zu unterstützen. Einige Betreiber monetarisieren jetzt Wärme, anstatt sie abzuleiten. Dies ermöglicht eine Diversifizierung der Einnahmen und eine verbesserte Umweltberichterstattung. Kühlung wird sowohl zu einer Ausgabe als auch zu einem strategischen Vermögenswert. Dieser Trend steht im Einklang mit Japans Zielen für Stadtplanung und Kreislaufwirtschaft.

Marktherausforderungen

Landbeschränkungen und städtische Dichte begrenzen optimales Kühlungsdesign und Infrastrukturerweiterung

Japans dichte städtische Umgebungen schränken großflächige Rechenzentrumslayouts ein. Kühlsysteme müssen in enge Standorte passen, was die Luftströmungswege und den Zugang zu Geräten einschränkt. Dies stellt herkömmliche luftgekühlte Systeme vor Herausforderungen und erhöht die Investitionskosten (CAPEX) für Flüssigkeitssysteme. Städtische Wärmeinseln verringern die Kühleffizienz. Der japanische Markt für das thermische Management von Rechenzentren muss diese Einschränkungen durch kompakte, hocheffiziente Systeme lösen. Geräusch- und Vibrationsbelastungen der Ausrüstung unterliegen ebenfalls Zonierungsbeschränkungen. Infrastruktur-Upgrades wie Kühlwasserleitungen und Außenwärmeabgabeeinheiten stoßen oft auf Genehmigungsverzögerungen. Betreiber benötigen Lösungen, die die Leistung innerhalb strenger physischer und regulatorischer Grenzen maximieren.

Veraltete Infrastruktur und Fachkräftemangel behindern nahtlose Kühltechnologie-Upgrades in älteren Einrichtungen

Viele japanische Rechenzentren sind über ein Jahrzehnt alt und wurden nicht für moderne Kühlbelastungen ausgelegt. Die Nachrüstung dieser Standorte für Flüssigkeits- oder Hybridkühlung ist komplex und kostspielig. Die begrenzte Verfügbarkeit von Fachtechnikern für neuere Kühltechnologien verlangsamt die Implementierung. Der japanische Markt für das thermische Management von Rechenzentren benötigt koordinierte Upskilling- und Zertifizierungsprogramme. Die Integration mit älteren BMS-Plattformen stellt ebenfalls Kompatibilitätsprobleme dar. Das Risiko von Ausfallzeiten während der Nachrüstung führt zu Zurückhaltung bei den Betreibern. Unternehmen verschieben oft Upgrades aufgrund begrenzter kurzfristiger ROI-Sichtbarkeit. Die Überbrückung der Lücke zwischen alter und neuer Infrastruktur bleibt ein großes Branchenhindernis.

Marktchancen

Steigende Nachfrage nach KI und HPC in Finanz- und Forschungssektoren eröffnet Bedarf an hochdichter Kühlung

Japans Finanzinstitute und Forschungsuniversitäten setzen dichte KI-Cluster ein. Diese Workloads erfordern direkte Flüssigkeitskühlung und Echtzeit-Thermooptimierung. Der japanische Markt für das thermische Management von Rechenzentren hat in diesem Segment starkes Wachstumspotenzial. Lokale Systemintegratoren und globale Anbieter können spezialisierte Cooling-as-a-Service-Modelle anbieten. Die Nachfrage unterstützt Software-Optimierungstools, Sensoren und Steuerungsplattformen. Es bestehen Chancen, KI-fähige modulare Pods mit vorkonfigurierten Thermosystemen zu schaffen. Starke inländische Nachfrage stimmt mit den Innovationszielen der Regierung im Technologiebereich überein.

Regierungsanreize für grüne Rechenzentren beschleunigen die Einführung nachhaltiger Kühlsysteme

Japan fördert energieeffiziente IT-Infrastrukturen durch Richtlinien für grüne Rechenzentren und Ziele zur Kohlenstoffneutralität. Kühlungsanbieter können von Subventionen für Wärmerückgewinnung, erneuerbare Integration und wassersparende Designs profitieren. Der japanische Markt für das thermische Management von Rechenzentren unterstützt dies durch modulare, skalierbare und ESG-konforme Implementierungen. Investoren zeigen Interesse an nachhaltig ausgerichteten Portfolios. Chancen liegen in der Nachrüstung von Tier II- und III-Einrichtungen mit energiesparenden Upgrades. Kühlsysteme mit WUE- und PUE-Benchmarks erhalten bei der Beschaffung den Vorzug.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den japanischen Markt für das Thermomanagement von Rechenzentren aufgrund der Expansion von Hyperscale und Colocation. Diese Einrichtungen überschreiten oft 10 MW und setzen fortschrittliche Kühltechniken wie Flüssigimmersion oder Direkt-zu-Chip ein. Mittelgroße Einrichtungen zeigen ebenfalls Wachstum, da Unternehmen ihre Infrastruktur modernisieren. Kleine Rechenzentren sind in Edge-Einsätzen üblich, tragen jedoch einen geringeren Anteil bei. Das Wachstum in allen Größen spiegelt die Anforderungen an KI-Workloads und lokale Rechenanforderungen wider.

Nach Kühltechnologie

Luftbasierte Kühlung, insbesondere Rücktür-Wärmetauscher und Heiß-/Kaltgang-Eindämmung, führt bei älteren Installationen. Flüssigkeitsbasierte Kühlung gewinnt jedoch schnell an Bedeutung in hochdichten Racks. Direkt-zu-Chip- und Immersionskühlung zeigen hohe Wachstumsraten aufgrund der KI-Adoption. Hybride Kühlungsdesigns unterstützen Flexibilität und Nachrüstungsbedürfnisse. Thermoelektrische und Phasenwechsel-Systeme sind Nischenlösungen, die jedoch für kompakte Einsätze aufkommen. Der japanische Markt für das Thermomanagement von Rechenzentren zeigt eine starke Neigung zur Dominanz der Flüssigkeitskühlung im nächsten Jahrzehnt.

Nach Komponente

Hardware bildet den größten Anteil am japanischen Markt für das Thermomanagement von Rechenzentren. Dazu gehören Kühler, Rohrleitungen, Wärmetauscher und Lüfter, die CAPEX antreiben. Software und Dienstleistungen wachsen schneller aufgrund steigender Automatisierungs- und Überwachungsbedürfnisse. Die Rolle der Software erweitert sich mit KI-basierter Optimierung und Simulation. Dienstleistungen wie Nachrüstungen und vorbeugende Wartung gewährleisten langfristige Leistung. Anbieter bündeln Hardware mit Managed Services, um schlüsselfertige Lösungen anzubieten.

Nach Hardware

Kühlgeräte und Kühler führen in der Wertbeitragsleistung. Rohrleitungen, Wärmetauscher und Luftstromgeräte unterstützen modulare und reihenbasierte Kühlkonfigurationen. Wärmetauscher gewinnen an Nachfrage in Flüssigkeitskühlungs- und Wiederverwendungsanwendungen. Der Markt verzeichnet einen Trend zu integrierten Hardwarepaketen mit Sensoren und Steuerungssystemen. Kompakte Formfaktoren unterstützen Edge- und containerisierte Rechenzentren. Zuverlässigkeit, Energieeinsparungen und Systemlebensdauer treiben die Differenzierung der Anbieter voran.

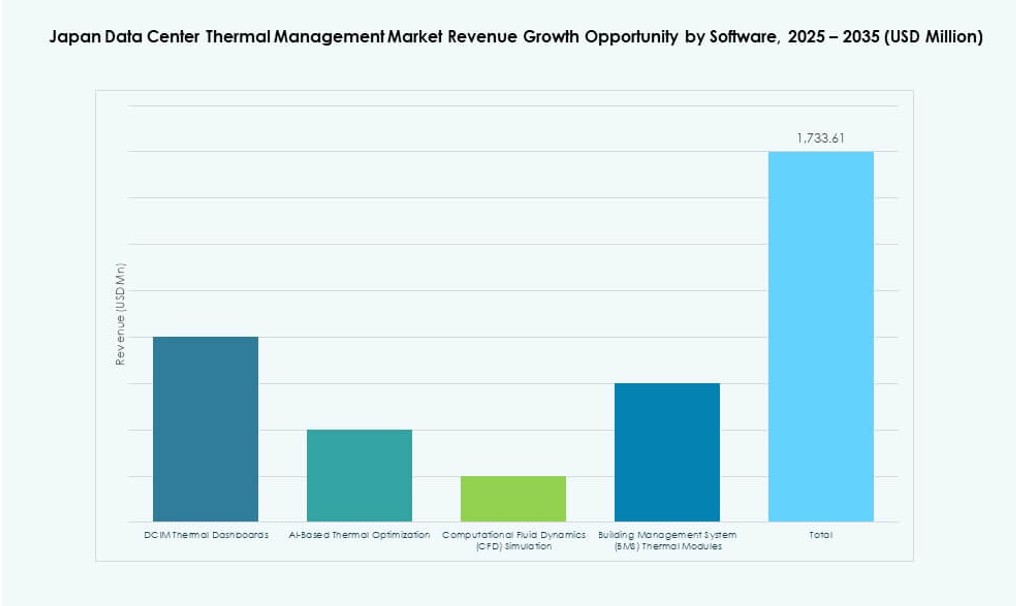

Nach Software

DCIM-Dashboards bleiben dominant und bieten zentrale Sichtbarkeit und Kontrolle. KI-Optimierungssoftware ermöglicht dynamische Lüftergeschwindigkeit, Kühlmittelfluss und thermische Kartierung. CFD-Simulationstools unterstützen bei Planung und Nachrüstung. BMS-Module helfen bei der Integration der Kühlung in die Anlagensysteme. Der japanische Markt für das Thermomanagement von Rechenzentren unterstützt eine verstärkte Digitalisierung, um Energieverschwendung zu reduzieren und die Betriebszeit zu verbessern. Software spielt eine Schlüsselrolle bei der Freisetzung von Effizienz im großen Maßstab.

Nach Dienstleistungen

Installation und Inbetriebnahme machen einen großen Umsatzanteil aus, insbesondere bei Neubauten und Nachrüstungen. Vorbeugende Wartung und Nachrüstung sind entscheidend für Upgrades älterer Systeme. Monitoring-as-a-Service und Upgrades helfen Betreibern, konform und effizient zu bleiben. Maßgeschneiderte Dienstleistungen, die auf spezifische Anlagenbedürfnisse zugeschnitten sind, nehmen zu. Schulung und Fernunterstützung zeigen ebenfalls Wachstum. Dienstleistungsmodelle entwickeln sich hin zu abonnementbasierten Engagements mit leistungsgebundenen SLAs.

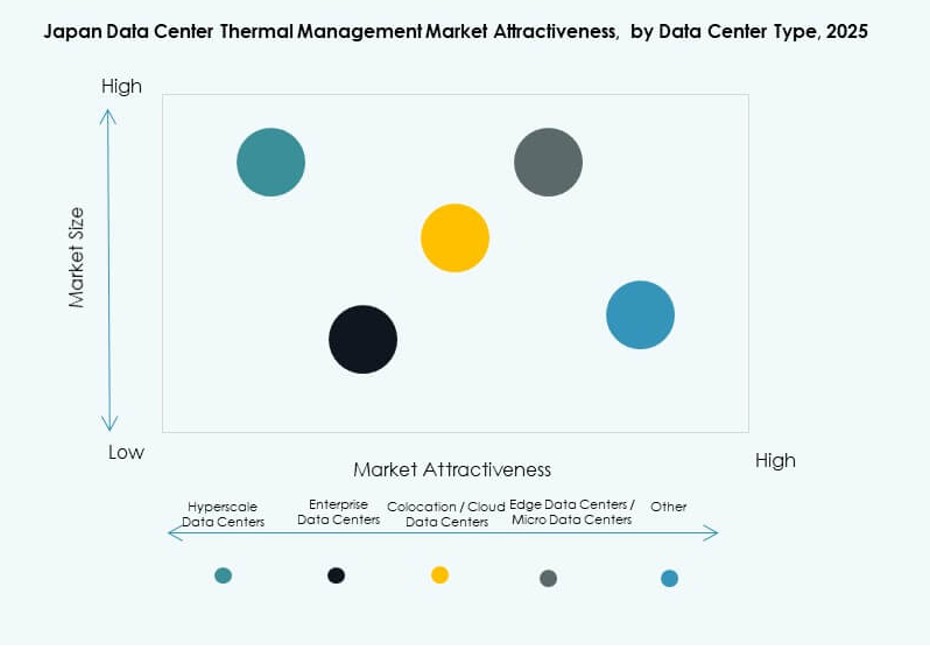

Nach Rechenzentrumstyp

Hyperscale- und Colocation-Einrichtungen führen aufgrund von KI- und Cloud-Workloads. Unternehmensrechenzentren modernisieren sich langsam, zeigen aber Potenzial. Edge- und Mikro-Rechenzentren gewinnen an Bedeutung mit IoT und 5G und erfordern kompakte Kühlung. Colocation-Einrichtungen setzen oft flexible Kühlung ein, um die unterschiedlichen Bedürfnisse der Mieter zu bedienen. Hyperscale-Betreiber investieren in geschlossene Kreisläufe und Flüssigkeitssysteme. Der japanische Markt für das Thermomanagement von Rechenzentren passt gut zu diesen Typen über alle Maßstäbe hinweg.

Nach Struktur

Rack-basierte und reihenbasierte Strukturen dominieren moderne Installationen aufgrund von Modularität und Platzeffizienz. Raumkühlung bleibt in älteren Einrichtungen bestehen, nimmt jedoch ab. Rack-basierte Systeme passen zu Direkt-zu-Chip-Kühlung und ermöglichen hochdichte Konfigurationen. Reihenbasierte Kühlung unterstützt skalierbares Wachstum und hybride Kühlsysteme. Raumkühlungssysteme werden oft mit Gang-Eindämmung aufgerüstet. Strukturtypen beeinflussen Luftstrommuster und die Auswahl des Kühlsystems.

Regionale Einblicke

Die Metropolregion Tokio führt mit über 42% Marktanteil aufgrund der dichten Präsenz von Hyperscale- und Colocation-Zentren

Die Region Tokio dominiert den japanischen Markt für thermisches Management von Rechenzentren aufgrund ihrer hohen Konzentration von Cloud-, Unternehmens- und Telekommunikationsrechenzentren. Ihre fortschrittliche Versorgungsinfrastruktur und Konnektivität ziehen Hyperscale-Investitionen an. Kühlsysteme hier übernehmen die neuesten Innovationen, einschließlich Flüssig-zu-Flüssig-CDUs, KI-gesteuertes Luftstrommanagement und Abwärmenutzung. Tokios städtisches Wärmeprofil erfordert präzise thermische Kontrolle. Immobilienknappheit treibt das Interesse an kompakten, hocheffizienten Systemen an. Lokale Regierungsanreize unterstützen grüne Nachrüstungen und Kohlenstoffreduktionsziele.

- Zum Beispiel bietet Vertivs Liebert XDU1350 eine Kühlkapazität von 1350 kW durch Flüssig-zu-Flüssig-Wärmeaustausch, um hochdichte Racks bis zu 60 kW+ pro Rack zu unterstützen.

Die Region Osaka hält 26% Marktanteil als wichtiger Standort für Katastrophenwiederherstellung und sekundäre Drehscheibe

Osaka ist eine bevorzugte sekundäre Region für Rechenzentrumsbetreiber aufgrund des geringeren Erdbebenrisikos im Vergleich zu Tokio. Es dient als Katastrophenwiederherstellungszone und unterstützt die Nachfrage von Unternehmen und Colocation. Die Region hat in letzter Zeit mehrere Investitionen von globalen Hyperscalern gesehen. Kühllösungen in Osaka betonen Stromzuverlässigkeit und Kosteneffizienz. Natürliche Kühlmöglichkeiten sind aufgrund der klimatischen Bedingungen eher machbar. Seine Rolle erweitert sich mit regionalen Edge- und Smart-City-Projekten.

Aufstrebende Regionen wie Fukuoka und Hokkaido machen 18% Anteil aufgrund von Klima- und Kostenvorteilen aus

Fukuoka und Hokkaido sind aufstrebende Zonen mit wachsendem Interesse aufgrund kühlerer Klimabedingungen und niedrigerer Grundstückspreise. Betreiber erkunden freie Kühlung und Wärmerückgewinnung in diesen Gebieten. Hokkaidos natürliche Umgebung ermöglicht mehr Einsatz von indirekter Luftkühlung und Außenwärmetauschern. Fukuoka profitiert von seiner Nähe zu ostasiatischen Glasfaserstrecken. Diese Regionen unterstützen energieeffiziente Installationen und nachhaltige Infrastrukturen. Sie repräsentieren strategische langfristige Wachstumskorridore im japanischen Markt für thermisches Management von Rechenzentren.

- Zum Beispiel bietet die Liebert XDU-Serie von Vertiv, einschließlich der Variante XDU450, eine Kapazität von 450 kW mit redundanten Pumpen und Filtration für eine effiziente Bereitstellung in kühleren Klimazonen.

Wettbewerbseinblicke:

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Fujitsu Limited

- Vertiv Group Corp.

- Schneider Electric

- Hitachi

- Johnson Controls International plc

- Eaton Corporation

- NTT Facilities

Die Wettbewerbslandschaft zeigt eine starke Präsenz globaler und inländischer Akteure, die umfassende Kühlhardware- und Softwarelösungen anbieten, die auf das japanische Rechenzentrum-Ökosystem zugeschnitten sind. Führende Unternehmen investieren in Forschung und Entwicklung, um die Energieeffizienz, Systemzuverlässigkeit und Integration mit KI-gestützten Managementplattformen zu verbessern. Dies treibt die technologische Differenzierung voran und stärkt die Kundenwertversprechen, die sich auf reduzierte Gesamtkosten und verbesserte Betriebszeiten konzentrieren. Partnerschaften und lokale Servicenetzwerke unterstützen eine schnellere Bereitstellung und Wartung in Unternehmens-, Hyperscale- und Edge-Einrichtungen. Einige Akteure nutzen modulare und Flüssigkeitskühlplattformen, um hochdichte Arbeitslasten zu bewältigen. Service- und Softwareportfolios werden durch strategische Allianzen und gezielte Akquisitionen erweitert. Wettbewerbsdynamiken betonen die Anpassung und Einhaltung lokaler Standards, was das Vertrauen unter japanischen und multinationalen Rechenzentrumsbetreibern stärkt, die nach langfristiger Leistung und Nachhaltigkeit suchen.

Aktuelle Entwicklungen:

- Im Dezember 2025 unterzeichnete die Itochu Corporation ein Memorandum of Understanding (MoU) mit Castrol für Flüssigkeitskühllösungen.

- Im Juni 2025 brachte Panasonic seine nächste Generation von Kühlwasserkreislaufpumpen auf den Markt, was den Einstieg in Flüssigkeitskühlkomponenten als Teil seiner Kühlstrategie für Rechenzentren 2025 in Japan markiert.

- Im November 2024 startete NTT zwei verschiedene Flüssigkeitskühlinitiativen in Japan, um die extreme Hitze von KI-Dichte-Arbeitslasten zu bewältigen.