Riepilogo esecutivo:

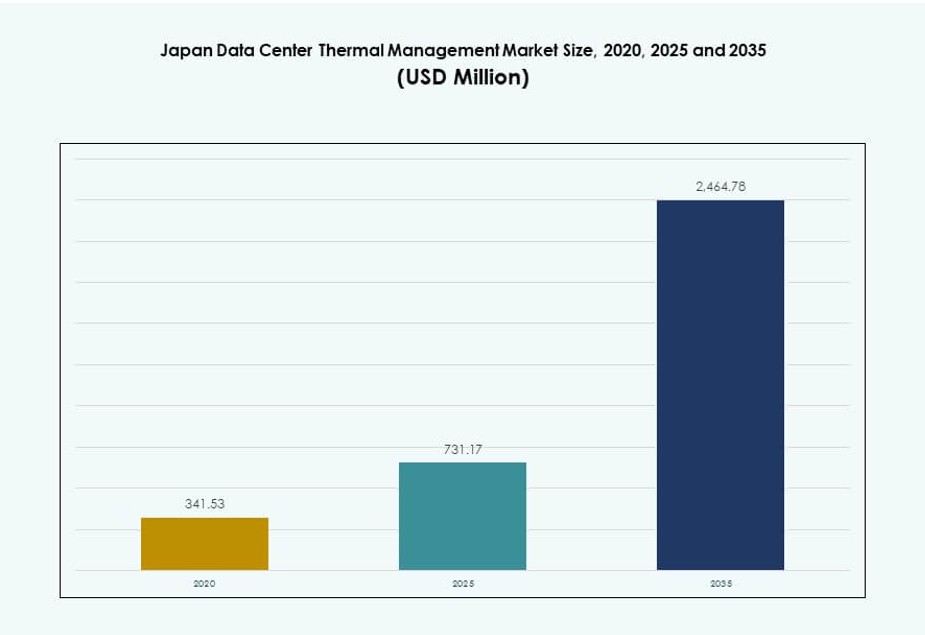

Il mercato giapponese della gestione termica dei data center è stato valutato a 341,53 milioni di USD nel 2020, ha raggiunto i 731,17 milioni di USD nel 2025 ed è previsto che raggiunga i 2.464,78 milioni di USD entro il 2035, con un CAGR del 12,83% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato Giapponese della Gestione Termica dei Data Center 2025 |

731,17 Milioni di USD |

| Mercato Giapponese della Gestione Termica dei Data Center, CAGR |

12,83% |

| Dimensione del Mercato Giapponese della Gestione Termica dei Data Center 2035 |

2.464,78 Milioni di USD |

L’informatica ad alta densità AI, l’espansione su larga scala e l’aumento dell’adozione di tecnologie di raffreddamento a base liquida stanno accelerando la domanda di sistemi termici avanzati. Gli operatori dei data center stanno investendo in raffreddamento diretto al chip, immersione e ibrido per gestire i carichi termici in modo efficiente. I fornitori di tecnologia si concentrano su sistemi modulari, ottimizzazione guidata dall’AI e integrazione con infrastrutture di edifici intelligenti. Per gli investitori, questo mercato offre un forte potenziale guidato dalla digitalizzazione e dai mandati di sostenibilità del Giappone. L’importanza strategica risiede nel consentire operazioni ininterrotte allineandosi con gli obiettivi nazionali di efficienza energetica.

Tokyo guida il mercato con un’alta concentrazione di data center su larga scala e di colocation che richiedono un controllo termico avanzato. Osaka sta crescendo come hub secondario per il recupero di emergenza e la capacità di backup. Regioni emergenti come Fukuoka e Hokkaido attraggono implementazioni grazie a costi del terreno favorevoli, climi più freschi e infrastrutture di supporto. Queste aree offrono potenziale di espansione poiché gli operatori diversificano geograficamente per ottimizzare efficienza e resilienza. Le dinamiche regionali modellano i modelli di domanda attraverso i tipi di sistemi termici e i modelli di implementazione.

Dinamiche di Mercato:

Fattori di Mercato

L’ampia Distribuzione di Carichi IT ad Alta Densità Sta Aumentando le Esigenze di Gestione Termica

Il mercato giapponese della gestione termica dei data center sta vedendo una domanda crescente a causa dell’aumento dell’installazione di sistemi di calcolo ad alta densità. L’AI, l’apprendimento automatico e il calcolo ad alte prestazioni spingono le densità di potenza dei rack oltre i 20 kW, necessitando di un raffreddamento efficiente. I metodi di raffreddamento tradizionali basati sull’aria faticano a mantenere le soglie operative, suscitando interesse per il raffreddamento diretto al chip e per l’immersione. Gli operatori dei data center stanno adottando nuovi layout, un migliore controllo del flusso d’aria e tecniche di riutilizzo del calore. Questo cambiamento supporta gli obiettivi regolatori di efficienza energetica riducendo l’OPEX. Le aziende apprezzano la stabilità operativa che ciò consente. La capacità di supportare carichi di lavoro densi attira investimenti su larga scala. La gestione termica è diventata un abilitatore critico per le iniziative di trasformazione digitale del Giappone.

- Ad esempio, NTT Data ha aperto una struttura di prova per il raffreddamento a liquido da 75 kW nella Prefettura di Chiba alla fine del 2024, testando sistemi di immersione e direct-to-chip con diversi fornitori per verificare le prestazioni in rack ad alta densità.

Le Implementazioni di Data Center Edge e Modulari Stanno Guidando Architetture di Raffreddamento Compatte e Adattive

L’ascesa del calcolo edge in Giappone richiede data center modulari in regioni urbane e remote. Questi siti più piccoli necessitano di sistemi di raffreddamento compatti su misura per ambienti con spazio limitato. I sistemi direct-to-chip e basati su rack stanno guadagnando popolarità grazie alle esigenze di bassa latenza e precisione hardware. Gli operatori di telecomunicazioni e le imprese sfruttano implementazioni modulari per supportare il lancio del 5G, infrastrutture intelligenti e processi locali. Il Mercato Giapponese della Gestione Termica dei Data Center beneficia di queste implementazioni poiché espandono la domanda di raffreddamento oltre i tradizionali hub. La tecnologia di raffreddamento deve adattarsi ai requisiti specifici del sito mantenendo l’efficienza energetica. L’innovazione in sistemi scalabili e intelligenti migliora l’affidabilità. Il passaggio verso la modularità rafforza la fiducia degli investitori nei ritorni infrastrutturali a lungo termine.

Obiettivi di Sostenibilità e Mandati PUE Incoraggiano Retrofit e Progettazioni di Raffreddamento a Risparmio Energetico

Gli operatori in Giappone danno priorità a progetti a basso PUE per soddisfare gli obiettivi di sostenibilità nazionali e aziendali. Gli enti regolatori stanno spingendo per la segnalazione del PUE, il riutilizzo del calore di scarto e la trasparenza dell’impronta di carbonio. Le strutture esistenti stanno subendo retrofit di raffreddamento per adottare il contenimento delle corsie fredde/calde, velocità variabili delle ventole e sistemi ad acqua refrigerata. I data center progettati con raffreddamento gratuito e riutilizzo del calore ottengono risparmi sui costi e benefici ESG. Il Mercato Giapponese della Gestione Termica dei Data Center risponde con innovazioni nell’ottimizzazione del flusso d’aria e controlli integrati. Ciò guida la domanda di strumenti CFD, ottimizzazione dei sistemi guidata dall’IA e automazione basata su sensori. Le aziende e gli investitori vedono questo allineamento con gli obiettivi verdi come essenziale per la resilienza reputazionale e operativa.

- Ad esempio, il progetto del data center di nuova generazione di NTT Facilities per il 2024 punta al raffreddamento a liquido per ridurre del 50% la potenza di raffreddamento della struttura e supportare densità di 40 kW per rack attraverso sistemi ibridi aria-liquido.

L’Interesse Strategico dei Fornitori Globali di Cloud Rafforza la Pipeline di Innovazione nella Gestione Termica

Il ruolo del Giappone come hub cloud chiave dell’Asia Pacifico attira hyperscaler come Google, AWS e Microsoft. Questi attori portano strategie avanzate di raffreddamento come sistemi a liquido a circuito chiuso, raffreddamento ad immersione e gestione del flusso d’aria tramite IA. Ciò innalza i benchmark dell’industria locale e incoraggia gli attori domestici a innovare. Il Mercato Giapponese della Gestione Termica dei Data Center supporta questi cambiamenti con R&S locale, produzione di componenti e integrazione di controlli intelligenti. Alleanze strategiche con fornitori di attrezzature e fornitori di servizi pubblici migliorano ulteriormente il successo delle implementazioni. Tale collaborazione incoraggia la creazione di posti di lavoro e il trasferimento tecnologico. Gli investimenti globali elevano la pipeline di innovazione, rafforzando il valore strategico del Giappone nell’infrastruttura dei dati.

Tendenze di Mercato

I Requisiti di Progettazione Centrati sull’IA Stanno Rimodellando l’Infrastruttura di Raffreddamento in Strutture Nuove ed Esistenti

I data center che supportano carichi di lavoro AI necessitano sempre più di un raffreddamento specializzato su misura per GPU e TPU. Aziende con sede in Giappone e a livello globale ora progettano strutture attorno al raffreddamento a liquido come standard. Questo include sistemi a piastra fredda, serbatoi di immersione e configurazioni ibride. Riflette un cambiamento nel settore dalle soluzioni retrofit a un’infrastruttura AI-first. Il mercato giapponese della gestione termica dei data center risponde con offerte personalizzate che consentono una gestione precisa del calore. I carichi di lavoro AI producono profili di calore irregolari, richiedendo un controllo dinamico del flusso. Sensori intelligenti e piattaforme DCIM ottimizzano le zone termiche. Le strutture che offrono un raffreddamento ottimizzato per l’AI attraggono un utilizzo maggiore dei rack e un maggiore ricavo per metro quadrato.

Gli ecosistemi di raffreddamento a liquido guadagnano terreno con il supporto ampliato dei fornitori e la standardizzazione

In Giappone, la catena di fornitura che supporta il raffreddamento a liquido—dalle pompe e serbatoi ai refrigeranti e valvole—sta maturando. Le aziende stanno formando partnership per garantire la compatibilità delle parti, la sicurezza e il supporto. I fornitori offrono sistemi di raffreddamento a liquido chiavi in mano conformi agli standard giapponesi di incendio, sicurezza e sismici. Il mercato giapponese della gestione termica dei data center vede questa standardizzazione come un mezzo per una più ampia adozione. Gli utenti aziendali sono più disposti ad adottare il raffreddamento a liquido ora che le lacune dell’ecosistema si stanno chiudendo. Anche l’affidabilità delle apparecchiature e i cicli di manutenzione migliorano. La maggiore disponibilità di servizi di supporto rafforza la fiducia degli operatori. La crescita del raffreddamento a liquido si allinea con la necessità del Giappone di un uso efficiente del territorio e dell’energia.

I gemelli digitali e gli strumenti di dinamica dei fluidi computazionale stanno diventando standard nella progettazione e nel monitoraggio

Gli operatori stanno utilizzando modelli di gemelli digitali per simulare le prestazioni termiche prima della costruzione. Questi strumenti aiutano a ottimizzare il layout, il posizionamento delle apparecchiature e i sistemi di flusso d’aria. In Giappone, la pianificazione basata su CFD è sempre più utilizzata per aggiornamenti e nuove costruzioni. Il mercato giapponese della gestione termica dei data center adotta questa tendenza come mezzo per ridurre i costi di tentativi ed errori. I fornitori offrono toolkit integrati che si collegano a piattaforme DCIM e BMS. Questi consentono il monitoraggio e la regolazione in tempo reale. Le simulazioni guidano l’investimento in contenimento, configurazioni dei corridoi e attrezzature di ventilazione. Sviluppatori e investitori utilizzano questi strumenti per minimizzare i rischi e garantire la conformità normativa.

Il riutilizzo del calore e l’integrazione del riscaldamento distrettuale guidano nuovi modelli di ricavo del raffreddamento

La cattura del calore di scarto sta suscitando interesse nelle regioni urbane del Giappone dove il mercato immobiliare è denso. I data center esplorano il riutilizzo del calore per il riscaldamento distrettuale, le serre e gli utenti industriali vicini. Gli incentivi governativi supportano progetti che esportano calore in eccesso. Il mercato giapponese della gestione termica dei data center sviluppa unità di scambio termico modulari e sistemi di tubazioni per supportare questo modello. Alcuni operatori ora monetizzano il calore anziché disperderlo. Ciò consente la diversificazione dei ricavi e un miglioramento della rendicontazione ambientale. Il raffreddamento diventa sia una spesa che un asset strategico. Questa tendenza si allinea con la pianificazione urbana del Giappone e gli obiettivi di economia circolare.

Sfide del mercato

Vincoli territoriali e densità urbana limitano il design ottimale del raffreddamento e l’espansione dell’infrastruttura

Gli ambienti urbani densi del Giappone limitano i layout su larga scala dei data center. I sistemi di raffreddamento devono adattarsi a spazi ristretti, limitando i percorsi del flusso d’aria e l’accesso alle apparecchiature. Ciò sfida i sistemi convenzionali raffreddati ad aria e aumenta il CAPEX per i sistemi a liquido. Le isole di calore urbane riducono l’efficienza del raffreddamento. Il mercato giapponese della gestione termica dei data center deve risolvere questi vincoli attraverso sistemi compatti e ad alta efficienza. Anche il rumore e le vibrazioni delle apparecchiature affrontano restrizioni di zonizzazione. Gli aggiornamenti infrastrutturali come le linee d’acqua refrigerata e le unità di rigetto del calore all’aperto spesso affrontano ritardi nei permessi. Gli operatori richiedono soluzioni che massimizzino le prestazioni entro limiti fisici e normativi rigidi.

L’invecchiamento delle infrastrutture e il divario di competenze ostacolano gli aggiornamenti senza soluzione di continuità delle tecnologie di raffreddamento nelle strutture legacy

Molti data center giapponesi hanno più di un decennio e non sono stati progettati per i carichi di raffreddamento moderni. Il retrofit di questi siti per il raffreddamento a liquido o ibrido è complesso e costoso. La disponibilità limitata di tecnici qualificati per le nuove tecnologie di raffreddamento rallenta la distribuzione. Il mercato giapponese della gestione termica dei data center necessita di programmi coordinati di aggiornamento delle competenze e certificazione. L’integrazione con le piattaforme BMS legacy presenta anche problemi di compatibilità. Il rischio di inattività durante i retrofit causa esitazione tra gli operatori. Le aziende spesso ritardano gli aggiornamenti a causa della visibilità limitata del ROI a breve termine. Colmare il divario tra vecchie e nuove infrastrutture rimane una grande barriera del settore.

Opportunità di mercato

L’aumento della domanda di AI e HPC nei settori finanziario e della ricerca sblocca le esigenze di raffreddamento ad alta densità

Le istituzioni finanziarie e le università di ricerca giapponesi stanno implementando cluster AI densi. Questi carichi di lavoro richiedono raffreddamento diretto a liquido e ottimizzazione termica in tempo reale. Il mercato giapponese della gestione termica dei data center ha un forte potenziale di crescita in questo segmento. Gli integratori di sistemi locali e i fornitori globali possono offrire modelli specializzati di raffreddamento come servizio. La domanda supporta strumenti di ottimizzazione software, sensori e piattaforme di controllo. Esistono opportunità per creare pod modulari pronti per l’AI con sistemi termici preconfigurati. La forte domanda interna si allinea con gli obiettivi di innovazione tecnologica del governo.

Gli incentivi governativi per i data center verdi accelerano l’adozione di sistemi di raffreddamento sostenibili

Il Giappone promuove infrastrutture IT efficienti dal punto di vista energetico attraverso linee guida per data center verdi e obiettivi di neutralità carbonica. I fornitori di raffreddamento possono beneficiare di sussidi per il riutilizzo del calore, l’integrazione delle energie rinnovabili e i progetti di risparmio idrico. Il mercato giapponese della gestione termica dei data center supporta questo consentendo implementazioni modulari, scalabili e conformi agli ESG. Gli investitori mostrano interesse per portafogli allineati alla sostenibilità. Le opportunità risiedono nel retrofit di strutture di livello II e III con aggiornamenti di risparmio energetico. I sistemi di raffreddamento con parametri di riferimento WUE e PUE ottengono preferenza negli appalti.

Segmentazione del mercato

Per dimensione del data center

I grandi data center dominano il mercato giapponese della gestione termica dei data center a causa dell’espansione hyperscale e colocation. Queste strutture spesso superano i 10 MW e utilizzano sistemi di raffreddamento avanzati come l’immersione in liquido o il raffreddamento diretto al chip. Anche le strutture di medie dimensioni mostrano una crescita mentre le imprese modernizzano le infrastrutture. I piccoli data center sono comuni nelle implementazioni edge ma contribuiscono con una quota inferiore. La crescita in tutte le dimensioni riflette i carichi di lavoro AI e le esigenze di calcolo locale.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria, in particolare gli scambiatori di calore a porta posteriore e il contenimento dei corridoi caldo/freddo, è leader nelle implementazioni legacy. Tuttavia, il raffreddamento a liquido sta rapidamente guadagnando terreno nei rack ad alta densità. Il raffreddamento diretto al chip e l’immersione mostrano alti tassi di crescita grazie all’adozione dell’AI. I design di raffreddamento ibridi supportano la flessibilità e le esigenze di retrofit. I sistemi termoelettrici e a cambiamento di fase sono di nicchia ma emergenti per implementazioni compatte. Il mercato giapponese della gestione termica dei data center mostra una forte inclinazione verso il dominio del raffreddamento a liquido nel prossimo decennio.

Per Componente

L’hardware costituisce la quota maggiore nel mercato giapponese della gestione termica dei data center. Include refrigeratori, tubazioni, scambiatori di calore e ventilatori che guidano il CAPEX. Software e servizi stanno crescendo più velocemente a causa delle crescenti esigenze di automazione e monitoraggio. Il ruolo del software si espande con l’ottimizzazione e la simulazione basate su AI. Servizi come i retrofit e la manutenzione preventiva garantiscono prestazioni a lungo termine. I fornitori combinano hardware con servizi gestiti per offrire soluzioni chiavi in mano.

Per Hardware

Le unità di raffreddamento e i refrigeratori sono leader nel contributo di valore. Tubazioni, scambiatori di calore e dispositivi di flusso d’aria supportano configurazioni di raffreddamento modulari e basate su file. Gli scambiatori di calore stanno guadagnando domanda nelle applicazioni di raffreddamento a liquido e riutilizzo. Il mercato vede un passaggio verso pacchetti hardware integrati con sensori e sistemi di controllo. I fattori di forma compatti supportano i data center edge e containerizzati. Affidabilità, risparmio energetico e durata del sistema guidano la differenziazione dei fornitori.

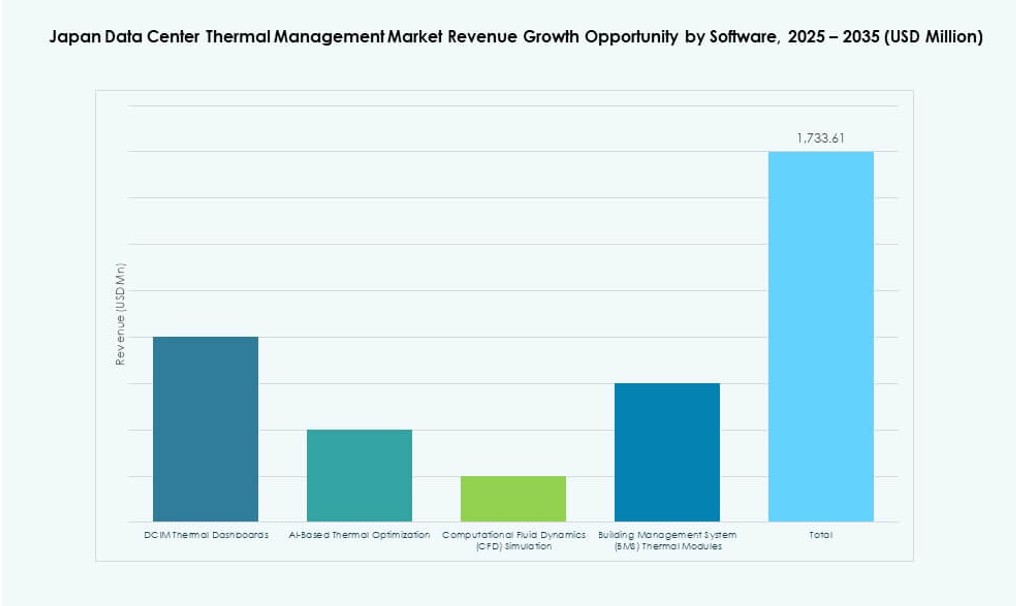

Per Software

I dashboard DCIM rimangono dominanti, offrendo visibilità e controllo centralizzati. Il software di ottimizzazione AI consente velocità dinamica delle ventole, flusso del refrigerante e mappatura termica. Gli strumenti di simulazione CFD assistono nella pianificazione e nei retrofit. I moduli BMS aiutano a integrare il raffreddamento con i sistemi delle strutture. Il mercato giapponese della gestione termica dei data center supporta una maggiore digitalizzazione per ridurre lo spreco energetico e migliorare il tempo di attività. Il software gioca un ruolo chiave nello sbloccare l’efficienza su larga scala.

Per Servizi

Installazione e messa in servizio rappresentano una quota significativa delle entrate, specialmente nelle nuove costruzioni e nei retrofit. La manutenzione preventiva e i retrofit sono cruciali per gli aggiornamenti legacy. Il monitoraggio come servizio e gli aggiornamenti aiutano gli operatori a rimanere conformi ed efficienti. I servizi personalizzati su misura per le esigenze specifiche delle strutture sono in aumento. Anche la formazione e il supporto remoto mostrano crescita. I modelli di servizio stanno evolvendo verso impegni basati su abbonamento con SLA legati alle prestazioni.

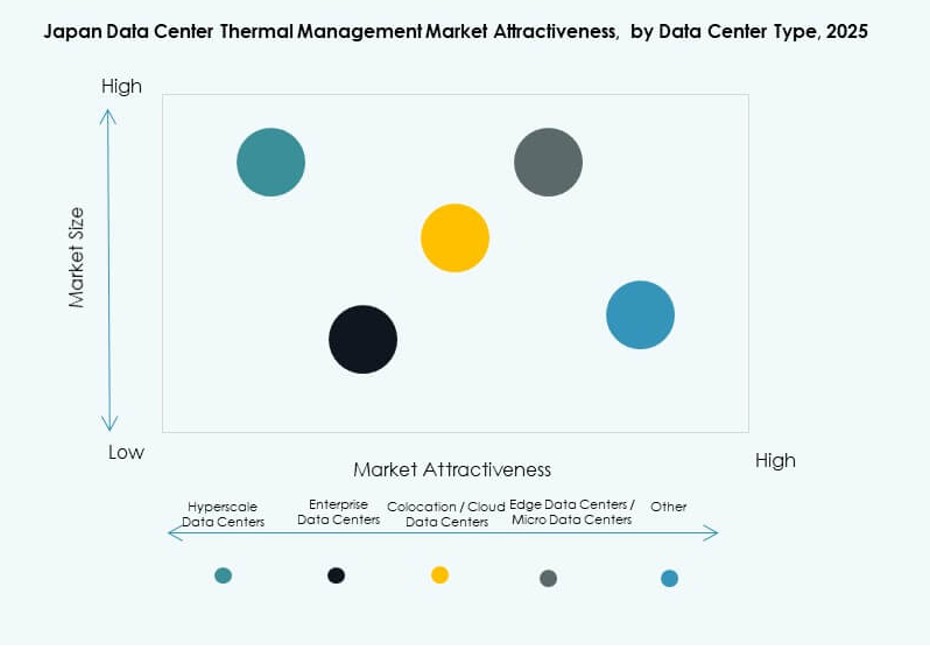

Per Tipo di Data Center

Le strutture hyperscale e colocation sono leader a causa dei carichi di lavoro AI e cloud. I data center aziendali si stanno modernizzando lentamente ma mostrano potenziale. I data center edge e micro stanno guadagnando rilevanza con IoT e 5G, richiedendo raffreddamento compatto. Le strutture di colocation spesso implementano raffreddamento flessibile per servire le diverse esigenze degli inquilini. Gli operatori hyperscale investono in sistemi a circuito chiuso e liquidi. Il mercato giapponese della gestione termica dei data center si allinea bene con questi tipi su tutte le scale.

Per Struttura

Le strutture basate su rack e su fila dominano le implementazioni moderne grazie alla modularità e all’efficienza spaziale. Il raffreddamento basato su stanza persiste nelle strutture più vecchie ma è in declino. I sistemi basati su rack si allineano con il raffreddamento diretto al chip e consentono configurazioni ad alta densità. Il raffreddamento basato su fila supporta la crescita scalabile e i sistemi di raffreddamento ibridi. I sistemi basati su stanza sono spesso aggiornati con il contenimento dei corridoi. I tipi di struttura influenzano i modelli di flusso d’aria e la selezione del sistema di raffreddamento.

Approfondimenti Regionali

La Regione Metropolitana di Tokyo Guida con Oltre il 42% di Quota di Mercato Grazie alla Presenza Densa di Hyperscale e Colocation

La regione di Tokyo domina il Mercato della Gestione Termica dei Data Center in Giappone grazie alla sua alta concentrazione di data center cloud, aziendali e telecom. La sua avanzata infrastruttura di servizi pubblici e connettività attira investimenti hyperscale. I sistemi di raffreddamento qui adottano le ultime innovazioni, inclusi CDU liquido-liquido, gestione del flusso d’aria guidata dall’IA e riutilizzo del calore di scarto. Il profilo termico urbano di Tokyo richiede un controllo termico di precisione. La scarsità di immobili stimola l’interesse per sistemi compatti e ad alta efficienza. Gli incentivi del governo locale supportano le ristrutturazioni verdi e gli obiettivi di riduzione del carbonio.

- Ad esempio, il Liebert XDU1350 di Vertiv fornisce una capacità di raffreddamento di 1350kW utilizzando lo scambio di calore liquido-liquido per supportare rack ad alta densità fino a 60kW+ per rack.

La Regione di Osaka Detiene il 26% di Quota di Mercato come Principale Hub di Recupero Disastri e Secondario

Osaka è una regione secondaria preferita dagli operatori di data center a causa del minor rischio sismico rispetto a Tokyo. Serve come zona di recupero disastri e supporta la domanda aziendale e di colocation. La regione ha visto molteplici investimenti recenti da parte di hyperscaler globali. Le soluzioni di raffreddamento a Osaka enfatizzano l’affidabilità energetica e l’efficienza dei costi. Le opportunità di raffreddamento naturale sono più fattibili grazie alle condizioni climatiche. Il suo ruolo si sta espandendo con progetti regionali edge e smart city.

Regioni Emergenti come Fukuoka e Hokkaido Rappresentano il 18% di Quota Grazie a Vantaggi Climatici e di Costo

Fukuoka e Hokkaido sono zone emergenti con crescente interesse grazie ai climi più freschi e ai prezzi del terreno più bassi. Gli operatori esplorano il raffreddamento libero e il riutilizzo del calore in queste aree. L’ambiente naturale di Hokkaido consente un maggiore utilizzo del raffreddamento ad aria indiretta e degli scambiatori di calore esterni. Fukuoka beneficia della sua vicinanza alle rotte in fibra dell’Asia orientale. Queste regioni supportano implementazioni energeticamente efficienti e infrastrutture sostenibili. Rappresentano corridoi di crescita strategica a lungo termine nel Mercato della Gestione Termica dei Data Center in Giappone.

- Ad esempio, la serie Liebert XDU di Vertiv, inclusa la variante XDU450, offre una capacità di 450kW con pompe ridondanti e filtrazione per un’efficiente implementazione in climi più freschi.

Approfondimenti Competitivi:

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Fujitsu Limited

- Vertiv Group Corp.

- Schneider Electric

- Hitachi

- Johnson Controls International plc

- Eaton Corporation

- NTT Facilities

Il panorama competitivo mostra una forte presenza di attori globali e nazionali che offrono soluzioni complete di hardware e software di raffreddamento su misura per l’ecosistema dei data center giapponesi. Le aziende leader investono in ricerca e sviluppo per migliorare l’efficienza energetica, l’affidabilità del sistema e l’integrazione con piattaforme di gestione abilitate all’IA. Ciò guida la differenziazione tecnologica e rafforza le proposte di valore per i clienti, focalizzate sulla riduzione del costo totale e sul miglioramento del tempo di attività. Partnership e reti di servizi locali supportano una più rapida implementazione e manutenzione in strutture aziendali, hyperscale e edge. Alcuni attori sfruttano piattaforme modulari e di raffreddamento a liquido per soddisfare carichi di lavoro ad alta densità. I portafogli di servizi e software si espandono attraverso alleanze strategiche e acquisizioni mirate. Le dinamiche competitive enfatizzano la personalizzazione e la conformità agli standard locali, che rafforzano la fiducia tra gli operatori di data center giapponesi e multinazionali in cerca di prestazioni e sostenibilità a lungo termine.

Sviluppi Recenti:

- A dicembre 2025, Itochu Corporation ha firmato un memorandum d’intesa (MoU) con Castrol per soluzioni di raffreddamento a liquido.

- A giugno 2025, Panasonic ha lanciato la sua pompa di circolazione dell’acqua di raffreddamento di nuova generazione, segnando l’ingresso nei componenti di raffreddamento a liquido come parte della sua strategia di raffreddamento dei data center 2025 mirata al Giappone.

- A novembre 2024, NTT ha lanciato due iniziative distinte di raffreddamento a liquido in Giappone per affrontare il calore estremo dei carichi di lavoro ad alta densità di IA.