Resumen ejecutivo:

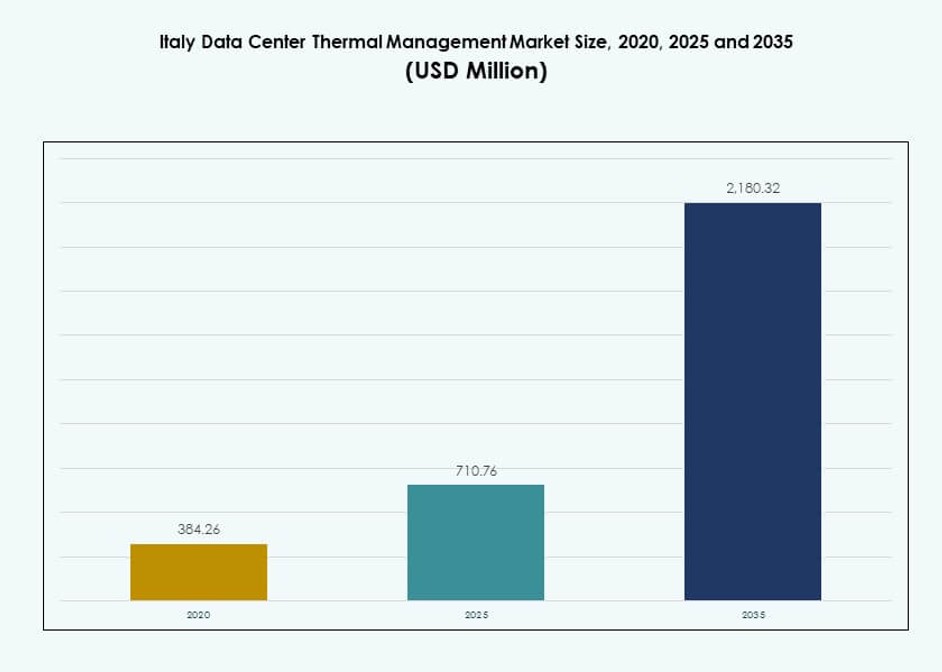

El tamaño del mercado de gestión térmica de centros de datos en Italia fue valorado en USD 384.26 millones en 2020, alcanzando USD 710.76 millones en 2025 y se anticipa que llegará a USD 2,180.32 millones para 2035, con un CAGR del 11.80% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Italia 2025 |

USD 710.76 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Italia, CAGR |

11.80% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Italia 2035 |

USD 2,180.32 Millones |

La creciente demanda de computación de alto rendimiento, cargas de trabajo de IA y la mayor adopción de la nube están empujando a los centros de datos hacia soluciones térmicas avanzadas. Los operadores están implementando refrigeración líquida, contención de pasillos calientes y sistemas de control impulsados por IA para optimizar el uso de energía. La gestión inteligente del flujo de aire y el mantenimiento predictivo se están convirtiendo en prácticas estándar. Estos cambios hacen de la gestión térmica una palanca estratégica para el tiempo de actividad, el control de costos y la sostenibilidad. Para los inversores, el sector presenta un valor a largo plazo respaldado por el crecimiento de la infraestructura digital de Italia y el impulso regulatorio hacia la eficiencia energética.

El norte de Italia lidera debido a su fuerte presencia de hiperescala y colocación, especialmente en Milán y áreas circundantes. Las regiones centrales, incluyendo Roma, muestran una creciente actividad empresarial y respaldada por el gobierno. Las regiones del sur e islas están emergiendo con instalaciones de borde y alimentadas por energías renovables debido a la disponibilidad de terrenos y menor saturación. Esta distribución geográfica refleja tanto la consolidación en centros urbanos como la descentralización a través de implementaciones listas para el borde. El mercado se adapta a diversas necesidades moldeadas por el clima, la densidad y el acceso a la energía.

Dinámica del Mercado:

Impulsores del Mercado

Expansión de la Infraestructura Digital y Cargas de Trabajo de Alta Densidad Impulsan las Demandas de Gestión Térmica en Italia

La economía digital de Italia está expandiéndose rápidamente con el aumento de cargas de trabajo en la nube, IA y servicios empresariales. Los operadores de centros de datos están ampliando instalaciones con densidades de rack que superan los 15 kW, aumentando la producción de calor. Esto impulsa la demanda de control térmico de precisión utilizando tecnologías modernas. El mercado de gestión térmica de centros de datos en Italia responde con soluciones eficientes de refrigeración líquida y contención de pasillos calientes. Las nuevas construcciones de colocación demandan sistemas térmicos modulares para adaptarse a cargas dinámicas. El mercado atiende tanto a hiperescala como a empresas, con flexibilidad y tiempo de actividad como principales prioridades. Los incentivos gubernamentales para la infraestructura digital impulsan aún más el despliegue. Las empresas e inversores ven la gestión térmica como un factor clave de costo y rendimiento.

Cambio Hacia Tecnologías de Refrigeración Energéticamente Eficientes en los Centros de Datos Italianos

Los operadores se centran en reducir la efectividad del uso de energía (PUE) en medio de regulaciones energéticas más estrictas. Los proveedores de gestión térmica de Italia ofrecen ahorros de energía a través de economizadores de aire, refrigeración directa al chip y sistemas de flujo de aire inteligente. La inteligencia artificial ayuda en la refrigeración predictiva para reducir la carga de los ventiladores y evitar el estrés térmico. El mercado de gestión térmica de centros de datos en Italia desempeña un papel estratégico en ayudar a las empresas a cumplir con los objetivos de carbono mientras mejora la continuidad operativa. Los mandatos de la UE refuerzan esta dirección, priorizando la infraestructura verde. Los sitios de computación de alto rendimiento adoptan la refrigeración líquida e híbrida para abordar el aumento de las huellas térmicas. La eficiencia energética ahora es integral para la selección de sitios y la planificación del ROI. El mercado se vuelve esencial para optimizar los costos del ciclo de vida.

- Por ejemplo, el centro de datos ML5 de Equinix en Milán tiene certificación LEED e incorpora sistemas de supresión de incendios por niebla de agua en sus salas de datos, apoyando la infraestructura de colocación y refrigeración eficiente en una instalación certificada bajo estándares ambientales y energéticos globales.

Adopción Generalizada de Automatización e IA en el Monitoreo del Rendimiento de la Refrigeración

Los controles de refrigeración inteligentes ahora influyen en las decisiones de adquisición en nuevos proyectos de centros de datos. Los operadores despliegan sensores, paneles de control de IA y simulaciones CFD para analizar el flujo térmico y optimizar el rendimiento. Estas herramientas reducen el desperdicio de energía y aseguran una distribución equilibrada del flujo de aire. El mercado de gestión térmica de centros de datos en Italia se beneficia de la creciente madurez de la automatización entre las instalaciones de borde y colocación. Los bucles de retroalimentación en tiempo real mejoran el tiempo de actividad y la resiliencia. El mantenimiento predictivo reduce el riesgo de fallos de hardware causados por el sobrecalentamiento. La hoja de ruta estratégica de transformación digital de Italia apoya estas mejoras. Los inversores prefieren proveedores que ofrezcan inteligencia térmica integrada con modelos de despliegue rápido.

- Por ejemplo, A2A y Qarnot inauguraron un centro de datos refrigerado por líquido en Brescia que captura el calor residual y lo alimenta a la red de calefacción distrital de la ciudad, produciendo suficiente energía térmica para calentar aproximadamente 1,350 apartamentos cada año.

Soluciones de Refrigeración Modulares Permiten Despliegue Escalable y Rápido para Nuevas Construcciones

La demanda de construcciones escalables, sitios de borde y renovaciones impulsa los sistemas térmicos modulares. Los diseños basados en rack y fila se adaptan a sitios distribuidos que carecen de sistemas de agua fría heredados. El mercado de gestión térmica de centros de datos en Italia apoya este cambio con unidades plug-and-play y kits térmicos prefabricados. Los plazos de implementación se reducen a medida que los módulos pre-ingenierizados disminuyen la complejidad en el sitio. La creciente demanda de colocación fuera de Milán fortalece la adopción modular. Las empresas prefieren bloques de refrigeración estandarizados para simplificar las actualizaciones de las instalaciones. El mercado se alinea con las mejores prácticas globales en innovación de diseño térmico. Los sistemas modulares permiten el cumplimiento de las regulaciones en evolución y los objetivos de sostenibilidad.

Tendencias del Mercado

La Refrigeración por Inmersión y Directa al Chip Gana Terreno en Sitios de Alto Rendimiento

Los operadores están explorando la refrigeración líquida avanzada para apoyar clústeres de IA y racks de computación densa. Los sistemas de refrigeración directa al chip permiten mayores densidades de rack sin limitaciones térmicas. La refrigeración por inmersión elimina la necesidad de ventiladores, reduciendo el consumo de energía y los riesgos de vibración. El mercado de gestión térmica de centros de datos en Italia sigue esta tendencia a medida que se expanden las cargas de trabajo ricas en GPU. Los jugadores de colocación experimentan con configuraciones de refrigeración híbrida para ofrecer configuraciones de rack flexibles. La refrigeración líquida apoya instalaciones limitadas por el espacio en el suelo. Abre nuevos puntos de referencia de rendimiento para sitios en la nube y de borde. Los despliegues estratégicos marcan un cambio respecto a los sistemas CRAC tradicionales.

Técnicas de Refrigeración Libre y Asistidas por el Ambiente Aprovechan las Condiciones Climáticas de Italia

Las técnicas de refrigeración libre explotan el clima estacional de Italia para un rendimiento térmico eficiente. Los operadores implementan refrigeración adiabática y enfriadores secos para reducir el uso de compresores. Los economizadores de aire apoyan la refrigeración durante los meses más fríos, reduciendo las facturas de energía. El mercado de gestión térmica de centros de datos en Italia observa un crecimiento en diseños asistidos por el ambiente, especialmente en el norte y centro de Italia. Estos enfoques reducen el costo total de propiedad y simplifican la infraestructura. Los operadores regionales informan mejoras en PUE con mínimas modificaciones. Las construcciones de campo verde ahora incluyen refrigeración pasiva en la etapa de diseño. Los jugadores del mercado innovan con componentes adaptativos térmicamente.

La Integración de Centros de Datos con Redes de Calefacción Distrital y Reutilización de Calor se Expande

La reutilización de calor gana tracción en proyectos urbanos donde el exceso de calor de los centros de datos alimenta edificios cercanos. Los operadores colaboran con municipios para canalizar el calor residual en sistemas distritales. El mercado de gestión térmica de centros de datos en Italia avanza en tecnologías de integración térmica para apoyar esta tendencia. Los intercambiadores de calor y módulos de enrutamiento inteligente se convierten en hardware esencial. Estos modelos mejoran las puntuaciones ESG y fortalecen las asociaciones comunitarias. Roma y Milán muestran una adopción temprana a través de la cooperación público-privada. La reutilización de calor alivia la tensión de la red y aumenta las aprobaciones de proyectos. Los proveedores construyen productos específicamente para bucles de energía circular.

Gemelos Digitales Térmicos Basados en IA Optimizan la Planificación y Operación

Las herramientas de simulación permiten una planificación térmica precisa antes de las construcciones de instalaciones. Los gemelos digitales basados en IA simulan el flujo de aire, la disposición del equipo y los riesgos térmicos. El mercado de gestión térmica de centros de datos en Italia apoya la precisión del diseño con estas plataformas para reducir el desperdicio de capital. Los modelos térmicos ahora guían la colocación de componentes, la zonificación del flujo de aire y la orientación de las salas. Estos conocimientos reducen la sobreprovisión y los cortes no planificados. Los operadores despliegan gemelos para obtener retroalimentación en vivo y ajustes en tiempo real. Permite la gestión centralizada en despliegues multisite. Los gemelos térmicos se integran con plataformas DCIM más amplias para una visibilidad sin fisuras.

Desafíos del Mercado

Alta Inversión Inicial y Complejidad en Sistemas de Refrigeración Líquida e Híbrida

Implementar tecnologías de refrigeración avanzadas a menudo implica una inversión de capital significativa. Los sistemas basados en líquido e híbridos requieren nueva infraestructura, capacitación del personal y modificaciones de diseño. El mercado de gestión térmica de centros de datos en Italia enfrenta fricciones en entornos heredados donde los presupuestos son limitados. Los operadores dudan en cambiar de unidades CRAC probadas y comprobadas debido a preocupaciones de fiabilidad. La integración de nuevos sistemas retrasa los cronogramas de implementación. Las instalaciones más pequeñas evitan sistemas complejos sin retornos garantizados. La complejidad en el diseño y mantenimiento limita aún más la adopción. Esto detiene la adopción generalizada en instalaciones empresariales tradicionales.

Escasez de Mano de Obra Especializada y Talento en Ingeniería Térmica

El despliegue de sistemas de enfriamiento modernos requiere conocimientos técnicos en termodinámica y operaciones de centros de datos. El mercado de gestión térmica de centros de datos en Italia enfrenta dificultades debido a un grupo limitado de expertos certificados en HVAC y diseño térmico. La escasez de personal ralentiza los ciclos de puesta en marcha y resolución de problemas. Los proveedores compiten por ingenieros calificados, elevando los costos de servicio. Los programas de capacitación van a la zaga de la adopción tecnológica, afectando la calidad del soporte. Las implementaciones en el borde carecen de talento local para el mantenimiento, aumentando los riesgos de tiempo de inactividad. La brecha de habilidades impacta la velocidad y escala de la madurez del mercado. Las partes interesadas deben invertir en canales de talento para un crecimiento sostenido.

Oportunidades de Mercado

El Crecimiento de Centros de Datos de Borde y Micro Desbloquea Nuevos Ingresos por Diseño Térmico

Las implementaciones en el borde aumentan los requisitos de diseño térmico para configuraciones modulares a pequeña escala. El mercado de gestión térmica de centros de datos en Italia se beneficia de la demanda de sistemas de enfriamiento compactos y autónomos. Los proveedores que ofrecen soluciones de bajo impacto ven un aumento en las consultas. Las telecomunicaciones y los proyectos de ciudades inteligentes buscan enfriamiento resistente y controlado a distancia. Estos formatos impulsan la demanda tanto de remodelaciones como de nuevas construcciones. Los modelos de enfriamiento como servicio también ganan visibilidad entre los clientes medianos.

Mandatos de Sostenibilidad Impulsan la Demanda de Sistemas Térmicos Más Verdes y Adaptativos

Los mandatos energéticos de la UE y los objetivos de neutralidad de carbono moldean las prioridades de compra. El mercado de gestión térmica de centros de datos en Italia se convierte en clave para alcanzar los puntos de referencia energéticos. Los proveedores que ofrecen enfriamiento sin refrigerantes y alimentado por energías renovables son preferidos. Los sistemas inteligentes con telemetría de rendimiento se alinean con los objetivos ESG. Los clientes buscan certificaciones verdes y transparencia en costos.

Segmentación del Mercado

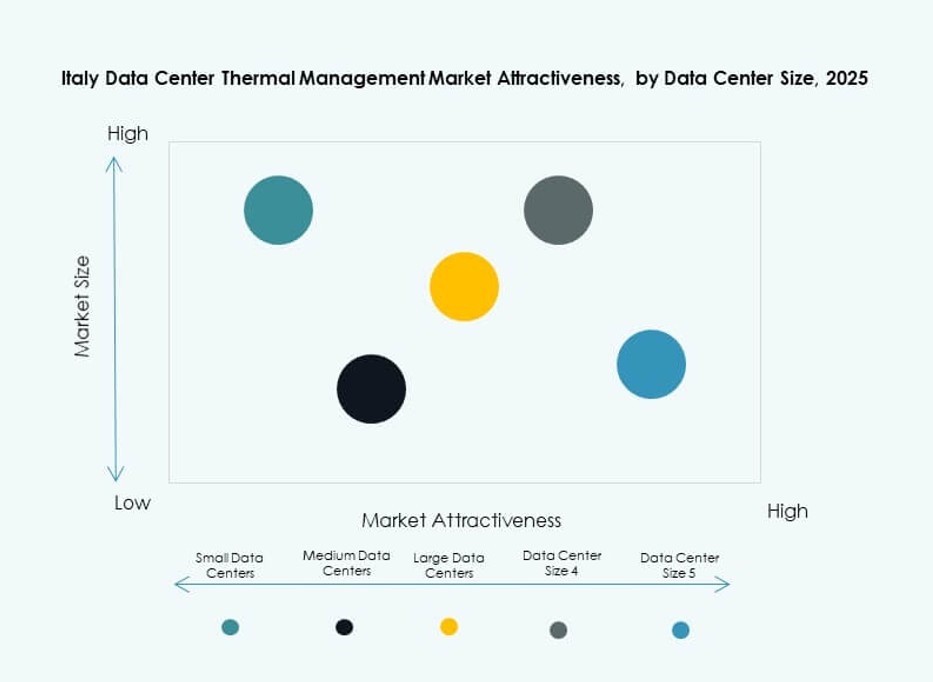

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Italia debido a la alta concentración en Milán y Roma. Estas instalaciones priorizan el enfriamiento escalable y eficiente para racks de más de 20 kW. Los centros medianos siguen, impulsados por la colocación empresarial y de telecomunicaciones. Los centros pequeños adoptan soluciones modulares para implementaciones rápidas. El crecimiento en zonas de borde expande la importancia del segmento medio. Los grandes centros siguen siendo contribuyentes clave de ingresos debido a su tamaño y volumen de carga de trabajo.

Por Tecnología de Enfriamiento

Los sistemas de enfriamiento basados en aire lideran debido a su familiaridad, facilidad de instalación y bajo costo. Los diseños de aire directo y pasillos calientes/fríos siguen siendo populares en sitios empresariales tradicionales. El enfriamiento basado en líquido está creciendo rápidamente, especialmente el directo al chip y la inmersión, impulsado por cargas de trabajo de IA. El enfriamiento híbrido gana tracción para racks de colocación densos. Los sistemas termoeléctricos y de cambio de fase siguen siendo nichos pero muestran potencial para implementaciones micro y de borde. El mercado de gestión térmica de centros de datos en Italia ve diversificación tecnológica en nuevas construcciones.

Por Componente

El hardware tiene la mayor participación debido a que los enfriadores, unidades de refrigeración y sistemas de flujo de aire forman la infraestructura central. El software está creciendo rápidamente a medida que los módulos de IA, DCIM y BMS mejoran el rendimiento. Los servicios juegan un papel vital en la instalación, modernización y monitoreo continuo. El crecimiento en los contratos de servicio refleja la complejidad y la necesidad de tiempo de actividad. El mercado de gestión térmica de centros de datos en Italia equilibra la demanda de hardware con la creciente integración de software inteligente.

Por Hardware

Las unidades de refrigeración y enfriadores dominan los ingresos de hardware debido a su papel en la regulación de temperaturas a gran escala. Los ventiladores e intercambiadores de calor apoyan el flujo de aire y el intercambio térmico. Los sistemas de distribución y tuberías también tienen una fuerte aceptación, especialmente en modernizaciones. El mercado de gestión térmica de centros de datos en Italia apoya configuraciones modulares y eficientes con equipos personalizados por proveedores. La innovación a nivel de componentes es un diferenciador competitivo clave.

Por Software

La optimización de IA y los paneles de control DCIM lideran la demanda de software. Estas herramientas gestionan el uso de energía, rastrean el PUE y permiten ajustes predictivos. La simulación CFD permite una planificación precisa y ajuste del flujo de aire. Los módulos BMS aseguran la integración con sistemas de edificios más amplios. El mercado de gestión térmica de centros de datos en Italia depende del software para aumentar la visibilidad y reducir el desperdicio de refrigeración. La adopción de software crece con la complejidad de las instalaciones.

Por Servicios

El mantenimiento preventivo y las modernizaciones lideran el segmento de servicios. El monitoreo como servicio gana atención para las pequeñas empresas que carecen de equipos internos. La instalación y puesta en marcha son vitales en nuevas construcciones. El mercado de gestión térmica de centros de datos en Italia apoya modelos de servicio basados en el ciclo de vida, especialmente en configuraciones de colocación y empresariales. La agrupación de servicios aumenta el valor y mejora la fiabilidad para los operadores.

Por Tipo de Centro de Datos

Las instalaciones de hiperescala y colocación/nube tienen la mayor participación. Los sitios empresariales siguen con una adopción más lenta pero estable. Los centros de datos de borde y micro crecen más rápido debido al 5G, IoT y trabajo remoto. Estos requieren sistemas de refrigeración compactos e inteligentes. El mercado de gestión térmica de centros de datos en Italia adapta diseños según el tipo y la densidad térmica. Los racks de alta densidad aceleran el uso de refrigeración líquida.

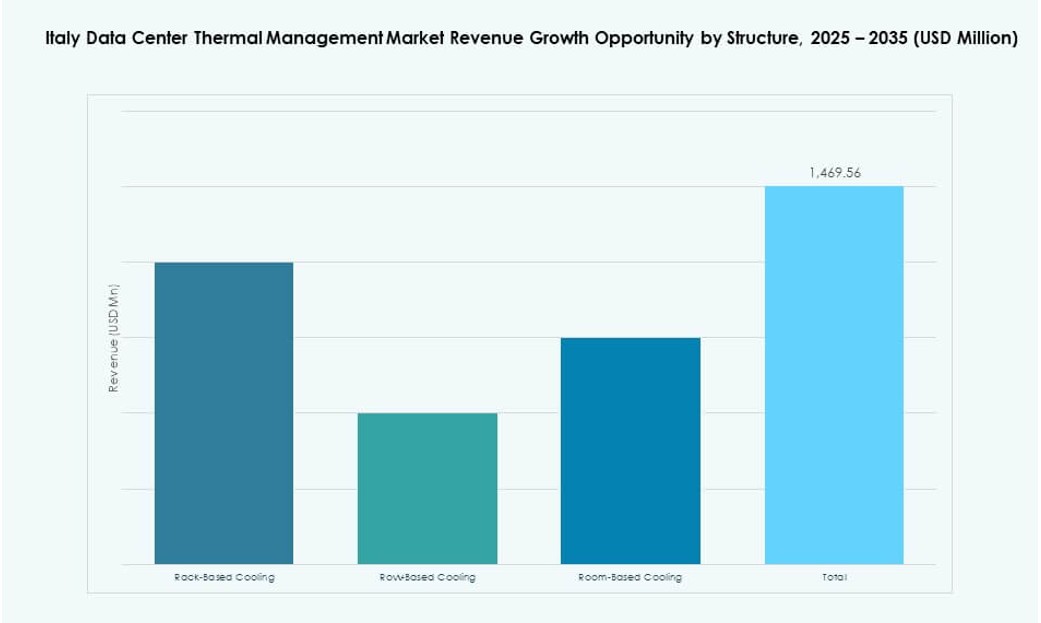

Por Estructura

La refrigeración basada en salas sigue siendo común en instalaciones heredadas. Las estructuras basadas en racks y filas dominan las nuevas construcciones por su eficiencia energética y espacial. Las configuraciones modulares basadas en racks permiten un mejor control y zonificación. La basada en filas ofrece rendimiento para construcciones de tamaño medio. El mercado de gestión térmica de centros de datos en Italia apoya carteras de productos y planes de servicio específicos para cada estructura.

Perspectivas Regionales

El Norte de Italia lidera con un 45% de participación de mercado impulsado por el crecimiento de hiperescala y neutralidad de operadores

Lombardía y Piamonte dominan debido al papel de Milán como la capital tecnológica y de la nube de Italia. Milán alberga la mayoría de las estaciones de aterrizaje de cables internacionales, de colocation y de hiperescala. El norte de Italia se beneficia de una fuerte infraestructura de red y acceso a mano de obra calificada. El mercado de gestión térmica de centros de datos en Italia se concentra aquí debido a los densos clústeres de TI y las inversiones constantes. Los proveedores operan centros regionales para atender tanto instalaciones heredadas como nuevas. Los proyectos con sede en Milán impulsan la innovación y las mejoras térmicas.

- Por ejemplo, el centro de datos Avalon 3 de Retelit en Milán recupera el calor residual para entregar 2,5 MWt de potencia térmica anual y 15 GWh de energía recuperable, calentando 1.250 hogares mientras evita 3.300 toneladas de emisiones de CO2 al año.

El Centro de Italia Representa el 30% del Mercado con un Fuerte Apoyo Gubernamental y Empresarial

Roma y Lacio forman el núcleo de la expansión de centros de datos en el centro de Italia. La digitalización del sector público y los proyectos de ciudades inteligentes impulsan la demanda. Las agencias gubernamentales despliegan instalaciones seguras en la nube y listas para el manejo térmico. El mercado de gestión térmica de centros de datos en Italia ve inversiones constantes aquí en sistemas híbridos aire-líquido y herramientas de enfriamiento predictivo. Las asociaciones público-privadas y los esquemas de financiación regionales apoyan el despliegue. El área atrae a operadores que se dirigen a cargas de trabajo empresariales y datos críticos para el cumplimiento.

- Por ejemplo, Equinix opera múltiples centros de datos en Italia, incluyendo su instalación RO1 en Roma, que apoya implementaciones empresariales y en la nube con infraestructura energéticamente eficiente y sistemas de enfriamiento escalables alineados con los objetivos de sostenibilidad global.

El Sur de Italia y las Islas Tienen un 25% del Mercado pero Muestran el Crecimiento Más Rápido en Zonas de Borde

Apulia, Sicilia y Cerdeña emergen como puntos calientes de crecimiento debido a la disponibilidad de energía renovable y la asequibilidad del suelo. Las implementaciones de borde y colocation crecen en mercados menos saturados. El mercado de gestión térmica de centros de datos en Italia ve una mayor demanda de sistemas de enfriamiento modulares en estas regiones. Los operadores aprovechan el enfriamiento ambiental con integración solar o eólica. La ubicación estratégica del sur de Italia permite el manejo futuro del tráfico digital mediterráneo. El crecimiento aquí refleja la descentralización y la alineación con la sostenibilidad.

Perspectivas Competitivas:

- Schneider Electric

- Vertiv Group Corp.

- HiRef S.p.A.

- Clivet Group

- Blue Box Group

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

El mercado de gestión térmica de centros de datos en Italia presenta una fuerte competencia entre actores globales y locales. Vertiv y Schneider Electric lideran el mercado con amplios portafolios térmicos y sistemas de enfriamiento integrados para instalaciones de colocation e hiperescala. HiRef, Clivet y Blue Box ofrecen soluciones HVAC específicas para la región, adaptadas a las condiciones climáticas de Italia y a los centros de datos modulares. Empresas como Airedale y Daikin compiten en sistemas de enfriamiento de precisión y aire energéticamente eficiente. Huawei y Mitsubishi se centran en tecnologías de enfriamiento escalables habilitadas por IA para implementaciones de alta densidad. Favorece a los proveedores que ofrecen monitoreo inteligente, sistemas basados en líquidos y soluciones de enfriamiento gratuito. Las asociaciones estratégicas y la personalización regional impulsan la ventaja competitiva en este mercado en evolución.

Desarrollos Recientes:

- En diciembre de 2024, SchneiderElectric introdujo un nuevo diseño de referencia para centros de datos preparado para refrigeración líquida que soporta la gestión térmica de alta eficiencia para servidores de IA, utilizando un refrigerante sin agua para minimizar el uso de agua mientras permite mayores densidades de rack.

- En octubre de 2024, Black Box Corporation abrió un nuevo Centro de Excelencia de Centros de Datos Hiperescalables, mejorando su capacidad para ofrecer infraestructura y servicios integrados para grandes centros de datos, incluyendo soluciones de red y sistemas que soportan refrigeración eficiente y despliegues de alta densidad.

- En abril de 2024, Asetek, Inc. expandió su oferta de refrigeración líquida para centros de datos con la Unidad de Distribución de Refrigeración de Agua Tibia InRackCDU, capaz de eliminar hasta 80 kW de calor por rack mientras trabaja con bucles directos al chip que capturan la mayor parte del calor del servidor, ayudando a los operadores a reducir la dependencia de enfriadores tradicionales.