Zusammenfassung:

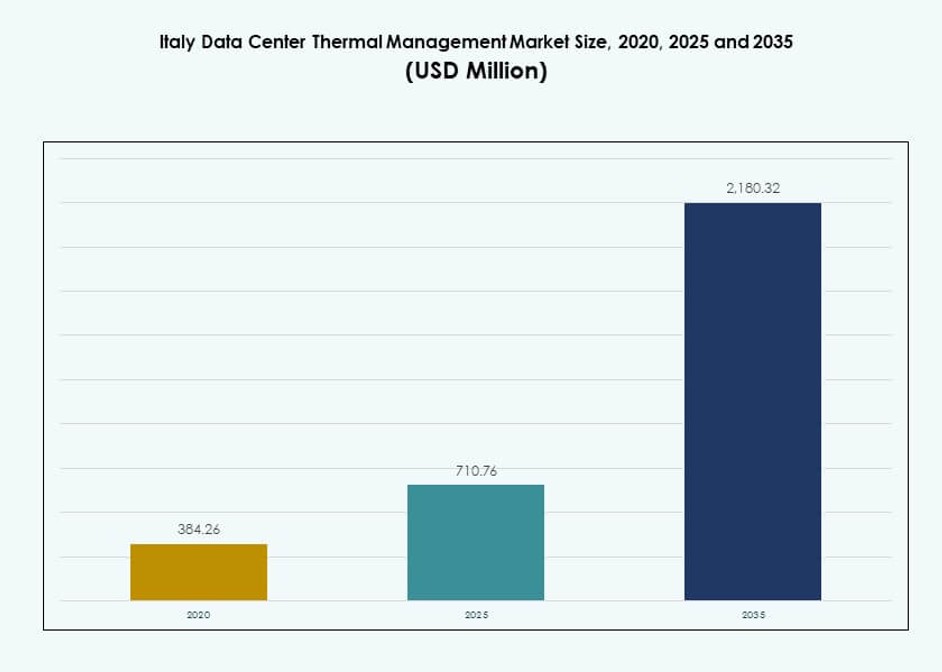

Der Markt für Thermomanagement von Rechenzentren in Italien wurde 2020 mit 384,26 Millionen USD bewertet und soll bis 2025 auf 710,76 Millionen USD und bis 2035 auf 2.180,32 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 11,80 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Thermomanagement von Rechenzentren in Italien 2025 |

USD 710,76 Millionen |

| Markt für Thermomanagement von Rechenzentren in Italien, CAGR |

11,80% |

| Marktgröße für Thermomanagement von Rechenzentren in Italien 2035 |

USD 2.180,32 Millionen |

Die steigende Nachfrage nach Hochleistungsrechnen, KI-Workloads und zunehmender Cloud-Adoption treibt Rechenzentren zu fortschrittlichen Thermolösungen. Betreiber setzen auf Flüssigkeitskühlung, Hot-Aisle-Eindämmung und KI-gesteuerte Kontrollsysteme, um den Energieverbrauch zu optimieren. Intelligentes Luftstrommanagement und vorausschauende Wartung werden zu Standardpraktiken. Diese Veränderungen machen das Thermomanagement zu einem strategischen Hebel für Betriebszeit, Kostenkontrolle und Nachhaltigkeit. Für Investoren bietet der Sektor langfristigen Wert, unterstützt durch das Wachstum der digitalen Infrastruktur in Italien und den regulatorischen Vorstoß in Richtung Energieeffizienz.

Norditalien führt aufgrund seiner starken Präsenz von Hyperscale- und Colocation-Einrichtungen, insbesondere in Mailand und den umliegenden Gebieten. Zentrale Regionen, einschließlich Rom, zeigen zunehmende Aktivitäten von Unternehmen und staatlich unterstützten Projekten. Südliche Regionen und Inseln entwickeln sich mit Edge- und erneuerbar betriebenen Einrichtungen aufgrund von Landverfügbarkeit und geringerer Sättigung. Diese geografische Verteilung spiegelt sowohl die Konsolidierung in städtischen Zentren als auch die Dezentralisierung durch Edge-fähige Bereitstellungen wider. Der Markt passt sich an unterschiedliche Bedürfnisse an, die durch Klima, Dichte und Energiezugang geprägt sind.

Marktdynamik:

Markttreiber

Erweiterung der digitalen Infrastruktur und hochdichte Workloads treiben die Nachfrage nach Thermomanagement in Italien

Italiens digitale Wirtschaft wächst schnell mit steigenden Cloud-, KI- und Unternehmensdienst-Workloads. Betreiber von Rechenzentren erweitern Einrichtungen mit Rack-Dichten, die 15 kW überschreiten, was die Wärmeabgabe erhöht. Dies steigert die Nachfrage nach präziser Thermokontrolle mit modernen Technologien. Der Markt für Thermomanagement von Rechenzentren in Italien reagiert mit effizienten Flüssigkeitskühlungs- und Hot-Aisle-Eindämmungslösungen. Neue Colocation-Bauten verlangen modulare Thermosysteme, um dynamische Lasten zu bewältigen. Der Markt bedient sowohl Hyperscale als auch Unternehmen, wobei Flexibilität und Betriebszeit oberste Priorität haben. Staatliche Anreize für digitale Infrastruktur fördern die Bereitstellung weiter. Unternehmen und Investoren sehen im Thermomanagement einen entscheidenden Kosten- und Leistungsfaktor.

Übergang zu energieeffizienten Kühltechnologien in italienischen Rechenzentren

Betreiber konzentrieren sich auf die Reduzierung der Energieverbrauchseffizienz (PUE) angesichts strengerer Energievorschriften. Italiens Anbieter für Wärmemanagement bieten Energieeinsparungen durch Luftseitige Economizer, Direct-to-Chip-Kühlung und intelligente Luftstromsysteme. Künstliche Intelligenz unterstützt bei der prädiktiven Kühlung, um die Lüfterlast zu senken und thermischen Stress zu vermeiden. Der italienische Markt für Wärmemanagement in Rechenzentren spielt eine strategische Rolle dabei, Unternehmen zu helfen, ihre Kohlenstoffziele zu erreichen und gleichzeitig die Betriebskontinuität zu verbessern. EU-Vorgaben verstärken diese Richtung, indem sie grüne Infrastruktur priorisieren. Hochleistungsrechenzentren setzen auf Flüssigkeits- und Hybridkühlung, um den steigenden thermischen Fußabdruck zu bewältigen. Energieeffizienz ist nun integraler Bestandteil der Standortwahl und der ROI-Planung. Der Markt wird entscheidend für die Optimierung der Lebenszykluskosten.

- Zum Beispiel besitzt das ML5-Rechenzentrum von Equinix in Mailand eine LEED-Zertifizierung und integriert Wassernebel-Feuerlöschsysteme in seinen Datenhallen, was eine effiziente Colocation- und Kühlinfrastruktur in einer Einrichtung unterstützt, die nach globalen Umwelt- und Energiestandards zertifiziert ist.

Weitverbreitete Einführung von Automatisierung und KI zur Überwachung der Kühlleistung

Intelligente Kühlsteuerungen beeinflussen nun Beschaffungsentscheidungen bei neuen Rechenzentrumsprojekten. Betreiber setzen Sensoren, KI-Dashboards und CFD-Simulationen ein, um den thermischen Fluss zu analysieren und die Leistung zu optimieren. Diese Werkzeuge reduzieren Energieverschwendung und gewährleisten eine ausgewogene Luftstromverteilung. Der italienische Markt für Wärmemanagement in Rechenzentren profitiert von der steigenden Automatisierungsreife bei Edge- und Colocation-Einrichtungen. Echtzeit-Feedback-Schleifen verbessern die Betriebszeit und die Widerstandsfähigkeit. Prädiktive Wartung verringert das Risiko von Hardwareausfällen durch Überhitzung. Italiens strategische digitale Transformations-Roadmap unterstützt diese Upgrades. Investoren bevorzugen Anbieter, die integrierte thermische Intelligenz mit schnellen Bereitstellungsmodellen anbieten.

- Zum Beispiel eröffneten A2A und Qarnot ein flüssigkeitsgekühltes Rechenzentrum in Brescia, das Abwärme auffängt und in das Fernwärmenetz der Stadt einspeist, wodurch genug thermische Energie erzeugt wird, um jährlich etwa 1.350 Wohnungen zu heizen.

Modulare Kühllösungen ermöglichen skalierbare und schnelle Bereitstellung für Neubauten

Die Nachfrage nach skalierbaren Bauten, Edge-Standorten und Nachrüstungen treibt modulare thermische Systeme an. Rack-basierte und reihenbasierte Designs eignen sich für verteilte Standorte, die keine alten Kaltwassersysteme haben. Der italienische Markt für Wärmemanagement in Rechenzentren unterstützt diesen Wandel mit Plug-and-Play-Einheiten und vorgefertigten Thermokits. Die Bereitstellungszeiträume verkürzen sich, da vorgefertigte Module die Komplexität vor Ort reduzieren. Die wachsende Nachfrage nach Colocation außerhalb von Mailand stärkt die modulare Einführung. Unternehmen bevorzugen standardisierte Kühlblöcke, um Facility-Upgrades zu vereinfachen. Der Markt richtet sich nach globalen Best Practices in der thermischen Designinnovation. Modulare Systeme ermöglichen die Einhaltung sich entwickelnder Vorschriften und Nachhaltigkeitsziele.

Markttrends

Eintauch- und Direct-to-Chip-Kühlung gewinnen an Boden in Hochleistungsstandorten

Betreiber erforschen fortschrittliche Flüssigkeitskühlung, um KI-Cluster und dichte Rechenracks zu unterstützen. Direct-to-Chip-Kühlsysteme ermöglichen höhere Rack-Dichten ohne thermische Drosselung. Immersionskühlung eliminiert die Notwendigkeit von Lüftern, was den Stromverbrauch und Vibrationsrisiken reduziert. Der Markt für Thermomanagement in Rechenzentren in Italien verfolgt diesen Trend, da GPU-reiche Arbeitslasten zunehmen. Colocation-Anbieter experimentieren mit hybriden Kühllösungen, um flexible Rack-Konfigurationen anzubieten. Flüssigkeitskühlung unterstützt Einrichtungen, die durch begrenzten Platz eingeschränkt sind. Sie eröffnet neue Leistungsmaßstäbe für Cloud- und Edge-Standorte. Strategische Implementierungen markieren einen Wandel von traditionellen CRAC-Systemen.

Freie Kühlung und klimabedingte Techniken nutzen Italiens Klimabedingungen

Freie Kühltechniken nutzen das saisonale Klima Italiens für eine effiziente thermische Leistung. Betreiber setzen adiabatische Kühlung und Trockenkühler ein, um den Einsatz von Kompressoren zu reduzieren. Luftseitige Economizer unterstützen die Kühlung in kühleren Monaten und senken die Energiekosten. Der Markt für Thermomanagement in Rechenzentren in Italien verzeichnet ein Wachstum bei klimabedingten Designs, insbesondere in Nord- und Mittelitalien. Diese Ansätze senken die Gesamtbetriebskosten und vereinfachen die Infrastruktur. Regionale Betreiber berichten von verbessertem PUE mit minimalen Nachrüstungen. Neubauten beinhalten jetzt passive Kühlung in der Entwurfsphase. Marktteilnehmer innovieren mit thermisch adaptiven Komponenten.

Integration von Rechenzentren mit Fernwärme- und Wärmerückgewinnungsnetzen expandiert

Wärmerückgewinnung gewinnt an Bedeutung in städtischen Projekten, bei denen überschüssige Wärme aus Rechenzentren in nahegelegene Gebäude geleitet wird. Betreiber arbeiten mit Gemeinden zusammen, um Abwärme in Fernwärmesysteme zu leiten. Der Markt für Thermomanagement in Rechenzentren in Italien fördert die Entwicklung von Technologien zur thermischen Integration, um diesen Trend zu unterstützen. Wärmetauscher und intelligente Routing-Module werden zu wesentlichen Hardwarekomponenten. Diese Modelle verbessern ESG-Werte und stärken Partnerschaften mit der Gemeinschaft. Rom und Mailand zeigen frühe Akzeptanz durch öffentlich-private Kooperationen. Wärmerückgewinnung entlastet das Stromnetz und fördert Projektgenehmigungen. Anbieter entwickeln Produkte speziell für zirkuläre Energiekreisläufe.

KI-basierte thermische digitale Zwillinge optimieren Planung und Betrieb

Simulationstools ermöglichen präzise thermische Planung vor dem Bau von Einrichtungen. KI-basierte digitale Zwillinge simulieren Luftstrom, Geräteanordnung und thermische Risiken. Der Markt für Thermomanagement in Rechenzentren in Italien unterstützt die Designgenauigkeit mit solchen Plattformen, um Kapitalverschwendung zu reduzieren. Thermische Modelle leiten jetzt die Platzierung von Komponenten, Luftstromzonen und Raumorientierung. Diese Erkenntnisse reduzieren Überprovisionierung und ungeplante Ausfälle. Betreiber setzen Zwillinge für Live-Feedback und Echtzeit-Optimierung ein. Dies ermöglicht zentrales Management über mehrere Standorte hinweg. Thermische Zwillinge integrieren sich nahtlos in breitere DCIM-Plattformen für umfassende Sichtbarkeit.

Marktherausforderungen

Hohe Anfangsinvestitionen und Komplexität bei Flüssigkeits- und Hybridkühlsystemen

Die Implementierung fortschrittlicher Kühltechnologien erfordert oft erhebliche Kapitalinvestitionen. Flüssigkeitsbasierte und hybride Systeme benötigen neue Infrastruktur, Schulung des Personals und Designanpassungen. Der Markt für Thermomanagement in Rechenzentren in Italien steht vor Herausforderungen in bestehenden Umgebungen, in denen Budgets begrenzt sind. Betreiber zögern, von bewährten CRAC-Einheiten abzuweichen, aufgrund von Zuverlässigkeitsbedenken. Die Integration neuer Systeme verzögert die Bereitstellungspläne. Kleinere Einrichtungen vermeiden komplexe Systeme ohne garantierte Renditen. Die Komplexität im Design und in der Wartung begrenzt die Akzeptanz weiter. Dies bremst die breite Einführung in traditionellen Unternehmensumgebungen.

Mangel an Fachkräften und Talenten im Bereich der Thermotechnik

Der Einsatz moderner Kühlsysteme erfordert technisches Wissen in Thermodynamik und Rechenzentrumsbetrieb. Der italienische Markt für Thermomanagement in Rechenzentren kämpft mit einem begrenzten Pool an zertifizierten HVAC- und Thermodesign-Experten. Personalmangel verlangsamt Inbetriebnahme- und Fehlersuchzyklen. Anbieter konkurrieren um qualifizierte Ingenieure, was die Servicekosten erhöht. Schulungsprogramme hinken der Technologieanpassung hinterher, was die Unterstützungsqualität beeinträchtigt. Edge-Implementierungen fehlen lokale Talente für die Wartung, was das Risiko von Ausfallzeiten erhöht. Die Qualifikationslücke beeinflusst die Geschwindigkeit und das Ausmaß der Marktreife. Interessengruppen müssen in Talentpipelines investieren, um nachhaltiges Wachstum zu gewährleisten.

Marktchancen

Wachstum von Edge- und Mikro-Rechenzentren eröffnet neue Einnahmequellen im Thermodesign

Edge-Implementierungen erhöhen die Anforderungen an das Thermodesign für kleine, modulare Setups. Der italienische Markt für Thermomanagement in Rechenzentren profitiert von der Nachfrage nach kompakten, eigenständigen Kühlsystemen. Anbieter, die Lösungen mit geringem Platzbedarf anbieten, verzeichnen steigende Anfragen. Telekommunikations- und Smart-City-Projekte suchen nach widerstandsfähigen, fernsteuerbaren Kühlsystemen. Diese Formate treiben sowohl die Nachfrage nach Nachrüstungen als auch nach Neubauten an. Modelle wie Cooling-as-a-Service gewinnen auch bei mittelgroßen Kunden an Sichtbarkeit.

Nachhaltigkeitsvorgaben treiben die Nachfrage nach umweltfreundlicheren und adaptiven Thermosystemen

EU-Energieauflagen und CO2-neutrale Ziele beeinflussen die Kaufprioritäten. Der italienische Markt für Thermomanagement in Rechenzentren wird entscheidend, um Energiebenchmarks zu erreichen. Anbieter, die kältemittelfreie und erneuerbar betriebene Kühlsysteme anbieten, werden bevorzugt. Intelligente Systeme mit Leistungstelemetrie stimmen mit ESG-Zielen überein. Kunden suchen nach grünen Zertifizierungen und Kostentransparenz.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den italienischen Markt für Thermomanagement in Rechenzentren aufgrund der hohen Konzentration in Mailand und Rom. Diese Einrichtungen priorisieren skalierbare, effiziente Kühlung für Racks über 20 kW. Mittlere Zentren folgen, angetrieben durch Unternehmens- und Telekommunikationskolokation. Kleine Zentren setzen auf modulare Lösungen für schnelle Implementierungen. Wachstum in Edge-Zonen erhöht die Bedeutung des mittleren Segments. Große Zentren bleiben aufgrund ihrer Größe und Arbeitslastvolumen wichtige Umsatzträger.

Nach Kühltechnologie

Luftbasierte Kühlsysteme führen aufgrund von Vertrautheit, einfacher Einrichtung und niedrigen Kosten. Direkte Luft- und Heiß-/Kaltgang-Designs bleiben in traditionellen Unternehmensstandorten beliebt. Flüssigkeitsbasierte Kühlung wächst schnell, insbesondere Direct-to-Chip und Immersion, angetrieben durch KI-Workloads. Hybride Kühlung gewinnt an Bedeutung für dichte Kolokationsracks. Thermoelektrische und Phasenwechsel bleiben Nischenbereiche, zeigen aber Potenzial für Mikro- und Edge-Implementierungen. Der italienische Markt für Thermomanagement in Rechenzentren sieht eine Technologiediversifizierung bei Neubauten.

Nach Komponente

Hardware hält den größten Anteil aufgrund von Kühlern, Kühlgeräten und Luftstromsystemen, die die Kerninfrastruktur bilden. Software wächst schnell, da KI-, DCIM- und BMS-Module die Leistung verbessern. Dienstleistungen spielen eine entscheidende Rolle bei der Installation, Nachrüstung und kontinuierlichen Überwachung. Das Wachstum bei Serviceverträgen spiegelt die Komplexität und den Bedarf an Betriebszeit wider. Der italienische Markt für Thermomanagement in Rechenzentren balanciert die Hardware-Nachfrage mit steigender Integration intelligenter Software.

Nach Hardware

Kühlgeräte und Kühler dominieren die Hardware-Einnahmen aufgrund ihrer Rolle bei der Regulierung von Temperaturen im großen Maßstab. Ventilatoren und Wärmetauscher unterstützen den Luftstrom und den Wärmeaustausch. Verteilungssysteme und Rohrleitungen verzeichnen ebenfalls eine starke Nachfrage, insbesondere bei Nachrüstungen. Der italienische Markt für Thermomanagement in Rechenzentren unterstützt modulare und effiziente Setups mit anbieterangepasster Ausrüstung. Innovation auf Komponentenebene ist ein wichtiger Wettbewerbsvorteil.

Nach Software

KI-Optimierung und DCIM-Dashboards führen die Software-Nachfrage an. Diese Tools verwalten den Energieverbrauch, verfolgen PUE und ermöglichen vorausschauende Anpassungen. CFD-Simulation ermöglicht präzise Planung und Luftstromabstimmung. BMS-Module sorgen für die Integration mit größeren Gebäudesystemen. Der italienische Markt für Thermomanagement in Rechenzentren ist auf Software angewiesen, um die Sichtbarkeit zu erhöhen und Kühlverluste zu reduzieren. Die Software-Adoption wächst mit der Komplexität der Einrichtungen.

Nach Dienstleistungen

Präventive Wartung und Nachrüstungen führen das Dienstleistungssegment an. Monitoring-as-a-Service gewinnt an Aufmerksamkeit für kleinere Unternehmen ohne interne Teams. Installation und Inbetriebnahme sind bei Neubauten entscheidend. Der italienische Markt für Thermomanagement in Rechenzentren unterstützt lebenszyklusbasierte Servicemodelle, insbesondere in Colocation- und Unternehmensumgebungen. Servicebündelung steigert den Wert und verbessert die Zuverlässigkeit für Betreiber.

Nach Rechenzentrumstyp

Hyperscale- und Colocation-/Cloud-Einrichtungen halten den Großteil des Anteils. Unternehmensstandorte folgen mit langsamer, aber stabiler Einführung. Edge- und Mikro-Rechenzentren wachsen am schnellsten aufgrund von 5G, IoT und Remote-Arbeit. Diese erfordern kompakte, intelligente Kühlsysteme. Der italienische Markt für Thermomanagement in Rechenzentren passt Designs basierend auf Typ und thermischer Dichte an. Hochdichte Racks beschleunigen den Einsatz von Flüssigkeitskühlung.

Nach Struktur

Raumbasierte Kühlung bleibt in älteren Einrichtungen üblich. Rack-basierte und reihenbasierte Strukturen dominieren Neubauten für Energie- und Platzeffizienz. Modulare rack-basierte Setups ermöglichen bessere Kontrolle und Zonierung. Reihenbasierte bieten Leistung für mittelgroße Bauten. Der italienische Markt für Thermomanagement in Rechenzentren unterstützt struktur-spezifische Produktportfolios und Servicepläne.

Regionale Einblicke

Norditalien führt mit 45% Marktanteil, getrieben durch Hyperscale- und Carrier-neutrales Wachstum

Lombardei und Piemont dominieren aufgrund von Mailands Rolle als Italiens Technologie- und Cloud-Hauptstadt. Mailand beherbergt die meisten Hyperscale-, Colocation- und internationalen Kabel-Landestationen. Norditalien profitiert von einer starken Netzinfrastruktur und dem Zugang zu qualifizierten Arbeitskräften. Der Markt für Wärmemanagement in Rechenzentren in Italien ist hier aufgrund dichter IT-Cluster und kontinuierlicher Investitionen konzentriert. Anbieter betreiben regionale Hubs, um sowohl bestehende als auch neue Einrichtungen zu bedienen. Projekte in Mailand treiben Innovationen und thermische Upgrades voran.

- Zum Beispiel gewinnt Retelits Avalon 3 Rechenzentrum in Mailand Abwärme zurück, um 2,5 MWt jährliche thermische Leistung und 15 GWh rückgewinnbare Energie zu liefern, wodurch 1.250 Haushalte beheizt und jährlich 3.300 Tonnen CO2-Emissionen vermieden werden.

Zentralitalien hat einen Anteil von 30% mit starker Unterstützung von Regierung und Unternehmen

Rom und Latium bilden den Kern der Rechenzentrumserweiterung in Zentralitalien. Die Digitalisierung des öffentlichen Sektors und Smart-City-Projekte treiben die Nachfrage an. Regierungsbehörden setzen sichere Cloud- und thermisch bereite Einrichtungen ein. Der Markt für Wärmemanagement in Rechenzentren in Italien verzeichnet hier stetige Investitionen in luft-flüssige Hybridsysteme und prädiktive Kühlwerkzeuge. Öffentlich-private Partnerschaften und regionale Finanzierungsprogramme unterstützen die Bereitstellung. Die Region zieht Betreiber an, die Unternehmens-Workloads und compliance-kritische Daten anvisieren.

- Zum Beispiel betreibt Equinix mehrere Rechenzentren in Italien, darunter die RO1-Anlage in Rom, die Unternehmens- und Cloud-Bereitstellungen mit energieeffizienter Infrastruktur und skalierbaren Kühlsystemen unterstützt, die auf globale Nachhaltigkeitsziele ausgerichtet sind.

Süditalien und Inseln halten 25% Anteil, zeigen aber das schnellste Wachstum in Edge-Zonen

Apulien, Sizilien und Sardinien entwickeln sich aufgrund der Verfügbarkeit erneuerbarer Energien und der Erschwinglichkeit von Land zu Wachstumshotspots. Edge- und Colocation-Bereitstellungen wachsen in weniger gesättigten Märkten. Der Markt für Wärmemanagement in Rechenzentren in Italien sieht eine erhöhte Nachfrage nach modularen Kühlsystemen in diesen Regionen. Betreiber nutzen Umgebungs-Kühlung mit Solar- oder Windintegration. Die strategische Lage Süditaliens ermöglicht die zukünftige Abwicklung des digitalen Mittelmeer-Verkehrs. Das Wachstum hier spiegelt Dezentralisierung und Nachhaltigkeitsausrichtung wider.

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group Corp.

- HiRef S.p.A.

- Clivet Group

- Blue Box Group

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

Der Markt für Wärmemanagement in Rechenzentren in Italien zeichnet sich durch starken Wettbewerb zwischen globalen und inländischen Akteuren aus. Vertiv und Schneider Electric führen den Markt mit umfassenden thermischen Portfolios und integrierten Kühlsystemen für Colocation- und Hyperscale-Einrichtungen an. HiRef, Clivet und Blue Box bieten regionsspezifische HVAC-Lösungen, die auf die klimatischen Bedingungen Italiens und modulare Rechenzentren zugeschnitten sind. Unternehmen wie Airedale und Daikin konkurrieren im Bereich der Präzisionskühlung und energieeffizienten Luftsysteme. Huawei und Mitsubishi konzentrieren sich auf skalierbare, KI-gestützte Kühltechnologien für Hochdichte-Bereitstellungen. Der Markt begünstigt Anbieter, die intelligente Überwachung, flüssigkeitsbasierte Systeme und Free-Cooling-Lösungen anbieten. Strategische Partnerschaften und regionale Anpassungen treiben den Wettbewerbsvorteil in diesem sich entwickelnden Markt voran.

Aktuelle Entwicklungen:

- Im Dezember 2024 führte SchneiderElectric ein neues, flüssigkeitsgekühltes Rechenzentrumsreferenzdesign ein, das ein hocheffizientes Wärmemanagement für KI-Server unterstützt und ein nicht-wässriges Kältemittel verwendet, um den Wasserverbrauch zu minimieren und gleichzeitig höhere Rack-Dichten zu ermöglichen.

- Im Oktober 2024 eröffnete die Black Box Corporation ein neues Hyperscale Data Center of Excellence, das ihre Fähigkeit verbessert, integrierte Infrastrukturen und Dienstleistungen für große Rechenzentren bereitzustellen, einschließlich Netzwerk- und Systemlösungen, die effiziente Kühlung und Hochdichte-Bereitstellungen unterstützen.

- Im April 2024 erweiterte Asetek, Inc. sein Angebot an Flüssigkeitskühlung für Rechenzentren mit der InRackCDU Warmwasser-Kühlverteilungseinheit, die in der Lage ist, bis zu 80 kW Wärme pro Rack zu entfernen, während sie mit Direct-to-Chip-Schleifen arbeitet, die die meiste Serverwärme erfassen und Betreibern helfen, die Abhängigkeit von herkömmlichen Kühlern zu reduzieren.