Riassunto esecutivo:

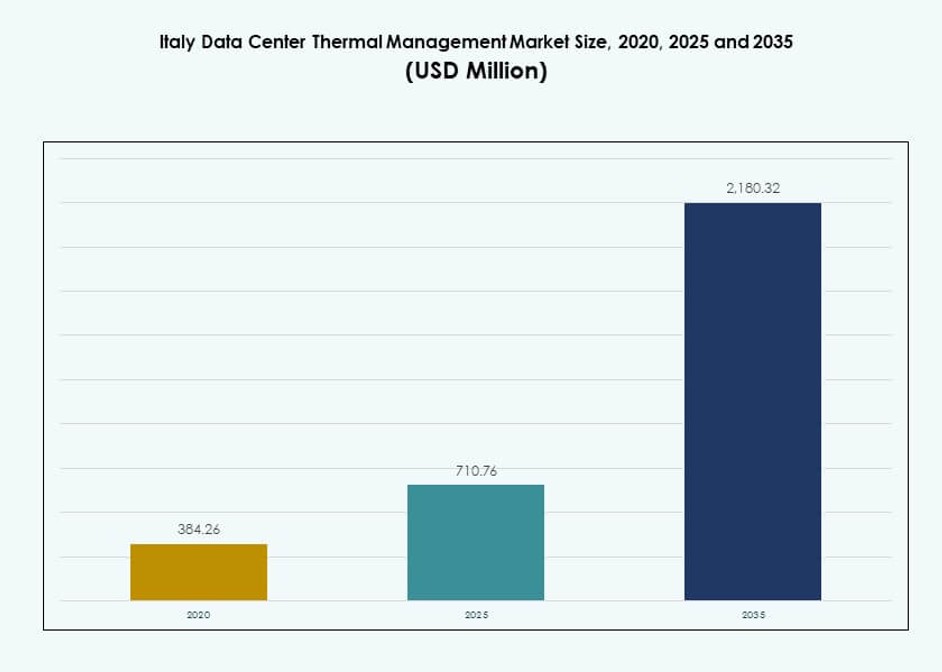

Il mercato della gestione termica dei data center in Italia è stato valutato a 384,26 milioni di USD nel 2020, raggiungerà i 710,76 milioni di USD nel 2025 e si prevede che raggiungerà i 2.180,32 milioni di USD entro il 2035, con un CAGR dell’11,80% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Italia 2025 |

710,76 milioni di USD |

| Mercato della Gestione Termica dei Data Center in Italia, CAGR |

11,80% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Italia 2035 |

2.180,32 milioni di USD |

La crescente domanda di calcolo ad alte prestazioni, carichi di lavoro AI e l’aumento dell’adozione del cloud stanno spingendo i data center verso soluzioni termiche avanzate. Gli operatori stanno implementando raffreddamento a liquido, contenimento delle corsie calde e sistemi di controllo alimentati dall’AI per ottimizzare l’uso dell’energia. La gestione intelligente del flusso d’aria e la manutenzione predittiva stanno diventando pratiche standard. Questi cambiamenti rendono la gestione termica una leva strategica per il tempo di attività, il controllo dei costi e la sostenibilità. Per gli investitori, il settore presenta un valore a lungo termine supportato dalla crescita dell’infrastruttura digitale italiana e dalla spinta normativa verso l’efficienza energetica.

Il Nord Italia è in testa grazie alla forte presenza di hyperscale e colocation, soprattutto a Milano e nelle aree circostanti. Le regioni centrali, inclusa Roma, mostrano una crescente attività aziendale e supportata dal governo. Le regioni meridionali e le isole stanno emergendo con strutture edge e alimentate da fonti rinnovabili grazie alla disponibilità di terreno e alla minore saturazione. Questa diffusione geografica riflette sia la consolidazione nei centri urbani che la decentralizzazione attraverso implementazioni pronte per l’edge. Il mercato si adatta a esigenze diverse modellate da clima, densità e accesso all’energia.

Dinamiche di Mercato:

Fattori di Mercato

L’espansione dell’infrastruttura digitale e i carichi di lavoro ad alta densità guidano le richieste di gestione termica in Italia

L’economia digitale italiana si sta espandendo rapidamente con l’aumento dei carichi di lavoro cloud, AI e dei servizi aziendali. Gli operatori di data center stanno ampliando le strutture con densità di rack che superano i 15 kW, aumentando la produzione di calore. Questo spinge la domanda di controllo termico di precisione utilizzando tecnologie moderne. Il mercato della gestione termica dei data center in Italia risponde con soluzioni di raffreddamento a liquido efficienti e contenimento delle corsie calde. Le nuove costruzioni di colocation richiedono sistemi termici modulari per adattarsi a carichi dinamici. Il mercato serve sia hyperscale che aziende, con flessibilità e uptime come priorità principali. Gli incentivi governativi per l’infrastruttura digitale spingono ulteriormente l’implementazione. Aziende e investitori vedono la gestione termica come un fattore chiave di costo e prestazioni.

Spostamento verso tecnologie di raffreddamento efficienti dal punto di vista energetico nei data center italiani

Gli operatori si concentrano sulla riduzione dell’efficacia dell’uso dell’energia (PUE) in mezzo a regolamenti energetici più severi. I fornitori di gestione termica in Italia offrono risparmi energetici attraverso economizzatori lato aria, raffreddamento diretto al chip e sistemi di flusso d’aria intelligenti. L’intelligenza artificiale aiuta nel raffreddamento predittivo per ridurre i carichi delle ventole ed evitare lo stress termico. Il mercato della gestione termica dei data center in Italia svolge un ruolo strategico nell’aiutare le aziende a raggiungere obiettivi di carbonio migliorando la continuità operativa. I mandati dell’UE rafforzano questa direzione, dando priorità alle infrastrutture verdi. I siti di calcolo ad alte prestazioni adottano il raffreddamento a liquido e ibrido per affrontare l’aumento delle impronte termiche. L’efficienza energetica è ora parte integrante della selezione dei siti e della pianificazione del ROI. Il mercato diventa essenziale per ottimizzare i costi del ciclo di vita.

- Ad esempio, il data center ML5 di Equinix a Milano ha ottenuto la certificazione LEED e incorpora sistemi di soppressione incendi a nebbia d’acqua nelle sue sale dati, supportando un’infrastruttura di colocation e raffreddamento efficiente in una struttura certificata secondo standard ambientali ed energetici globali.

Adozione Diffusa di Automazione e IA nel Monitoraggio delle Prestazioni di Raffreddamento

I controlli di raffreddamento intelligenti ora influenzano le decisioni di approvvigionamento nei nuovi progetti di data center. Gli operatori utilizzano sensori, dashboard IA e simulazioni CFD per analizzare il flusso termico e ottimizzare le prestazioni. Questi strumenti riducono lo spreco energetico e garantiscono una distribuzione equilibrata del flusso d’aria. Il mercato della gestione termica dei data center in Italia beneficia della crescente maturità dell’automazione tra le strutture edge e di colocation. I cicli di feedback in tempo reale migliorano il tempo di attività e la resilienza. La manutenzione predittiva riduce il rischio di guasti hardware causati dal surriscaldamento. La roadmap strategica di trasformazione digitale dell’Italia supporta questi aggiornamenti. Gli investitori preferiscono fornitori che offrono intelligenza termica integrata con modelli di distribuzione rapida.

- Ad esempio, A2A e Qarnot hanno inaugurato un data center raffreddato a liquido a Brescia che cattura il calore di scarto e lo immette nella rete di teleriscaldamento della città, producendo abbastanza energia termica per riscaldare circa 1.350 appartamenti ogni anno.

Soluzioni di Raffreddamento Modulari Consentono una Distribuzione Scalabile e Rapida per Nuove Costruzioni

La domanda di costruzioni scalabili, siti edge e retrofit alimenta i sistemi termici modulari. I design basati su rack e su fila si adattano a siti distribuiti che mancano di sistemi di acqua refrigerata legacy. Il mercato della gestione termica dei data center in Italia supporta questo cambiamento con unità plug-and-play e kit termici prefabbricati. I tempi di distribuzione si riducono poiché i moduli pre-ingegnerizzati abbassano la complessità in loco. La crescente domanda di colocation al di fuori di Milano rafforza l’adozione modulare. Le imprese preferiscono blocchi di raffreddamento standardizzati per semplificare gli aggiornamenti delle strutture. Il mercato si allinea con le migliori pratiche globali nell’innovazione del design termico. I sistemi modulari consentono la conformità con le normative in evoluzione e gli obiettivi di sostenibilità.

Tendenze di Mercato

Il Raffreddamento a Immersione e Diretto al Chip Guadagna Terreno nei Siti ad Alte Prestazioni

Gli operatori stanno esplorando il raffreddamento a liquido avanzato per supportare cluster di intelligenza artificiale e rack di calcolo densi. I sistemi di raffreddamento diretto al chip consentono densità di rack più elevate senza limitazioni termiche. Il raffreddamento a immersione elimina la necessità di ventole, riducendo il consumo energetico e i rischi di vibrazione. Il mercato della gestione termica dei data center in Italia segue questa tendenza mentre i carichi di lavoro ricchi di GPU si espandono. I fornitori di colocation sperimentano configurazioni di raffreddamento ibride per offrire configurazioni di rack flessibili. Il raffreddamento a liquido supporta le strutture limitate dallo spazio a pavimento. Apre nuovi parametri di riferimento per le prestazioni nei siti cloud e edge. Le implementazioni strategiche segnano un passaggio dai tradizionali sistemi CRAC.

Tecniche di Raffreddamento Gratuito e Assistito dall’Ambiente Sfruttano le Condizioni Climatiche Italiane

Le tecniche di raffreddamento gratuito sfruttano il clima stagionale italiano per prestazioni termiche efficienti. Gli operatori utilizzano il raffreddamento adiabatico e i raffreddatori a secco per ridurre l’uso del compressore. Gli economizzatori d’aria supportano il raffreddamento durante i mesi più freschi, riducendo le bollette energetiche. Il mercato della gestione termica dei data center in Italia vede una crescita nei progetti assistiti dall’ambiente, specialmente nel Nord e nel Centro Italia. Questi approcci riducono il costo totale di proprietà e semplificano l’infrastruttura. Gli operatori regionali riportano un miglioramento del PUE con minimi interventi di retrofit. Le nuove costruzioni includono ora il raffreddamento passivo nella fase di progettazione. Gli operatori di mercato innovano con componenti termicamente adattivi.

Integrazione dei Data Center con il Teleriscaldamento e le Reti di Riutilizzo del Calore si Espande

Il riutilizzo del calore guadagna terreno nei progetti urbani dove il calore in eccesso dai data center alimenta gli edifici vicini. Gli operatori collaborano con i comuni per incanalare il calore di scarto nei sistemi distrettuali. Il mercato della gestione termica dei data center in Italia avanza le tecnologie di integrazione termica per supportare questa tendenza. Gli scambiatori di calore e i moduli di instradamento intelligente diventano hardware essenziali. Questi modelli migliorano i punteggi ESG e rafforzano le partnership con la comunità. Roma e Milano mostrano un’adozione precoce attraverso la cooperazione pubblico-privata. Il riutilizzo del calore riduce la pressione sulla rete e aumenta le approvazioni dei progetti. I fornitori costruiscono prodotti specificamente per cicli energetici circolari.

I Gemelli Digitali Termici Basati su AI Ottimizzano la Pianificazione e le Operazioni

Gli strumenti di simulazione consentono una pianificazione termica precisa prima della costruzione delle strutture. I gemelli digitali basati su AI simulano il flusso d’aria, la disposizione delle apparecchiature e i rischi termici. Il mercato della gestione termica dei data center in Italia supporta l’accuratezza del design con tali piattaforme per ridurre lo spreco di capitale. I modelli termici ora guidano il posizionamento dei componenti, la zonizzazione del flusso d’aria e l’orientamento delle stanze. Queste intuizioni riducono il sovradimensionamento e le interruzioni non pianificate. Gli operatori utilizzano i gemelli per feedback in tempo reale e regolazioni in tempo reale. Consente una gestione centralizzata attraverso implementazioni multisito. I gemelli termici si integrano con piattaforme DCIM più ampie per una visibilità senza interruzioni.

Sfide del Mercato

Alto Investimento Iniziale e Complessità nei Sistemi di Raffreddamento a Liquido e Ibridi

L’implementazione di tecnologie di raffreddamento avanzate comporta spesso un investimento di capitale significativo. I sistemi a base di liquido e ibridi richiedono nuove infrastrutture, formazione del personale e modifiche al design. Il mercato della gestione termica dei data center in Italia affronta attriti in ambienti legacy dove i budget sono limitati. Gli operatori esitano a passare dalle unità CRAC collaudate a causa di preoccupazioni sulla affidabilità. L’integrazione di nuovi sistemi ritarda i programmi di implementazione. Le strutture più piccole evitano sistemi complessi senza ritorni garantiti. La complessità nel design e nella manutenzione limita ulteriormente l’adozione. Rallenta l’adozione diffusa nelle strutture aziendali tradizionali.

Carenza di Forza Lavoro Specializzata e Talento nell’Ingegneria Termica

L’implementazione di sistemi di raffreddamento moderni richiede conoscenze tecniche in termodinamica e operazioni nei data center. Il Mercato della Gestione Termica dei Data Center in Italia lotta con un numero limitato di esperti certificati in HVAC e progettazione termica. La carenza di personale rallenta i cicli di messa in servizio e risoluzione dei problemi. I fornitori competono per ingegneri qualificati, aumentando i costi dei servizi. I programmi di formazione sono in ritardo rispetto all’adozione tecnologica, influenzando la qualità del supporto. Le implementazioni edge mancano di talento locale per la manutenzione, aumentando i rischi di inattività. Il divario di competenze impatta sulla velocità e scala della maturità del mercato. Le parti interessate devono investire in pipeline di talento per una crescita sostenuta.

Opportunità di Mercato

Crescita di Edge e Micro Data Center Sblocca Nuovi Ricavi dalla Progettazione Termica

Le implementazioni edge aumentano i requisiti di progettazione termica per configurazioni modulari su piccola scala. Il Mercato della Gestione Termica dei Data Center in Italia beneficia della domanda di sistemi di raffreddamento compatti e autonomi. I fornitori che offrono soluzioni a basso ingombro vedono un aumento delle richieste. Le telecomunicazioni e i progetti di città intelligenti cercano raffreddamento resiliente e controllato a distanza. Questi formati guidano la domanda sia di retrofit che di nuove costruzioni. I modelli di raffreddamento come servizio guadagnano visibilità tra i clienti di medie dimensioni.

Mandati di Sostenibilità Guidano la Domanda di Sistemi Termici più Verdi e Adattivi

I mandati energetici dell’UE e gli obiettivi di neutralità carbonica influenzano le priorità di acquisto. Il Mercato della Gestione Termica dei Data Center in Italia diventa fondamentale per raggiungere i parametri energetici. I fornitori che offrono raffreddamento senza refrigeranti e alimentato da fonti rinnovabili vedono una preferenza. I sistemi intelligenti con telemetria delle prestazioni si allineano con gli obiettivi ESG. I clienti cercano certificazioni verdi e trasparenza sui costi.

Segmentazione di Mercato

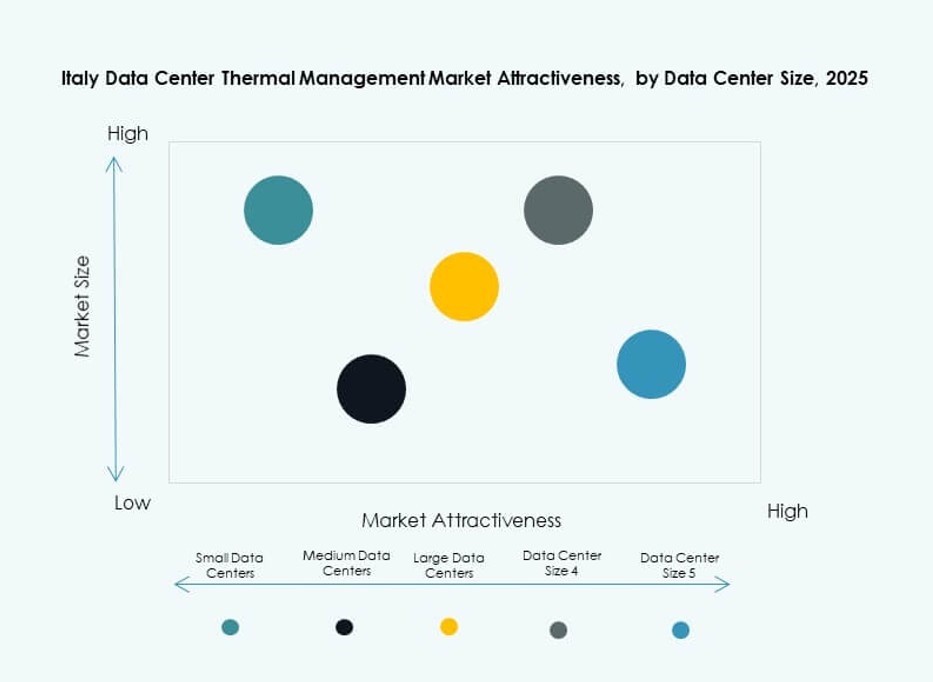

Per Dimensione del Data Center

I grandi data center dominano il Mercato della Gestione Termica dei Data Center in Italia a causa dell’alta concentrazione a Milano e Roma. Queste strutture danno priorità a un raffreddamento scalabile ed efficiente per rack sopra i 20 kW. I centri medi seguono, guidati da colocation aziendale e telecomunicazioni. I piccoli centri adottano soluzioni modulari per implementazioni rapide. La crescita nelle zone edge espande l’importanza del segmento medio. I grandi centri rimangono contributori chiave di ricavi grazie alla loro dimensione e volume di lavoro.

Per Tecnologia di Raffreddamento

I sistemi di raffreddamento ad aria sono leader grazie alla familiarità, facilità di installazione e basso costo. I design ad aria diretta e corridoi caldo/freddo rimangono popolari nei siti aziendali tradizionali. Il raffreddamento a liquido sta crescendo rapidamente, specialmente diretto al chip e ad immersione, guidato dai carichi di lavoro AI. Il raffreddamento ibrido guadagna terreno per rack di colocation densi. I sistemi termoelettrici e a cambiamento di fase rimangono di nicchia ma mostrano potenziale per implementazioni micro ed edge. Il Mercato della Gestione Termica dei Data Center in Italia vede una diversificazione tecnologica nelle nuove costruzioni.

Per Componente

L’hardware detiene la quota maggiore grazie ai refrigeratori, unità di raffreddamento e sistemi di flusso d’aria che formano l’infrastruttura principale. Il software sta crescendo rapidamente poiché i moduli AI, DCIM e BMS migliorano le prestazioni. I servizi svolgono un ruolo vitale nell’installazione, ammodernamento e monitoraggio continuo. La crescita dei contratti di servizio riflette la complessità e la necessità di uptime. Il mercato della gestione termica dei data center in Italia bilancia la domanda di hardware con l’integrazione crescente di software intelligenti.

Per Hardware

Le unità di raffreddamento e i refrigeratori dominano i ricavi dell’hardware grazie al loro ruolo nella regolazione delle temperature su larga scala. Ventilatori e scambiatori di calore supportano il flusso d’aria e lo scambio termico. I sistemi di distribuzione e le tubazioni vedono anche una forte adozione, specialmente negli ammodernamenti. Il mercato della gestione termica dei data center in Italia supporta configurazioni modulari ed efficienti con apparecchiature personalizzate dai fornitori. L’innovazione a livello di componenti è un importante differenziatore competitivo.

Per Software

L’ottimizzazione AI e i cruscotti DCIM guidano la domanda di software. Questi strumenti gestiscono l’uso dell’energia, tracciano il PUE e consentono regolazioni predittive. La simulazione CFD consente una pianificazione precisa e la regolazione del flusso d’aria. I moduli BMS assicurano l’integrazione con i sistemi edilizi più ampi. Il mercato della gestione termica dei data center in Italia dipende dal software per aumentare la visibilità e ridurre gli sprechi di raffreddamento. L’adozione del software cresce con la complessità delle strutture.

Per Servizi

La manutenzione preventiva e gli ammodernamenti guidano il segmento dei servizi. Il monitoraggio come servizio attira l’attenzione delle piccole aziende prive di team interni. L’installazione e la messa in servizio sono vitali nelle nuove costruzioni. Il mercato della gestione termica dei data center in Italia supporta modelli di servizio basati sul ciclo di vita, specialmente nelle configurazioni di colocation e aziendali. Il bundling dei servizi aumenta il valore e migliora l’affidabilità per gli operatori.

Per Tipo di Data Center

Le strutture hyperscale e di colocation/cloud detengono la quota maggiore. I siti aziendali seguono con un’adozione più lenta ma stabile. I data center edge e micro crescono più rapidamente grazie a 5G, IoT e lavoro remoto. Questi richiedono sistemi di raffreddamento compatti e intelligenti. Il mercato della gestione termica dei data center in Italia adatta i progetti in base al tipo e alla densità termica. I rack ad alta densità accelerano l’uso del raffreddamento a liquido.

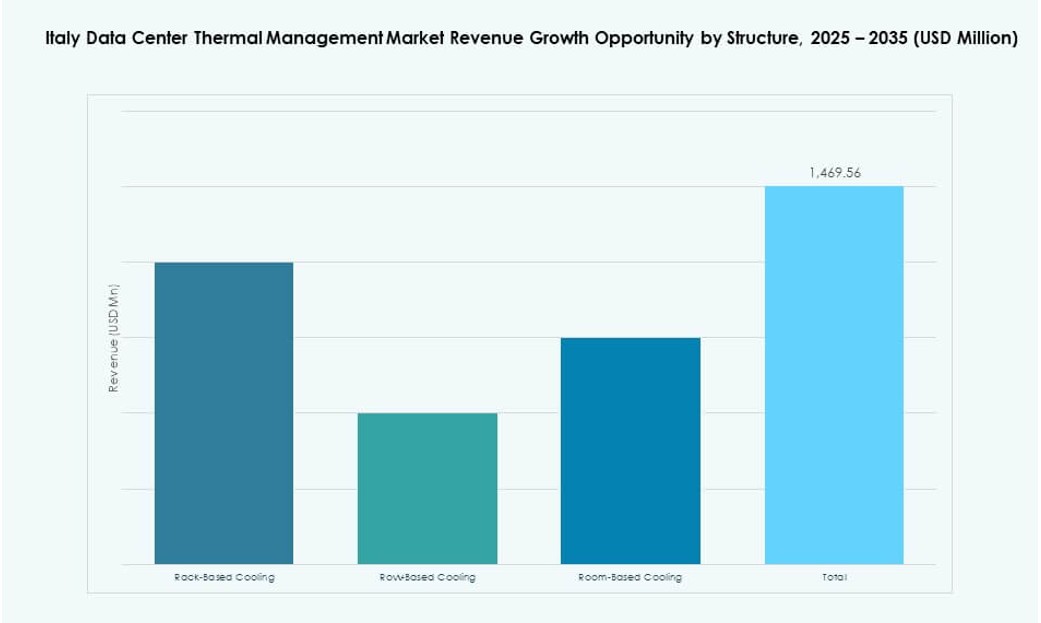

Per Struttura

Il raffreddamento basato su stanza rimane comune nelle strutture legacy. Le strutture basate su rack e su fila dominano le nuove costruzioni per efficienza energetica e spaziale. Le configurazioni modulari basate su rack consentono un migliore controllo e zonizzazione. Le strutture basate su fila offrono prestazioni per costruzioni di medie dimensioni. Il mercato della gestione termica dei data center in Italia supporta portafogli di prodotti e piani di servizio specifici per struttura.

Approfondimenti Regionali

Il Nord Italia guida con il 45% di quota di mercato trainato dalla crescita hyperscale e carrier-neutral

La Lombardia e il Piemonte dominano grazie al ruolo di Milano come capitale tecnologica e del cloud d’Italia. Milano ospita la maggior parte delle stazioni di atterraggio di cavi internazionali, hyperscale e colocation. Il Nord Italia beneficia di una forte infrastruttura di rete e dell’accesso a manodopera qualificata. Il mercato della gestione termica dei data center in Italia è concentrato qui a causa di cluster IT densi e investimenti costanti. I fornitori operano hub regionali per servire sia strutture legacy che greenfield. I progetti con sede a Milano guidano l’innovazione e gli aggiornamenti termici.

- Ad esempio, il data center Avalon 3 di Retelit a Milano recupera il calore di scarto per fornire 2,5 MWt di potenza termica annuale e 15 GWh di energia recuperabile, riscaldando 1.250 famiglie e evitando 3.300 tonnellate di emissioni di CO2 all’anno.

Il Centro Italia rappresenta il 30% della quota con un forte supporto governativo e aziendale

Roma e il Lazio costituiscono il nucleo dell’espansione dei data center del Centro Italia. La digitalizzazione del settore pubblico e i progetti di smart city alimentano la domanda. Le agenzie governative implementano strutture cloud sicure e pronte per il termico. Il mercato della gestione termica dei data center in Italia vede investimenti costanti qui in sistemi ibridi aria-liquido e strumenti di raffreddamento predittivo. Le partnership pubblico-private e i programmi di finanziamento regionali supportano l’implementazione. L’area attira operatori che mirano a carichi di lavoro aziendali e dati critici per la conformità.

- Ad esempio, Equinix gestisce diversi data center in Italia, inclusa la sua struttura RO1 a Roma, che supporta implementazioni aziendali e cloud con infrastrutture efficienti dal punto di vista energetico e sistemi di raffreddamento scalabili allineati con gli obiettivi di sostenibilità globali.

Il Sud Italia e le Isole detengono il 25% della quota ma mostrano la crescita più rapida nelle zone edge

La Puglia, la Sicilia e la Sardegna emergono come punti caldi di crescita grazie alla disponibilità di energie rinnovabili e alla convenienza dei terreni. Le implementazioni edge e colocation crescono in mercati meno saturi. Il mercato della gestione termica dei data center in Italia vede una crescente domanda di sistemi di raffreddamento modulari in queste regioni. Gli operatori sfruttano il raffreddamento ambientale con integrazione solare o eolica. La posizione strategica del Sud Italia consente la gestione futura del traffico digitale mediterraneo. La crescita qui riflette la decentralizzazione e l’allineamento alla sostenibilità.

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group Corp.

- HiRef S.p.A.

- Clivet Group

- Blue Box Group

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

Il mercato della gestione termica dei data center in Italia presenta una forte competizione tra attori globali e locali. Vertiv e Schneider Electric guidano il mercato con ampi portafogli termici e sistemi di raffreddamento integrati per strutture di colocation e hyperscale. HiRef, Clivet e Blue Box offrono soluzioni HVAC specifiche per la regione, adattate alle condizioni climatiche italiane e ai data center modulari. Aziende come Airedale e Daikin competono nel raffreddamento di precisione e nei sistemi d’aria efficienti dal punto di vista energetico. Huawei e Mitsubishi si concentrano su tecnologie di raffreddamento scalabili, abilitate dall’IA, per implementazioni ad alta densità. Favorisce i fornitori che offrono soluzioni di monitoraggio intelligente, sistemi a base liquida e soluzioni di free-cooling. Partnership strategiche e personalizzazione regionale guidano il vantaggio competitivo in questo mercato in evoluzione.

Sviluppi Recenti:

- A dicembre 2024, SchneiderElectric ha introdotto un nuovo design di riferimento per data center pronto per il raffreddamento a liquido che supporta la gestione termica ad alta efficienza per i server AI, utilizzando un refrigerante non acquoso per minimizzare l’uso dell’acqua e consentire densità di rack più elevate.

- A ottobre 2024, Black Box Corporation ha aperto un nuovo Centro di Eccellenza per Data Center Iperscalabili, migliorando la sua capacità di fornire infrastrutture e servizi integrati per grandi data center, incluse soluzioni di rete e sistemi che supportano il raffreddamento efficiente e le implementazioni ad alta densità.

- Ad aprile 2024, Asetek, Inc. ha ampliato la sua offerta di raffreddamento a liquido per data center con l’unità di distribuzione del raffreddamento a acqua calda InRackCDU, capace di rimuovere fino a 80 kW di calore per rack lavorando con circuiti diretti al chip che catturano la maggior parte del calore del server, aiutando gli operatori a ridurre la dipendenza dai refrigeratori tradizionali.