Resumo executivo:

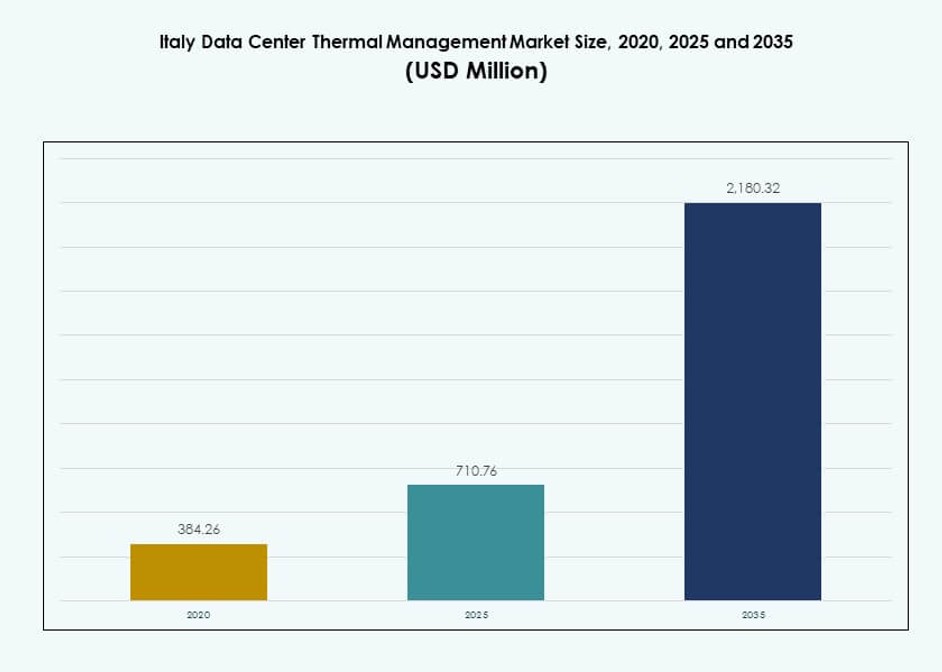

O tamanho do mercado de gerenciamento térmico de data centers na Itália foi avaliado em USD 384,26 milhões em 2020, para USD 710,76 milhões em 2025, e prevê-se que atinja USD 2.180,32 milhões até 2035, com um CAGR de 11,80% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na Itália 2025 |

USD 710,76 Milhões |

| Mercado de Gerenciamento Térmico de Data Centers na Itália, CAGR |

11,80% |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na Itália 2035 |

USD 2.180,32 Milhões |

A crescente demanda por computação de alto desempenho, cargas de trabalho de IA e aumento da adoção de nuvem está impulsionando os data centers em direção a soluções térmicas avançadas. Os operadores estão implementando resfriamento líquido, contenção de corredor quente e sistemas de controle movidos por IA para otimizar o uso de energia. O gerenciamento inteligente de fluxo de ar e a manutenção preditiva estão se tornando práticas padrão. Essas mudanças fazem do gerenciamento térmico uma alavanca estratégica para tempo de atividade, controle de custos e sustentabilidade. Para os investidores, o setor apresenta valor a longo prazo apoiado pelo crescimento da infraestrutura digital da Itália e o impulso regulatório em direção à eficiência energética.

O norte da Itália lidera devido à sua forte presença de hyperscale e colocation, especialmente em Milão e áreas circundantes. Regiões centrais, incluindo Roma, mostram crescente atividade empresarial e apoiada pelo governo. Regiões do sul e ilhas estão surgindo com instalações de edge e movidas a energias renováveis devido à disponibilidade de terras e menor saturação. Essa distribuição geográfica reflete tanto a consolidação em centros urbanos quanto a descentralização por meio de implantações prontas para edge. O mercado se adapta a necessidades diversas moldadas por clima, densidade e acesso à energia.

Dinâmica do Mercado:

Fatores de Mercado

Expansão da Infraestrutura Digital e Cargas de Trabalho de Alta Densidade Impulsionam Demandas de Gerenciamento Térmico na Itália

A economia digital da Itália está se expandindo rapidamente com o aumento de cargas de trabalho de nuvem, IA e serviços empresariais. Operadores de data centers estão ampliando instalações com densidades de rack ultrapassando 15 kW, aumentando a produção de calor. Isso impulsiona a demanda por controle térmico de precisão usando tecnologias modernas. O mercado de gerenciamento térmico de data centers na Itália responde com soluções eficientes de resfriamento líquido e contenção de corredor quente. Novas construções de colocation demandam sistemas térmicos modulares para corresponder a cargas dinâmicas. O mercado atende tanto hyperscale quanto empresas, com flexibilidade e tempo de atividade como principais prioridades. Incentivos governamentais para infraestrutura digital impulsionam ainda mais a implantação. Empresas e investidores veem o gerenciamento térmico como um fator chave de custo e desempenho.

Mudança para Tecnologias de Resfriamento Energeticamente Eficientes em Data Centers Italianos

Os operadores concentram-se na redução da eficácia do uso de energia (PUE) em meio a regulamentações energéticas mais rigorosas. Os fornecedores de gestão térmica da Itália oferecem economia de energia através de economizadores de ar, refrigeração direta no chip e sistemas de fluxo de ar inteligentes. A inteligência artificial auxilia no resfriamento preditivo para reduzir a carga dos ventiladores e evitar estresse térmico. O Mercado de Gestão Térmica de Data Centers na Itália desempenha um papel estratégico ao ajudar as empresas a atingir metas de carbono enquanto melhora a continuidade operacional. As diretrizes da UE reforçam essa direção, priorizando infraestrutura verde. Locais de computação de alto desempenho adotam refrigeração líquida e híbrida para lidar com o aumento das pegadas térmicas. A eficiência energética agora é parte integrante da seleção de locais e do planejamento de ROI. O mercado torna-se essencial para otimizar os custos do ciclo de vida.

- Por exemplo, o data center ML5 da Equinix em Milão possui certificação LEED e incorpora sistemas de supressão de incêndio por névoa de água em suas salas de dados, apoiando a infraestrutura eficiente de colocation e resfriamento em uma instalação certificada sob padrões ambientais e energéticos globais.

Adoção Generalizada de Automação e IA no Monitoramento do Desempenho de Resfriamento

Os controles de resfriamento inteligentes agora influenciam as decisões de aquisição em novos projetos de data centers. Os operadores implantam sensores, painéis de IA e simulações CFD para analisar o fluxo térmico e otimizar o desempenho. Essas ferramentas reduzem o desperdício de energia e garantem uma distribuição equilibrada do fluxo de ar. O Mercado de Gestão Térmica de Data Centers na Itália se beneficia da crescente maturidade da automação entre instalações de edge e colocation. Ciclos de feedback em tempo real melhoram o tempo de atividade e a resiliência. A manutenção preditiva reduz o risco de falha de hardware causada por superaquecimento. O roteiro estratégico de transformação digital da Itália apoia essas melhorias. Os investidores preferem fornecedores que oferecem inteligência térmica integrada com modelos de implantação rápida.

- Por exemplo, a A2A e a Qarnot inauguraram um data center resfriado a líquido em Brescia que captura o calor residual e o alimenta na rede de aquecimento distrital da cidade, produzindo energia térmica suficiente para aquecer aproximadamente 1.350 apartamentos por ano.

Soluções de Resfriamento Modulares Permitem Implantação Escalável e Rápida para Novas Construções

A demanda por construções escaláveis, sites de edge e retrofits impulsiona os sistemas térmicos modulares. Designs baseados em rack e linha são adequados para sites distribuídos que não possuem sistemas legados de água gelada. O Mercado de Gestão Térmica de Data Centers na Itália apoia essa mudança com unidades plug-and-play e kits térmicos pré-fabricados. Os prazos de implantação diminuem à medida que módulos pré-engenheirados reduzem a complexidade no local. A crescente demanda por colocation fora de Milão fortalece a adoção modular. As empresas preferem blocos de resfriamento padronizados para simplificar as atualizações das instalações. O mercado está alinhado com as melhores práticas globais em inovação de design térmico. Sistemas modulares permitem conformidade com regulamentos em evolução e metas de sustentabilidade.

Tendências de Mercado

Resfriamento por Imersão e Direto no Chip Ganha Espaço em Locais de Alto Desempenho

Os operadores estão explorando resfriamento líquido avançado para suportar clusters de IA e racks de computação densos. Sistemas de resfriamento direto no chip permitem maiores densidades de rack sem limitação térmica. O resfriamento por imersão elimina a necessidade de ventiladores, reduzindo o consumo de energia e os riscos de vibração. O Mercado de Gestão Térmica de Data Centers na Itália acompanha essa tendência à medida que as cargas de trabalho ricas em GPU se expandem. Empresas de colocation experimentam configurações híbridas de resfriamento para oferecer configurações de rack flexíveis. O resfriamento líquido apoia instalações limitadas por espaço físico. Ele abre novos benchmarks de desempenho para sites de nuvem e edge. Implantações estratégicas marcam uma mudança dos sistemas CRAC tradicionais.

Técnicas de Resfriamento Livre e Assistidas por Ambiente Aproveitam as Condições Climáticas da Itália

Técnicas de resfriamento livre exploram o clima sazonal da Itália para um desempenho térmico eficiente. Os operadores implantam resfriamento adiabático e resfriadores secos para reduzir o uso de compressores. Economizadores de ar suportam o resfriamento durante os meses mais frios, reduzindo as contas de energia. O Mercado de Gestão Térmica de Data Centers na Itália vê crescimento em designs assistidos por ambiente, especialmente no Norte e Centro da Itália. Essas abordagens reduzem o custo total de propriedade e simplificam a infraestrutura. Operadores regionais relatam melhoria no PUE com retrofits mínimos. Construções greenfield agora incluem resfriamento passivo na fase de design. Jogadores de mercado inovam com componentes termicamente adaptativos.

Integração de Data Centers com Redes de Aquecimento Distrital e Reutilização de Calor Expande-se

A reutilização de calor ganha força em projetos urbanos onde o excesso de calor dos data centers alimenta edifícios próximos. Operadores colaboram com municípios para canalizar o calor residual em sistemas distritais. O Mercado de Gestão Térmica de Data Centers na Itália avança em tecnologias de integração térmica para apoiar essa tendência. Trocadores de calor e módulos de roteamento inteligente tornam-se hardware essencial. Esses modelos melhoram as pontuações ESG e fortalecem parcerias comunitárias. Roma e Milão mostram adoção inicial por meio de cooperação público-privada. A reutilização de calor alivia a tensão na rede e aumenta as aprovações de projetos. Fornecedores desenvolvem produtos especificamente para ciclos de energia circular.

Gêmeos Digitais Térmicos Baseados em IA Otimizam Planejamento e Operações

Ferramentas de simulação permitem planejamento térmico preciso antes da construção de instalações. Gêmeos digitais baseados em IA simulam fluxo de ar, layout de equipamentos e riscos térmicos. O Mercado de Gestão Térmica de Data Centers na Itália apoia a precisão do design com essas plataformas para reduzir o desperdício de capital. Modelos térmicos agora orientam o posicionamento de componentes, zoneamento de fluxo de ar e orientação de salas. Esses insights reduzem superdimensionamento e interrupções não planejadas. Operadores implantam gêmeos para feedback ao vivo e ajustes em tempo real. Isso permite gestão centralizada em implantações multisite. Gêmeos térmicos integram-se com plataformas DCIM mais amplas para visibilidade contínua.

Desafios do Mercado

Alto Investimento Inicial e Complexidade em Sistemas de Resfriamento Líquido e Híbrido

Implementar tecnologias de resfriamento avançadas muitas vezes envolve investimento de capital significativo. Sistemas baseados em líquido e híbridos requerem nova infraestrutura, treinamento de pessoal e modificações de design. O Mercado de Gestão Térmica de Data Centers na Itália enfrenta resistência em ambientes legados onde os orçamentos são limitados. Operadores hesitam em mudar de unidades CRAC testadas e comprovadas devido a preocupações de confiabilidade. A integração de novos sistemas atrasa os cronogramas de implantação. Instalações menores evitam sistemas complexos sem retornos garantidos. A complexidade no design e manutenção limita ainda mais a adoção. Isso impede a ampla adoção em instalações empresariais tradicionais.

Escassez de Mão de Obra Especializada e Talento em Engenharia Térmica

Implantar sistemas de resfriamento modernos exige conhecimento técnico em termodinâmica e operações de data centers. O mercado de Gestão Térmica de Data Centers na Itália enfrenta dificuldades com um número limitado de especialistas certificados em HVAC e design térmico. A escassez de pessoal retarda os ciclos de comissionamento e solução de problemas. Os fornecedores competem por engenheiros qualificados, elevando os custos dos serviços. Os programas de treinamento não acompanham a adoção tecnológica, afetando a qualidade do suporte. As implantações de edge carecem de talentos locais para manutenção, aumentando os riscos de tempo de inatividade. A lacuna de habilidades impacta a velocidade e a escala de maturidade do mercado. As partes interessadas devem investir em pipelines de talentos para um crescimento sustentado.

Oportunidades de Mercado

Crescimento de Edge e Micro Data Centers Desbloqueia Novas Receitas de Design Térmico

As implantações de edge aumentam os requisitos de design térmico para configurações modulares de pequena escala. O mercado de Gestão Térmica de Data Centers na Itália se beneficia da demanda por sistemas de resfriamento compactos e autossuficientes. Fornecedores que oferecem soluções de baixo impacto veem um aumento nas consultas. Projetos de telecomunicações e cidades inteligentes buscam resfriamento resiliente e controlado remotamente. Esses formatos impulsionam tanto a demanda por retrofit quanto por novas construções. Modelos de resfriamento como serviço também ganham visibilidade entre clientes de médio porte.

Mandatos de Sustentabilidade Impulsionam a Demanda por Sistemas Térmicos Mais Verdes e Adaptativos

Mandatos energéticos da UE e metas de neutralidade de carbono moldam as prioridades de compra. O mercado de Gestão Térmica de Data Centers na Itália torna-se chave para alcançar referências energéticas. Fornecedores que oferecem resfriamento sem refrigerantes e com energia renovável são preferidos. Sistemas inteligentes com telemetria de desempenho alinham-se com metas ESG. Clientes buscam certificações verdes e transparência de custos.

Segmentação de Mercado

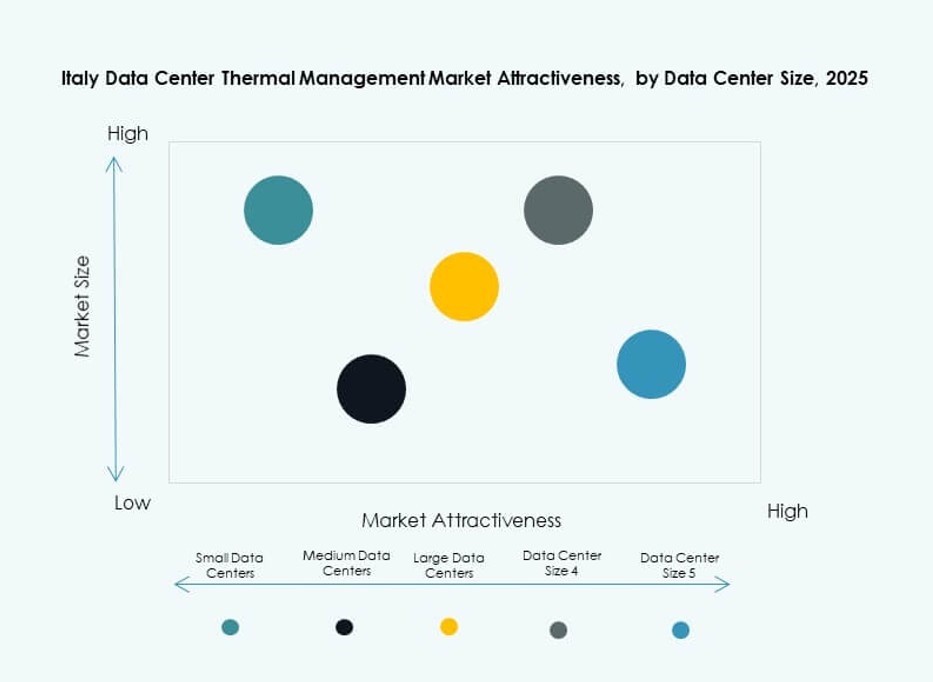

Por Tamanho de Data Center

Grandes data centers dominam o mercado de Gestão Térmica de Data Centers na Itália devido à alta concentração em Milão e Roma. Essas instalações priorizam resfriamento escalável e eficiente para racks acima de 20 kW. Centros médios seguem, impulsionados por colocation empresarial e de telecomunicações. Centros pequenos adotam soluções modulares para implantações rápidas. O crescimento em zonas de edge expande a importância do segmento médio. Grandes centros permanecem como principais contribuintes de receita devido ao seu tamanho e volume de trabalho.

Por Tecnologia de Resfriamento

Sistemas de resfriamento a ar lideram devido à familiaridade, facilidade de instalação e baixo custo. Designs de ar direto e corredor quente/frio permanecem populares em sites empresariais tradicionais. O resfriamento a líquido está crescendo rapidamente, especialmente direto ao chip e imersão, impulsionado por cargas de trabalho de IA. O resfriamento híbrido ganha força para racks de colocation densos. Termoelétrico e mudança de fase permanecem nichos, mas mostram potencial para implantações micro e de edge. O mercado de Gestão Térmica de Data Centers na Itália vê diversificação tecnológica em novas construções.

Por Componente

O hardware detém a maior participação devido aos chillers, unidades de refrigeração e sistemas de fluxo de ar que formam a infraestrutura central. O software está crescendo rapidamente à medida que módulos de IA, DCIM e BMS melhoram o desempenho. Os serviços desempenham um papel vital na instalação, adaptação e monitoramento contínuo. O crescimento nos contratos de serviço reflete a complexidade e a necessidade de tempo de atividade. O Mercado de Gestão Térmica de Data Centers na Itália equilibra a demanda por hardware com a crescente integração de software inteligente.

Por Hardware

Unidades de refrigeração e chillers dominam a receita de hardware devido ao seu papel na regulação de temperaturas em larga escala. Ventiladores e trocadores de calor suportam o fluxo de ar e a troca térmica. Sistemas de distribuição e tubulação também têm forte aceitação, especialmente em adaptações. O Mercado de Gestão Térmica de Data Centers na Itália apoia configurações modulares e eficientes com equipamentos personalizados por fornecedores. A inovação a nível de componentes é um diferencial competitivo chave.

Por Software

A otimização por IA e os painéis DCIM lideram a demanda por software. Essas ferramentas gerenciam o uso de energia, rastreiam PUE e permitem ajustes preditivos. A simulação CFD possibilita planejamento preciso e ajuste do fluxo de ar. Módulos BMS garantem integração com sistemas de construção mais amplos. O Mercado de Gestão Térmica de Data Centers na Itália depende do software para aumentar a visibilidade e reduzir o desperdício de refrigeração. A adoção de software cresce com a complexidade das instalações.

Por Serviços

Manutenção preventiva e adaptações lideram o segmento de serviços. Monitoramento como serviço ganha atenção de pequenas empresas sem equipes internas. Instalação e comissionamento são vitais em novas construções. O Mercado de Gestão Térmica de Data Centers na Itália apoia modelos de serviço baseados no ciclo de vida, especialmente em configurações de colocation e empresariais. A combinação de serviços aumenta o valor e melhora a confiabilidade para os operadores.

Por Tipo de Data Center

Instalações hyperscale e de colocation/nuvem detêm a maior participação. Locais empresariais seguem com adoção mais lenta, mas estável. Data centers de borda e micro crescem mais rápido devido ao 5G, IoT e trabalho remoto. Estes requerem sistemas de refrigeração compactos e inteligentes. O Mercado de Gestão Térmica de Data Centers na Itália adapta designs com base no tipo e densidade térmica. Racks de alta densidade aceleram o uso de refrigeração líquida.

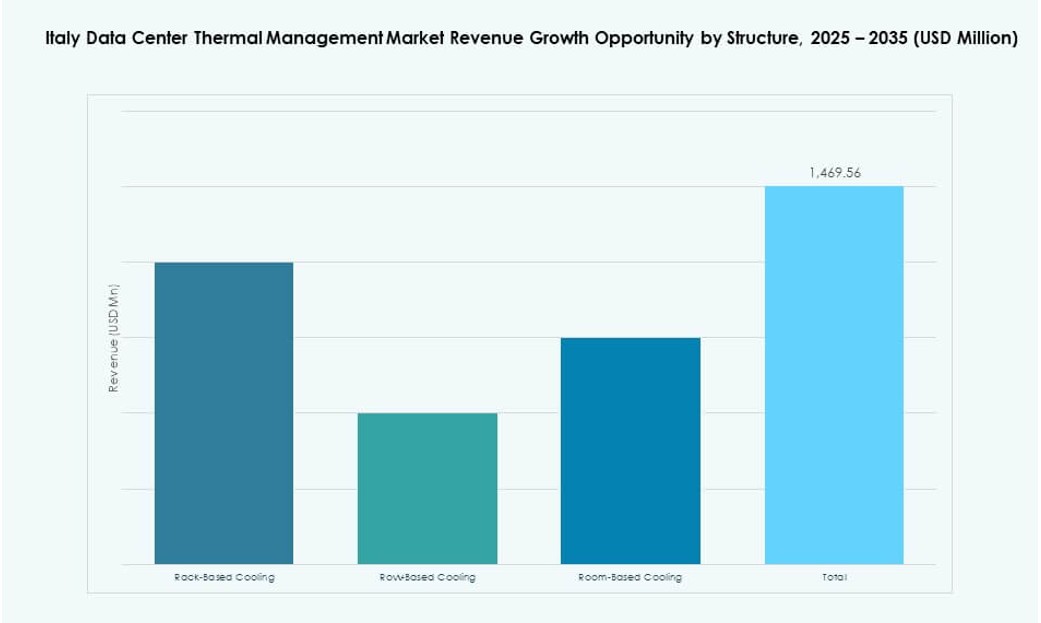

Por Estrutura

A refrigeração baseada em sala permanece comum em instalações legadas. Estruturas baseadas em rack e fileira dominam novas construções pela eficiência energética e de espaço. Configurações modulares baseadas em rack permitem melhor controle e zoneamento. Baseadas em fileira oferecem desempenho para construções de médio porte. O Mercado de Gestão Térmica de Data Centers na Itália apoia portfólios de produtos e planos de serviço específicos para cada estrutura.

Insights Regionais

O Norte da Itália lidera com 45% de participação de mercado impulsionado pelo crescimento hyperscale e neutro em termos de operadora

A Lombardia e o Piemonte dominam devido ao papel de Milão como a capital de tecnologia e nuvem da Itália. Milão abriga a maioria das estações de aterrissagem de cabos internacionais, colocation e hyperscale. O norte da Itália se beneficia de uma forte infraestrutura de rede e acesso a mão de obra qualificada. O Mercado de Gestão Térmica de Data Centers na Itália está concentrado aqui devido a densos clusters de TI e investimentos consistentes. Os fornecedores operam centros regionais para atender tanto instalações legadas quanto novas. Projetos baseados em Milão impulsionam a inovação e atualizações térmicas.

- Por exemplo, o data center Avalon 3 da Retelit em Milão recupera calor residual para fornecer 2,5 MWt de potência térmica anual e 15 GWh de energia recuperável, aquecendo 1.250 residências enquanto evita 3.300 toneladas de emissões de CO2 anualmente.

Centro da Itália Representa 30% com Forte Apoio Governamental e Empresarial

Roma e Lácio formam o núcleo da expansão de data centers no Centro da Itália. A digitalização do setor público e projetos de cidades inteligentes impulsionam a demanda. Agências governamentais implantam instalações seguras em nuvem e prontas para gestão térmica. O Mercado de Gestão Térmica de Data Centers na Itália vê investimentos constantes aqui em sistemas híbridos ar-líquido e ferramentas de resfriamento preditivo. Parcerias público-privadas e esquemas de financiamento regional apoiam a implantação. A área atrai operadores que visam cargas de trabalho empresariais e dados críticos para conformidade.

- Por exemplo, a Equinix opera múltiplos data centers na Itália, incluindo sua instalação RO1 em Roma, que suporta implantações empresariais e em nuvem com infraestrutura energeticamente eficiente e sistemas de resfriamento escaláveis alinhados com metas globais de sustentabilidade.

Sul da Itália e Ilhas Detêm 25% mas Mostram Crescimento Mais Rápido em Zonas de Borda

A Apúlia, Sicília e Sardenha emergem como pontos de crescimento devido à disponibilidade de energia renovável e acessibilidade de terras. Implantações de borda e colocation crescem em mercados menos saturados. O Mercado de Gestão Térmica de Data Centers na Itália vê aumento na demanda por sistemas de resfriamento modulares nessas regiões. Operadores aproveitam o resfriamento ambiente com integração solar ou eólica. A localização estratégica do sul da Itália permite o futuro manejo do tráfego digital mediterrâneo. O crescimento aqui reflete a descentralização e alinhamento com a sustentabilidade.

Insights Competitivos:

- Schneider Electric

- Vertiv Group Corp.

- HiRef S.p.A.

- Clivet Group

- Blue Box Group

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

O Mercado de Gestão Térmica de Data Centers na Itália apresenta forte competição entre players globais e domésticos. Vertiv e Schneider Electric lideram o mercado com amplos portfólios térmicos e sistemas de resfriamento integrados para instalações de colocation e hyperscale. HiRef, Clivet e Blue Box oferecem soluções HVAC específicas para a região, adaptadas às condições climáticas da Itália e data centers modulares. Empresas como Airedale e Daikin competem em resfriamento de precisão e sistemas de ar energeticamente eficientes. Huawei e Mitsubishi focam em tecnologias de resfriamento escaláveis e habilitadas por IA para implantações de alta densidade. Favorece fornecedores que oferecem monitoramento inteligente, sistemas baseados em líquido e soluções de resfriamento livre. Parcerias estratégicas e personalização regional impulsionam a vantagem competitiva neste mercado em evolução.

Desenvolvimentos Recentes:

- Em dezembro de 2024, a SchneiderElectric introduziu um novo design de referência de data center preparado para resfriamento líquido, que suporta gerenciamento térmico de alta eficiência para servidores de IA, usando um refrigerante sem água para minimizar o uso de água enquanto possibilita maiores densidades de rack.

- Em outubro de 2024, a Black Box Corporation inaugurou um novo Centro de Excelência de Data Center Hiperescalar, aprimorando sua capacidade de fornecer infraestrutura integrada e serviços para grandes data centers, incluindo soluções de rede e sistemas que suportam resfriamento eficiente e implantações de alta densidade.

- Em abril de 2024, a Asetek, Inc. expandiu sua oferta de resfriamento líquido para data centers com a Unidade de Distribuição de Resfriamento de Água Morna InRackCDU, capaz de remover até 80 kW de calor por rack enquanto trabalha com loops diretos ao chip que capturam a maior parte do calor dos servidores, ajudando os operadores a reduzir a dependência de chillers tradicionais.