Resumen ejecutivo:

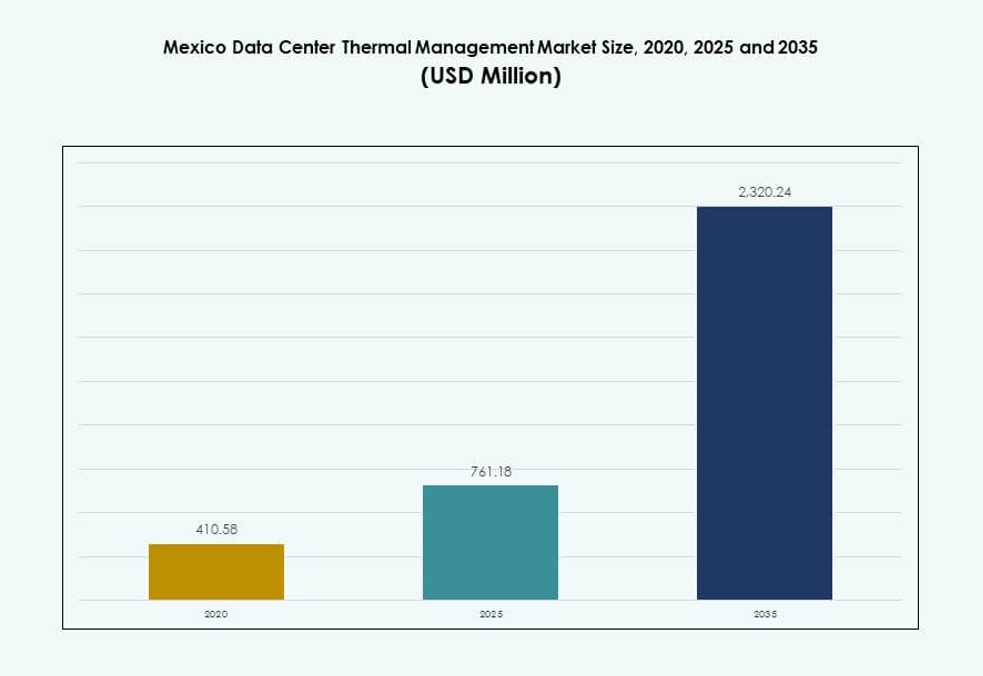

El tamaño del mercado de gestión térmica de centros de datos en México se valoró en USD 410.58 millones en 2020, creció a USD 761.18 millones en 2025, y se anticipa que alcanzará USD 2,320.24 millones para 2035, con un CAGR de 11.73% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en México 2025 |

USD 761.18 Millones |

| Mercado de Gestión Térmica de Centros de Datos en México, CAGR |

11.73% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en México 2035 |

USD 2,320.24 Millones |

El mercado está impulsado por el aumento de despliegues de instalaciones hiperescalables y de colocation, especialmente en Querétaro y Ciudad de México. Los sistemas de enfriamiento líquido y el confinamiento de pasillos calientes son ampliamente adoptados para racks de alta densidad. Las herramientas de optimización térmica impulsadas por IA y el mantenimiento predictivo mejoran la eficiencia energética y reducen los costos operativos. Los proveedores de la nube y los operadores de telecomunicaciones buscan soluciones de enfriamiento escalables alineadas con los objetivos de PUE. Las empresas valoran estas tecnologías para reducir OPEX y cumplir con los mandatos ESG. Se convierte en un área de inversión estratégica para operadores que buscan fiabilidad de Nivel III y Nivel IV. Los inversores también ven el mercado como un centro de innovación térmica para América Latina.

El centro de México lidera el mercado debido al acceso a la energía, la conectividad y la madurez de la infraestructura. Querétaro y Ciudad de México albergan instalaciones importantes con cargas de enfriamiento de varios MW. Guadalajara está emergiendo con el creciente despliegue de edge y la demanda empresarial. Ciudades del norte como Monterrey muestran potencial debido a las operaciones digitales transfronterizas. Cada región adopta diseños de enfriamiento distintos basados en la densidad, el costo del terreno y la resiliencia de la red. La distribución regional refleja las prioridades de transformación digital en evolución en todo el país. Crea oportunidades variadas para proveedores e integradores de enfriamiento.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de Inversiones en Centros de Datos Hiperescala y de Colocation en Regiones Urbanas Principales

El mercado de gestión térmica de centros de datos en México se beneficia de la rápida inversión en infraestructura hiperescalable y de colocation. Los operadores globales están expandiendo su presencia en Ciudad de México y Querétaro, impulsando altas densidades de diseño térmico. Esto apoya la demanda de enfriamiento para racks que superan los 20 kW, lo que impulsa el despliegue de sistemas avanzados. El enfriamiento líquido, el confinamiento de aire en fila y las tecnologías de agua enfriada ganan impulso. Las instalaciones buscan reducir el consumo de energía mientras mantienen los estándares de tiempo de actividad. Los incentivos regulatorios y la creciente actividad digital impulsan a los desarrolladores a escalar con enfriamiento eficiente. Este cambio mejora la preparación de la infraestructura para la IA y la computación en el borde. Las empresas globales ven a México como un ancla latinoamericana para el flujo de datos transfronterizo.

- Por ejemplo, Equinix expandió sus operaciones en México mediante adiciones de capacidad en las instalaciones MX2 y MX3 en Ciudad de México y Querétaro. MX2 añadió más de 1,000 gabinetes durante su fase de expansión, mientras que MX3 escaló a una capacidad total de TI de alrededor de 14 MW. Estos desarrollos confirman un fuerte crecimiento de la infraestructura de hiperescala y colocación en México, sin detalles divulgados sobre densidades térmicas a nivel de rack o arquitecturas de enfriamiento específicas.

Adopción de Gestión Térmica Impulsada por IA para Mejorar la Eficiencia y el Control Predictivo

La optimización térmica liderada por IA está transformando el diseño de centros de datos en México. Permite el ajuste de rendimiento en tiempo real, identificando puntos calientes y reduciendo el uso de energía. El software inteligente mejora los tiempos de respuesta del sistema de enfriamiento bajo cargas de trabajo variables. Los operadores integran control predictivo para anticipar cambios de temperatura, reduciendo la intervención manual. Esto mejora el tiempo de actividad y reduce el riesgo operativo. El Mercado de Gestión Térmica de Centros de Datos en México ve demanda de empresas que buscan alcanzar objetivos de PUE por debajo de 1.3. Los mandatos de eficiencia del gobierno también apoyan el despliegue de software de IA. Los inversores respaldan instalaciones con tales sistemas debido a sus beneficios a largo plazo en costos y energía.

Migración Hacia Sistemas de Enfriamiento Basados en Líquidos en Entornos de Servidores de Alta Densidad

Los sistemas de enfriamiento líquido ganan tracción en proyectos nuevos y de reacondicionamiento. Las soluciones líquidas directas al chip y de puerta trasera reducen la dependencia del flujo de aire en diseños compactos. Los operadores que implementan GPUs para cargas de trabajo de IA requieren un mejor manejo térmico por pie cuadrado. Los sistemas líquidos ofrecen mayor rechazo de calor por unidad de energía. El Mercado de Gestión Térmica de Centros de Datos en México se beneficia del aumento de la densidad de chips y la consolidación de racks. Los equipos de ingeniería prefieren sistemas líquidos por su precisión y menor huella. Ayuda a los operadores a cumplir con objetivos ESG y limitaciones de carga de la red. La mayor eficiencia reduce el impacto de carbono en zonas con restricciones energéticas.

Cambios Estratégicos de HVAC Tradicionales Hacia Infraestructuras Térmicas Modulares y Escalables

El enfoque de la estrategia térmica se desplaza de HVAC tradicional a sistemas modulares escalables. Las instalaciones adoptan diseños basados en racks y filas que permiten un crecimiento flexible. Los centros de datos de borde y micro se benefician de soluciones de enfriamiento compactas y prefabricadas. El Mercado de Gestión Térmica de Centros de Datos en México apoya la infraestructura distribuida con necesidades específicas del sitio. Las empresas prefieren sistemas que crecen con la carga sin sobreaprovisionamiento. Esto asegura menores costos de capital y mejor ROI. Los diseños modulares también reducen el tiempo y la complejidad de construcción. Mejora los retornos de inversión en regiones emergentes.

- Por ejemplo, las instalaciones México 1 y 2 de Ascenty proporcionan una capacidad combinada de 52 MW con aproximadamente 2,700 racks, apoyando la demanda de colocación a gran escala en el país.

Tendencias del Mercado

Integración de Energía Renovable con Sistemas Térmicos para Objetivos de Enfriamiento Sostenible

Los operadores integran energía renovable con gestión térmica para la sostenibilidad. La energía solar in situ y los acuerdos de compra de energía verde se combinan con refrigeración eficiente. Esto apoya una mejor presentación de informes de carbono y transparencia energética. Los sistemas de refrigeración líquida se benefician de la energía renovable debido a las necesidades energéticas constantes. El mercado de gestión térmica de centros de datos en México refleja un impulso más amplio hacia objetivos de cero emisiones netas. Las empresas alinean los sistemas de refrigeración con operaciones de bajo carbono para cumplir con las expectativas de los clientes y regulaciones. La financiación vinculada a la sostenibilidad añade presión para la innovación en refrigeración ecológica. Las normas de informes ESG crean una fuerte tendencia hacia instalaciones con energía híbrida refrigerada.

El auge de los centros de datos Edge y Micro impulsa el despliegue de sistemas de refrigeración compactos

Los centros de datos Edge y Micro emergen en ciudades de nivel II. Estos sitios necesitan refrigeración compacta y eficiente en energía con capacidad de despliegue rápido. En estas configuraciones predominan los enfriadores montados en rack y los sistemas modulares de líquido en rack. El mercado de gestión térmica de centros de datos en México observa despliegues en centros logísticos, torres de telecomunicaciones y zonas industriales. Los sistemas de refrigeración para estas unidades deben operar en condiciones ambientales variadas. Los desarrolladores demandan configuraciones plug-and-play con retrasos mínimos de integración. La refrigeración compacta reduce el uso de suelo y apoya huellas de energía más bajas. Los cambios en el mercado reflejan la expansión digital más allá de las ciudades principales.

Herramientas de simulación avanzadas permiten un diseño más inteligente de sistemas de refrigeración y pruebas de rendimiento

Las herramientas de simulación térmica permiten un mejor diseño y validación. CFD y gemelos digitales apoyan la modelación del flujo de aire, zonas de calor y escenarios de capacidad. Ayudan a reducir la sobreingeniería y optimizar la colocación de componentes. El mercado de gestión térmica de centros de datos en México se beneficia de la creciente adopción de modelado previo a la construcción. Los equipos de diseño predicen el comportamiento térmico bajo cargas en vivo y emergencias. Esto reduce los costos de retrabajo y mejora los perfiles energéticos. Estas herramientas también apoyan la planificación de reformas y mejoras de rendimiento. Los proveedores que ofrecen software integrado ganan participación en proyectos de diseño-construcción.

Enfoque en sitios con alto PUE para actualizar a modelos de refrigeración eficientes en energía y bajo PUE

Las instalaciones antiguas se someten a programas de reforma para reducir el desperdicio de energía. Los operadores reemplazan HVAC tradicionales con contención de pasillos calientes/fríos y sistemas líquidos. El mercado de gestión térmica de centros de datos en México ve un fuerte interés en actualizaciones entre sitios empresariales. Muchas instalaciones de nivel III y IV aún operan con valores de PUE superiores a 1.8. Las empresas buscan reducir OPEX y mejorar la redundancia de refrigeración. Los proveedores ofrecen kits de reforma y refrigeración modular para satisfacer estas demandas. Actualizar la refrigeración antigua mejora las puntuaciones de sostenibilidad y asegura el valor futuro del activo.

Desafíos del mercado

Altos precios de energía e inestabilidad de la red crean restricciones operativas para los sistemas de refrigeración

La inflación de costos energéticos presiona los presupuestos térmicos en México. Los operadores de centros de datos enfrentan frecuentes oscilaciones de precios de energía debido a la inestabilidad de la red. Esto impacta las operaciones de refrigeración a gran escala que funcionan 24/7. La congestión de la red durante las horas pico limita la planificación de capacidad de refrigeración. El mercado de gestión térmica de centros de datos en México enfrenta preocupaciones de fiabilidad durante picos de demanda. Los cortes de carga y apagones parciales empujan a los operadores a invertir en refrigeración de respaldo, aumentando el capex. Los diseños de refrigeración ahora deben considerar la volatilidad del suministro eléctrico. Esto eleva el costo total de infraestructura por rack.

Falta de personal capacitado para el mantenimiento de refrigeración líquida y operaciones avanzadas de software

La escasez de mano de obra calificada limita los despliegues avanzados de enfriamiento. El mantenimiento de sistemas de enfriamiento directo al chip y de inmersión requiere conocimientos especializados. El ecosistema local carece de programas de capacitación para enfriamiento de precisión. El mercado de gestión térmica de centros de datos en México depende de expertos externos para instalaciones complejas. Los sistemas de software como el control térmico con IA y el modelado CFD también enfrentan brechas de adopción. Los operadores tienen dificultades para mejorar las habilidades del personal, retrasando la integración de tecnología. Esta barrera afecta el tiempo de actividad de las instalaciones y los plazos de despliegue.

Oportunidades de Mercado

Creciente Apoyo Gubernamental e Impulso de Políticas para Infraestructura Verde y Eficiente

Los programas federales y estatales apoyan el desarrollo de infraestructura digital verde. Las exenciones fiscales y el apoyo de zonificación para centros de datos energéticamente eficientes aumentan el atractivo de la inversión. El mercado de gestión térmica de centros de datos en México puede beneficiarse de estos incentivos. Los sistemas térmicos eficientes califican directamente para capital vinculado a la sostenibilidad y créditos de carbono. Ayuda a las empresas globales a cumplir con el cumplimiento regional y los mandatos ESG.

Expansión de Cargas de Trabajo en la Nube e IA Impulsando la Demanda Térmica Más Allá de los Núcleos Principales

Los proveedores de nube y las startups de IA expanden su presencia más allá de la Ciudad de México. Querétaro, Guadalajara y Monterrey ven fuertes anuncios de centros de datos. Esto impulsa la demanda térmica a lo largo de una huella geográfica más amplia. El mercado de gestión térmica de centros de datos en México gana alcance con esta descentralización. Las empresas de enfriamiento que ofrecen diseños específicos para la región se benefician de la ventaja del primer movimiento.

Segmentación de Mercado

Por Tamaño de Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en México debido al crecimiento de hiperescala y colocation en la Ciudad de México y Querétaro. Estas instalaciones impulsan altas densidades de racks y cargas térmicas consistentes. Los centros de datos medianos siguen, principalmente por la expansión empresarial. Los centros de datos pequeños tienen un crecimiento más lento debido a la escalabilidad limitada de la inversión. La demanda se correlaciona con la concentración de carga de TI y el acceso a la energía.

Por Tecnología de Enfriamiento

Los sistemas de enfriamiento basados en aire siguen siendo los más utilizados, especialmente los diseños de aire directo y pasillo caliente/frío. El enfriamiento basado en líquido está ganando terreno, particularmente los sistemas directos al chip y de inmersión en cargas de trabajo de IA. Los sistemas de enfriamiento híbridos, que combinan aire y líquido, se adoptan en zonas de alta densidad. Las tecnologías emergentes como el enfriamiento termoeléctrico y de cambio de fase siguen siendo nichos pero muestran potencial en entornos de borde. Se espera que el enfriamiento líquido supere a los sistemas de aire en construcciones de hiperescala.

Por Componente

El hardware lidera el segmento, con enfriadores, sistemas de tuberías y dispositivos de flujo de aire representando la mayor parte. Los componentes de software están creciendo, impulsados por la demanda de optimización con IA y plataformas DCIM. Los servicios son cruciales en actualizaciones y renovaciones, con el monitoreo y mantenimiento preventivo dominando las corrientes de ingresos recurrentes. El mercado de gestión térmica de centros de datos en México favorece soluciones integradas completas sobre componentes independientes.

Por Hardware

Las unidades de refrigeración y los enfriadores forman la columna vertebral de los sistemas térmicos. Los intercambiadores de calor y los ventiladores desempeñan roles clave en los diseños a nivel de rack y fila. Los sistemas de tuberías y distribución apoyan el despliegue modular. Otros componentes incluyen actuadores, amortiguadores y válvulas de control de flujo. El mercado está impulsado por la integración eficiente y las necesidades de redundancia.

Por Software

Las herramientas de optimización de IA lideran debido a la creciente demanda de control térmico predictivo. Los paneles de control de DCIM y las plataformas de simulación CFD apoyan la monitorización en tiempo real y la planificación del diseño. Los módulos BMS ayudan a integrar los sistemas térmicos con los sistemas de energía y edificios. El uso de software aumenta en instalaciones de hiperescala y colocation con cargas térmicas dinámicas.

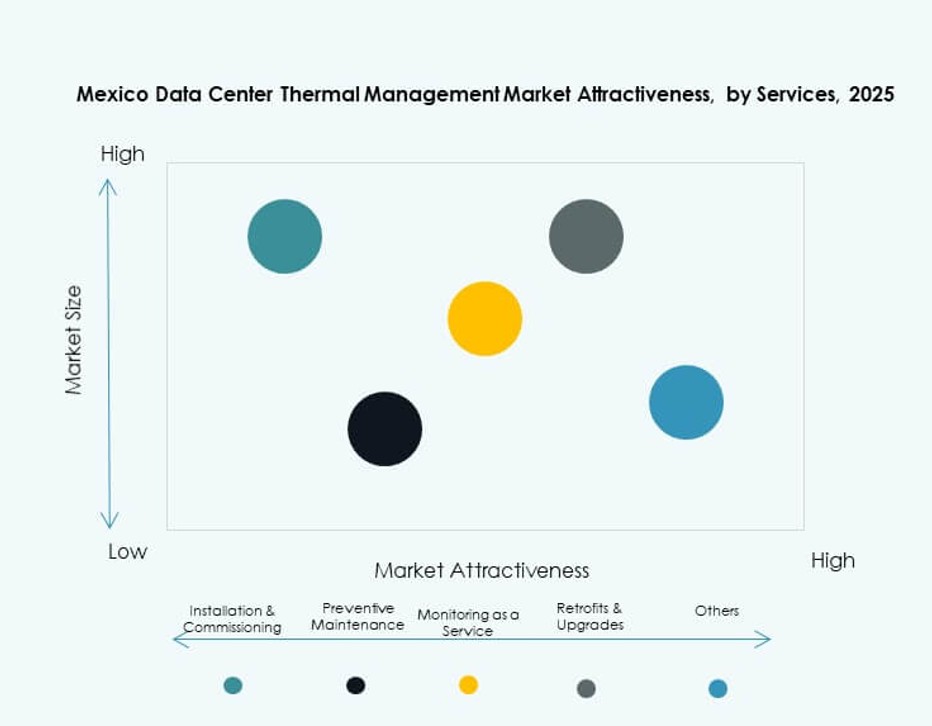

Por Servicios

El mantenimiento preventivo y las actualizaciones ven la mayor adopción, seguidos por los servicios de instalación. El monitoreo como servicio crece en operaciones de múltiples sitios para una visibilidad centralizada. El mercado apoya servicios integrados que reducen los riesgos operativos. Las actualizaciones son impulsadas por centros de datos más antiguos que migran a refrigeración líquida e híbrida.

Por Tipo de Centro de Datos

Los centros de datos de colocation y nube dominan la demanda debido a su rápida expansión. Los despliegues de hiperescala impulsan la innovación en tecnología de refrigeración. Los centros de borde y micro son segmentos emergentes con necesidades de refrigeración específicas. Los centros de datos empresariales crecen de manera constante pero a un ritmo más lento. El Mercado de Gestión Térmica de Centros de Datos en México se alinea con el aumento de construcciones de infraestructura multi-inquilino.

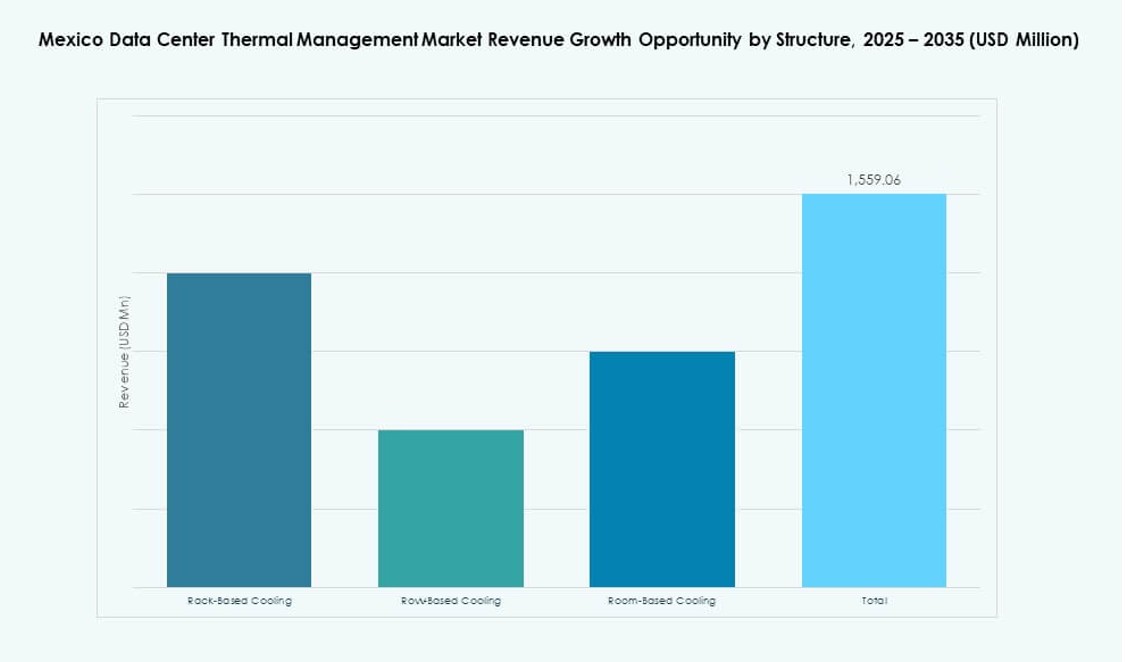

Por Estructura

La refrigeración basada en salas sigue siendo el estándar para instalaciones heredadas, mientras que los sistemas basados en filas y racks crecen en construcciones más nuevas. Los sistemas basados en racks soportan cargas de trabajo de IA y GPU con altas densidades térmicas. La refrigeración basada en filas ofrece escalabilidad y despliegue modular. Los diseños modernos favorecen los sistemas de refrigeración integrados en la estructura para ganancias en espacio y eficiencia.

Perspectivas Regionales

El Centro de México Lidera el Mercado con Más del 70% de Participación Debido a la Energía, Conectividad y Demanda

La Ciudad de México y Querétaro dominan el Mercado de Gestión Térmica de Centros de Datos en México, representando juntas más del 70% de las instalaciones. Estas áreas se benefician de una mejor conectividad de fibra, una infraestructura energética robusta y la demanda empresarial. Querétaro alberga campus de hiperescala de importantes proveedores. La demanda de refrigeración aquí es alta debido a la densa implementación de servidores y los altos objetivos de efectividad en el uso de energía. La proximidad a zonas de nube y distritos comerciales aumenta aún más el atractivo de la inversión.

- Por ejemplo, el Campus QRO de CloudHQ en Querétaro abarca 55 hectáreas, con seis edificios de centros de datos planificados con una carga crítica total de TI de 360 MW, respaldados por una subestación dedicada de 400 kV en el sitio que refuerza la emergencia de México como un destino estratégico de hiperescala.

El Oeste de México Gana Impulso con Guadalajara Convirtiéndose en un Centro Secundario de Datos

Guadalajara está emergiendo como una fuerte región secundaria con un 15% de participación en el mercado. Atrae implementaciones edge y empresariales respaldadas por la demanda industrial y de telecomunicaciones. La ciudad ofrece mano de obra calificada y corredores de conectividad en expansión. La demanda térmica en Guadalajara incluye sistemas de enfriamiento modulares y basados en filas. Está estratégicamente posicionada para operaciones en la costa oeste y expansión de servicios digitales. Los proveedores posicionan carteras de enfriamiento escalables para aprovechar este nodo de rápido crecimiento.

El Norte de México Muestra un Potencial Creciente Impulsado por el Comercio Digital Transfronterizo

Monterrey y las ciudades del norte adyacentes tienen cerca del 10% de participación en el mercado. Estas áreas se benefician de la actividad industrial y la proximidad a los mercados de EE.UU. Los proveedores de colocation y las empresas manufactureras impulsan la demanda de infraestructura de TI. El Mercado de Gestión Térmica de Centros de Datos en México en esta región requiere sistemas de enfriamiento que manejen altas temperaturas y exposición al polvo. Las ciudades del norte también sirven como puertas de entrada para las zonas de comercio digital EE.UU.–México. Los proveedores térmicos desarrollan diseños robustos y confiables para condiciones adversas.

- Por ejemplo, la instalación MTY1 de KIO Networks en Monterrey ofrece colocation certificada Tier III con más de 5 MW de capacidad de TI, con una infraestructura de enfriamiento robusta diseñada para mantener la estabilidad térmica en condiciones regionales de alta temperatura.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Rittal GmbH & Co. KG

- Johnson Controls International plc

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Huawei Technologies Co., Ltd.

El Mercado de Gestión Térmica de Centros de Datos en México es altamente competitivo, con empresas multinacionales liderando la innovación térmica en proyectos de hiperescala y colocation. Vertiv, Schneider Electric y Stulz dominan debido a sus fuertes carteras de hardware, soluciones de modernización y sistemas de enfriamiento modulares. Estos proveedores integran software de optimización basado en IA y mantenimiento predictivo con implementaciones a gran escala. Trane, Daikin y Johnson Controls atienden a centros empresariales y medianos a través de sistemas de enfriamiento por aire y líquido energéticamente eficientes. Rittal y Delta se centran en soluciones escalables de rack y fila. Huawei aumenta su participación al combinar infraestructura de energía y enfriamiento. Refleja estrategias de proveedores que combinan rendimiento, sostenibilidad y rápida instalación. Las asociaciones con operadores mexicanos y empresas de la nube fortalecen la presencia local.

Desarrollos Recientes:

- En septiembre de 2025, Johnson Controls International plc lanzó la plataforma Silent-Aire Coolant Distribution Unit (CDU) que ofrece enfriamiento líquido escalable de 500kW a más de 10MW para racks de centros de datos de alta densidad de IA.

- En agosto de 2025, OData inauguró su cuarto centro de datos de hiperescala, QR04, también en Querétaro, con la fase inicial de 12 MW operativa y presentando la tecnología de enfriamiento por aire Delta³ que soporta hasta 50 kW por rack.

- En mayo de 2025, OData lanzó la primera fase de su centro de datos DC QR03 en Querétaro, México, introduciendo la solución de enfriamiento patentada Delta Cube (Delta³) de Aligned Data Centers al mercado mexicano para una mejor gestión térmica.