Resumen ejecutivo:

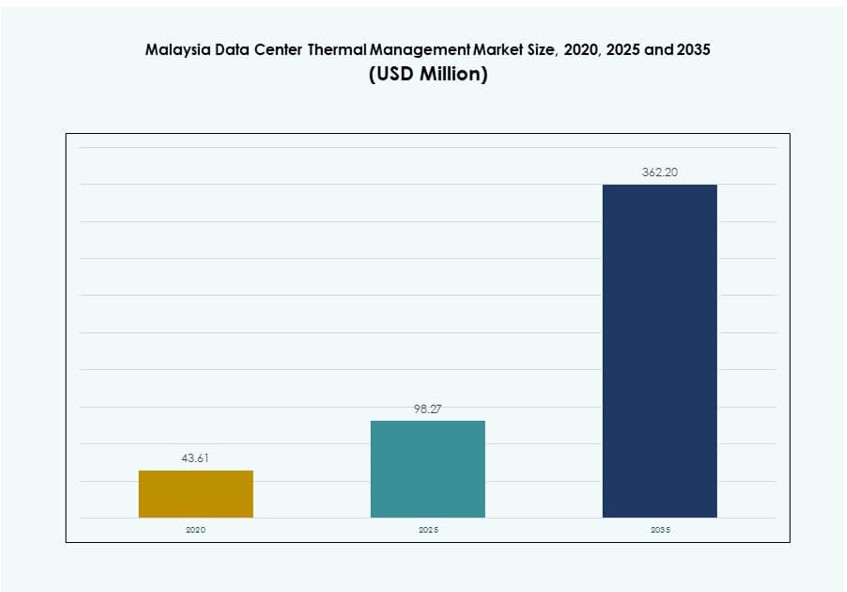

El tamaño del mercado de gestión térmica de centros de datos en Malasia fue valorado en USD 43.61 millones en 2020, alcanzando USD 98.27 millones en 2025 y se anticipa que llegará a USD 362.20 millones para 2035, con un CAGR del 13.84% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Malasia 2025 |

USD 1,282.37 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Malasia, CAGR |

11.98% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Malasia 2035 |

USD 4,000.51 Millones |

La creciente demanda de computación de alto rendimiento, IA e infraestructura de borde está impulsando la adopción de sistemas de enfriamiento avanzados. Las empresas invierten en enfriamiento líquido, sistemas híbridos y controles térmicos impulsados por IA para apoyar la eficiencia energética y el tiempo de actividad. Estas innovaciones reducen los costos operativos y la huella de carbono mientras permiten una infraestructura escalable. El mercado juega un papel estratégico en apoyar el crecimiento digital, atraer inversiones a gran escala y mejorar la prestación de servicios. Los inversores ven la gestión térmica como un habilitador clave de centros de datos sostenibles y de alta densidad en el sudeste asiático.

El Valle Klang lidera con la mayor concentración de centros de datos debido a su fuerte conectividad, infraestructura energética y demanda empresarial. Johor está emergiendo rápidamente como un centro a gran escala, apoyado por lazos transfronterizos y desarrollo industrial. Penang y Sarawak muestran crecimiento a partir de despliegues de borde localizados e iniciativas de ciudades inteligentes. Estas regiones reflejan perfiles de demanda variados, haciendo de Malasia un mercado diverso y atractivo para los proveedores de soluciones térmicas.

Dinámica del Mercado:

Impulsores del Mercado

La Rápida Expansión de la IA y las Cargas de Trabajo de Alta Densidad Impulsan la Demanda de Infraestructura de Enfriamiento Avanzada

Las cargas de trabajo de IA y las aplicaciones intensivas en GPU requieren significativamente más energía y generan más calor. Los centros de datos en toda Malasia están aumentando las densidades de racks para soportar la computación de alto rendimiento. Este cambio ejerce presión sobre los sistemas de gestión térmica para operar eficientemente bajo cargas más altas. El enfriamiento líquido y los sistemas híbridos están ganando tracción debido a su efectividad en la gestión del estrés térmico. El mercado de gestión térmica de centros de datos en Malasia se beneficia de la necesidad de soluciones de enfriamiento precisas, escalables y de baja latencia. Los planificadores de instalaciones priorizan soluciones que reduzcan el desperdicio de energía mientras mantienen la fiabilidad. La demanda de sistemas adaptativos y modulares continúa creciendo entre los proveedores a gran escala y de colocación. Las empresas ven estas tecnologías como habilitadores críticos para la adopción de IA y la modernización de infraestructuras.

- Por ejemplo, el Centro de Datos YTL Johor 3 está diseñado con una carga de TI de 80 MW y preparación para refrigeración líquida directa al chip para implementaciones de IA, logrando un PUE de diseño por debajo de 1.3 sin pisos elevados. La instalación tiene soporte estructural para cargas de rack altas de hasta 15 kN/m², lo que la hace adecuada para computación de alto rendimiento y configuraciones de servidores densos.

Fuerte Impulso Hacia Centros de Datos Verdes para Cumplir con los Objetivos de Eficiencia Energética y Sostenibilidad

Las regulaciones de sostenibilidad y los mandatos de construcción verde están influyendo en el diseño de los sistemas de refrigeración. Las empresas en Malasia adoptan métodos de refrigeración energéticamente eficientes para cumplir con los objetivos ESG. Las soluciones de gestión térmica ahora se centran en un bajo PUE, conservación de agua y cumplimiento de refrigerantes. Las organizaciones están modernizando centros de datos heredados con enfriadores avanzados, sistemas de refrigeración gratuita y optimización del flujo de aire impulsada por IA. El Mercado de Gestión Térmica de Centros de Datos en Malasia ve una creciente demanda de operadores que buscan reducir la huella de carbono y los costos operativos. Las empresas de servicios públicos locales también apoyan las transiciones verdes con incentivos para mejoras de eficiencia. La refrigeración se convierte en un área de inversión estratégica alineada con la planificación de infraestructura neutra en carbono. La transparencia en el uso de energía y las certificaciones verdes ahora influyen en los contratos de colocación e interés de los inversores.

El Crecimiento de Implementaciones Hiperescala y en la Nube Impulsa las Necesidades de Refrigeración de Equipos y Software

Malasia está viendo un aumento de inversiones de jugadores globales de hiperescala y proveedores regionales de nube. Estos centros de datos a gran escala requieren arquitecturas térmicas sofisticadas para gestionar operaciones críticas. Se despliegan a gran escala hardware de refrigeración, sistemas de flujo de aire y software integrado con DCIM. El Mercado de Gestión Térmica de Centros de Datos en Malasia se expande a medida que aumenta la demanda de automatización y análisis de refrigeración. Capas de software como la optimización por IA y la simulación CFD ahora complementan los sistemas físicos. Los proveedores ofrecen paquetes integrales adaptados para entornos de hiperescala. Las empresas buscan marcos de refrigeración de pila completa que aseguren el cumplimiento de SLA y la resiliencia operativa. El rendimiento de la refrigeración impacta directamente en la utilización de racks y la planificación de la capacidad de servicio.

- Por ejemplo, el Centro de Datos YTL Johor 6 soporta una carga de TI de 40 MW con sistemas de refrigeración mantenibles de manera concurrente y un PUE de diseño inferior a 1.4. La infraestructura de la instalación incluye sistemas de energía redundante distribuida y agua fría para garantizar operaciones confiables para cargas de trabajo de hiperescala.

Rol Estratégico de Malasia en los Ecosistemas Regionales de Edge, Conectividad y Soberanía de Datos

La estrategia de economía digital de Malasia y su posicionamiento regional crean un fuerte argumento para la inversión en centros de datos. La proximidad a Singapur y el acceso a cables submarinos refuerzan su papel como un centro alternativo. Los centros de datos de borde y micro en zonas emergentes necesitan sistemas térmicos diseñados para espacios pequeños y condiciones localizadas. El Mercado de Gestión Térmica de Centros de Datos en Malasia apoya las construcciones de borde con sistemas compactos, basados en filas y monitoreados por DCIM. Los inversores ven a Malasia como una ubicación estable y rentable para implementaciones de borde y regionales. La demanda de refrigeración escalable crece en corredores industriales y zonas de expansión de fibra rural. Estas implementaciones distribuidas necesitan sistemas térmicos confiables que minimicen el mantenimiento y maximicen el tiempo de actividad.

Tendencias del Mercado

Adopción de Refrigeración Líquida para Cargas de Trabajo de Alta Densidad, IA y GPU en Sitios de Hiperescala

La refrigeración líquida gana impulso debido a su capacidad para gestionar altas cargas térmicas en espacios compactos. La refrigeración directa al chip y por inmersión se utilizan cada vez más en nuevas construcciones y salas de datos preparadas para IA. Los desarrolladores a hiperescala en Malasia implementan estos sistemas para permitir mayores densidades de rack. Los proveedores ofrecen diseños de refrigeración modulares adaptados para clústeres de GPU. El mercado de gestión térmica de centros de datos en Malasia se beneficia de los crecientes despliegues piloto y la adopción en zonas de IA. Las empresas también exploran la refrigeración líquida para reducir los costos de energía y el uso de agua. La innovación en refrigeración se vuelve crítica para atraer a inquilinos avanzados de nube y HPC. Estas tecnologías permiten una infraestructura de próxima generación que satisface las demandas de la economía digital.

Sistemas de Control Ambiental Impulsados por IA y Herramientas de Monitoreo Térmico Ganan Adopción

La IA y el aprendizaje automático permiten la optimización en tiempo real de los recursos de refrigeración. Los operadores de centros de datos implementan plataformas de control inteligentes para reducir el consumo de energía. Los sensores rastrean el flujo de aire, las zonas de temperatura y el uso de equipos con detalle granular. Los modelos de IA predicen puntos calientes térmicos y automatizan las velocidades de los ventiladores, el flujo de refrigerante y los ajustes de humedad. El mercado de gestión térmica de centros de datos en Malasia crece a medida que los operadores invierten en sistemas de refrigeración autónomos. Estas soluciones reducen la intervención manual y aseguran eficiencia 24/7. Las alertas predictivas ayudan a evitar el tiempo de inactividad y aumentan la transparencia operativa. La refrigeración inteligente se convierte en una capa de valor añadido para sitios de colocación, empresariales y a hiperescala por igual.

Auge de la Infraestructura de Refrigeración Modular para Despliegues Rápidos, Escalables y Específicos de Ubicación

Los operadores se inclinan hacia soluciones de refrigeración modulares que se alinean con construcciones prefabricadas y en contenedores. Estos sistemas reducen el tiempo de construcción, mejoran la capacidad de servicio y simplifican el despliegue regional. Los proveedores suministran enfriadores modulares, unidades de pared de ventiladores y plataformas de refrigeración-potencia preintegradas con software. El mercado de gestión térmica de centros de datos en Malasia ve un creciente interés en la modularidad para construcciones empresariales y de borde. Estas soluciones permiten una infraestructura flexible en parques industriales y áreas remotas. Los modelos de despliegue se vuelven más rápidos, mientras que el mantenimiento es centralizado y predecible. Los clientes prefieren unidades de refrigeración estandarizadas que puedan escalar con las necesidades de TI y la disponibilidad de energía.

Surgen Soluciones de Refrigeración Líquido-Aire e Híbridas para Satisfacer Demandas de Sostenibilidad y Regulación

Los sistemas híbridos combinan lo mejor de las técnicas de aire y líquido para abordar entornos térmicos complejos. Los intercambiadores de calor líquido-aire, las unidades de refrigeración de puerta trasera y el confinamiento de pasillo híbrido ganan tracción. Estos sistemas permiten ahorros de energía sin una infraestructura de inmersión completa. El mercado de gestión térmica de centros de datos en Malasia se beneficia de una mayor inversión en refrigeración de modo mixto. Tales sistemas ofrecen cumplimiento con nuevos estándares de eficiencia energética y certificaciones ambientales. Los operadores utilizan modelos híbridos para reacondicionar sitios existentes sin un rediseño completo. Los proveedores ahora desarrollan productos específicamente para los perfiles de humedad y temperatura de Malasia. Estos sistemas aseguran un rendimiento de refrigeración rentable y alineado con la regulación.

Desafíos del Mercado

Alta Inversión de Capital Inicial e Incertidumbre de Retorno en Tecnologías de Refrigeración Avanzadas

El despliegue de refrigeración líquida, sistemas de flujo de aire basados en IA y enfriadores inteligentes requiere un capital sustancial. Las empresas dudan en invertir sin proyecciones claras de ROI o compromisos de clientes. Los jugadores pequeños y medianos luchan con restricciones presupuestarias y prefieren soluciones de bajo costo. El Mercado de Gestión Térmica de Centros de Datos en Malasia enfrenta retrasos en la adopción generalizada de sistemas avanzados. La limitada experiencia técnica y la dependencia de proveedores restringen aún más el despliegue de innovaciones. Algunos operadores se aferran a sistemas heredados debido a la familiaridad y menor complejidad de integración. La penetración en el mercado de soluciones de alta eficiencia sigue siendo lenta sin financiamiento agrupado o modelos de servicios gestionados. La escalabilidad de la innovación en refrigeración depende en gran medida de modelos amigables con el capex y la colaboración con OEM.

Estándares Fragmentados y Limitada Interoperabilidad Entre Sistemas de Refrigeración e IT

El ecosistema de gestión térmica carece de estándares unificados para la interoperabilidad de equipos y plataformas de control. Surgen desafíos de integración al vincular unidades de refrigeración, sensores y tableros DCIM de diferentes proveedores. El Mercado de Gestión Térmica de Centros de Datos en Malasia experimenta un rendimiento inconsistente en implementaciones de múltiples proveedores. La falta de protocolos abiertos limita la flexibilidad y el potencial de automatización. Algunos sistemas de software ofrecen visibilidad parcial o funciones de comando limitadas. Los operadores enfrentan altos costos de integración y plazos de puesta en marcha extendidos. Las brechas en la estandarización reducen la agilidad para responder a las necesidades de IA y computación de alta densidad. Una mayor alineación entre proveedores, reguladores y usuarios es crítica para una operación sin problemas.

Oportunidades de Mercado

El Crecimiento de Centros de Datos en el Borde y Rurales Impulsa la Demanda de Refrigeración Compacta y Eficiente en Energía

Las implementaciones en el borde están aumentando en las ciudades secundarias de Malasia, zonas industriales y centros de infraestructura de telecomunicaciones. Estas instalaciones necesitan sistemas de refrigeración eficientes y de bajo espacio diseñados para entornos restringidos. El Mercado de Gestión Térmica de Centros de Datos en Malasia encuentra una fuerte oportunidad en productos de refrigeración basados en filas, modulares y asistidos por ventiladores. Los OEM que ofrezcan sistemas confiables y monitoreados remotamente liderarán en este espacio. La demanda también aumenta por soluciones integradas con energía solar y de bajo mantenimiento para áreas de difícil acceso.

Integración de IA y Análisis Predictivo en Plataformas de Refrigeración para Mejorar la Entrega de Valor

Los operadores buscan sistemas de refrigeración inteligentes que ofrezcan optimización en tiempo real y mantenimiento preventivo. Las soluciones con capas de IA, gemelos digitales y alertas predictivas están en demanda. El Mercado de Gestión Térmica de Centros de Datos en Malasia está preparado para beneficiarse de innovaciones que ofrezcan tanto eficiencia como garantía de tiempo de actividad. Las plataformas de refrigeración lideradas por software crean nuevos modelos de ingresos para los proveedores.

Segmentación de Mercado

Por Tamaño de Centro de Datos

Los grandes centros de datos dominan el Mercado de Gestión Térmica de Centros de Datos en Malasia debido a las inversiones de proveedores de hiperescala y nube. Estas instalaciones requieren sistemas de refrigeración robustos y de alta capacidad con automatización avanzada. Los centros de datos medianos están creciendo con la demanda de empresas y gobiernos. Las instalaciones pequeñas, incluidas las implementaciones en el borde y en las instalaciones, prefieren sistemas compactos y modulares adaptados para espacios y presupuestos limitados.

Por Tecnología de Refrigeración

La refrigeración basada en aire sigue siendo ampliamente adoptada, con contención de pasillos caliente/frío e intercambiadores de puerta trasera en uso en muchos sitios de colocación. Sin embargo, la refrigeración basada en líquidos, especialmente directa al chip e inmersión, está ganando popularidad para cargas de trabajo de IA. Los sistemas híbridos que combinan aire y líquido se despliegan cada vez más para equilibrar costo, rendimiento y eficiencia. Las tecnologías emergentes como la refrigeración por cambio de fase y termoeléctrica aún están en etapas iniciales de implementación.

Por Componente

El hardware contribuye con la mayor parte en el Mercado de Gestión Térmica de Centros de Datos de Malasia debido al fuerte gasto en infraestructura de refrigeración, enfriadores, intercambiadores de calor y sistemas de flujo de aire. El software está creciendo rápidamente a medida que las plataformas DCIM y las herramientas de IA optimizan el uso de energía. Los servicios son esenciales, especialmente para el mantenimiento preventivo, la puesta en marcha y los proyectos de modernización en sitios heredados.

Por Hardware

Las unidades de refrigeración y los enfriadores forman el núcleo de la inversión en infraestructura, respaldados por disipadores de calor y dispositivos de flujo de aire. La tubería de distribución, los ventiladores y los componentes de contención apoyan la regulación del flujo de aire. Estos componentes se integran cada vez más con sensores inteligentes para el mantenimiento predictivo y análisis. La adopción es más fuerte en proyectos a gran escala y de modernización.

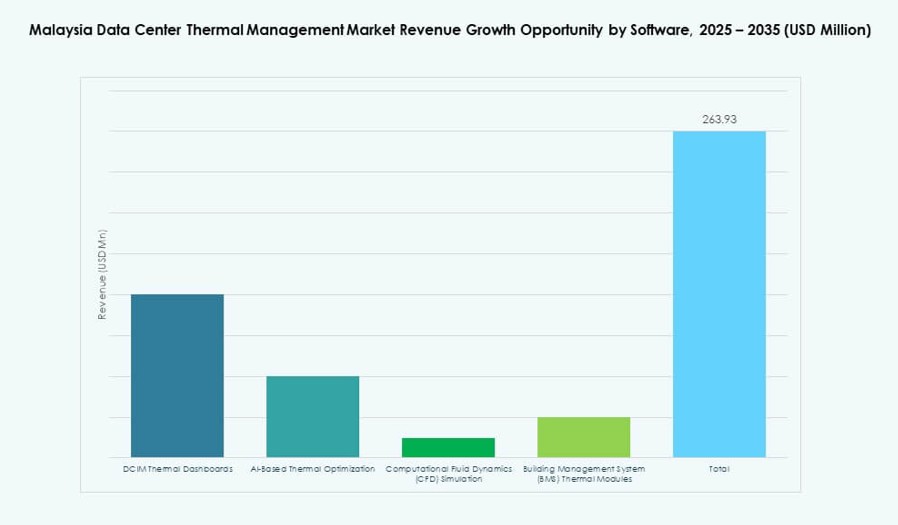

Por Software

Los paneles de control DCIM siguen siendo estándar en la mayoría de los grandes centros de datos, ofreciendo visibilidad térmica y alertas. Las herramientas de optimización de IA ahora mejoran la eficiencia de la refrigeración a través de la automatización. El software de simulación CFD apoya la modelización previa a la construcción, ayudando a reducir los puntos calientes térmicos. Los módulos BMS permiten una integración perfecta con los sistemas de edificios y energía para un control centralizado.

Por Servicios

La instalación y puesta en marcha lideran la categoría de servicios, especialmente en construcciones de hiperescala y colocación en terrenos vírgenes. Los servicios de mantenimiento preventivo y monitoreo están creciendo en importancia para asegurar el tiempo de actividad. Los servicios de modernización para instalaciones más antiguas apoyan las mejoras de eficiencia energética y el cumplimiento. Los servicios remotos y habilitados por IA ahora añaden valor para ciudades de Nivel II y sitios remotos.

Por Tipo de Centro de Datos

Los centros de datos de colocación y en la nube dominan, impulsados por la demanda de hiperescala, fintech y proyectos del sector público. Los proyectos de hiperescala anclan nuevos despliegues e influyen en las tendencias de refrigeración. Las instalaciones empresariales mantienen una demanda constante con requisitos de refrigeración moderados. Los centros de datos de borde y micro están ganando participación, especialmente en zonas de telecomunicaciones y entrega de contenido.

Por Estructura

Las estructuras de refrigeración basadas en salas son estándar en grandes centros de datos centralizados. La refrigeración basada en filas está creciendo entre los despliegues modulares y de borde. Los sistemas basados en racks ganan popularidad en zonas de alta densidad y aplicaciones de clústeres de IA. Cada tipo de estructura se alinea con perfiles de carga de TI específicos y restricciones de espacio.

Perspectivas Regionales

Klang Valley Comanda la Mayor Cuota de Mercado Debido a la Alta Concentración de Instalaciones

El Valle Klang lidera el Mercado de Gestión Térmica de Centros de Datos en Malasia con más del 52% de participación. Sus ventajas incluyen conectividad de fibra, infraestructura eléctrica y proximidad a centros de demanda gubernamentales y empresariales. La presencia de centros de colocación internacionales impulsa la demanda de refrigeración de alta eficiencia. Continúa atrayendo inversiones a gran escala respaldadas por estrategias de economía digital urbana.

- Por ejemplo, la instalación KL1 de Equinix en Cyberjaya ofrece 900 gabinetes en 2,630 m² de espacio de colocación. Continúa atrayendo inversiones a gran escala respaldadas por estrategias de economía digital urbana.

Johor surge como un mercado secundario clave con fuerte atractivo transfronterizo e industrial

Johor representa aproximadamente el 23% de la participación de mercado y está creciendo debido a su proximidad a Singapur. Grandes bancos de tierra y precios favorables de servicios públicos atraen a desarrolladores a gran escala. Se beneficia de corredores industriales y zonas de manufactura respaldados por el gobierno. La demanda de sistemas de refrigeración escalables e híbridos es fuerte tanto en proyectos de nueva construcción como de renovación.

Penang y Sabah/Sarawak representan zonas emergentes con despliegues crecientes de borde y nube

Penang contribuye con alrededor del 15% del mercado y gana tracción a través de su papel en electrónica y logística. Las necesidades de refrigeración aumentan en fábricas inteligentes, centros de I+D y centros de integración en la nube. Sabah y Sarawak tienen el 10% restante de participación, con un creciente interés en la conectividad rural y construcciones de borde descentralizadas. Los proveedores de refrigeración exploran sistemas compactos y energéticamente eficientes para uso regional.

- Por ejemplo, Infinaxis Cyberjaya 1 abarca 17,000 m² y cuenta con 10 salas de datos que soportan hasta 1,830 gabinetes. La instalación se está desarrollando para satisfacer la creciente demanda de colocación de alta densidad en el centro digital de Malasia.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- LG Electronics

- Trane Technologies plc

- Mitsubishi Electric Corporation

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- NTT Facilities

El Mercado de Gestión Térmica de Centros de Datos en Malasia sigue siendo competitivo, liderado por proveedores globales de infraestructura y sistemas de refrigeración. Vertiv y Schneider Electric mantienen posiciones fuertes con portafolios completos de gestión térmica. Empresas como Daikin, Mitsubishi Electric y LG Electronics ofrecen sistemas HVAC robustos adaptados a entornos tropicales. Delta y Trane apoyan unidades de refrigeración modulares para centros de datos a gran escala y empresariales. Airedale y Johnson Controls suministran sistemas de refrigeración de precisión y flujo de aire a operadores de colocación. NTT Facilities se enfoca en integración y servicios gestionados. Continúa atrayendo nuevos actores que ofrecen análisis térmicos impulsados por IA y plataformas de refrigeración por inmersión. La competencia se centra en la eficiencia energética, el despliegue rápido y la integración de IA. Las empresas apuntan tanto a proyectos de nueva construcción como de renovación en segmentos a gran escala, de colocación y de borde.

Desarrollos Recientes:

- En noviembre de 2025, Daikin Industries Ltd. adquirió Chilldyne, un líder en sistemas de enfriamiento líquido de presión negativa para centros de datos de IA, añadiendo tecnología directa al chip a su cartera. El acuerdo mejora las ofertas de enfriamiento de alta eficiencia de Daikin para entornos a gran escala, complementando adquisiciones previas como DDC Solutions

- En marzo de 2024, Bridge Data Centres se asoció con Red Dot Analytics para aprovechar la tecnología de gemelos digitales impulsada por IA para optimizar las eficiencias de enfriamiento y gestionar los riesgos térmicos en sus centros de datos en Malasia, incluyendo un piloto en la instalación de Cyberjaya. Esta colaboración estratégica se centra en soluciones sostenibles y eficientes en energía, como tecnologías de enfriamiento sin agua por aire y de placa fría por líquido