Resumé:

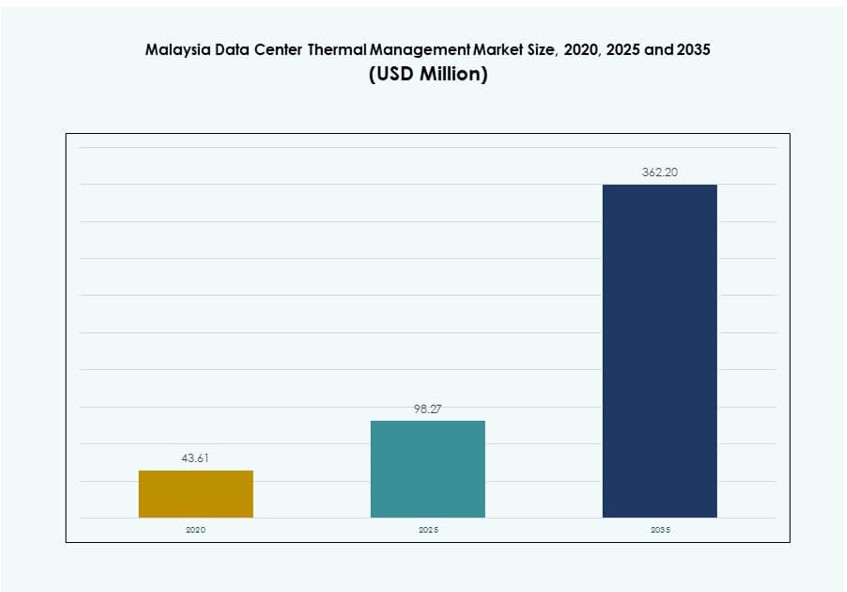

Markedet for termisk styring af datacentre i Malaysia blev vurderet til USD 43,61 millioner i 2020 og forventes at nå USD 98,27 millioner i 2025 og USD 362,20 millioner i 2035, med en CAGR på 13,84% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for termisk styring af datacentre i Malaysia 2025 |

USD 1.282,37 millioner |

| Marked for termisk styring af datacentre i Malaysia, CAGR |

11,98% |

| Markedstørrelse for termisk styring af datacentre i Malaysia 2035 |

USD 4.000,51 millioner |

Den stigende efterspørgsel efter højtydende computing, AI og edge-infrastruktur driver adoptionen af avancerede kølesystemer. Virksomheder investerer i væskekøling, hybridsystemer og AI-drevne termiske kontroller for at støtte energieffektivitet og oppetid. Disse innovationer reducerer driftsomkostninger og CO2-aftryk, samtidig med at de muliggør skalerbar infrastruktur. Markedet spiller en strategisk rolle i at støtte digital vækst, tiltrække hyperscale-investeringer og forbedre servicelevering. Investorer ser termisk styring som en nøglefaktor for bæredygtige, høj-densitets datacentre i Sydøstasien.

Klang Valley fører med den højeste koncentration af datacentre på grund af stærk konnektivitet, energiinfrastruktur og virksomhedsefterspørgsel. Johor er hurtigt ved at blive et hyperscale-knudepunkt, understøttet af grænseoverskridende forbindelser og industriel udvikling. Penang og Sarawak viser vækst fra lokaliserede edge-implementeringer og smart city-initiativer. Disse regioner afspejler forskellige efterspørgselsprofiler, hvilket gør Malaysia til et mangfoldigt og attraktivt marked for leverandører af termiske løsninger.

Markedets Dynamik:

Markedsdrivere

Hurtig ekspansion af AI og høj-densitets arbejdsbelastninger driver efterspørgslen efter avanceret køleinfrastruktur

AI-arbejdsbelastninger og GPU-intensive applikationer kræver betydeligt mere strøm og genererer mere varme. Datacentre i hele Malaysia øger rackdensiteterne for at understøtte højtydende computing. Dette skift lægger pres på termiske styringssystemer for at fungere effektivt under højere belastninger. Væskekøling og hybridsystemer vinder frem på grund af deres effektivitet i at håndtere termisk stress. Markedet for termisk styring af datacentre i Malaysia drager fordel af behovet for præcise, skalerbare og lav-latens køleløsninger. Facilitetplanlæggere prioriterer løsninger, der reducerer energispild, samtidig med at de opretholder pålidelighed. Efterspørgslen efter adaptive, modulære systemer fortsætter med at vokse blandt hyperscale og colocation-udbydere. Virksomheder ser disse teknologier som kritiske faktorer for AI-adoption og modernisering af infrastruktur.

- For eksempel er YTL Johor Data Center 3 designet med en 80 MW IT-belastning og direkte-til-chip væskekølingsberedskab til AI-implementeringer, og opnår en design-PUE under 1,3 uden hævede gulve. Faciliteterne har strukturel støtte til høje rackbelastninger op til 15 kN/sqm, hvilket gør det velegnet til højtydende computing og tætte serverkonfigurationer.

Stærkt Skub Mod Grønne Datacentre for at Opfylde Energi Effektivitet og Bæredygtighedsmål

Bæredygtighedsregulativer og grønne bygningskrav påvirker designet af kølesystemer. Virksomheder i Malaysia anvender energieffektive kølemetoder for at opfylde ESG-mål. Termiske styringsløsninger fokuserer nu på lav PUE, vandbesparelse og kølemiddeloverensstemmelse. Organisationer opgraderer ældre datacentre med avancerede køleanlæg, frikølingssystemer og AI-drevet luftstrømsoptimering. Det malaysiske marked for termisk styring i datacentre oplever stigende efterspørgsel fra operatører, der ønsker at reducere CO2-aftryk og driftsomkostninger. Lokale forsyningsselskaber støtter også grønne overgange med incitamenter til effektivitetsforbedringer. Køling bliver et strategisk investeringsområde i tråd med planlægning af kulstofneutral infrastruktur. Energiforbrugstransparens og grønne certificeringer påvirker nu colocation-kontrakter og investorinteresse.

Voksende Hyperscale og Cloud Implementeringer Driver Behov for Udstyr og Software Køling

Malaysia oplever stigende investeringer fra globale hyperscale-aktører og regionale cloud-udbydere. Disse storskala datacentre kræver sofistikerede termiske arkitekturer for at håndtere mission-kritiske operationer. Kølehardware, luftstrømssystemer og DCIM-integreret software implementeres i stor skala. Det malaysiske marked for termisk styring i datacentre udvider sig, da efterspørgslen efter automatisering og køleanalyse stiger. Softwarelag som AI-optimering og CFD-simulering supplerer nu fysiske systemer. Leverandører tilbyder end-to-end pakker skræddersyet til hyperscale-miljøer. Virksomheder søger fuld-stack kølerammer, der sikrer SLA-overholdelse og operationel modstandsdygtighed. Køleydelse påvirker direkte rackudnyttelse og planlægning af servicekapacitet.

- For eksempel understøtter YTL Johor Data Center 6 en 40 MW IT-belastning med samtidig vedligeholdelige kølesystemer og en design-PUE under 1,4. Facilitetsinfrastrukturen inkluderer distribuerede redundante strøm- og kølevandssystemer for at sikre pålidelig drift for hyperscale-arbejdsbelastninger.

Strategisk Rolle for Malaysia i Regionale Edge, Forbindelse og Datasuverænitet Økosystemer

Malaysias digitale økonomistrategi og regionale positionering skaber en stærk sag for investering i datacentre. Nærhed til Singapore og adgang til undersøiske kabler styrker dens rolle som et alternativt knudepunkt. Edge og mikrodatacentre i nye zoner har brug for termiske systemer designet til små fodaftryk og lokaliserede forhold. Det malaysiske marked for termisk styring i datacentre understøtter edge-udbygninger med kompakte, række-baserede og DCIM-overvågede systemer. Investorer ser Malaysia som en stabil, omkostningseffektiv placering for edge- og regionale implementeringer. Efterspørgslen efter skalerbar køling vokser i industrielle korridorer og zoner for udvidelse af fiber i landdistrikter. Disse distribuerede implementeringer har brug for pålidelige termiske systemer, der minimerer vedligeholdelse og maksimerer oppetid.

Markeds Tendenser

Adoption af Væskekøling til Høj-Densitet, AI og GPU Arbejdsbelastninger på tværs af Hyperscale Sites

Væskekøling vinder frem på grund af dens evne til at håndtere høje termiske belastninger i kompakte rum. Direkte-til-chip og nedsænkningskøling anvendes i stigende grad i nye byggerier og AI-klare datahaller. Hyperscale-udviklere i Malaysia implementerer disse systemer for at muliggøre højere rack-tætheder. Leverandører tilbyder modulære køledesign skræddersyet til GPU-klynger. Det malaysiske marked for termisk styring af datacentre drager fordel af voksende pilotimplementeringer og adoption i AI-zoner. Virksomheder undersøger også væskekøling for at reducere energikostnader og vandforbrug. Køleinnovation bliver kritisk for at tiltrække avancerede cloud- og HPC-lejere. Disse teknologier muliggør næste generations infrastruktur, der opfylder den digitale økonomis krav.

AI-drevne miljøkontrolsystemer og termiske overvågningsværktøjer vinder indpas

AI og maskinlæring muliggør realtidsoptimering af køleressourcer. Datacenteroperatører implementerer intelligente kontrolplatforme for at reducere energiforbruget. Sensorer sporer luftstrøm, temperaturzoner og udstyrsbrug i detaljer. AI-modeller forudsiger termiske hotspots og automatiserer ventilatorhastigheder, kølevæskestrøm og fugtighedsindstillinger. Det malaysiske marked for termisk styring af datacentre vokser, da operatører investerer i autonome kølesystemer. Disse løsninger reducerer manuel indgriben og sikrer effektivitet døgnet rundt. Prædiktive alarmer hjælper med at undgå nedetid og øger operationel gennemsigtighed. Smart køling bliver et værdiskabende lag for colocation-, virksomhed- og hyperscale-steder.

Stigning i modulær køleinfrastruktur til hurtige, skalerbare og lokationsspecifikke implementeringer

Operatører skifter mod modulære køleløsninger, der er i overensstemmelse med præfabrikerede og containeriserede byggerier. Disse systemer reducerer byggetid, forbedrer servicevenlighed og forenkler regional implementering. Leverandører leverer modulære kølere, ventilatorvægsenheder og strøm-køleskider forudintegreret med software. Det malaysiske marked for termisk styring af datacentre ser stigende interesse for modularitet til virksomhed- og edge-byggerier. Disse løsninger muliggør fleksibel infrastruktur i industriparker og fjerntliggende områder. Implementeringsmodeller bliver hurtigere, mens vedligeholdelse er centraliseret og forudsigelig. Kunder foretrækker standardiserede køleenheder, der kan skaleres med IT-behov og strømtilgængelighed.

Væske-til-luft og hybride køleløsninger opstår for at imødekomme bæredygtigheds- og lovgivningskrav

Hybridsystemer kombinerer det bedste fra luft- og væsketeknikker for at håndtere komplekse termiske miljøer. Væske-til-luft varmevekslere, bagdørskøleenheder og hybrid ganginddæmning vinder frem. Disse systemer tillader energibesparelser uden fuld nedsænkningsinfrastruktur. Det malaysiske marked for termisk styring af datacentre drager fordel af øget investering i blandet-mode køling. Sådanne systemer tilbyder overholdelse af nye energieffektivitetsstandarder og miljøcertificeringer. Operatører bruger hybridmodeller til at eftermontere eksisterende steder uden fuld redesign. Leverandører udvikler nu produkter specifikt til malaysiske fugtigheds- og temperaturprofiler. Disse systemer sikrer omkostningseffektiv og reguleringsjusteret køleydelse.

Markedsudfordringer

Høje indledende kapitalinvesteringer og usikkerhed omkring afkast i avancerede køleteknologier

Implementering af væskekøling, AI-baserede luftstrømssystemer og smarte kølere kræver betydelig kapital. Virksomheder tøver med at investere uden klare ROI-projektioner eller kundeengagementer. Små og mellemstore aktører kæmper med budgetbegrænsninger og foretrækker lavpris løsninger. Malaysia Data Center Thermal Management Market oplever forsinkelser i udbredt adoption af avancerede systemer. Begrænset teknisk ekspertise og afhængighed af leverandører begrænser yderligere innovationens udrulning. Nogle operatører holder fast i ældre systemer på grund af deres kendskab og lavere integrationskompleksitet. Markedspenetration af højeffektive løsninger forbliver langsom uden pakkefinansiering eller managed service-modeller. Skalering af køleinnovation afhænger stærkt af capex-venlige modeller og OEM-samarbejde.

Fragmenterede standarder og begrænset interoperabilitet mellem køle- og IT-systemer

Det termiske styringsøkosystem mangler forenede standarder for udstyrs interoperabilitet og kontrolplatforme. Integrationsudfordringer opstår, når køleenheder, sensorer og DCIM-dashboards fra forskellige leverandører skal forbindes. Malaysia Data Center Thermal Management Market oplever inkonsekvent ydeevne på tværs af multileverandør-implementeringer. Manglen på åbne protokoller begrænser fleksibilitet og automatiseringspotentiale. Nogle softwaresystemer tilbyder delvis synlighed eller begrænsede kommandofunktioner. Operatører står over for høje integrationsomkostninger og forlængede idriftsættelsestidslinjer. Standardiseringshuller reducerer smidigheden i at reagere på AI og høj-densitets computing behov. Større tilpasning blandt leverandører, regulatorer og brugere er kritisk for problemfri drift.

Markedsmuligheder

Vækst i Edge og landlige datacentre skaber efterspørgsel efter kompakt og energieffektiv køling

Edge-implementeringer stiger i Malaysias sekundære byer, industriområder og telekommunikationsinfrastrukturknudepunkter. Disse faciliteter har brug for effektive, pladsbesparende kølesystemer designet til begrænsede miljøer. Malaysia Data Center Thermal Management Market finder stærke muligheder i række-baserede, modulære og ventilator-assisterede køleprodukter. OEM’er, der tilbyder pålidelige, fjernovervågede systemer, vil lede i dette område. Efterspørgslen stiger også efter solintegrerede og lavvedligeholdelsesløsninger til svært tilgængelige områder.

Integration af AI og forudsigende analyse i køleplatforme for at forbedre værdilevering

Operatører søger intelligente kølesystemer, der tilbyder realtidsoptimering og forebyggende vedligeholdelse. Løsninger med AI-lag, digitale tvillinger og forudsigende alarmer er i efterspørgsel. Malaysia Data Center Thermal Management Market er klar til at drage fordel af innovationer, der leverer både effektivitet og oppetidssikring. Software-ledede køleplatforme skaber nye indtægtsmodeller for leverandører.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer Malaysia Data Center Thermal Management Market på grund af investeringer fra hyperscale og cloud-udbydere. Disse faciliteter kræver robuste, højkapacitets kølesystemer med avanceret automatisering. Mellemstore datacentre vokser med efterspørgsel fra virksomheder og regeringer. Små faciliteter, inklusive edge og on-premise implementeringer, foretrækker kompakte og modulære systemer skræddersyet til begrænset plads og budget.

Efter køleteknologi

Luftbaseret køling er fortsat bredt anvendt, med hot/cold aisle-indeslutning og bagdørvekslere i brug på mange colocation-steder. Dog vinder væskebaseret køling—særligt direkte-til-chip og nedsænkning—popularitet til AI-arbejdsbelastninger. Hybridsystemer, der blander luft og væske, implementeres i stigende grad for at balancere omkostninger, ydeevne og effektivitet. Nye teknologier som faseændring og termoelektrisk køling er stadig i tidlig implementeringsfase.

Efter Komponent

Hardware bidrager med den største andel i Malaysias Datacenter Termisk Management Marked på grund af store investeringer i køleinfrastruktur, køleanlæg, varmevekslere og luftstrømssystemer. Software vokser hurtigt, da DCIM-platforme og AI-værktøjer optimerer energiforbruget. Tjenester er essentielle, især til forebyggende vedligeholdelse, idriftsættelse og retrofitprojekter på ældre steder.

Efter Hardware

Køleenheder og køleanlæg udgør kernen i infrastrukturinvesteringen, understøttet af køleplader og luftstrømsenheder. Distributionsrør, ventilatorer og indeslutningskomponenter understøtter regulering af luftstrømmen. Disse komponenter integreres i stigende grad med smarte sensorer til forudsigende vedligeholdelse og analyse. Adoptionen er stærkest i hyperscale og retrofitprojekter.

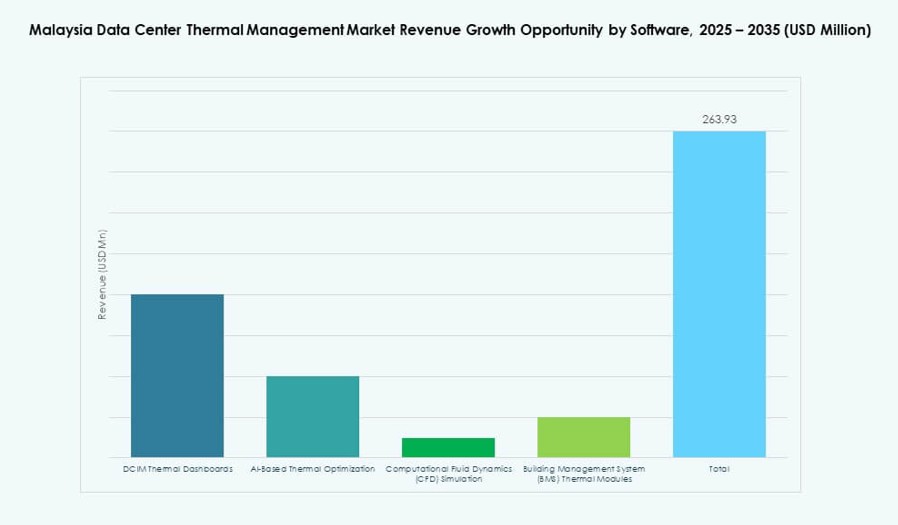

Efter Software

DCIM-dashboards forbliver standard på de fleste store datacentre og tilbyder termisk synlighed og alarmer. AI-optimeringsværktøjer forbedrer nu køleeffektiviteten gennem automatisering. CFD-simuleringssoftware understøtter præ-konstruktionsmodellering, hvilket hjælper med at reducere termiske hotspots. BMS-moduler tillader problemfri integration med bygnings- og energisystemer for centraliseret kontrol.

Efter Tjenester

Installation og idriftsættelse leder servicekategorien, især i grønne hyperscale og colocation-byggerier. Forebyggende vedligeholdelse og overvågningstjenester vokser i betydning for at sikre oppetid. Retrofit-tjenester til ældre faciliteter understøtter energieffektivitetsopgraderinger og overholdelse. Fjern- og AI-aktiverede tjenester tilføjer nu værdi for Tier II-byer og fjerntliggende steder.

Efter Datacenter Type

Colocation og cloud-datacentre dominerer, drevet af efterspørgsel fra hyperscalers, fintech og offentlige sektorprojekter. Hyperscale-projekter forankrer nye implementeringer og påvirker kølingstendenser. Virksomhedsfaciliteter opretholder stabil efterspørgsel med moderate kølekrav. Edge og mikrodatacentre vinder andel, især i telekom- og indholdsleveringszoner.

Efter Struktur

Rumbaserede kølestrukturer er standard i store, centraliserede datacentre. Rækkebaseret køling vokser blandt modulære og edge-implementeringer. Rack-baserede systemer vinder popularitet i høj-densitetszoner og AI-klyngeapplikationer. Hver strukturtype tilpasser sig specifikke IT-belastningsprofiler og pladsbegrænsninger.

Regionale Indsigter

Klang Valley Kommanderer den Højeste Markedsandel På Grund af Tæt Facilitet Koncentration

Klang Valley leder Malaysia Data Center Thermal Management Market med over 52% andel. Dets fordele inkluderer fiberforbindelse, strøm infrastruktur og nærhed til regerings- og virksomheders efterspørgselscentre. Tilstedeværelsen af internationale colocation-hubs driver efterspørgslen efter høj-effektiv køling. Det fortsætter med at tiltrække hyperscale-investeringer støttet af urbane digitale økonomistrategier.

- For eksempel tilbyder Equinix’s KL1 facilitet i Cyberjaya 900 kabinetter på tværs af 2.630 kvm colocation-plads. Det fortsætter med at tiltrække hyperscale-investeringer støttet af urbane digitale økonomistrategier.

Johor Fremstår som et Vigtigt Sekundært Marked med Stærk Grænseoverskridende og Industriel Appel

Johor står for cirka 23% af markedsandelen og vokser på grund af sin nærhed til Singapore. Store jordbanker og gunstige forsyningspriser tiltrækker hyperscale-udviklere. Det nyder godt af regeringsstøttede industrielle korridorer og produktionszoner. Efterspørgslen efter skalerbare og hybride kølesystemer er stærk i både greenfield og retrofit projekter.

Penang og Sabah/Sarawak Repræsenterer Fremvoksende Zoner med Stigende Edge og Cloud Implementeringer

Penang bidrager med omkring 15% af markedet og vinder frem gennem sin rolle i elektronik og logistik. Kølebehovet stiger i smarte fabrikker, R&D-centre og cloud-integrationshubs. Sabah og Sarawak har de resterende 10% andel, med stigende interesse i landdistriktsforbindelse og decentraliserede edge-byggerier. Køleleverandører udforsker kompakte, energieffektive systemer til regional brug.

- For eksempel spænder Infinaxis Cyberjaya 1 over 17.000 kvm og har 10 datahaller, der understøtter op til 1.830 kabinetter. Faciliteterne udvikles for at imødekomme den stigende efterspørgsel efter høj-densitets colocation i Malaysias digitale hub.

Konkurrencemæssige Indsigter:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- LG Electronics

- Trane Technologies plc

- Mitsubishi Electric Corporation

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- NTT Facilities

Malaysia Data Center Thermal Management Market forbliver konkurrencedygtig, ledet af globale infrastruktur- og kølesystemleverandører. Vertiv og Schneider Electric har stærke positioner med fuld-stack termiske management-porteføljer. Virksomheder som Daikin, Mitsubishi Electric og LG Electronics tilbyder robuste HVAC-systemer skræddersyet til tropiske miljøer. Delta og Trane understøtter modulære køleenheder til hyperscale og virksomheders datacentre. Airedale og Johnson Controls leverer præcisionskøling og luftstrømsystemer til colocation-operatører. NTT Facilities fokuserer på integration og managed services. Det fortsætter med at tiltrække nye aktører, der tilbyder AI-drevne termiske analyser og nedsænkningskøleplatforme. Konkurrencen centrerer sig omkring energieffektivitet, hurtig implementering og AI-integration. Virksomheder målretter både greenfield og retrofit projekter på tværs af hyperscale, colocation og edge segmenter.

Seneste Udviklinger:

- I november 2025 opkøbte Daikin Industries Ltd. Chilldyne, en leder inden for negative tryk væskekølesystemer til AI-datacentre, og tilføjede direkte-til-chip teknologi til sin portefølje. Aftalen forbedrer Daikins høj-effektive køletilbud til hyperscale miljøer og supplerer tidligere opkøb som DDC Solutions

- I marts 2024 indgik Bridge Data Centres et partnerskab med Red Dot Analytics for at udnytte AI-drevet digital tvillingteknologi til at optimere køleeffektivitet og håndtere termiske risici i sine malaysiske datacentre, inklusive et pilotprojekt på Cyberjaya-faciliteten. Dette strategiske samarbejde fokuserer på bæredygtige, energieffektive løsninger som vandløse luftkølede og koldplade væskekølingsteknologier