Zusammenfassung:

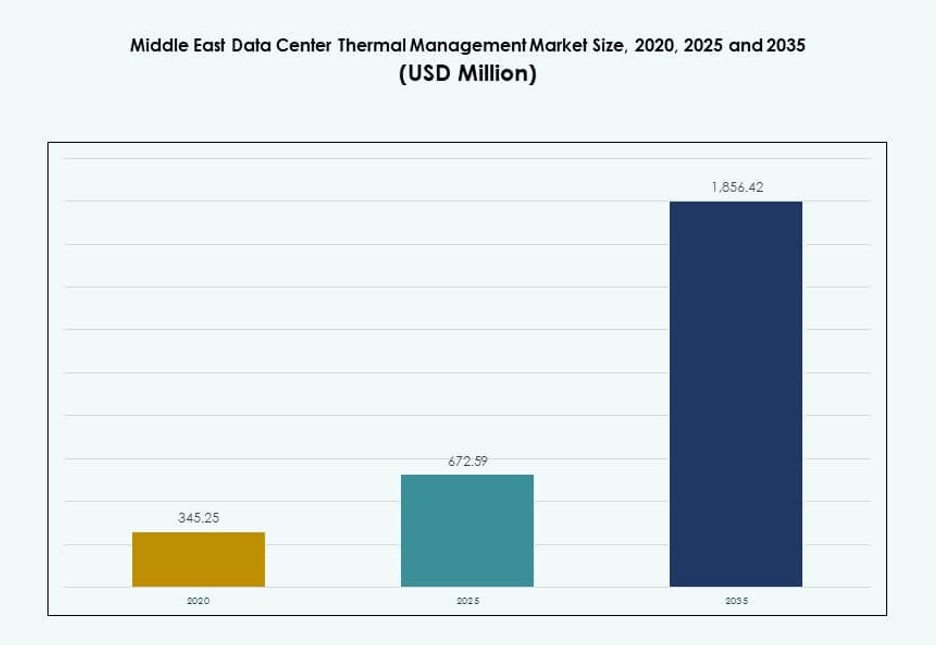

Der Markt für Thermomanagement von Rechenzentren im Nahen Osten wurde 2020 mit 345,25 Millionen USD bewertet und soll bis 2025 auf 672,59 Millionen USD und bis 2035 auf 1.856,42 Millionen USD anwachsen, mit einer CAGR von 10,56 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Thermomanagement von Rechenzentren im Nahen Osten 2025 |

672,59 Millionen USD |

| Markt für Thermomanagement von Rechenzentren im Nahen Osten, CAGR |

10,56% |

| Marktgröße für Thermomanagement von Rechenzentren im Nahen Osten 2035 |

1.856,42 Millionen USD |

Das Marktwachstum wird durch steigende KI-Workloads, die Einführung von Flüssigkeitskühlung und Energieeffizienzziele angetrieben. Betreiber investieren in Direkt-zu-Chip-Kühlung, intelligente Luftstromsysteme und softwaregesteuerte thermische Optimierung. Fortschrittliches Thermomanagement hilft, Betriebskosten zu senken, die Lebensdauer der Ausrüstung zu verlängern und Umweltauflagen zu erfüllen. Unternehmen priorisieren Lösungen, die Skalierbarkeit, geringe Latenz und Nachhaltigkeit ermöglichen. Innovation im Kühlungsdesign ist ein strategischer Differenzierungsfaktor für Hyperscale-Bauten. Anbieter konzentrieren sich auf prädiktive Steuerung und modulare Hardware-Integration. Der Markt bietet starken Wert für Investoren, die auf das Wachstum der digitalen Infrastruktur in aufstrebenden Technologiezonen abzielen.

Die VAE und Saudi-Arabien führen die regionale Landschaft an, unterstützt durch Hyperscale-Cloud-Zonen und staatlich geförderte Digitalprogramme. Israel ist ein aufstrebender Markt aufgrund seines Wachstums bei KI- und Cybersicherheitszentrierten Rechenzentren. Katar und Kuwait verzeichnen eine Expansion bei Unternehmens- und Telekommunikationsbereitstellungen. Der regionale Schwung wird durch Smart-City-Projekte, Energiediversifizierung und regulatorische Unterstützung für grüne Infrastruktur befeuert. Jede Subregion weist unterschiedliche Infrastrukturreife auf, was zu differenzierten Kühlungsanforderungen führt.

Marktdynamik:

Markttreiber

Steigende Akzeptanz von Flüssigkeitskühlung und Freikühlungslösungen in Hochdichtebereitstellungen

Rechenzentren im Nahen Osten stehen vor extremen Temperaturen und wachsenden KI-Workloads, was Betreiber zur Flüssigkeits- und Freikühlung drängt. Diese Lösungen bieten höhere Effizienz und reduzieren den Energieverbrauch. Hochdichte Server in Hyperscale- und Unternehmensanlagen erfordern thermische Systeme, die eine konsistente Betriebszeit aufrechterhalten. Flüssigkeitskühlung unterstützt Rack-Dichten über 50 kW, die jetzt in der nächsten Generation von Infrastrukturen üblich sind. Freikühlung, wo anwendbar, hilft, den Stromverbrauch in kälteren Subregionen oder nachts zu senken. Dieser Wandel wirkt sich direkt auf die Gesamtbetriebskosten und Nachhaltigkeitsziele aus. Der Markt für Thermomanagement von Rechenzentren im Nahen Osten gewinnt durch diesen Übergang stark an Zugkraft. Er zieht sowohl öffentliche als auch private Investitionen an, die nach operativer Exzellenz streben.

- Zum Beispiel hat Microsoft Ergebnisse von Lebenszyklusbewertungen veröffentlicht, die zeigen, dass Flüssigkeitskühlung mit Kaltplatten den gesamten Energieverbrauch um etwa 15–20 % im Vergleich zur herkömmlichen Luftkühlung in hochdichten Rechenzentrumsumgebungen reduzieren kann. Das Unternehmen wendet diese Erkenntnisse in Azure-Einrichtungen an, um den Einsatz von Flüssigkeitskühlung zur Optimierung von Energie und Nachhaltigkeit zu leiten.

Technologiemodernisierung unterstützt durch KI, Digitale Zwillinge und Intelligente Steuerungen

Upgrades der thermischen Infrastruktur umfassen KI-gesteuerte Luftstromkontrollen, thermische Modellierung und Simulationen digitaler Zwillinge. Betreiber implementieren vorausschauende Kühlung, um Lüftergeschwindigkeiten zu optimieren, Hotspots zu reduzieren und den Stromverbrauch zu senken. Softwaredefinierte Steuerungen mit maschinellem Lernen verlängern die Lebensdauer der Geräte und verbessern die Präzision. Die Integration von KI ermöglicht eine dynamische, arbeitslastbasierte thermische Steuerung, die besonders in Multi-Tenant-Umgebungen entscheidend ist. Digitale Zwillinge ermöglichen Echtzeitsimulationen und thermische Szenariotests. Diese Innovationen gestalten traditionelle HVAC-Operationen um. Sie geben Facility-Managern tiefere Einblicke und schnellere Fehlerreaktionen. Der Markt für thermisches Management von Rechenzentren im Nahen Osten gewinnt strategische Bedeutung, da innovationsgetriebene thermische Designs globale Partnerschaften anziehen.

Wachstum in Colocation- und Hyperscale-Ökosystemen treibt Standardisierung von Thermalsystemen voran

Die Nachfrage nach Hyperscale- und Colocation-Rechenzentren steigt in den VAE, Saudi-Arabien und Israel. Diese Einrichtungen erfordern skalierbare und modulare Thermalsysteme mit einheitlichen Betriebsparametern. Anbieter standardisieren Kühlarchitekturen für schnelle Implementierungen und nahtlose Nachrüstungen. Rack-basierte Flüssigkeitskühlung und skalierbare Kaltwassersysteme führen solche Designs an. Große Rechenzentrumsbetreiber verlangen vorgefertigte Kühlmodule mit hoher Redundanz. Globale Cloud-Anbieter stellen sicher, dass regionale Einrichtungen den LEED- und ASHRAE-Richtlinien entsprechen. Die Standardisierung der Thermalsysteme vereinfacht die Einhaltung von Vorschriften und beschleunigt die Bauzeiten. Der Markt für thermisches Management von Rechenzentren im Nahen Osten unterstützt diesen Trend, indem er Produktinnovationen mit den globalen Hyperscale-Bedürfnissen in Einklang bringt.

- Zum Beispiel ermöglicht Equinix den Einsatz von Flüssigkeitskühlungen, einschließlich direkter Chip-Systeme, in seinen IBX-Rechenzentren, um hochdichte KI-Arbeitslasten zu unterstützen. Diese Systeme verbessern die thermische Effizienz und ermöglichen höhere Rack-Leistungsdichten an ausgewählten globalen Standorten.

Regulatorischer Druck und Energieeffizienzvorgaben treiben die Technologieadoption voran

Regierungen im Nahen Osten fördern Nachhaltigkeit durch grüne Bauvorschriften und Energievorgaben. Länder wie die VAE setzen Anforderungen an das thermische Management im Rahmen nationaler Nachhaltigkeitsrahmen durch. Energiesubventionen werden reduziert, was Betreiber dazu zwingt, die kühlungsbezogenen Betriebskosten zu senken. Versorgungsunternehmen belohnen effiziente thermische Lastverteilung durch Preisvergünstigungen. PUE-Ziele unter 1,4 sind zur Basislinie für neue Projekte geworden. Bauherren nutzen Verdunstungs-, indirekte Luft- und Hybridkühlung, um diese Ziele zu erreichen. Die Einhaltung von Vorschriften treibt die Optimierung von Design, Materialauswahl und Kühlungsredundanz voran. Der Markt für thermisches Management von Rechenzentren im Nahen Osten bleibt entscheidend für die Erreichung der ESG-Ausrichtung in der digitalen Infrastruktur.

Markttrends

Aufstieg modularer und containerisierter Kühlelemente für Remote- und Edge-Einsätze

Remote Edge-Datenzentren in Ölfeldern, Grenzregionen und ländlichen Gebieten erfordern modulare Kühlung. Vorgefertigte Kühlcontainer mit integrierten Ventilatoren und Flüssigkeitsschleifen werden bevorzugt. Diese Systeme ermöglichen Plug-and-Play-Funktionalität in Umgebungen mit geringer Infrastruktur. Kühlleistungen von bis zu 100 kW pro Container werden jetzt unterstützt. Telekommunikations- und Regierungsbehörden setzen diese für Datensicherheit und schnelle Latenz ein. Mobilfunknetz-Upgrades treiben Edge-Standorte voran und erfordern robuste thermische Systeme. Betreiber wählen schnell einsetzbare Kühlpods, um Kontinuität zu gewährleisten. Der Markt für thermisches Management von Rechenzentren im Nahen Osten setzt auf Modularität, um verteilte Infrastrukturen effizient zu bedienen.

Konvergenz von Kühlsystemen mit erneuerbaren Energiequellen und Speicherlösungen

Thermische Systeme integrieren sich in Rechenzentren mit erneuerbaren Energien und Batteriespeichern. Betreiber nutzen solarbetriebene Kühler und hybride Energie-Kühlkreisläufe, um den Druck auf das Stromnetz zu reduzieren. Im Golfgebiet wird Solar-Kühlung mit Absorptionssystemen und thermischer Energiespeicherung kombiniert. Dies verringert die Abhängigkeit von Diesel-Backup-Systemen und unterstützt grüne Ziele. Die Kühlung in der Nacht wird durch batteriebetriebene Luftgeräte unterstützt. Kombinierte Systeme bieten Energie-Lastenausgleich und Spitzenlastkontrolle. Entwickler richten solche Lösungen an nationalen Plänen für saubere Energie aus. Der Markt für thermisches Management von Rechenzentren im Nahen Osten richtet sich nach kohlenstoffarmen Strategien bei Neubauten.

Entwicklung von Cooling-as-a-Service (CaaS)-Modellen durch spezialisierte Anbieter

Cooling-as-a-Service gewinnt an Akzeptanz in großen Colocation- und Unternehmensumgebungen. Anbieter bieten leistungsbasierte Verträge mit ergebnisorientierter Abrechnung an. CaaS umfasst Echtzeitüberwachung, vorausschauende Wartung und Fernbetrieb. Kunden profitieren von vorhersehbaren Kosten, SLA-gestützter Betriebszeit und neuester Kühltechnik. Es reduziert CAPEX und verlagert die thermische Infrastruktur auf ein OPEX-Modell. Anbieter behalten das Eigentum an Kühlequipment und treiben kontinuierliche Upgrades voran. Dieses Modell eignet sich für Rechenzentren, die eine schnelle Skalierung ohne thermische Ausfallzeiten anstreben. Der Markt für thermisches Management von Rechenzentren im Nahen Osten unterstützt das Wachstum von CaaS, da Käufer ergebnisorientierte Kühlmodelle bevorzugen.

Die Einführung von Immersionskühlung bei KI- und HPC-Workloads beschleunigt thermische Innovationen

Hochleistungsrechnen und KI-Trainings-Workloads erfordern fortschrittliche Kühlung. Immersionskühlung bewältigt Leistungsdichten von über 100 kW pro Rack. Flüssigsubmersion reduziert den Bedarf an Luftstrom, Ventilatoren oder Kühlern. Frühe Anwender sind Forschungslabore, Krypto-Miner und Verteidigungsauftragnehmer. Anbieter bieten jetzt Zwei-Phasen- und Ein-Phasen-Systeme an, die für das Klima im Nahen Osten angepasst sind. Immersions-Setups unterstützen eine längere Serverlebensdauer und einfacheres thermisches Management. Betreiber sparen Platz, Energie und betriebliche Komplexität. Der Markt für thermisches Management von Rechenzentren im Nahen Osten zieht fortschrittliche Workloads an, die Immersionsleistung erfordern.

Marktherausforderungen

Hohe Kapitalanforderungen und Infrastrukturzwänge für Next-Gen-Thermalsysteme

Fortschrittliche thermische Systeme erfordern hohe Anfangsinvestitionen sowohl in die Ausrüstung als auch in die Neugestaltung der Einrichtungen. Nachrüstprojekte stehen vor Einschränkungen aufgrund von veralteter Architektur und begrenztem Decken- oder Bodenraum. Viele Rechenzentren im Nahen Osten sind älter und wurden ohne Flüssigkeitskühlwege gebaut. Die Integration von Rücktür-Wärmetauschern oder Direkt-zu-Chip-Schleifen erfordert Ausfallzeiten und Raumplanung. Die Versorgungsinfrastruktur an einigen Standorten fehlt es an Stabilität für skalierbare thermische Lasten. Betreiber zögern, neue Systeme zu übernehmen, die eine umfangreiche Neukonfiguration erfordern. Der Markt für das Wärmemanagement von Rechenzentren im Nahen Osten sieht sich Widerständen von Betreibern gegenüber, die sich auf kurzfristige Renditen konzentrieren oder keine Nachrüstfähigkeiten haben.

Mangel an qualifizierten Arbeitskräften und Spezialisten für thermische Systeme in aufstrebenden Rechenzentrumshubs

Mehrere Tier-2-Städte und aufstrebende Hubs fehlen ausgebildete Fachkräfte im Bereich des Designs und Managements von thermischen Systemen. Dies führt zu einer Abhängigkeit von globalen Anbietern oder ausgelagerten Projektteams. Lange Projektlaufzeiten, Importbeschränkungen und Designfehlanpassungen treten häufig auf. Qualifizierte Techniker für Immersionskühlung oder softwarebasierte thermische Abstimmung sind rar. Ausbildungslücken beeinträchtigen auch die Wartungsqualität und Fehlersuche. Remote- oder Hybridanlagen erfordern eine 24/7-Überwachung, die lokale Teams oft nicht unterstützen können. Der Markt für das Wärmemanagement von Rechenzentren im Nahen Osten ist stark auf globale Akteure angewiesen, um lokale Talentlücken zu schließen.

Marktchancen

Anstieg der von der Regierung unterstützten Smart-City- und KI-Cloud-Initiativen in den GCC-Staaten

Regierungsinitiativen in Saudi-Arabien, den VAE und Katar umfassen Smart Cities, digitale ID-Systeme und KI-Forschungszonen. Diese erfordern skalierbare, energieeffiziente und latenzarme Dateninfrastrukturen. Thermische Systeme spielen eine entscheidende Rolle bei der Erreichung von Betriebszeit- und Nachhaltigkeitszielen. Cloud-Parks und Technologie-Freihandelszonen bieten Steuervergünstigungen für effiziente Designs. Der Markt für das Wärmemanagement von Rechenzentren im Nahen Osten bietet Anbietern die Möglichkeit, integrierte thermische Systeme als Teil nationaler Transformationspläne einzusetzen.

Wachsende Nachfrage nach Nachrüstungen, Upgrades und grünen Zertifizierungen auf Brownfield-Standorten

Betreiber im Nahen Osten investieren in Kühlungsnachrüstungen, um ESG-Ziele zu erreichen und den PUE zu reduzieren. Zertifizierte Upgrades helfen, Kunden und staatliche Anreize zu sichern. Software-Overlays und modulare Add-ons reduzieren Störungen im laufenden Betrieb. Das Nachrüstsegment bietet starke Chancen in alten Einrichtungen. Der Markt für das Wärmemanagement von Rechenzentren im Nahen Osten ermöglicht energiesparende Nachrüstungen mit kurzen Amortisationszyklen.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für das Wärmemanagement von Rechenzentren im Nahen Osten aufgrund von Hyperscale-Cloud-, Telekommunikations- und Regierungsprojekten. Diese Zentren beherbergen hochdichte Workloads, was die Einführung von Flüssigkeitskühlung und KI-optimiertem Luftstrom vorantreibt. Mittelgroße Einrichtungen folgen, insbesondere unter Unternehmen und Colocation-Anbietern. Kleine Rechenzentren tragen einen kleineren Anteil bei, aber Edge-Deployments wachsen in abgelegenen und strategischen Standorten.

Nach Kühltechnologie

Luftbasierte Kühlung bleibt dominant, insbesondere Hot/Cold-Aisle-Setups und Direktluftsysteme in konventionellen Bauten. Allerdings gewinnt flüssigkeitsbasierte Kühlung in KI- und Hochdichte-Racks an Boden, wobei Direkt-zu-Chip- und Immersionskühlung in neueren Einrichtungen eingesetzt werden. Hybride Kühlung nimmt zu, da Betreiber Effizienz und Kompatibilität mit älteren Systemen ausbalancieren. Phasenwechsel- und thermoelektrische Systeme haben Nischenrollen in spezialisierten oder robusten Einsätzen.

Nach Komponente

Hardwarekomponenten treiben den größten Umsatzanteil im Markt für Thermomanagement von Rechenzentren im Nahen Osten an. Kühler, Wärmetauscher und Luftstromeinheiten sind Kernbestandteile der thermischen Infrastruktur. Softwarekomponenten wie KI-Optimierung und DCIM-Tools expandieren schnell. Dienstleistungen wie vorbeugende Wartung und Nachrüstungen bieten wiederkehrende Einnahmequellen und Potenzial für Anbieterbindung.

Nach Hardware

Kühlgeräte und Kühler bilden das Rückgrat der Hardware-Nachfrage. Ventilatoren und Luftstromgeräte folgen, insbesondere in luftgekühlten Bauten. Rohrleitungen, Senken und Verteilungssysteme wachsen mit der Einführung von Flüssigkeitskühlung. Anbieter konzentrieren sich auf modulare und redundante Hardware für Einrichtungen mit hoher Betriebszeit. Sekundärkomponenten unterstützen Backup-Systeme und Luftstromausgleich.

Nach Software

DCIM-Dashboards sind weit verbreitet für grundlegende thermische Sichtbarkeit. KI-gestützte Module wachsen schnell aufgrund ihrer Auswirkungen auf Energieeinsparungen. CFD-Simulationen unterstützen die thermische Modellierung in Hochdichte-Einrichtungen. BMS-Module integrieren thermische Systeme mit betriebsweiten Abläufen. Software ermöglicht intelligentere Kühlung und prädiktive Steuerung.

Nach Dienstleistungen

Installation und Inbetriebnahme sind entscheidend für Greenfield-Einrichtungen, während Nachrüstungen Brownfield-Upgrades dominieren. Vorbeugende Wartung sichert die thermische Leistung und Lebensdauer der Ausrüstung. Monitoring als Dienstleistung gewinnt bei Fernbetreibern an Bedeutung. Anbieter bieten gebündelte Dienstleistungen an, um das Lebenszyklusmanagement zu vereinfachen.

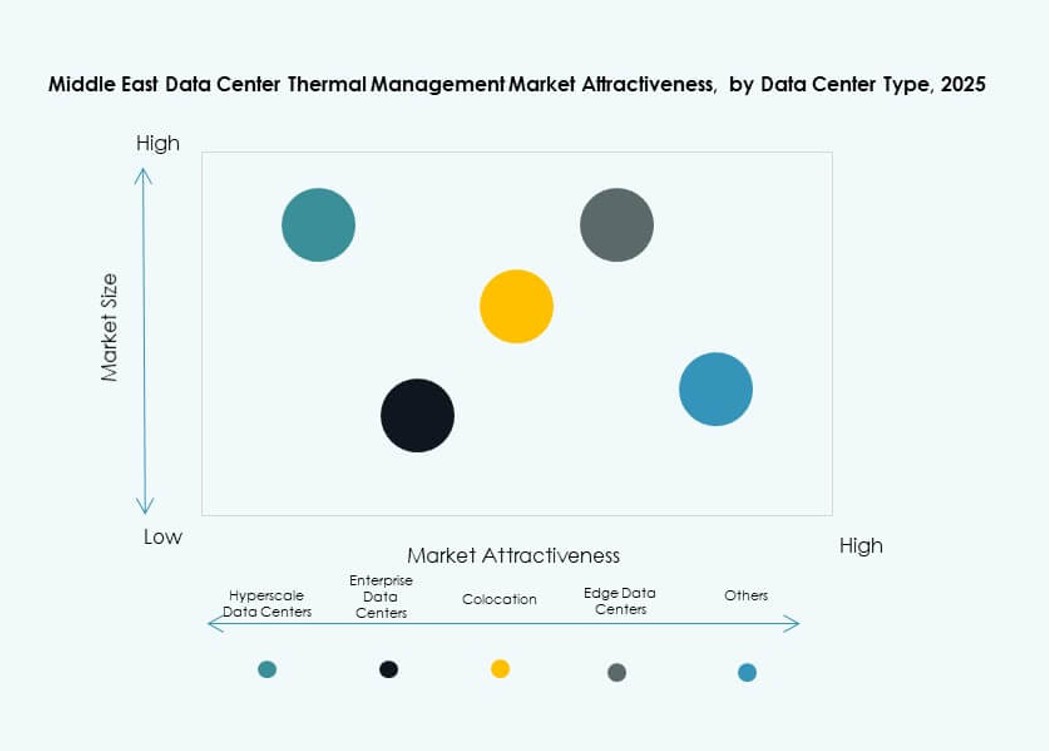

Nach Rechenzentrumstyp

Hyperscale- und Colocation-Einrichtungen führen den Markt aufgrund massiver Arbeitslasten und Dichteziele an. Unternehmensrechenzentren folgen, oft mit Priorität auf Kosten und Betriebszeit. Edge- und Mikro-Rechenzentren steigen, insbesondere in abgelegenen oder verteidigungsbezogenen Anwendungen. Ihre thermischen Bedürfnisse treiben containerisierte oder modulare Kühlinnovationen voran.

Nach Struktur

Raumbasierte Kühlung dominiert ältere Einrichtungen, stößt jedoch an Grenzen bei Skalierbarkeit und Kontrolle. Rack- und reihenbasierte Kühlung expandiert aufgrund ihrer Effizienz und Modularität. Flüssigkeitsgekühlte Racks führen in KI-fokussierten Bauten. Betreiber bevorzugen flexible, skalierbare thermische Layouts, die zu zukünftigen Arbeitslasten passen.

Regionale Einblicke

Länder des Golfkooperationsrates (GCC) halten über 70% Marktanteil aufgrund von Hochdichte-Einrichtungen und KI-Arbeitslasten

Saudi-Arabien, die VAE und Katar dominieren den Markt für Wärmemanagement in Rechenzentren im Nahen Osten mit einem Anteil von über 70 %. Sie beherbergen Hyperscale-Bauten, Smart-City-Projekte und souveräne Cloud-Plattformen. Diese erfordern niedrige PUE, fortschrittliche Kühlung und 24/7-Zuverlässigkeit. Dubais und Abu Dhabis VAE führen mit energieeffizienten Designs in Freizonen. Saudi-Arabiens NEOM und die Technologiecluster in Riad treiben die zukünftige Nachfrage an.

- Zum Beispiel kündigten Microsoft und G42 im November 2025 eine Erweiterung der Rechenzentrumskapazität um 200 MW in den VAE an, um die KI- und Cloud-Infrastruktur zu unterstützen.

Levant-Region und Israel entwickeln sich mit KI-Forschung, Colocation-Erweiterung und Startup-Cloud-Clustern

Israel und Jordanien zeigen eine steigende Nachfrage nach leistungsstarken Wärmesystemen. Israels KI- und Cybersicherheits-Startups benötigen dichte Colocation-Räume. Energiekosten und Umweltziele treiben fortschrittliche Wärmelösungen an. Der Aufstieg Jordaniens in der Telekommunikationsinfrastruktur unterstützt ebenfalls die regionale Nachfrage. Diese Länder tragen über 15 % Anteil bei, mit steigender Aktivität der Anbieter.

Rest des Nahen Ostens, einschließlich Irak, Oman, Bahrain und Kuwait, zeigt allmähliches Wachstum

Kleinere Golfstaaten erweitern Unternehmens- und Telekommunikationsrechenzentren. Kuwait und Bahrain investieren in nationale Clouds und intelligente Finanzinfrastrukturen. Oman und Irak verzeichnen ein Wachstum von Edge-Einrichtungen, das mit den Öl- und Logistiksektoren verbunden ist. Diese Regionen tragen zusammen fast 10–15 % des Marktes für Wärmemanagement in Rechenzentren im Nahen Osten bei. Das Wachstum hängt von Stabilität, Investitionen und der Verfügbarkeit qualifizierter Ressourcen ab.

- Zum Beispiel investiert Katar in den Bau von Hyperscale-Rechenzentren, die fortschrittliche Kühllösungen betonen, um hochdichte Racks zu bewältigen und KI-Workloads zu unterstützen. Diese Projekte spiegeln die breitere regionale Nachfrage nach effizientem Wärmemanagement in großflächigen Einrichtungen wider.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Johnson Controls International plc

- Trane Technologies plc

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Munters Group AB

Der Markt für Wärmemanagement in Rechenzentren im Nahen Osten ist hochgradig wettbewerbsfähig, angetrieben durch den Drang nach energieeffizienten und hochdichten Wärmelösungen. Globale Anbieter wie Vertiv, Schneider Electric und Johnson Controls führen den Markt mit breiten Portfolios in Luft-, Flüssigkeits- und Hybridkühlsystemen an. Regionale Expansionen und Partnerschaften helfen ihnen, Verträge über Hyperscale- und Colocation-Bauten zu sichern. Huawei und Delta Electronics konzentrieren sich auf integrierte Strom-Kühlungs-Ökosysteme und bieten kompakte, modulare Lösungen an. Anbieter investieren in KI-basierte Steuerungen, Direct-to-Chip- und Immersionskühlung, um steigende Wärmebelastungen zu bewältigen. Der Markt bevorzugt diejenigen mit Service-Tiefe, Nachrüstfähigkeiten und Energie-Leistungsgarantien. Er zieht weiterhin innovationsgetriebene Akteure an, die klimabezogene Kühlungsbedürfnisse in der Region adressieren möchten.

Neueste Entwicklungen:

- Im November 2025 ging Khazna Data Centers eine Partnerschaft mit Eni ein, um einen 500 MW AI-Datenzentrumscampus zu entwickeln, was einen wichtigen Schritt in der europäischen Expansion und dem Wachstum nachhaltiger AI-Infrastrukturen darstellt.

- Im Februar 2024 kündigte MedOne Data Centers Pläne an, zwei neue unterirdische Datenzentren in der Nähe von Tel Aviv zu bauen, wobei 270 Millionen US-Dollar in Einrichtungen mit über 85.000 Quadratmetern und einer Kapazität von 90 MW an sieben Standorten in Israel investiert werden.