エグゼクティブサマリー:

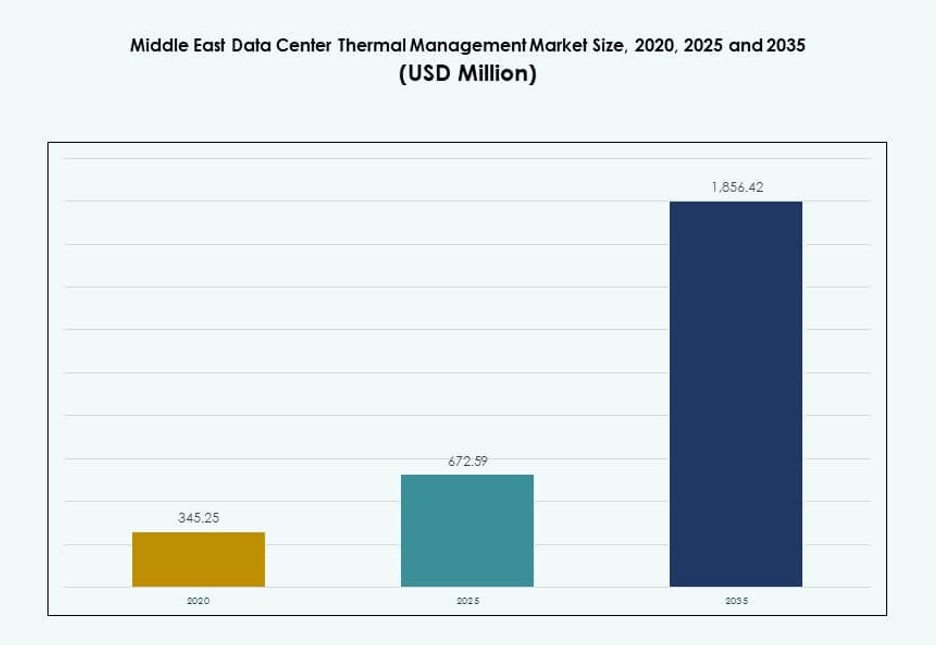

中東データセンター熱管理市場の規模は、2020年に3億4525万米ドルから2025年に6億7259万米ドルと評価され、2035年までに18億5642万米ドルに達すると予測されており、予測期間中のCAGRは10.56%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年中東データセンター熱管理市場規模 |

6億7259万米ドル |

| 中東データセンター熱管理市場、CAGR |

10.56% |

| 2035年中東データセンター熱管理市場規模 |

18億5642万米ドル |

市場の成長は、AIワークロードの増加、液体冷却の採用、エネルギー効率目標によって推進されています。オペレーターは、チップ直結冷却、スマートエアフローシステム、ソフトウェア駆動の熱最適化に投資しています。高度な熱管理は、運用コストの削減、機器寿命の延長、環境規制の遵守に役立ちます。企業は、スケーラビリティ、低遅延、持続可能性を可能にするソリューションを優先します。冷却設計の革新は、ハイパースケール構築の戦略的差別化要因です。ベンダーは、予測制御とモジュラー型ハードウェア統合に注力しています。市場は、新興技術ゾーンでのデジタルインフラ成長を目指す投資家にとって強力な価値を提供します。

UAEとサウジアラビアは、ハイパースケールクラウドゾーンと政府支援のデジタルプログラムに支えられ、地域のリーダーシップを取っています。イスラエルは、AIとサイバーセキュリティに焦点を当てたデータセンターの成長により、新興市場となっています。カタールとクウェートは、企業および通信展開の拡大を見ています。地域の勢いは、スマートシティプロジェクト、エネルギー多様化、グリーンインフラのための規制支援によって促進されています。各サブリージョンは、異なるインフラ成熟度を示し、差別化された冷却需要を生み出しています。

市場のダイナミクス:

市場の推進要因

高密度展開における液体冷却およびフリー冷却ソリューションの採用拡大

中東のデータセンターは、極端な温度と増加するAIワークロードに直面しており、オペレーターは液体冷却とフリー冷却に向かっています。これらのソリューションは、高い効率を提供し、エネルギー消費を削減します。ハイパースケールおよび企業施設の高密度サーバーは、一貫した稼働時間を維持する熱システムを必要とします。液体冷却は、次世代インフラ全体で一般的になっている50 kW以上のラック密度をサポートします。フリー冷却は、適用可能な場合、寒冷なサブリージョンや夜間での電力使用を削減するのに役立ちます。この変化は、所有総コストと持続可能性目標に直接影響を与えます。中東データセンター熱管理市場は、この移行から強力な牽引力を得ています。運用の卓越性を求める公共および民間セクターの投資を引き付けています。

- 例えば、Microsoftはライフサイクル評価の結果を公開し、高密度データセンター環境において冷却プレート液体冷却が従来の空冷と比較して総エネルギー使用量を約15〜20%削減できることを示しました。同社はこれらの発見をAzure施設全体で適用し、液体冷却の導入をエネルギーと持続可能性の最適化のために指導しています。

AI、デジタルツイン、スマートコントローラーによる技術の近代化

熱インフラのアップグレードには、AIを活用したエアフロー制御、熱モデリング、デジタルツインシミュレーションが含まれます。オペレーターは予測冷却を実施してファン速度を最適化し、ホットスポットを減少させ、電力使用量を削減します。機械学習を用いたソフトウェア定義の制御は、機器の寿命を延ばし、精度を向上させます。AIの統合により、特にマルチテナント環境で重要な動的なワークロードベースの熱制御が可能になります。デジタルツインはリアルタイムのシミュレーションと熱シナリオのテストを可能にします。これらの革新は従来のHVAC操作を再構築します。施設管理者により深い可視性と迅速な障害対応を提供します。中東データセンター熱管理市場は、革新主導の熱設計が世界的なパートナーシップを引き付けるため、戦略的な重要性を持っています。

コロケーションとハイパースケールエコシステムの成長が熱システムの標準化を推進

UAE、サウジアラビア、イスラエルでは、ハイパースケールおよびコロケーションデータセンターの需要が高まっています。これらの施設は、スケーラブルでモジュール式の熱システムと均一な運用パラメータを必要とします。ベンダーは迅速な展開とシームレスな改修のために冷却アーキテクチャを標準化します。ラックベースの液体冷却とスケーラブルな冷水システムがそのような設計をリードします。大規模データセンターオペレーターは、高い冗長性を持つ事前設計の冷却モジュールを要求します。グローバルクラウドプロバイダーは、地域施設がLEEDおよびASHRAEガイドラインに準拠していることを保証します。熱の標準化はコンプライアンスを簡素化し、構築タイムラインを加速します。中東データセンター熱管理市場は、製品の革新をグローバルなハイパースケールのニーズに合わせることでこのトレンドをサポートします。

- 例えば、Equinixは、IBXデータセンター全体で高密度AIワークロードをサポートするために、チップ直結システムを含む液体冷却の導入を可能にしています。これらのシステムは熱効率を向上させ、選ばれたグローバルな場所でのラック電力密度を高めます。

規制圧力とエネルギー効率の義務が技術採用を促進

中東の政府は、グリーンビルディングコードとエネルギー義務を通じて持続可能性を促進しています。UAEのような国々は、国家の持続可能性フレームワークの下で熱管理要件を施行しています。エネルギー補助金は減少しており、オペレーターは冷却関連のOPEXを削減するよう求められています。ユーティリティプロバイダーは、効率的な熱負荷分配を価格インセンティブで報いる。PUE目標が1.4未満になることが新プロジェクトの基準となっています。建設者はこれらの目標を達成するために蒸発、間接空気、ハイブリッド冷却を使用します。規制の遵守は、設計の最適化、材料の選択、および冷却の冗長性を促進します。中東データセンター熱管理市場は、デジタルインフラにおけるESGの整合を達成するために重要な役割を果たしています。

市場動向

リモートおよびエッジ展開のためのモジュラーおよびコンテナ化された冷却ユニットの台頭

油田、国境地域、農村地域のリモートエッジデータセンターは、モジュール式冷却を必要としています。統合ファンと液体ループを備えたプレハブ冷却コンテナが好まれます。これらのシステムは、低インフラ環境でのプラグアンドプレイ機能を可能にします。コンテナあたり最大100 kWの冷却負荷がサポートされています。通信会社や政府機関は、データセキュリティと迅速なレイテンシーのためにこれらを展開しています。モバイルネットワークのアップグレードはエッジロケーションを押し進め、頑丈な熱システムを必要とします。オペレーターは、継続性を確保するために迅速に展開できる冷却ポッドを選択します。中東データセンターの熱管理市場は、分散インフラを効率的にサービスするためにモジュール性を採用しています。

冷却システムと再生可能エネルギー源およびストレージソリューションの融合

データセンターでは、熱システムが再生可能エネルギーとバッテリーストレージと統合されています。オペレーターは、グリッドへの負荷を軽減するために、太陽光発電チラーやハイブリッドエネルギー冷却ループを使用しています。湾岸地域では、太陽光冷却が吸収システムや熱エネルギーストレージと組み合わされています。これにより、ディーゼルバックアップシステムへの依存が減少し、グリーン目標をサポートします。夜間の冷却は、バッテリー駆動の空気ユニットによってサポートされています。統合システムは、エネルギー負荷のバランスとピーク需要の制御を提供します。開発者は、このようなソリューションを国家のクリーンエネルギープランと一致させています。中東データセンターの熱管理市場は、新しい建物全体で低炭素戦略と一致しています。

専門ベンダーによるCooling-as-a-Service (CaaS) モデルの開発

Cooling-as-a-Serviceは、大規模なコロケーションおよびエンタープライズ環境で採用が進んでいます。ベンダーは、成果にリンクした請求を伴うパフォーマンスベースの契約を提供します。CaaSには、リアルタイムモニタリング、予測保守、リモート操作が含まれます。クライアントは、予測可能なコスト、SLAによる稼働時間、最新の冷却技術の恩恵を受けます。これにより、CAPEXが削減され、熱インフラがOPEXモデルに移行します。ベンダーは冷却機器の所有権を維持し、継続的なアップグレードを推進します。このモデルは、熱ダウンタイムなしで迅速にスケールを求めるデータセンターに適しています。中東データセンターの熱管理市場は、成果にリンクした冷却モデルを好む買い手により、CaaSの成長をサポートしています。

AIおよびHPCワークロードにおける浸漬冷却の採用が熱革新を加速

高性能コンピューティングおよびAIトレーニングワークロードは、先進的な冷却を必要とします。浸漬冷却は、ラックあたり100 kWを超える電力密度に対応します。液体浸漬により、気流、ファン、またはチラーの必要性が減少します。早期採用者には、研究所、暗号通貨マイナー、防衛請負業者が含まれます。ベンダーは現在、中東の気候に合わせた二相および単相システムを提供しています。浸漬セットアップは、サーバーの寿命を延ばし、熱管理を容易にします。オペレーターは、スペース、エネルギー、および運用の複雑さを節約します。中東データセンターの熱管理市場は、浸漬レベルの性能を必要とする先進的なワークロードを引き付けています。

市場の課題

次世代熱システムのための高い資本要件とインフラ制約

先進的な熱システムは、設備と施設の再設計において高額な初期投資を必要とします。レトロフィットプロジェクトは、古い建築構造や限られた天井または床スペースのために制約を受けます。中東の多くのデータセンターは古く、液体冷却経路がない状態で建設されています。リアドア熱交換器や直接チップループの統合には、ダウンタイムとスペース計画が必要です。一部の地域では、ユーティリティインフラがスケーラブルな熱負荷に対する安定性を欠いています。オペレーターは大規模な再構成を必要とする新しいシステムの採用をためらいます。中東のデータセンター熱管理市場は、短期的なROIに焦点を当てるオペレーターやレトロフィット能力を欠くオペレーターからの抵抗に直面しています。

新興データセンターハブにおける熟練労働力と熱システム専門家の不足

いくつかのティア2都市や新興ハブでは、熱システムの設計と管理における訓練を受けた専門家が不足しています。これにより、グローバルベンダーや外部委託プロジェクトチームに依存する状況が生まれます。長期のプロジェクトタイムライン、輸入制限、設計の不一致がしばしば発生します。浸漬冷却やソフトウェアベースの熱調整のための熟練技術者は依然として不足しています。訓練のギャップは、メンテナンスの質やトラブルシューティングにも影響を与えます。リモートまたはハイブリッド施設では24時間365日の監視が必要ですが、地元のチームでは対応できないことが多いです。中東のデータセンター熱管理市場は、地元の人材不足を埋めるためにグローバルプレイヤーに大きく依存しています。

市場機会

GCC諸国における政府支援のスマートシティおよびAIクラウドイニシアチブの急増

サウジアラビア、UAE、カタールの政府イニシアチブには、スマートシティ、デジタルIDシステム、AI研究ゾーンが含まれています。これらは、スケーラブルでエネルギー効率が高く、低遅延のデータインフラを要求します。熱システムは、稼働時間と持続可能性の目標を達成するために重要な役割を果たします。クラウドパークや技術フリーゾーンは、効率的な設計に対する税制優遇を提供します。中東のデータセンター熱管理市場は、国家変革計画の一環として統合熱システムを展開する機会をベンダーに提供します。

ブラウンフィールドサイト全体でのレトロフィット、アップグレード、およびグリーン認証の需要増加

中東全体のオペレーターは、ESG目標を達成し、PUEを削減するために冷却レトロフィットに投資しています。認定されたアップグレードは、クライアントと政府のインセンティブを確保するのに役立ちます。ソフトウェアオーバーレイやモジュラーアドオンは、継続中の運用における混乱を軽減します。レトロフィットセグメントは、古い施設において強力な機会を提供します。中東のデータセンター熱管理市場は、短期間のROIサイクルでエネルギーを節約するレトロフィットを可能にします。

市場セグメンテーション

データセンターのサイズ別

大規模なデータセンターは、ハイパースケールクラウド、通信、政府プロジェクトのために中東のデータセンター熱管理市場を支配しています。これらのセンターは高密度のワークロードをホストし、液体冷却やAI最適化された気流の採用を促進しています。中規模施設は、特に企業やコロケーションプロバイダーの間で続きます。小規模データセンターはより小さなシェアを占めていますが、エッジ展開はリモートおよび戦略的な場所で成長しています。

冷却技術別

空気ベースの冷却は依然として支配的であり、特にホット/コールドアイルのセットアップや従来のビルドにおける直接空気システムが主流です。しかし、液体ベースの冷却はAIや高密度ラックでの使用が増えており、新しい施設ではチップ直接冷却や浸漬冷却が展開されています。ハイブリッド冷却は、効率性と従来の互換性をバランスさせるために運用者の間で増加しています。相変化および熱電システムは、特殊または堅牢な展開でニッチな役割を果たしています。

コンポーネント別

ハードウェアコンポーネントは、中東データセンター熱管理市場で最大の収益シェアを占めています。チラー、熱交換器、気流ユニットは熱インフラの中心です。AI最適化やDCIMツールなどのソフトウェアコンポーネントは急速に拡大しています。予防保守やレトロフィットなどのサービスは、継続的な収益源とベンダーロックインの可能性を提供します。

ハードウェア別

冷却ユニットとチラーはハードウェア需要の基盤を形成します。特に空冷ビルドではファンや気流デバイスが続きます。液体冷却の採用に伴い、配管、シンク、分配システムが成長しています。ベンダーは高稼働時間施設のためにモジュラーおよび冗長ハードウェアに注力しています。二次コンポーネントはバックアップシステムと気流バランスをサポートします。

ソフトウェア別

基本的な熱可視性のためにDCIMダッシュボードが広く使用されています。AI駆動のモジュールはエネルギー節約への影響から急速に成長しています。CFDシミュレーションは高密度施設での熱モデリングをサポートします。BMSモジュールは施設全体の運用と熱システムを統合します。ソフトウェアはよりスマートな冷却と予測制御を可能にします。

サービス別

設置と試運転はグリーンフィールド施設にとって重要であり、レトロフィットはブラウンフィールドのアップグレードを支配しています。予防保守は熱性能と機器の寿命を確保します。サービスとしての監視はリモートオペレーターの間で注目を集めています。ベンダーはライフサイクル管理を簡素化するためにバンドルサービスを提供しています。

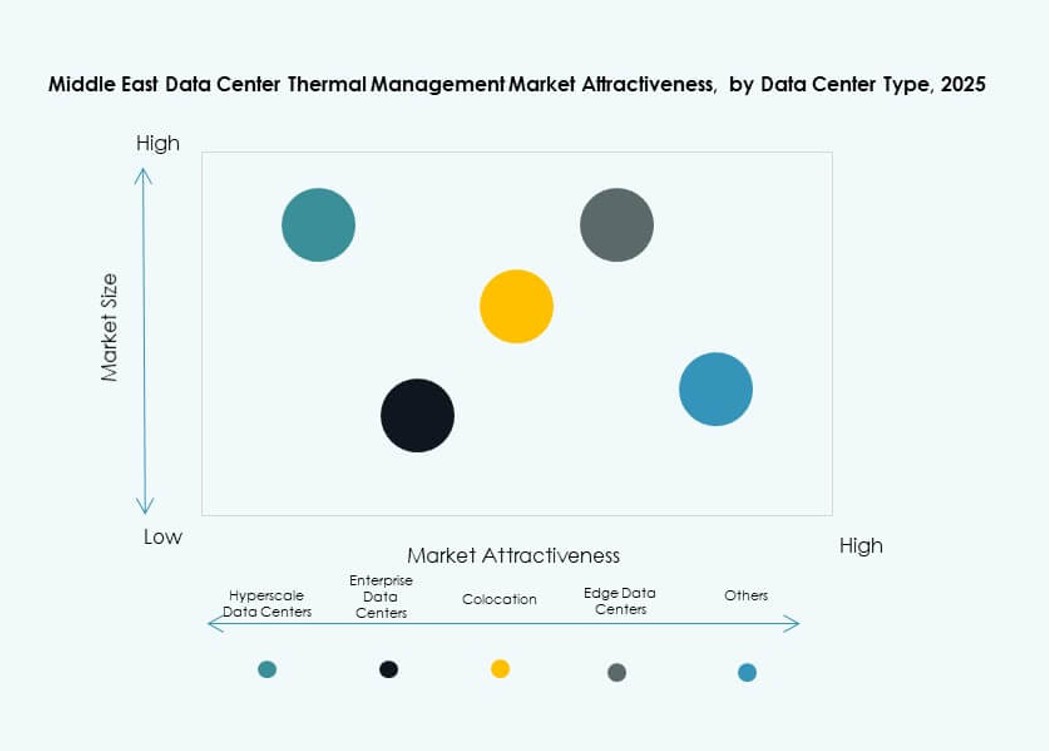

データセンタータイプ別

ハイパースケールおよびコロケーション施設は、大規模なワークロードと密度目標のために市場をリードしています。エンタープライズデータセンターは、コストと稼働時間を優先することが多いです。エッジおよびマイクロデータセンターは、特にリモートまたは防衛関連のアプリケーションで増加しています。これらの熱ニーズは、コンテナ化またはモジュラー冷却の革新を促進しています。

構造別

ルームベースの冷却は従来の施設を支配していますが、スケーラビリティと制御に限界があります。ラックおよびロウベースの冷却は、その効率性とモジュール性のために拡大しています。液体冷却ラックはAIに焦点を当てたビルドでリードしています。運用者は将来のワークロードに合った柔軟でスケーラブルな熱レイアウトを好みます。

地域別インサイト

湾岸協力会議(GCC)諸国は、高密度施設とAIワークロードにより70%以上の市場シェアを保持

サウジアラビア、UAE、カタールは、中東のデータセンター熱管理市場で70%以上のシェアを占めています。これらの国々は、ハイパースケールの建設、スマートシティプロジェクト、主権クラウドプラットフォームをホストしています。これらには、低PUE、高度な冷却、24/7の信頼性が求められます。UAEのドバイとアブダビは、自由貿易地区でのエネルギー効率の高い設計でリードしています。サウジアラビアのNEOMとリヤドのテクノロジークラスターは、将来の需要を牽引しています。

- 例えば、マイクロソフトとG42は、2025年11月にUAEでAIとクラウドインフラをサポートするために200 MWのデータセンター容量拡張を発表しました。

AI研究、コロケーション拡大、スタートアップクラウドクラスターで浮上するレバント地域とイスラエル

イスラエルとヨルダンは、高性能な熱システムの需要が高まっています。イスラエルのAIとサイバーセキュリティのスタートアップは、密集したコロケーションスペースを必要としています。エネルギーコストと環境目標が高度な熱ソリューションを推進しています。ヨルダンの通信インフラの成長も地域の需要を支えています。これらの国々は15%以上のシェアを占め、ベンダーの活動が増加しています。

イラク、オマーン、バーレーン、クウェートを含む中東のその他の地域は緩やかな成長を示しています

小規模な湾岸諸国は、企業および通信データセンターを拡大しています。クウェートとバーレーンは、国家クラウドとスマート金融インフラに投資しています。オマーンとイラクは、石油と物流セクターに関連したエッジ施設の成長を見ています。これらの地域は、中東のデータセンター熱管理市場の10〜15%に近い貢献をしています。成長は、安定性、投資、熟練したリソースの可用性に依存しています。

- 例えば、カタールは、高密度ラックを処理し、AIワークロードをサポートするための高度な冷却ソリューションを強調するハイパースケールデータセンターの建設に投資しています。これらのプロジェクトは、大規模施設における効率的な熱管理に対する地域の広範な需要を反映しています。

競争力のある洞察:

- Vertiv Group Corp.

- シュナイダーエレクトリック

- Johnson Controls International plc

- Trane Technologies plc

- ダイキン工業株式会社

- 華為技術有限公司

- 富士通株式会社

- デルタ電子株式会社

- Airedale International Air Conditioning Ltd.

- Munters Group AB

中東のデータセンター熱管理市場は、エネルギー効率の高い高密度熱ソリューションの推進によって非常に競争が激しいです。Vertiv、シュナイダーエレクトリック、Johnson Controlsなどのグローバルベンダーは、空気、液体、ハイブリッド冷却システムの幅広いポートフォリオで市場をリードしています。地域の拡大とパートナーシップは、ハイパースケールとコロケーションの建設で契約を確保するのに役立ちます。華為技術とデルタ電子は、統合された電力冷却エコシステムに焦点を当て、コンパクトでモジュール式のソリューションを提供しています。ベンダーは、AIベースの制御、チップへの直接冷却、浸漬冷却に投資し、増加する熱負荷に対応しています。市場は、サービスの深さ、レトロフィット能力、エネルギー性能保証を持つ企業を好みます。地域の気候特有の冷却ニーズに対応するため、革新を追求するプレーヤーを引き付け続けています。

最近の展開:

- 2025年11月、Khazna Data CentersはEniと提携し、500 MWのAIデータセンターキャンパスを開発しました。これは、ヨーロッパでの拡大と持続可能なAIインフラの成長における重要なステップです。

- 2024年2月、MedOne Data Centersは、テルアビブ近郊に2つの新しい地下データセンターを建設する計画を発表しました。イスラエルの7つのサイトで90 MWの容量を持つ85,000平方メートル以上の施設に2億7,000万ドルを投資します。