الملخص التنفيذي:

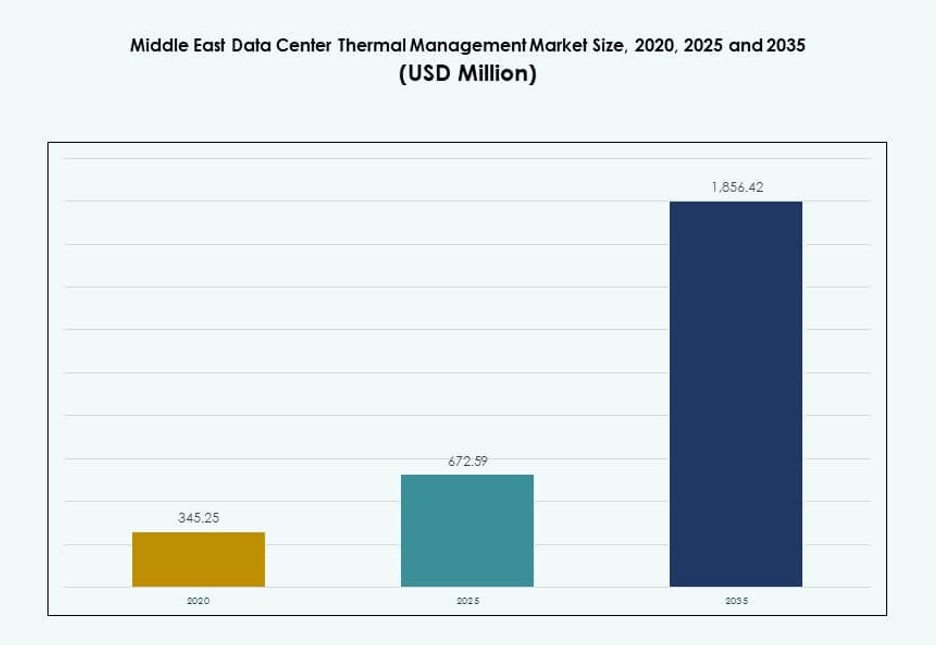

تم تقييم حجم سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط بقيمة 345.25 مليون دولار أمريكي في عام 2020 ليصل إلى 672.59 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,856.42 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.56% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط 2025 |

672.59 مليون دولار أمريكي |

| سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط، معدل النمو السنوي المركب |

10.56% |

| حجم سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط 2035 |

1,856.42 مليون دولار أمريكي |

يتم دفع النمو في السوق من خلال زيادة أعباء العمل في الذكاء الاصطناعي، واعتماد التبريد السائل، وأهداف كفاءة الطاقة. يستثمر المشغلون في التبريد المباشر إلى الرقاقة، وأنظمة تدفق الهواء الذكية، والتحسين الحراري المدفوع بالبرمجيات. يساعد الإدارة الحرارية المتقدمة في تقليل تكاليف التشغيل، وتمديد عمر المعدات، وتلبية المتطلبات البيئية. تفضل الشركات الحلول التي تمكن من التوسع، وانخفاض زمن الانتقال، والاستدامة. الابتكار في تصميم التبريد هو عامل تمييز استراتيجي للبناءات الضخمة. يركز البائعون على التحكم التنبؤي وتكامل الأجهزة المعيارية. يقدم السوق قيمة قوية للمستثمرين الذين يستهدفون نمو البنية التحتية الرقمية في مناطق التكنولوجيا الناشئة.

تقود الإمارات العربية المتحدة والمملكة العربية السعودية المشهد الإقليمي، بدعم من مناطق السحابة الضخمة والبرامج الرقمية المدعومة من الحكومة. تعتبر إسرائيل سوقًا ناشئًا بسبب نمو مراكز البيانات التي تركز على الذكاء الاصطناعي والأمن السيبراني. تشهد قطر والكويت توسعًا في نشرات المؤسسات والاتصالات. يتم تحفيز الزخم الإقليمي من خلال مشاريع المدن الذكية، وتنويع الطاقة، والدعم التنظيمي للبنية التحتية الخضراء. تقدم كل منطقة فرعية نضجًا مختلفًا للبنية التحتية، مما يدفع الطلب على التبريد المتمايز.

ديناميات السوق:

محركات السوق

زيادة اعتماد حلول التبريد السائل والتبريد الحر في النشرات عالية الكثافة

تواجه مراكز البيانات في الشرق الأوسط درجات حرارة قصوى وزيادة في أعباء العمل في الذكاء الاصطناعي، مما يدفع المشغلين نحو التبريد السائل والحر. توفر هذه الحلول كفاءة أعلى وتقلل من استهلاك الطاقة. تتطلب الخوادم عالية الكثافة في المرافق الضخمة والمؤسسات أنظمة حرارية تحافظ على وقت تشغيل متسق. يدعم التبريد السائل كثافات الرفوف التي تزيد عن 50 كيلوواط، والتي أصبحت الآن شائعة في البنية التحتية من الجيل التالي. يساعد التبريد الحر، حيثما كان ذلك ممكنًا، في تقليل استخدام الطاقة في المناطق الفرعية الباردة أو في الليل. يؤثر هذا التحول بشكل مباشر على التكلفة الإجمالية للملكية وأهداف الاستدامة. يكتسب سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط قوة كبيرة من هذا التحول. يجذب الاستثمارات من القطاعين العام والخاص الساعية لتحقيق التميز التشغيلي.

- على سبيل المثال، كشفت مايكروسوفت عن نتائج تقييم دورة الحياة التي تظهر أن التبريد السائل بواسطة الألواح الباردة يمكن أن يقلل من إجمالي استخدام الطاقة بحوالي 15-20% مقارنة بالتبريد التقليدي بالهواء في بيئات مراكز البيانات عالية الكثافة. تطبق الشركة هذه النتائج عبر منشآت Azure لتوجيه نشر التبريد السائل من أجل تحسين الطاقة والاستدامة.

تحديث التكنولوجيا مدعوم بالذكاء الاصطناعي، التوائم الرقمية، ووحدات التحكم الذكية

تشمل ترقيات البنية التحتية الحرارية التحكم في تدفق الهواء المدعوم بالذكاء الاصطناعي، النمذجة الحرارية، ومحاكاة التوائم الرقمية. يقوم المشغلون بتنفيذ التبريد التنبؤي لتحسين سرعات المراوح، تقليل النقاط الساخنة، وتقليل استهلاك الطاقة. تعمل وحدات التحكم المعرفة بالبرمجيات مع التعلم الآلي على إطالة عمر المعدات وتعزيز الدقة. يتيح تكامل الذكاء الاصطناعي التحكم الحراري الديناميكي القائم على عبء العمل، وهو أمر بالغ الأهمية في البيئات متعددة المستأجرين. تسمح التوائم الرقمية بمحاكاة في الوقت الحقيقي واختبار السيناريوهات الحرارية. تعيد هذه الابتكارات تشكيل عمليات التدفئة والتهوية وتكييف الهواء التقليدية. يمنح ذلك مديري المنشآت رؤية أعمق واستجابة أسرع للأعطال. يكتسب سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط أهمية استراتيجية حيث تجذب التصميمات الحرارية المدفوعة بالابتكار الشراكات العالمية.

نمو في بيئات التواجد المشترك والبيئات فائقة النطاق يدفع نحو توحيد أنظمة التبريد

يزداد الطلب على مراكز البيانات فائقة النطاق والتواجد المشترك في الإمارات العربية المتحدة، السعودية، وإسرائيل. تتطلب هذه المنشآت أنظمة حرارية قابلة للتوسع والوحدات مع معايير تشغيل موحدة. يقوم البائعون بتوحيد هياكل التبريد من أجل عمليات نشر سريعة وتجديدات سلسة. يقود التبريد السائل القائم على الرفوف وأنظمة المياه المبردة القابلة للتوسع مثل هذه التصميمات. يطلب مشغلو مراكز البيانات الكبيرة وحدات تبريد مسبقة الهندسة مع تكرار عالي. يضمن مزودو السحابة العالميون امتثال المنشآت الإقليمية لإرشادات LEED وASHRAE. تبسيط توحيد الأنظمة الحرارية الامتثال ويسرع من جداول البناء. يدعم سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط هذا الاتجاه من خلال مواءمة الابتكار في المنتجات مع احتياجات البيئات فائقة النطاق العالمية.

- على سبيل المثال، تقوم Equinix بتمكين نشر التبريد السائل، بما في ذلك الأنظمة المباشرة إلى الرقاقة، عبر مراكز البيانات IBX الخاصة بها لدعم أعباء العمل عالية الكثافة للذكاء الاصطناعي. تعزز هذه الأنظمة الكفاءة الحرارية وتسمح بكثافات طاقة أكبر للرفوف في مواقع عالمية مختارة.

الضغط التنظيمي وتفويضات كفاءة الطاقة تدفع تبني التكنولوجيا

تشجع الحكومات في الشرق الأوسط الاستدامة من خلال قوانين البناء الأخضر وتفويضات الطاقة. تفرض دول مثل الإمارات العربية المتحدة متطلبات إدارة الحرارة ضمن الأطر الوطنية للاستدامة. تقلل الإعانات الطاقوية، مما يدفع المشغلين إلى خفض النفقات التشغيلية المتعلقة بالتبريد. تكافئ مزودي المرافق توزيع الحمل الحراري الفعال من خلال حوافز التسعير. أصبحت أهداف PUE أقل من 1.4 معيارًا أساسيًا للمشاريع الجديدة. يستخدم البناؤون التبريد التبخيري، الهواء غير المباشر، والتبريد الهجين لتحقيق هذه الأهداف. يدفع الامتثال التنظيمي تحسين التصميم، اختيار المواد، وتكرار التبريد. يظل سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط حاسمًا لتحقيق التوافق مع معايير ESG في البنية التحتية الرقمية.

اتجاهات السوق

صعود وحدات التبريد المعيارية والمعبأة للحاويات للنشر عن بعد وعلى الحافة

تتطلب مراكز البيانات الطرفية البعيدة في حقول النفط والمناطق الحدودية والمناطق الريفية تبريدًا معياريًا. تُفضل حاويات التبريد الجاهزة مع مراوح مدمجة وحلقات سائلة. تتيح هذه الأنظمة وظيفة التوصيل والتشغيل في بيئات ذات بنية تحتية منخفضة. يتم الآن دعم أحمال التبريد حتى 100 كيلوواط لكل حاوية. تقوم شركات الاتصالات والوكالات الحكومية بنشر هذه الأنظمة لأمان البيانات وتقليل زمن الانتقال. تدفع ترقيات الشبكات المتنقلة المواقع الطرفية، مما يتطلب أنظمة حرارية قوية. يختار المشغلون وحدات تبريد سريعة النشر لضمان الاستمرارية. يتبنى سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط النمط المعياري لخدمة البنية التحتية الموزعة بكفاءة.

التقارب بين أنظمة التبريد ومصادر الطاقة المتجددة وحلول التخزين

تتكامل الأنظمة الحرارية مع الطاقة المتجددة وتخزين البطاريات في مراكز البيانات. يستخدم المشغلون مبردات تعمل بالطاقة الشمسية وحلقات طاقة-تبريد هجينة لتقليل الضغط على الشبكة. في الخليج، يتم إقران التبريد الشمسي مع أنظمة الامتصاص وتخزين الطاقة الحرارية. هذا يقلل من الاعتماد على أنظمة النسخ الاحتياطي بالديزل ويدعم الأهداف البيئية. يتم دعم التبريد الليلي بواسطة وحدات هواء تعمل بالبطاريات. توفر الأنظمة المدمجة توازنًا في تحميل الطاقة وتحكمًا في الطلب الأقصى. ينسق المطورون هذه الحلول مع الخطط الوطنية للطاقة النظيفة. يتماشى سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط مع استراتيجيات منخفضة الكربون عبر المباني الجديدة.

تطوير نماذج التبريد كخدمة (CaaS) من قبل البائعين المتخصصين

يكتسب نموذج التبريد كخدمة اعتمادًا في بيئات الاستضافة المشتركة الكبيرة والشركات. يقدم البائعون عقودًا قائمة على الأداء مع فواتير مرتبطة بالنتائج. يشمل CaaS المراقبة في الوقت الحقيقي، والصيانة التنبؤية، والعمليات عن بُعد. يستفيد العملاء من تكاليف متوقعة، ووقت تشغيل مدعوم باتفاقيات مستوى الخدمة، وأحدث تقنيات التبريد. يقلل من النفقات الرأسمالية وينقل البنية التحتية الحرارية إلى نموذج النفقات التشغيلية. يحتفظ البائعون بملكية معدات التبريد، مما يدفع إلى التحديثات المستمرة. يناسب هذا النموذج مراكز البيانات التي تسعى إلى التوسع السريع دون توقف حراري. يدعم سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط نمو CaaS حيث يفضل المشترون نماذج التبريد المرتبطة بالنتائج.

تسريع الابتكار الحراري من خلال اعتماد التبريد بالغمر في أحمال العمل الخاصة بالذكاء الاصطناعي والحوسبة عالية الأداء

تتطلب أحمال العمل الخاصة بالحوسبة عالية الأداء وتدريب الذكاء الاصطناعي تبريدًا متقدمًا. يتعامل التبريد بالغمر مع كثافات الطاقة التي تتجاوز 100 كيلوواط لكل رف. يقلل الغمر السائل من الحاجة إلى تدفق الهواء أو المراوح أو المبردات. تشمل المتبنين الأوائل مختبرات الأبحاث وعمال مناجم العملات الرقمية ومقاولي الدفاع. يقدم البائعون الآن أنظمة ذات مرحلتين ومرحلة واحدة مصممة خصيصًا للمناخات في الشرق الأوسط. تدعم إعدادات الغمر عمرًا أطول للخوادم وإدارة حرارية أسهل. يوفر المشغلون المساحة والطاقة والتعقيد التشغيلي. يجذب سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط أحمال العمل المتقدمة التي تتطلب أداءً على مستوى الغمر.

تحديات السوق

متطلبات رأس المال العالية وقيود البنية التحتية للأنظمة الحرارية من الجيل التالي

تتطلب الأنظمة الحرارية المتقدمة استثمارًا كبيرًا مقدمًا في كل من المعدات وإعادة تصميم المنشآت. تواجه مشاريع التحديث قيودًا بسبب البنية التحتية القديمة والمساحة المحدودة في السقف أو الأرضية. العديد من مراكز البيانات في الشرق الأوسط قديمة وتم بناؤها بدون مسارات تبريد سائلة. يتطلب دمج مبادلات حرارية خلفية أو دوائر مباشرة إلى الشريحة وقت توقف وتخطيط للمساحة. تفتقر البنية التحتية للمرافق في بعض المواقع إلى الاستقرار لتحمل الأحمال الحرارية القابلة للتوسع. يتردد المشغلون في تبني أنظمة جديدة تتطلب إعادة تكوين كبيرة. يواجه سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط مقاومة من المشغلين الذين يركزون على العائد على الاستثمار القصير الأجل أو يفتقرون إلى قدرات التحديث.

نقص القوى العاملة الماهرة والمتخصصين في الأنظمة الحرارية في مراكز البيانات الناشئة

تفتقر العديد من المدن من الفئة الثانية والمراكز الناشئة إلى محترفين مدربين في تصميم وإدارة الأنظمة الحرارية. يؤدي ذلك إلى الاعتماد على الموردين العالميين أو فرق المشاريع الخارجية. غالبًا ما تحدث جداول زمنية طويلة للمشاريع وقيود على الاستيراد وعدم تطابق في التصميم. يظل الفنيون المهرة في التبريد بالغمر أو ضبط الحرارة المعتمد على البرمجيات نادرين. تؤثر فجوات التدريب أيضًا على جودة الصيانة وحل المشكلات. تتطلب المرافق البعيدة أو الهجينة مراقبة على مدار الساعة، وهو ما لا يمكن أن تدعمه الفرق المحلية غالبًا. يعتمد سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط بشكل كبير على اللاعبين العالميين لسد فجوات المواهب المحلية.

فرص السوق

زيادة في المبادرات المدعومة من الحكومة للمدن الذكية والحوسبة السحابية بالذكاء الاصطناعي في دول مجلس التعاون الخليجي

تشمل المبادرات الحكومية في السعودية والإمارات وقطر مدنًا ذكية وأنظمة هوية رقمية ومناطق بحثية في الذكاء الاصطناعي. تتطلب هذه المبادرات بنية تحتية للبيانات قابلة للتوسع وفعالة في استهلاك الطاقة ومنخفضة التأخير. تلعب الأنظمة الحرارية دورًا حاسمًا في تحقيق أهداف الجاهزية والاستدامة. تقدم حدائق السحابة والمناطق الحرة التقنية إعفاءات ضريبية للتصاميم الفعالة. يوفر سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط فرصًا للموردين لنشر أنظمة حرارية متكاملة كجزء من خطط التحول الوطني.

زيادة الطلب على التحديثات والترقيات والشهادات الخضراء عبر المواقع البنية التحتية القديمة

يستثمر المشغلون في جميع أنحاء الشرق الأوسط في تحديثات التبريد لتحقيق أهداف الحوكمة البيئية والاجتماعية والمؤسسية وتقليل نسبة كفاءة استخدام الطاقة. تساعد الترقيات المعتمدة في تأمين العملاء والحوافز الحكومية. تقلل الطبقات البرمجية والإضافات المعيارية من الاضطراب في العمليات الجارية. يوفر قطاع التحديث فرصًا قوية في المنشآت القديمة. يمكن لسوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط تمكين التحديثات الموفرة للطاقة بدورات عائد استثمار قصيرة.

تقسيم السوق

حسب حجم مركز البيانات

تهيمن مراكز البيانات الكبيرة على سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط بسبب مشاريع السحابة الضخمة والاتصالات والحكومة. تستضيف هذه المراكز أحمال عمل عالية الكثافة، مما يدفع لاعتماد التبريد السائل وتدفق الهواء المحسن بالذكاء الاصطناعي. تليها المنشآت متوسطة الحجم، خاصة بين الشركات ومقدمي الخدمات المشتركة. تساهم مراكز البيانات الصغيرة بحصة أقل، لكن عمليات النشر الطرفية تنمو في المواقع النائية والاستراتيجية.

حسب تقنية التبريد

لا تزال أنظمة التبريد بالهواء مهيمنة، خاصة إعدادات الممرات الساخنة/الباردة وأنظمة الهواء المباشر في المباني التقليدية. ومع ذلك، يكتسب التبريد السائل أرضية في الذكاء الاصطناعي والرفوف عالية الكثافة، مع استخدام التبريد المباشر إلى الشريحة والتبريد بالغمر في المنشآت الأحدث. يزداد التبريد الهجين مع سعي المشغلين لتحقيق التوازن بين الكفاءة والتوافق مع الأنظمة القديمة. تلعب أنظمة تغيير الطور والأنظمة الحرارية الكهربائية أدوارًا متخصصة في عمليات النشر المتخصصة أو القاسية.

حسب المكون

تحقق مكونات الأجهزة أكبر حصة من الإيرادات في سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط. تعتبر المبردات والمبادلات الحرارية ووحدات تدفق الهواء جوهر البنية التحتية الحرارية. تتوسع مكونات البرمجيات مثل تحسين الذكاء الاصطناعي وأدوات إدارة مراكز البيانات بسرعة. تقدم الخدمات مثل الصيانة الوقائية والتحديثات تدفقات إيرادات متكررة وإمكانية احتكار الموردين.

حسب الأجهزة

تشكل وحدات التبريد والمبردات العمود الفقري للطلب على الأجهزة. تليها المراوح وأجهزة تدفق الهواء، خاصة في المباني المبردة بالهواء. تنمو الأنابيب والمغاسل وأنظمة التوزيع مع اعتماد التبريد السائل. يركز الموردون على الأجهزة المعيارية والاحتياطية لضمان مرافق ذات وقت تشغيل عالٍ. تدعم المكونات الثانوية أنظمة النسخ الاحتياطي وتوازن تدفق الهواء.

حسب البرمجيات

تظل لوحات إدارة مراكز البيانات منتشرة للرؤية الحرارية الأساسية. تنمو الوحدات المدعومة بالذكاء الاصطناعي بسرعة بسبب تأثيرها على توفير الطاقة. تدعم محاكاة ديناميكيات السوائل الحسابية النمذجة الحرارية في المنشآت عالية الكثافة. تدمج وحدات إدارة المباني الأنظمة الحرارية مع العمليات على مستوى المنشأة. تُمكّن البرمجيات التبريد الأذكى والتحكم التنبؤي.

حسب الخدمات

تعد التركيب والتكليف أساسية للمنشآت الجديدة، بينما تهيمن التحديثات على ترقيات المنشآت القائمة. تضمن الصيانة الوقائية الأداء الحراري وعمر المعدات. تكتسب المراقبة كخدمة زخماً بين المشغلين عن بعد. يقدم الموردون خدمات مجمعة لتبسيط إدارة دورة الحياة.

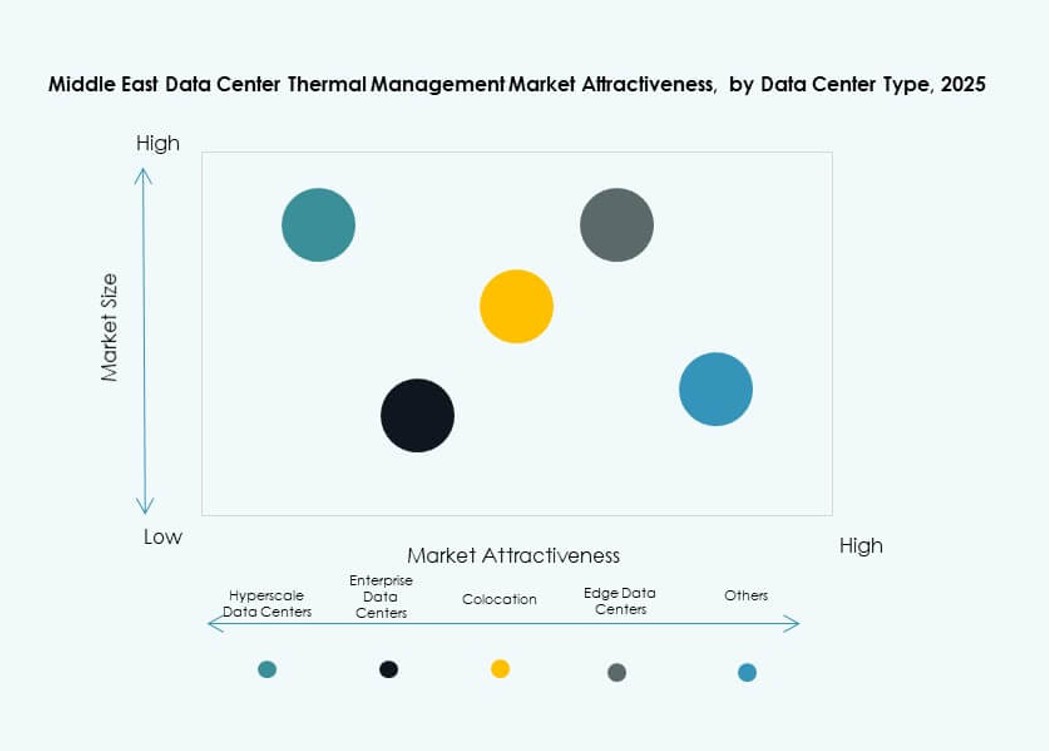

حسب نوع مركز البيانات

تقود المنشآت الضخمة ومرافق الاستضافة المشتركة السوق بسبب الأحمال الكبيرة والأهداف الكثيفة. تليها مراكز البيانات المؤسسية، التي غالبًا ما تعطي الأولوية للتكلفة ووقت التشغيل. ترتفع مراكز البيانات الطرفية والصغيرة، خاصة في التطبيقات البعيدة أو المرتبطة بالدفاع. تدفع احتياجاتها الحرارية الابتكار في التبريد المعبأ أو المعياري.

حسب الهيكل

يسيطر التبريد القائم على الغرف على المنشآت القديمة ولكنه يواجه حدودًا في التوسع والتحكم. يتوسع التبريد القائم على الرفوف والصفوف بسبب كفاءته ومعياريته. تقود الرفوف المبردة بالسائل في المباني التي تركز على الذكاء الاصطناعي. يفضل المشغلون التخطيطات الحرارية المرنة والقابلة للتوسع التي تتناسب مع أحمال العمل المستقبلية.

رؤى إقليمية

تحتفظ دول مجلس التعاون الخليجي بأكثر من 70% من حصة السوق بسبب المنشآت عالية الكثافة وأحمال العمل المتعلقة بالذكاء الاصطناعي

تسيطر المملكة العربية السعودية والإمارات العربية المتحدة وقطر على سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط بحصة تزيد عن 70٪. تستضيف هذه الدول مشاريع بناء واسعة النطاق، ومشاريع المدن الذكية، ومنصات السحابة السيادية. تتطلب هذه المشاريع كفاءة طاقة منخفضة (PUE)، وتبريد متقدم، وموثوقية على مدار الساعة. تقود دبي وأبوظبي في الإمارات العربية المتحدة بتصاميم موفرة للطاقة في المناطق الحرة. تدفع مجموعات التكنولوجيا في نيوم والرياض في السعودية الطلب المستقبلي.

- على سبيل المثال، أعلنت مايكروسوفت وG42 عن توسيع سعة مركز البيانات بمقدار 200 ميجاوات في الإمارات العربية المتحدة في نوفمبر 2025 لدعم البنية التحتية للذكاء الاصطناعي والسحابة.

منطقة بلاد الشام وإسرائيل تبرز مع أبحاث الذكاء الاصطناعي، وتوسع المواقع المشتركة، ومجموعات السحابة الناشئة

تظهر إسرائيل والأردن طلبًا متزايدًا على أنظمة الحرارة عالية الأداء. تحتاج الشركات الناشئة في مجال الذكاء الاصطناعي والأمن السيبراني في إسرائيل إلى مساحات مشتركة كثيفة. تدفع تكاليف الطاقة والأهداف البيئية نحو حلول حرارية متقدمة. كما يدعم ارتفاع البنية التحتية للاتصالات في الأردن الطلب الإقليمي. تساهم هذه الدول بأكثر من 15٪ من الحصة، مع نشاط متزايد للبائعين.

بقية الشرق الأوسط بما في ذلك العراق وعمان والبحرين والكويت تظهر نموًا تدريجيًا

تقوم الدول الخليجية الأصغر بتوسيع مراكز البيانات للمؤسسات والاتصالات. تستثمر الكويت والبحرين في السحابات الوطنية والبنية التحتية للتمويل الذكي. تشهد عمان والعراق نموًا في مرافق الحافة المرتبطة بقطاعات النفط واللوجستيات. تساهم هذه المناطق معًا بنسبة تتراوح بين 10-15٪ من سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط. يعتمد النمو على الاستقرار والاستثمار وتوافر الموارد الماهرة.

- على سبيل المثال، تستثمر قطر في بناء مراكز بيانات واسعة النطاق تركز على حلول التبريد المتقدمة للتعامل مع الرفوف عالية الكثافة ودعم أحمال العمل الخاصة بالذكاء الاصطناعي. تعكس هذه المشاريع الطلب الإقليمي الأوسع على إدارة حرارية فعالة في المرافق الكبيرة.

رؤى تنافسية:

- مجموعة فيرتيف كورب.

- شنايدر إلكتريك

- جونسون كونترولز إنترناشونال بي إل سي

- ترين تكنولوجيز بي إل سي

- شركة دايكن للصناعات المحدودة

- شركة هواوي تكنولوجيز المحدودة

- فوجيتسو المحدودة

- شركة دلتا للإلكترونيات، إنك.

- شركة إيرديل إنترناشونال لتكييف الهواء المحدودة

- مجموعة مونترز إيه بي

سوق إدارة الحرارة لمراكز البيانات في الشرق الأوسط تنافسي للغاية، مدفوعًا بالسعي لحلول حرارية موفرة للطاقة وعالية الكثافة. تقود الشركات العالمية مثل فيرتيف، شنايدر إلكتريك، وجونسون كونترولز السوق بمحافظ واسعة في أنظمة التبريد الهوائي والسائل والهجين. تساعد التوسعات والشراكات الإقليمية هذه الشركات في تأمين عقود عبر مشاريع البناء واسعة النطاق والمواقع المشتركة. تركز هواوي ودلتا للإلكترونيات على أنظمة الطاقة والتبريد المتكاملة، مقدمة حلولًا مدمجة ومودولية. يستثمر البائعون في أنظمة التحكم القائمة على الذكاء الاصطناعي، والتبريد المباشر للرقاقة، والتبريد بالغمر لتلبية الأحمال الحرارية المتزايدة. يفضل السوق الشركات التي تتمتع بعمق الخدمة، وقدرات التحديث، وضمانات الأداء الطاقي. يستمر في جذب اللاعبين المبتكرين الذين يسعون لمعالجة احتياجات التبريد الخاصة بالمناخ في المنطقة.

التطورات الأخيرة:

- في نوفمبر 2025، تعاونت مراكز بيانات خزنة مع شركة إيني لتطوير حرم مركز بيانات ذكاء اصطناعي بقدرة 500 ميجاوات، مما يمثل خطوة رئيسية في توسعها الأوروبي ونمو البنية التحتية المستدامة للذكاء الاصطناعي.

- في فبراير 2024، أعلنت مراكز بيانات ميدوان عن خطط لبناء مركزين جديدين للبيانات تحت الأرض بالقرب من تل أبيب، باستثمار قدره 270 مليون دولار في منشآت تمتد على مساحة تزيد عن 85,000 متر مربع بقدرة 90 ميجاوات عبر سبعة مواقع في إسرائيل.