Resumo executivo:

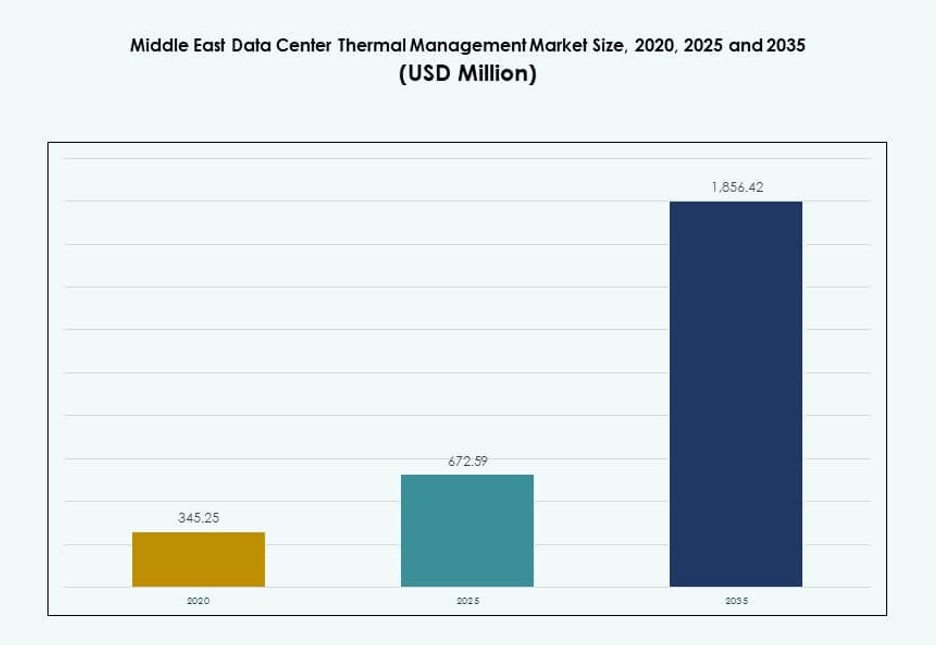

O tamanho do mercado de Gestão Térmica de Data Centers no Oriente Médio foi avaliado em USD 345,25 milhões em 2020, para USD 672,59 milhões em 2025, e espera-se que atinja USD 1.856,42 milhões até 2035, com um CAGR de 10,56% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers no Oriente Médio 2025 |

USD 672,59 Milhões |

| Mercado de Gestão Térmica de Data Centers no Oriente Médio, CAGR |

10,56% |

| Tamanho do Mercado de Gestão Térmica de Data Centers no Oriente Médio 2035 |

USD 1.856,42 Milhões |

O crescimento do mercado é impulsionado pelo aumento das cargas de trabalho de IA, adoção de resfriamento líquido e metas de eficiência energética. Os operadores estão investindo em resfriamento direto no chip, sistemas de fluxo de ar inteligentes e otimização térmica orientada por software. A gestão térmica avançada ajuda a reduzir custos operacionais, prolongar a vida útil dos equipamentos e atender a mandatos ambientais. As empresas priorizam soluções que permitem escalabilidade, baixa latência e sustentabilidade. A inovação no design de resfriamento é um diferenciador estratégico para construções em hiperescala. Os fornecedores focam no controle preditivo e na integração de hardware modular. O mercado oferece forte valor para investidores que visam o crescimento da infraestrutura digital em zonas tecnológicas emergentes.

Os Emirados Árabes Unidos e a Arábia Saudita lideram o cenário regional, apoiados por zonas de nuvem em hiperescala e programas digitais apoiados pelo governo. Israel é um mercado emergente devido ao crescimento de data centers focados em IA e cibersegurança. Catar e Kuwait veem expansão em implantações empresariais e de telecomunicações. O impulso regional é alimentado por projetos de cidades inteligentes, diversificação energética e apoio regulatório para infraestrutura verde. Cada sub-região apresenta maturidade de infraestrutura variada, impulsionando a demanda diferenciada por resfriamento.

Dinâmica do Mercado:

Fatores de Mercado

Crescente Adoção de Soluções de Resfriamento Líquido e Resfriamento Livre em Implantações de Alta Densidade

Os data centers no Oriente Médio enfrentam temperaturas extremas e crescentes cargas de trabalho de IA, levando os operadores a optarem por resfriamento líquido e livre. Essas soluções oferecem maior eficiência e reduzem o consumo de energia. Servidores de alta densidade em instalações de hiperescala e empresariais requerem sistemas térmicos que mantenham o tempo de atividade consistente. O resfriamento líquido suporta densidades de rack acima de 50 kW, que agora são comuns em infraestruturas de próxima geração. O resfriamento livre, quando aplicável, ajuda a reduzir o uso de energia em sub-regiões mais frias ou à noite. Essa mudança impacta diretamente o custo total de propriedade e as metas de sustentabilidade. O mercado de Gestão Térmica de Data Centers no Oriente Médio ganha forte tração com essa transição. Atrai investimentos tanto do setor público quanto privado em busca de Excelência operacional.

- Por exemplo, a Microsoft divulgou resultados de avaliação do ciclo de vida mostrando que o resfriamento líquido por placa fria pode reduzir o uso total de energia em cerca de 15–20% em comparação com o resfriamento a ar tradicional em ambientes de data center de alta densidade. A empresa aplica essas descobertas nas instalações do Azure para orientar a implantação do resfriamento líquido para otimização de energia e sustentabilidade.

Modernização Tecnológica Apoiada por IA, Gêmeos Digitais e Controladores Inteligentes

As atualizações de infraestrutura térmica envolvem controles de fluxo de ar alimentados por IA, modelagem térmica e simulações de gêmeos digitais. Os operadores implementam resfriamento preditivo para otimizar a velocidade dos ventiladores, reduzir pontos quentes e diminuir o uso de energia. Controles definidos por software com aprendizado de máquina prolongam a vida útil dos equipamentos e aumentam a precisão. A integração de IA permite controle térmico dinâmico baseado em carga de trabalho, especialmente crítico em ambientes multi-inquilino. Gêmeos digitais permitem simulação em tempo real e teste de cenários térmicos. Essas inovações transformam as operações tradicionais de HVAC. Isso dá aos gerentes de instalações maior visibilidade e resposta mais rápida a falhas. O Mercado de Gestão Térmica de Data Centers no Oriente Médio ganha importância estratégica à medida que designs térmicos inovadores atraem parcerias globais.

Crescimento em Ecossistemas de Colocation e Hiperscale Impulsionando a Padronização de Sistemas Térmicos

A demanda por data centers hiperscale e de colocation está aumentando nos Emirados Árabes Unidos, Arábia Saudita e Israel. Essas instalações requerem sistemas térmicos escaláveis e modulares com parâmetros operacionais uniformes. Os fornecedores padronizam arquiteturas de resfriamento para implantações rápidas e retrofits sem interrupções. O resfriamento líquido baseado em rack e sistemas de água gelada escaláveis lideram esses designs. Grandes operadores de data centers exigem módulos de resfriamento pré-projetados com alta redundância. Provedores de nuvem globais garantem que as instalações regionais cumpram as diretrizes LEED e ASHRAE. A padronização térmica simplifica a conformidade e acelera os cronogramas de construção. O Mercado de Gestão Térmica de Data Centers no Oriente Médio apoia essa tendência alinhando a inovação de produtos com as necessidades globais de hiperscale.

- Por exemplo, a Equinix está viabilizando implantações de resfriamento líquido, incluindo sistemas diretos ao chip, em seus data centers IBX para suportar cargas de trabalho de IA de alta densidade. Esses sistemas aumentam a eficiência térmica e permitem maiores densidades de energia em racks em locais globais selecionados.

Pressão Regulamentar e Mandatos de Eficiência Energética Impulsionando a Adoção de Tecnologia

Governos no Oriente Médio promovem a sustentabilidade por meio de códigos de construção verde e mandatos de energia. Países como os Emirados Árabes Unidos impõem requisitos de gestão térmica sob estruturas nacionais de sustentabilidade. Os subsídios de energia estão diminuindo, pressionando os operadores a reduzir o OPEX relacionado ao resfriamento. Provedores de utilidades recompensam a distribuição eficiente de carga térmica através de incentivos de preços. Metas de PUE abaixo de 1,4 tornaram-se um padrão para novos projetos. Construtores usam resfriamento evaporativo, indireto a ar e híbrido para atingir esses objetivos. A conformidade regulatória impulsiona a otimização de design, seleção de materiais e redundância de resfriamento. O Mercado de Gestão Térmica de Data Centers no Oriente Médio permanece crítico para alcançar o alinhamento ESG na infraestrutura digital.

Tendências de Mercado

Ascensão de Unidades de Resfriamento Modulares e Contêineres para Implantações Remotas e de Borda

Centros de dados de borda remotos em campos petrolíferos, regiões de fronteira e zonas rurais exigem refrigeração modular. Contêineres de refrigeração pré-fabricados com ventiladores integrados e circuitos de líquido são preferidos. Esses sistemas permitem funcionalidade plug-and-play em ambientes com pouca infraestrutura. Cargas de refrigeração de até 100 kW por contêiner agora são suportadas. Telecomunicações e agências governamentais implantam esses sistemas para segurança de dados e baixa latência. Atualizações de redes móveis impulsionam locais de borda, exigindo sistemas térmicos robustos. Operadores escolhem cápsulas de refrigeração de rápida implantação para garantir continuidade. O Mercado de Gestão Térmica de Centros de Dados do Oriente Médio adota a modularidade para atender a infraestrutura distribuída de forma eficiente.

Convergência de Sistemas de Refrigeração com Fontes de Energia Renovável e Soluções de Armazenamento

Sistemas térmicos estão se integrando com energia renovável e armazenamento de baterias em centros de dados. Operadores utilizam resfriadores movidos a energia solar e circuitos híbridos de energia-refrigeração para reduzir a pressão na rede. No Golfo, o resfriamento solar é combinado com sistemas de absorção e armazenamento de energia térmica. Isso reduz a dependência de sistemas de backup a diesel e apoia metas ambientais. O resfriamento noturno é suportado por unidades de ar alimentadas por bateria. Sistemas combinados proporcionam equilíbrio de carga de energia e controle de demanda de pico. Desenvolvedores alinham essas soluções com planos nacionais de energia limpa. O Mercado de Gestão Térmica de Centros de Dados do Oriente Médio alinha-se com estratégias de baixo carbono em novas construções.

Desenvolvimento de Modelos de Refrigeração como Serviço (CaaS) por Fornecedores Especializados

Refrigeração como Serviço está ganhando adoção em grandes ambientes de colocation e empresariais. Fornecedores oferecem contratos baseados em desempenho com faturamento vinculado a resultados. CaaS inclui monitoramento em tempo real, manutenção preditiva e operações remotas. Clientes se beneficiam de custos previsíveis, tempo de atividade garantido por SLA e tecnologia de refrigeração mais recente. Reduz CAPEX e transfere a infraestrutura térmica para um modelo OPEX. Fornecedores mantêm a propriedade do equipamento de refrigeração, promovendo atualizações contínuas. Este modelo é adequado para centros de dados que buscam rápida escala sem tempo de inatividade térmico. O Mercado de Gestão Térmica de Centros de Dados do Oriente Médio apoia o crescimento do CaaS à medida que os compradores preferem modelos de refrigeração vinculados a resultados.

Adoção de Refrigeração por Imersão em Cargas de Trabalho de IA e HPC Acelera a Inovação Térmica

Cargas de trabalho de computação de alto desempenho e treinamento de IA exigem refrigeração avançada. A refrigeração por imersão lida com densidades de potência acima de 100 kW por rack. A submersão em líquido reduz a necessidade de fluxo de ar, ventiladores ou resfriadores. Os primeiros adotantes incluem laboratórios de pesquisa, mineradores de criptomoedas e contratantes de defesa. Fornecedores agora oferecem sistemas de duas fases e de fase única adaptados para climas do Oriente Médio. Configurações de imersão suportam maior vida útil do servidor e gerenciamento térmico mais fácil. Operadores economizam espaço, energia e complexidade operacional. O Mercado de Gestão Térmica de Centros de Dados do Oriente Médio atrai cargas de trabalho avançadas que exigem desempenho a nível de imersão.

Desafios do Mercado

Altos Requisitos de Capital e Restrições de Infraestrutura para Sistemas Térmicos de Próxima Geração

Sistemas térmicos avançados exigem um alto investimento inicial tanto em equipamentos quanto na reformulação das instalações. Projetos de retrofit enfrentam restrições devido à arquitetura legada e ao espaço limitado no teto ou no piso. Muitos data centers no Oriente Médio são mais antigos e foram construídos sem caminhos para resfriamento líquido. Integrar trocadores de calor de porta traseira ou loops diretos para chip requer tempo de inatividade e planejamento de espaço. A infraestrutura de utilidades em algumas localidades carece de estabilidade para cargas térmicas escaláveis. Operadores hesitam em adotar novos sistemas que exigem uma reconfiguração pesada. O Mercado de Gestão Térmica de Data Centers no Oriente Médio enfrenta resistência de operadores focados em ROI de curto prazo ou que não possuem capacidades de retrofit.

Falta de Mão de Obra Qualificada e Especialistas em Sistemas Térmicos em Centros Emergentes de Data Centers

Várias cidades de Nível 2 e centros emergentes carecem de profissionais treinados em design e gestão de sistemas térmicos. Isso cria dependência de fornecedores globais ou equipes de projeto terceirizadas. Cronogramas de projeto longos, restrições de importação e incompatibilidades de design ocorrem frequentemente. Técnicos qualificados para resfriamento por imersão ou ajuste térmico baseado em software são escassos. Lacunas de treinamento também afetam a qualidade da manutenção e a resolução de problemas. Instalações remotas ou híbridas requerem monitoramento 24/7, o que as equipes locais muitas vezes não conseguem suportar. O Mercado de Gestão Térmica de Data Centers no Oriente Médio depende fortemente de players globais para suprir as lacunas de talento local.

Oportunidades de Mercado

Crescimento nas Iniciativas de Cidades Inteligentes e Nuvem de IA Apoiado pelo Governo em Nações do GCC

Iniciativas governamentais na Arábia Saudita, Emirados Árabes Unidos e Catar incluem cidades inteligentes, sistemas de identificação digital e zonas de pesquisa em IA. Estas demandam infraestrutura de dados escalável, eficiente em termos de energia e de baixa latência. Sistemas térmicos desempenham um papel crítico no cumprimento das metas de tempo de atividade e sustentabilidade. Parques de nuvem e zonas livres de tecnologia oferecem incentivos fiscais para designs eficientes. O Mercado de Gestão Térmica de Data Centers no Oriente Médio oferece oportunidades para fornecedores implantarem sistemas térmicos integrados como parte dos planos de transformação nacional.

Crescente Demanda por Retrofits, Atualizações e Certificações Verdes em Locais Brownfield

Operadores em todo o Oriente Médio estão investindo em retrofits de resfriamento para atender às metas de ESG e reduzir o PUE. Atualizações certificadas ajudam a garantir clientes e incentivos governamentais. Sobreposições de software e complementos modulares reduzem a interrupção nas operações em andamento. O segmento de retrofit oferece fortes oportunidades em instalações legadas. O Mercado de Gestão Térmica de Data Centers no Oriente Médio possibilita retrofits que economizam energia com ciclos de ROI curtos.

Segmentação de Mercado

Por Tamanho de Data Center

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers no Oriente Médio devido a projetos de nuvem em hiperescala, telecomunicações e governo. Esses centros hospedam cargas de trabalho de alta densidade, impulsionando a adoção de resfriamento líquido e fluxo de ar otimizado por IA. Instalações de médio porte seguem, especialmente entre empresas e provedores de colocation. Pequenos data centers contribuem com uma parcela menor, mas implantações de borda estão crescendo em locais remotos e estratégicos.

Por Tecnologia de Resfriamento

O resfriamento baseado em ar continua dominante, especialmente em configurações de corredores quentes/frios e sistemas de ar direto em construções convencionais. No entanto, o resfriamento baseado em líquido está ganhando espaço em racks de IA e alta densidade, com resfriamento direto no chip e imersão sendo implementados em instalações mais novas. O resfriamento híbrido está em ascensão à medida que os operadores equilibram eficiência e compatibilidade com sistemas legados. Sistemas de mudança de fase e termelétricos têm papéis de nicho em implantações especializadas ou robustas.

Por Componente

Os componentes de hardware impulsionam a maior fatia de receita no Mercado de Gestão Térmica de Data Centers do Oriente Médio. Chillers, trocadores de calor e unidades de fluxo de ar são essenciais para a infraestrutura térmica. Componentes de software como otimização por IA e ferramentas DCIM estão se expandindo rapidamente. Serviços como manutenção preventiva e retrofits oferecem fluxos de receita recorrentes e potencial de fidelização de fornecedores.

Por Hardware

Unidades de resfriamento e chillers formam a espinha dorsal da demanda por hardware. Ventiladores e dispositivos de fluxo de ar seguem, especialmente em construções resfriadas a ar. Tubulações, dissipadores e sistemas de distribuição crescem com a adoção do resfriamento líquido. Fornecedores focam em hardware modular e redundante para instalações de alta disponibilidade. Componentes secundários suportam sistemas de backup e equilíbrio de fluxo de ar.

Por Software

Painéis DCIM permanecem amplamente difundidos para visibilidade térmica básica. Módulos com IA crescem rapidamente devido ao seu impacto na economia de energia. Simulações CFD apoiam a modelagem térmica em instalações de alta densidade. Módulos BMS integram sistemas térmicos com operações de toda a instalação. O software possibilita resfriamento mais inteligente e controle preditivo.

Por Serviços

Instalação e comissionamento são fundamentais para instalações novas, enquanto retrofits dominam as atualizações em instalações existentes. A manutenção preventiva garante desempenho térmico e vida útil do equipamento. Monitoramento como serviço ganha força entre operadores remotos. Fornecedores oferecem serviços agrupados para simplificar o gerenciamento do ciclo de vida.

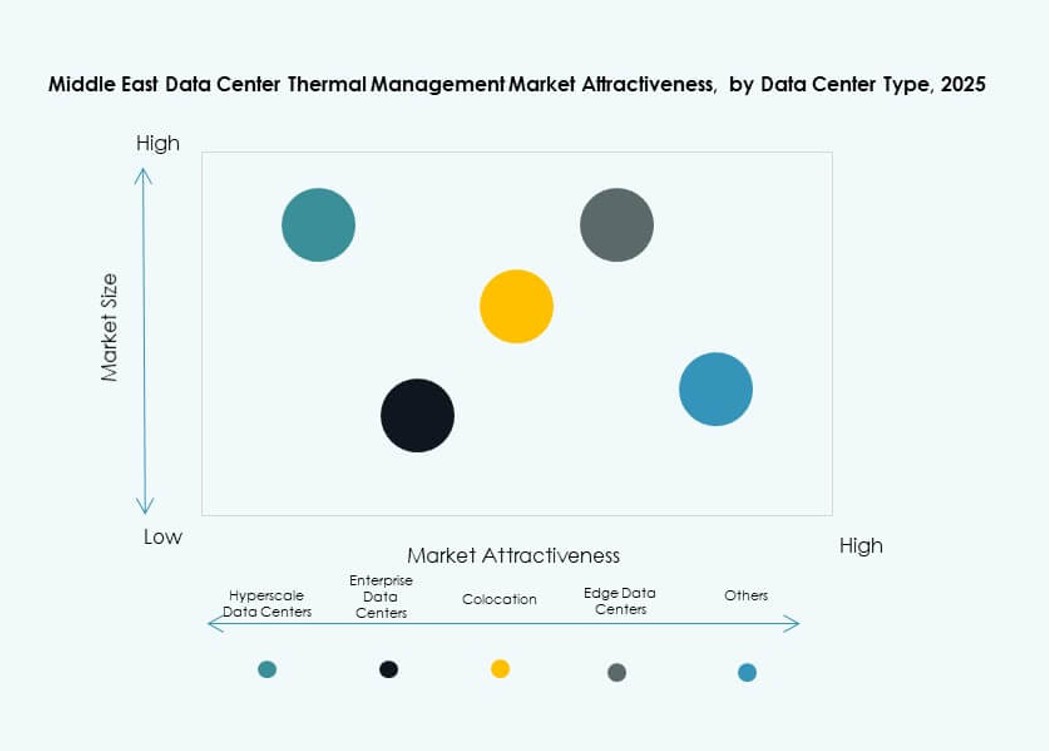

Por Tipo de Data Center

Instalações hyperscale e de colocation lideram o mercado devido a cargas de trabalho massivas e metas de densidade. Data centers empresariais seguem, frequentemente priorizando custo e disponibilidade. Data centers de borda e micro estão em ascensão, especialmente em aplicações remotas ou ligadas à defesa. Suas necessidades térmicas impulsionam a inovação em resfriamento containerizado ou modular.

Por Estrutura

O resfriamento baseado em sala domina instalações legadas, mas enfrenta limites em escalabilidade e controle. O resfriamento baseado em rack e fileira está se expandindo devido à sua eficiência e modularidade. Racks resfriados a líquido lideram em construções focadas em IA. Operadores preferem layouts térmicos flexíveis e escaláveis que correspondam a cargas de trabalho futuras.

Insights Regionais

Países do Conselho de Cooperação do Golfo (GCC) Detêm Mais de 70% de Participação de Mercado Devido a Instalações de Alta Densidade e Cargas de Trabalho de IA

A Arábia Saudita, os Emirados Árabes Unidos e o Catar dominam o Mercado de Gestão Térmica de Data Centers do Oriente Médio com mais de 70% de participação. Eles abrigam construções em grande escala, projetos de cidades inteligentes e plataformas de nuvem soberana. Estes requerem baixo PUE, refrigeração avançada e confiabilidade 24/7. Dubai e Abu Dhabi, nos Emirados Árabes Unidos, lideram com designs energeticamente eficientes em zonas francas. Os clusters tecnológicos de NEOM e Riad, na Arábia Saudita, impulsionam a demanda futura.

- Por exemplo, a Microsoft e a G42 anunciaram uma expansão de capacidade de data center de 200 MW nos Emirados Árabes Unidos em novembro de 2025 para apoiar a infraestrutura de IA e nuvem.

Região do Levante e Israel Emergindo com Pesquisa em IA, Expansão de Colocation e Clusters de Startups em Nuvem

Israel e Jordânia mostram crescente demanda por sistemas térmicos de alto desempenho. Startups de IA e cibersegurança em Israel requerem espaços de colocation densos. Custos de energia e metas ambientais impulsionam soluções térmicas avançadas. O aumento da infraestrutura de telecomunicações na Jordânia também apoia a demanda regional. Esses países contribuem com mais de 15% de participação, com crescente atividade de fornecedores.

Resto do Oriente Médio Incluindo Iraque, Omã, Bahrein e Kuwait Mostrando Crescimento Gradual

Nações menores do Golfo estão expandindo data centers empresariais e de telecomunicações. Kuwait e Bahrein investem em nuvens nacionais e infraestrutura financeira inteligente. Omã e Iraque veem crescimento de instalações de borda ligadas aos setores de petróleo e logística. Essas regiões juntas contribuem com cerca de 10–15% do Mercado de Gestão Térmica de Data Centers do Oriente Médio. O crescimento depende de estabilidade, investimento e disponibilidade de recursos qualificados.

- Por exemplo, o Catar está investindo em construções de data centers em grande escala que enfatizam soluções de refrigeração avançadas para lidar com racks de alta densidade e apoiar cargas de trabalho de IA. Esses projetos refletem a demanda regional mais ampla por gestão térmica eficiente em instalações de grande escala.

Insights Competitivos:

- Vertiv Group Corp.

- Schneider Electric

- Johnson Controls International plc

- Trane Technologies plc

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Munters Group AB

O Mercado de Gestão Térmica de Data Centers do Oriente Médio é altamente competitivo, impulsionado pela busca por soluções térmicas energeticamente eficientes e de alta densidade. Fornecedores globais como Vertiv, Schneider Electric e Johnson Controls lideram o mercado com amplos portfólios em sistemas de refrigeração a ar, líquido e híbridos. Expansões regionais e parcerias ajudam-nos a garantir contratos em construções de grande escala e colocation. Huawei e Delta Electronics focam em ecossistemas integrados de energia e refrigeração, oferecendo soluções compactas e modulares. Os fornecedores investem em controles baseados em IA, refrigeração direta ao chip e imersão para atender às crescentes cargas térmicas. O mercado favorece aqueles com profundidade de serviço, capacidades de retrofit e garantias de desempenho energético. Continua a atrair players voltados para a inovação que buscam atender às necessidades de refrigeração específicas do clima na região.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Khazna Data Centers fez uma parceria com a Eni para desenvolver um campus de data center de IA de 500 MW, marcando um passo importante na sua expansão europeia e no crescimento sustentável da infraestrutura de IA.

- Em fevereiro de 2024, a MedOne Data Centers anunciou planos para construir dois novos data centers subterrâneos perto de Tel Aviv, investindo $270 milhões em instalações com mais de 85.000 metros quadrados e capacidade de 90 MW em sete locais em Israel.