Resumé:

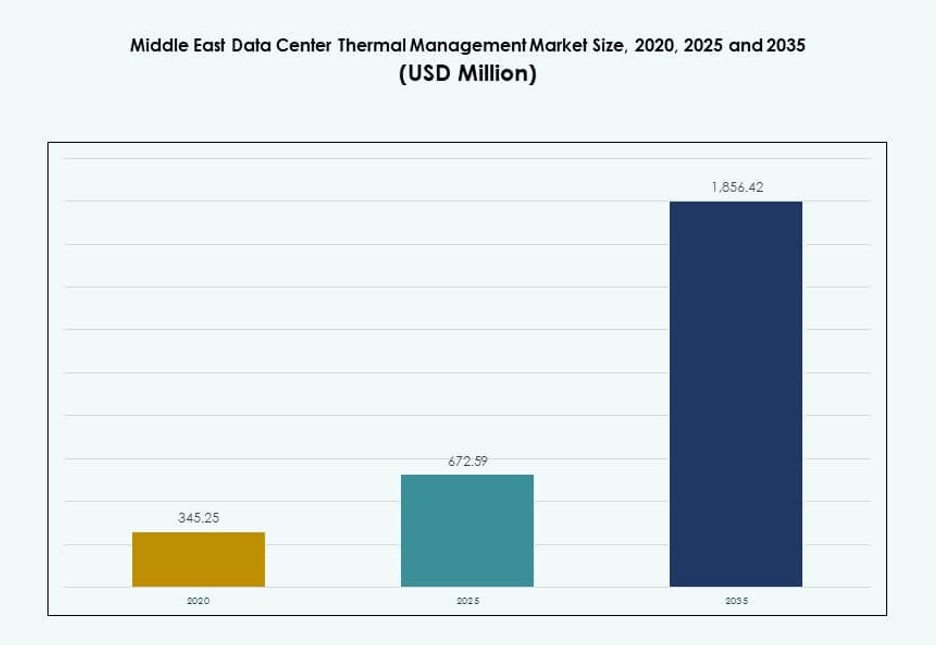

Markedet for termisk styring af datacentre i Mellemøsten blev værdisat til USD 345,25 millioner i 2020 til USD 672,59 millioner i 2025 og forventes at nå USD 1.856,42 millioner i 2035, med en CAGR på 10,56% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Termisk Styring af Datacentre i Mellemøsten 2025 |

USD 672,59 Millioner |

| Markedets CAGR for Termisk Styring af Datacentre i Mellemøsten |

10,56% |

| Markedets Størrelse for Termisk Styring af Datacentre i Mellemøsten 2035 |

USD 1.856,42 Millioner |

Væksten på markedet drives af stigende AI-arbejdsbyrder, adoption af væskekøling og energibesparelsesmål. Operatører investerer i direkte-til-chip køling, smarte luftstrømssystemer og softwaredrevet termisk optimering. Avanceret termisk styring hjælper med at reducere driftsomkostninger, forlænge udstyrets levetid og opfylde miljøkrav. Virksomheder prioriterer løsninger, der muliggør skalerbarhed, lav latenstid og bæredygtighed. Innovation i køledesign er en strategisk differentierer for hyperscale-byggerier. Leverandører fokuserer på forudsigelig kontrol og modulær hardwareintegration. Markedet tilbyder stærk værdi for investorer, der målretter vækst i digital infrastruktur i nye teknologizoner.

UAE og Saudi-Arabien fører det regionale landskab, støttet af hyperscale cloud-zoner og regeringsstøttede digitale programmer. Israel er et voksende marked på grund af dets AI- og cybersikkerheds-fokuserede datacenterudvikling. Qatar og Kuwait ser ekspansion i virksomheders og telekommunikationsudrulninger. Regional momentum drives af smarte byprojekter, energidiversificering og regulatorisk støtte til grøn infrastruktur. Hver subregion præsenterer varieret infrastrukturmodenhed, hvilket driver differentieret kølingsbehov.

Markedets Dynamik:

Markedets Drivere

Stigende Adoption af Væskekøling og Frikølingsløsninger i Høj-Densitets Udrulninger

Datacentre i Mellemøsten står over for ekstreme temperaturer og voksende AI-arbejdsbyrder, hvilket skubber operatører mod væske- og frikøling. Disse løsninger tilbyder højere effektivitet og reducerer energiforbrug. Høj-densitets servere i hyperscale og virksomhedsfaciliteter kræver termiske systemer, der opretholder konstant oppetid. Væskekøling understøtter rack-densiteter over 50 kW, som nu er almindelige på næste generations infrastruktur. Frikøling, hvor det er relevant, hjælper med at sænke strømforbruget i koldere subregioner eller om natten. Dette skift påvirker direkte de samlede ejeromkostninger og bæredygtighedsmål. Markedet for termisk styring af datacentre i Mellemøsten får stærk traction fra denne overgang. Det tiltrækker både offentlige og private investeringer, der søger operationel ekspertise.

- For eksempel har Microsoft offentliggjort resultater fra livscyklusvurderinger, der viser, at køling med koldplade-væske kan reducere det samlede energiforbrug med omkring 15–20 % sammenlignet med traditionel luftkøling i høj-densitets datacenter-miljøer. Virksomheden anvender disse fund på Azure-faciliteter for at vejlede implementeringen af væskekøling til energi- og bæredygtighedsoptimering.

Teknologimodernisering understøttet af AI, digitale tvillinger og smarte controllere

Opgraderinger af termisk infrastruktur involverer AI-drevne luftstrømskontroller, termisk modellering og digitale tvilling-simulationer. Operatører implementerer forudsigelig køling for at optimere ventilatorhastigheder, reducere varmeområder og mindske strømforbrug. Software-definerede kontroller med maskinlæring forlænger udstyrets levetid og forbedrer præcisionen. AI-integration muliggør dynamisk arbejdsbyrdebaseret termisk kontrol, især kritisk i multi-lejer miljøer. Digitale tvillinger tillader realtidssimulation og termisk scenarietestning. Disse innovationer omformer traditionelle HVAC-operationer. Det giver facility managers dybere indsigt og hurtigere fejlrespons. Det mellemøstlige datacenter-termiske styringsmarked får strategisk betydning, da innovationsdrevne termiske design tiltrækker globale partnerskaber.

Vækst i colocation og hyperscale økosystemer driver standardisering af termiske systemer

Efterspørgslen efter hyperscale og colocation datacentre stiger i UAE, Saudi-Arabien og Israel. Disse faciliteter kræver skalerbare og modulære termiske systemer med ensartede driftsparametre. Leverandører standardiserer kølingsarkitekturer for hurtige implementeringer og problemfri opgraderinger. Rack-baseret væskekøling og skalerbare kølevandssystemer leder sådanne design. Store datacenteroperatører kræver forudkonstruerede kølingsmoduler med høj redundans. Globale cloud-udbydere sikrer, at regionale faciliteter overholder LEED og ASHRAE retningslinjer. Termisk standardisering forenkler overholdelse og fremskynder byggetidslinjer. Det mellemøstlige datacenter-termiske styringsmarked understøtter denne tendens ved at tilpasse produktinnovation til globale hyperscale-behov.

- For eksempel muliggør Equinix implementeringer af væskekøling, inklusive direkte-til-chip-systemer, på tværs af sine IBX-datacentre for at understøtte høj-densitets AI-arbejdsbelastninger. Disse systemer forbedrer termisk effektivitet og tillader større rack-strøm-tætheder på udvalgte globale lokationer.

Regulatorisk pres og energieffektivitetsmandater driver teknologiadoption

Regeringer i Mellemøsten fremmer bæredygtighed gennem grønne bygningskoder og energimandater. Lande som UAE håndhæver termiske styringskrav under nationale bæredygtighedsrammer. Energisubsidier reduceres, hvilket presser operatører til at reducere kølingsrelaterede OPEX. Forsyningsudbydere belønner effektiv termisk belastningsfordeling gennem prisincitamenter. PUE-mål under 1,4 er blevet en baseline for nye projekter. Bygherrer bruger fordampnings-, indirekte luft- og hybridkøling for at nå disse mål. Regulatorisk overholdelse driver designoptimering, materialevalg og kølingsredundans. Det mellemøstlige datacenter-termiske styringsmarked forbliver kritisk for at opnå ESG-tilpasning i digital infrastruktur.

Markedstendenser

Stigning i modulære og containeriserede køleenheder til fjern- og edge-implementeringer

Fjerntliggende edge-datacentre i oliefelter, grænseområder og landzoner kræver modulær køling. Præfabrikerede kølecontainere med integrerede ventilatorer og væskesløjfer foretrækkes. Disse systemer muliggør plug-and-play-funktionalitet i miljøer med lav infrastruktur. Kølebelastninger op til 100 kW pr. container understøttes nu. Telekommunikations- og regeringsorganer implementerer disse for datasikkerhed og hurtig latenstid. Opgraderinger af mobilnetværk presser edge-lokationer, hvilket kræver robuste termiske systemer. Operatører vælger hurtigt deployerbare kølepods for at sikre kontinuitet. Mellemøstens datacenter termiske styringsmarked omfavner modularitet for at betjene distribueret infrastruktur effektivt.

Sammenkobling af kølesystemer med vedvarende energikilder og lagringsløsninger

Termiske systemer integreres med vedvarende energi og batterilagring i datacentre. Operatører bruger solcelledrevne kølere og hybride energi-kølesløjfer for at reducere netbelastningen. I Golfen kombineres solkøling med absorptionssystemer og termisk energilagring. Dette reducerer afhængigheden af diesel-backup-systemer og understøtter grønne mål. Køling om natten understøttes af batteridrevne luftenheder. Kombinerede systemer giver energilastbalancering og kontrol over spidsbelastning. Udviklere tilpasser sådanne løsninger til nationale planer for ren energi. Mellemøstens datacenter termiske styringsmarked tilpasser sig lavkulstofstrategier på tværs af nye byggerier.

Udvikling af Cooling-as-a-Service (CaaS) modeller af specialiserede leverandører

Cooling-as-a-Service vinder indpas i store colocation- og virksomhedsmiljøer. Leverandører tilbyder præstationsbaserede kontrakter med resultatbaseret fakturering. CaaS inkluderer realtidsmonitorering, prædiktivt vedligehold og fjernoperationer. Kunder drager fordel af forudsigelige omkostninger, SLA-understøttet oppetid og den nyeste køleteknologi. Det reducerer CAPEX og skifter den termiske infrastruktur til en OPEX-model. Leverandører bevarer ejerskab af køleudstyr, hvilket driver kontinuerlige opgraderinger. Denne model passer til datacentre, der søger hurtig skala uden termisk nedetid. Mellemøstens datacenter termiske styringsmarked understøtter CaaS-vækst, da købere foretrækker resultatbaserede kølemodeller.

Adoption af nedsænkningskøling i AI og HPC arbejdsbelastninger accelererer termisk innovation

Højtydende computing og AI-træningsarbejdsbelastninger kræver avanceret køling. Nedsænkningskøling håndterer effekttætheder over 100 kW pr. rack. Væskedybning reducerer behovet for luftstrøm, ventilatorer eller kølere. Tidlige adoptanter inkluderer forskningslaboratorier, kryptominere og forsvarskontraktører. Leverandører tilbyder nu to-fase og enkeltfase systemer skræddersyet til mellemøstlige klimaer. Nedsænkningsopsætninger understøtter længere serverlevetid og lettere termisk styring. Operatører sparer plads, energi og operationel kompleksitet. Mellemøstens datacenter termiske styringsmarked tiltrækker avancerede arbejdsbelastninger, der kræver nedsænkningsniveau ydeevne.

Markedsudfordringer

Høje kapitalbehov og infrastrukturbegrænsninger for næste generations termiske systemer

Avancerede termiske systemer kræver høj indledende investering i både udstyr og ombygning af faciliteter. Retrofitprojekter står over for begrænsninger på grund af ældre arkitektur og begrænset lofts- eller gulvplads. Mange datacentre i Mellemøsten er ældre og bygget uden flydende kølekanaler. Integration af bagdør varmevekslere eller direkte-til-chip sløjfer kræver nedetid og pladsplanlægning. Forsyningsinfrastrukturen i nogle områder mangler stabilitet til skalerbare termiske belastninger. Operatører tøver med at tage nye systemer i brug, der kræver omfattende omkonfigurering. Markedet for termisk styring af datacentre i Mellemøsten møder modstand fra operatører, der fokuserer på kortsigtet ROI eller mangler retrofitkapaciteter.

Mangel på kvalificeret arbejdskraft og specialister i termiske systemer i nye datacenterknudepunkter

Flere Tier 2-byer og nye knudepunkter mangler uddannede fagfolk inden for design og styring af termiske systemer. Dette skaber afhængighed af globale leverandører eller outsourcede projektteams. Lange projektforløb, importrestriktioner og designmismatch forekommer ofte. Kvalificerede teknikere til nedsænkningskøling eller softwarebaseret termisk tuning er stadig sjældne. Uddannelsesgab påvirker også vedligeholdelseskvaliteten og fejlfinding. Fjern- eller hybridfaciliteter kræver 24/7 overvågning, som lokale teams ofte ikke kan understøtte. Markedet for termisk styring af datacentre i Mellemøsten er stærkt afhængig af globale aktører for at udfylde lokale talentgab.

Markedsmuligheder

Bølge i regeringsstøttede smart city og AI cloud-initiativer på tværs af GCC-nationer

Regeringsinitiativer i Saudi-Arabien, UAE og Qatar omfatter smart cities, digitale ID-systemer og AI-forskningszoner. Disse kræver skalerbar, energieffektiv og lav-latency datainfrastruktur. Termiske systemer spiller en kritisk rolle i at opfylde oppetids- og bæredygtighedsmål. Cloud-parker og teknologifrie zoner tilbyder skattefordele for effektive designs. Markedet for termisk styring af datacentre i Mellemøsten tilbyder leverandører muligheder for at implementere integrerede termiske systemer som en del af nationale transformationsplaner.

Voksende efterspørgsel efter retrofits, opgraderinger og grønne certificeringer på tværs af brownfield-steder

Operatører i hele Mellemøsten investerer i køleretrofits for at opfylde ESG-mål og reducere PUE. Certificerede opgraderinger hjælper med at sikre kunder og regeringsincitamenter. Softwareoverlejringer og modulære tilføjelser reducerer forstyrrelser i igangværende operationer. Retrofitsegmentet tilbyder stærke muligheder i ældre faciliteter. Markedet for termisk styring af datacentre i Mellemøsten muliggør energibesparende retrofits med korte ROI-cyklusser.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer markedet for termisk styring af datacentre i Mellemøsten på grund af hyperscale cloud-, telekom- og regeringsprojekter. Disse centre huser høj-densitets arbejdsbelastninger, hvilket fremmer anvendelsen af flydende køling og AI-optimeret luftstrøm. Mellemstore faciliteter følger, især blandt virksomheder og colocation-udbydere. Små datacentre bidrager med en mindre andel, men edge-implementeringer vokser i fjerne og strategiske placeringer.

Efter køleteknologi

Luftbaseret køling forbliver dominerende, især varme/kulde gangopsætninger og direkte luftsystemer i konventionelle byggerier. Dog vinder væskebaseret køling frem inden for AI og høj-densitets racks, med direkte-til-chip og nedsænkningskøling anvendt i nyere faciliteter. Hybridkøling stiger i popularitet, da operatører balancerer effektivitet og kompatibilitet med eksisterende systemer. Faseændring og termoelektriske systemer har nichefunktioner i specialiserede eller robuste anvendelser.

Efter Komponent

Hardwarekomponenter driver den største indtægtsandel på det mellemøstlige datacenter termiske styringsmarked. Køleanlæg, varmevekslere og luftstrømsenheder er centrale for den termiske infrastruktur. Softwarekomponenter som AI-optimering og DCIM-værktøjer ekspanderer hurtigt. Tjenester som forebyggende vedligeholdelse og opgraderinger tilbyder tilbagevendende indtægtsstrømme og potentiale for leverandørbinding.

Efter Hardware

Køleenheder og køleanlæg udgør rygraden i hardwarens efterspørgsel. Ventilatorer og luftstrømsenheder følger, især i luftkølede byggerier. Rør, køleplader og distributionssystemer vokser med væskekølingens udbredelse. Leverandører fokuserer på modulær og redundant hardware til faciliteter med høj oppetid. Sekundære komponenter understøtter backup-systemer og luftstrømsbalancering.

Efter Software

DCIM-dashboards er udbredte for grundlæggende termisk synlighed. AI-drevne moduler vokser hurtigt på grund af deres indvirkning på energibesparelser. CFD-simuleringer understøtter termisk modellering i høj-densitets faciliteter. BMS-moduler integrerer termiske systemer med facilitetsdækkende operationer. Software muliggør smartere køling og forudsigelig kontrol.

Efter Tjenester

Installation og idriftsættelse er nøglen til nybyggerier, mens opgraderinger dominerer eksisterende anlæg. Forebyggende vedligeholdelse sikrer termisk ydeevne og udstyrets levetid. Overvågning som en tjeneste vinder indpas blandt fjernoperatører. Leverandører tilbyder pakkeløsninger for at forenkle livscyklusadministration.

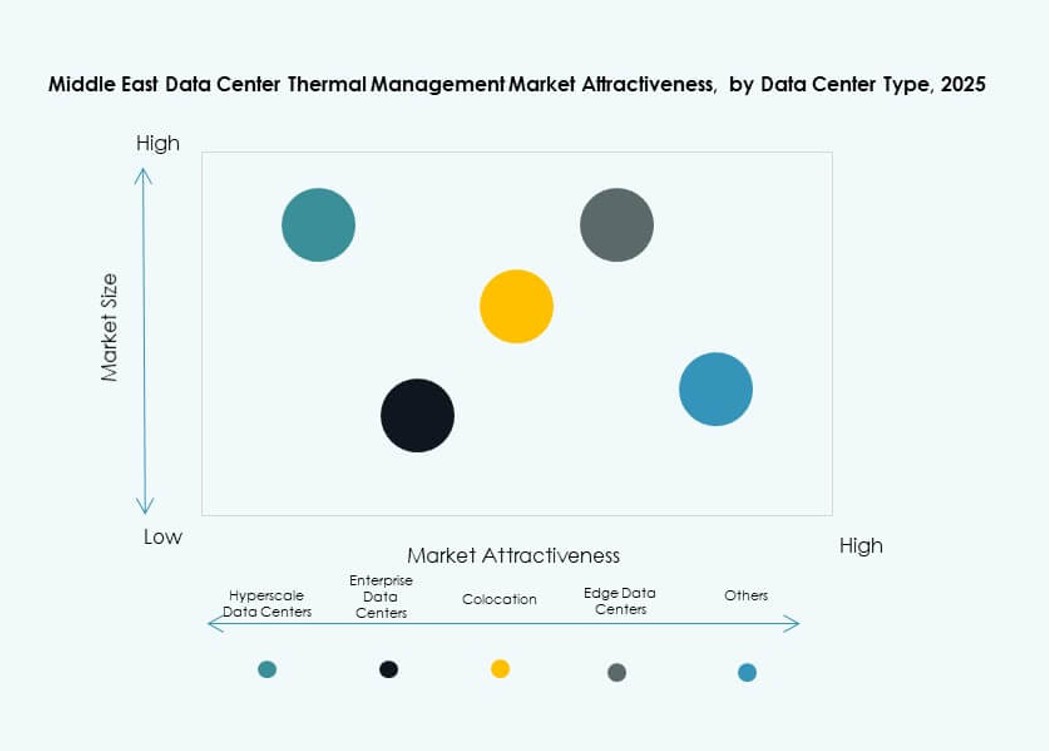

Efter Datacentertype

Hyperscale og colocation faciliteter fører markedet på grund af massive arbejdsbyrder og densitetsmål. Virksomhed datacentre følger, ofte med prioritet på omkostninger og oppetid. Edge og mikrodatacentre stiger, især i fjerntliggende eller forsvarsrelaterede anvendelser. Deres termiske behov driver innovation inden for containeriseret eller modulær køling.

Efter Struktur

Rumbaseret køling dominerer ældre faciliteter, men står over for begrænsninger i skalerbarhed og kontrol. Rack- og række-baseret køling udvider sig på grund af dens effektivitet og modularitet. Væskekølede racks fører i AI-fokuserede byggerier. Operatører foretrækker fleksible, skalerbare termiske layouts, der matcher fremtidige arbejdsbyrder.

Regionale Indsigter

Gulf Cooperation Council (GCC) lande har over 70% markedsandel på grund af høj-densitets faciliteter og AI-arbejdsbyrder

Saudi-Arabien, UAE og Qatar dominerer markedet for termisk styring af datacentre i Mellemøsten med over 70% andel. De er værter for hyperscale-byggerier, smart city-projekter og suveræne cloud-platforme. Disse kræver lav PUE, avanceret køling og 24/7 pålidelighed. UAE’s Dubai og Abu Dhabi fører an med energieffektive designs i frizoner. Saudi-Arabiens NEOM og Riyadhs teknologiklynger driver fremtidig efterspørgsel.

- For eksempel annoncerede Microsoft og G42 en udvidelse af datacenterkapaciteten på 200 MW i UAE i november 2025 for at understøtte AI og cloud-infrastruktur.

Levant-regionen og Israel fremstår med AI-forskning, colocation-udvidelse og startup-cloud-klynger

Israel og Jordan viser stigende efterspørgsel efter højtydende termiske systemer. Israels AI- og cybersikkerheds-startups kræver tætte colocation-rum. Energiomkostninger og miljømål presser på for avancerede termiske løsninger. Jordans stigning i telekominfrastruktur understøtter også regional efterspørgsel. Disse lande bidrager med over 15% andel, med stigende leverandøraktivitet.

Resten af Mellemøsten, inklusive Irak, Oman, Bahrain og Kuwait, viser gradvis vækst

Mindre Golfnationer udvider Virksomhed- og telekomdatacentre. Kuwait og Bahrain investerer i nationale clouds og smart finansinfrastruktur. Oman og Irak ser vækst i edge-faciliteter forbundet med olie- og logistiksektorerne. Disse regioner bidrager tilsammen med tæt på 10–15% af markedet for termisk styring af datacentre i Mellemøsten. Vækst afhænger af stabilitet, investering og tilgængelighed af kvalificerede ressourcer.

- For eksempel investerer Qatar i hyperscale-datacenterbyggerier, der lægger vægt på avancerede køleløsninger til at håndtere høj-densitets racks og understøtte AI-arbejdsbelastninger. Disse projekter afspejler en bredere regional efterspørgsel efter effektiv termisk styring i storskala faciliteter.

Konkurrenceindsigt:

- Vertiv Group Corp.

- Schneider Electric

- Johnson Controls International plc

- Trane Technologies plc

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Munters Group AB

Markedet for termisk styring af datacentre i Mellemøsten er meget konkurrencepræget, drevet af presset for energieffektive og høj-densitets termiske løsninger. Globale leverandører som Vertiv, Schneider Electric og Johnson Controls fører markedet med brede porteføljer inden for luft-, væske- og hybridkølesystemer. Regionale udvidelser og partnerskaber hjælper dem med at sikre kontrakter på tværs af hyperscale- og colocation-byggerier. Huawei og Delta Electronics fokuserer på integrerede strøm-kølingsøkosystemer og tilbyder kompakte, modulære løsninger. Leverandører investerer i AI-baserede kontroller, direkte-til-chip og immersion-køling for at imødekomme stigende termiske belastninger. Markedet favoriserer dem med service-dybde, retrofit-muligheder og energiydelsesgarantier. Det fortsætter med at tiltrække innovationsdrevne aktører, der ønsker at imødekomme klima-specifikke kølebehov i regionen.

Seneste udviklinger:

- I november 2025 indgik Khazna Data Centers et partnerskab med Eni for at udvikle en 500 MW AI-datacenter-campus, hvilket markerer et vigtigt skridt i deres europæiske ekspansion og vækst inden for bæredygtig AI-infrastruktur.

- I februar 2024 annoncerede MedOne Data Centers planer om at bygge to nye underjordiske datacentre nær Tel Aviv, med en investering på $270 millioner i faciliteter, der spænder over 85.000 kvadratmeter med en kapacitet på 90 MW fordelt på syv lokationer i Israel.