执行摘要:

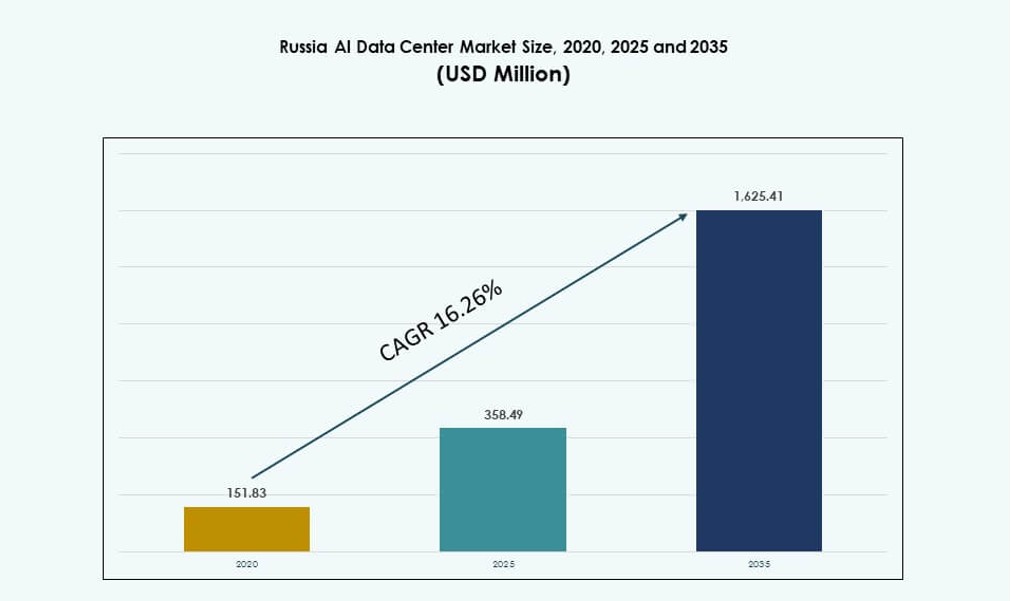

俄罗斯AI数据中心市场规模从2020年的1.5183亿美元增长到2025年的3.5849亿美元,并预计到2035年将达到16.2541亿美元,预测期内的复合年增长率为16.26%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年俄罗斯AI数据中心市场规模 |

3.5849亿美元 |

| 俄罗斯AI数据中心市场,复合年增长率 |

16.26% |

| 2035年俄罗斯AI数据中心市场规模 |

16.2541亿美元 |

政府对数字主权的强力支持、快速的AI模型部署以及混合基础设施的日益采用正在推动市场扩张。企业投资于GPU驱动的平台,而国家支持的项目则是高密度计算区的支柱。开源AI和国家硬件生态系统的创新与数据本地化法律相一致。这种转变塑造了对可扩展和安全的AI就绪设施的需求。该市场在支持国家技术独立方面发挥着战略作用。随着AI基础设施成为关键的数字支柱,它也吸引了机构投资。

由于莫斯科在连接性、数据流量和企业密度方面的主导地位,中央联邦区处于领先地位。西北地区,特别是圣彼得堡,通过学术和研究驱动的合作正在崛起。伏尔加和西伯利亚的工业区正在扩展边缘部署,以应对远程和资源密集型工作负载。气候适宜性和电力供应也影响着区域分布。这些模式反映了与国家AI发展目标一致的战略规划。俄罗斯AI数据中心市场通过地理多样化但政策驱动的基础设施部署继续增长。

市场动态:

市场驱动因素

对数字主权和国内AI能力的国家投资增加

俄罗斯的政府战略正在推动本地AI创新和数据中心增长。国家举措专注于减少对外国平台的依赖并提升主权计算能力。国家支持的公司投资于可扩展的基础设施,以承载先进的AI工作负载。边缘和超大规模项目获得了与AI发展目标一致的资金支持。国内芯片开发支持这一目标。新法律还要求本地数据存储,扩大了基础设施需求。俄罗斯AI数据中心市场从这一政策、资金和战略自主的生态系统中受益。它使企业能够在创新的同时遵守数据主权规则。这些驱动因素使市场对国内和区域利益相关者至关重要。

公共和私营部门对高密度基础设施的需求

包括国防、金融和能源在内的行业部署需要高计算密度的AI驱动模型。这些用例推动数据中心走向支持GPU的高机架密度架构。运营商投资于液体冷却和模块化设计以满足热负荷。高级AI任务如LLM和CV需要低延迟环境。与国家相关的行业采用为AI优化的私有云模型。这些行业产生长期的基础设施需求。它支持关键设施的经常性升级。俄罗斯AI数据中心市场受益于国家和商业AI应用的持续增长。它将基础设施定位为未来数字服务的支柱。

技术集群中的AI创新中心推动基础设施需求

莫斯科、喀山和圣彼得堡等城市拥有主要的AI研发中心。这些区域是创业加速器和企业创新中心的核心。随着每次新的AI部署,本地计算需求不断扩大。数据中心与大学相关的AI实验室和孵化器一同成长。它们对培训基础设施的需求推动了对可扩展平台的投资。国家计划支持学术界与企业之间的知识转移。这种用户集中加速了基础设施的建设。俄罗斯AI数据中心市场在这些集群附近蓬勃发展。它创造了与创新活动相关的区域增长热点。

- 例如,自2010年以来,莫斯科的斯科尔科沃创新中心支持了超过2500家科技公司,其中包括许多依赖本地计算和数据中心资源来开发和扩展先进解决方案的AI公司。

企业AI采用推动混合云扩展

俄罗斯企业正在为AI工作负载采用混合模型。本地系统支持敏感数据,而云平台则处理规模。电信和BFSI行业引领这种双栈转型。运营商提供结合控制和弹性的定制化基础设施。企业AI采用涉及培训、推理和边缘分析。这些工作流程需要跨区域的多样化架构。多区域和混合部署成为标准。俄罗斯AI数据中心市场受到这些不断发展的企业偏好的影响。它支持跨行业对灵活、高性能解决方案的需求。

- 例如,YandexGPT模型参与了WMT25翻译任务,利用混合训练管道在竞争性基准测试中提高英俄翻译性能。

市场趋势

向国产硬件和开源AI平台的转变

进口替代政策鼓励采用俄罗斯制造的硬件。公司优先考虑用于AI工作负载的国产GPU和CPU选项。Baikal和Elbrus芯片在合规驱动的行业中获得了吸引力。像Sberbank的RuGPT这样的开源框架获得市场份额。运营商将这些堆栈集成到定制部署中。它减少了基础设施中的外国依赖。数据中心专注于本地化兼容性。俄罗斯AI数据中心市场支持这一生态系统转变。它导致硬件和软件的对齐,以满足国家需求。

边缘基础设施增长以支持远程和工业工作负载

采矿、石油和物流行业需要在运营地点附近进行AI推理。边缘数据中心使低延迟AI在偏远和工业区成为可能。坚固化和模块化设施部署在俄罗斯东部和北部。这些设置支持计算机视觉、预测性维护和遥测任务。AI集群在发送元数据到核心中心之前处理现场数据。边缘设施与卫星和私人5G链接集成。它为地铁区外的行业解锁AI。俄罗斯AI数据中心市场视边缘为分布式智能的推动者。

能源优化和液冷采用加速

运营商投资于节能基础设施以管理不断上升的AI功率负载。液冷在新建项目中以30–50 kW机架密度得到广泛采用。自由空气和浸没方法在较冷的北部地区进行测试。这些方法在支持高密度计算的同时降低运营成本。AI工作负载需要持续的热稳定性。在先进部署中,电源使用效率(PUE)目标低于1.3。激励措施在国家支持的绿色技术计划下偏向于高效建设。俄罗斯AI数据中心市场整合了能源和热创新以实现AI就绪。

针对俄语和法规的AI工作负载定制

针对西里尔字母使用案例定制的自然语言模型受到关注。企业部署针对本地合规、金融和法律领域微调的模型。公共部门在社会服务和城市规划中使用AI推动了NLP的增长。定制AI堆栈包括在俄罗斯数据集上训练的语言引擎。这些需要具有监管控制的微调训练集群。内容审核和治理模型整合国家政策标准。俄罗斯AI数据中心市场通过安全计算平台支持AI本地化。它创建了一个独特的语言特定AI基础设施层。

市场挑战

全球半导体供应链和生态系统工具的有限访问

全球出口限制限制了对高性能AI芯片和支持软件的访问。国内制造商难以达到全球性能基准。GPU和高级加速器的进口仍然不可预测。这影响了用于训练和推理的高密度机架的推出。云运营商在系统集成和扩展方面面临延迟。供应商锁定风险增加,当地替代品不可用时尤为如此。这些障碍减缓了部署周期并限制了性能提升。由于硬件访问的不确定性,俄罗斯AI数据中心市场面临长期容量规划问题。

扩展到地铁区以外的运营限制

区域基础设施面临电力可靠性、有限的光纤和恶劣的气候条件。在城市核心以外建设可扩展的AI就绪数据中心仍然困难。冷却系统需要针对极端冬季温度进行调整。远程员工培训和保留进一步复杂化了运营。地方政府缺乏在农村地区批准AI设施的框架。物流延误影响模块化基础设施组件的交付。这些问题使得区域AI基础设施的部署成本更高且速度更慢。俄罗斯AI数据中心市场在关键地铁区外面临重大障碍。

市场机会

在受监管行业中扩展特定于AI的云服务

企业需要针对AI模型训练和治理调整的私有云解决方案。运营商可以为BFSI和医疗保健等行业提供具有合规控制的GPU即服务。这些服务能够快速扩展而不失去对数据流的控制。俄罗斯AI数据中心市场可以通过扩展垂直行业特定的AI云产品来捕捉这一需求。

针对国家语言和法律领域的本地化AI培训

在为俄罗斯法律、金融和公共部门系统量身定制的AI基础设施中存在机会。政府机构和法律机构需要安全的培训环境。专门的集群可以为本地数据、格式和政策要求优化的模型提供服务。俄罗斯AI数据中心市场可以通过合规优先的架构支持这些部署。

市场细分

按类型

超大规模数据中心在俄罗斯AI数据中心市场占据主导地位,受到国家AI基础设施计划和公共云增长的支持。这些大规模部署承载了大多数AI训练工作负载,并提供强大的可扩展性。托管和企业数据中心服务于需要物理控制的受监管行业。边缘和微型数据中心在工业和偏远地区不断涌现。边缘采用在能源和物流中增长,但由于国家AI项目,超大规模仍占据大部分份额。

按组件

硬件在俄罗斯AI数据中心市场中占据最高份额,受到对GPU集群、AI芯片和高密度机架的大规模投资推动。基础设施现代化优先考虑AI就绪服务器和先进的冷却系统。软件和编排平台稳步增长,以管理AI工作负载管道。托管AI培训环境和工作负载优化工具等服务在云原生和混合部署中获得关注。硬件的主导地位反映了在性能和容量方面的基础投资趋势。

按部署

混合部署引领俄罗斯AI数据中心市场,平衡数据主权和AI规模需求。企业选择混合模式来管理本地的敏感工作负载,同时利用云的弹性。在政府、国防和银行业中,本地模型仍然强劲,合规性驱动架构。云部署在初创公司、研究机构和科技公司中增长。混合模式支持AI生命周期管理和合规性。它在满足特定行业需求的同时实现灵活扩展。

按应用

机器学习(ML)在俄罗斯AI数据中心市场中占据最大份额,应用于国防、银行和物流领域。ML支持推荐引擎、欺诈检测和工业分析。自然语言处理(NLP)在法律、政府和企业聊天机器人中势头强劲。计算机视觉(CV)在交通监控、制造和安全领域增长。生成式AI(GenAI)的采用在媒体和企业内容工具中仍处于初期但正在上升。ML在各行业的广泛应用确保了其在应用份额中的主导地位。

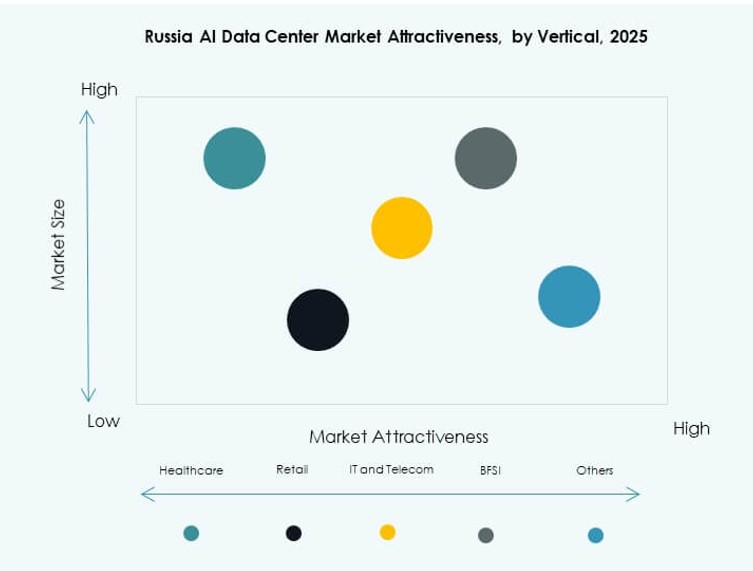

按垂直领域划分

IT和电信在俄罗斯AI数据中心市场中占据领先地位,利用基础设施为内部AI和客户服务提供支持。BFSI和政府紧随其后,受自动化、合规性和AI创新目标的驱动。医疗保健利用AI进行成像和诊断,推动对安全和专业设施的需求。制造和汽车行业将AI应用于机器人、质量控制和物流。零售和媒体使用AI进行个性化和受众分析。IT和电信由于规模和生态系统的成熟性保持主导地位。

区域洞察

中央联邦区凭借密集的AI和云基础设施占据超过60%的份额

以莫斯科为首的中央联邦区在俄罗斯AI数据中心市场中占据超过60%的市场份额。它受益于先进的电力基础设施、密集的网络互连性和监管监督的接近性。莫斯科作为技术和企业中心的地位推动了超大规模和私有云的建设。国家计划也将研发和资金集中在该地区。运营商更倾向于在该地区进行试点部署和AI集群开发。该子区域通过政策、投资和计算密度的对齐保持其领导地位。

- 例如,Yandex宣布在卡卢加州开发其最大的一个数据中心,设计容纳超过3,800个服务器机架,计划电力容量为63 MW。该设施计划支持Yandex的核心数字服务和云基础设施,加强莫斯科地区附近的计算能力。

西北联邦区以15%的份额和研究驱动的需求崭露头角

以圣彼得堡为中心的西北联邦区约占俄罗斯AI数据中心市场的15%。该地区支持AI的学术和企业合作。研究机构和政府支持的加速器推动基础设施增长。该地区的数据中心支持公共部门项目的培训、模拟和建模。靠近芬兰和波罗的海国家促进了跨境知识交流。虽然规模小于中央区,但该地区吸引了持续的公私合作伙伴关系。它作为区域AI创新节点崭露头角。

- 例如,Rostelecom在圣彼得堡的Kalininsky区的数据中心于2021年开放,拥有800个机架和7.4 MW的容量。到2024年,它成为一个地理分布的网络的一部分,优化用于AI工作负载,支持基于GPU的集群,用于机器学习和其“2025商业战略”下的公共部门服务。

伏尔加和西伯利亚联邦区通过边缘和工业部署获得10–12%的份额

伏尔加和西伯利亚联邦区由于工业AI使用的增加而占据10–12%的份额。石油、天然气和采矿行业部署边缘数据中心以处理远程工作负载。喀山和新西伯利亚等城市投资于科技中心以支持区域增长。电力供应和寒冷的气候有助于优化热成本。地方政府在国家路线图下推动数字化。这些地区在AI对齐基础设施方面显示出早期增长迹象。俄罗斯AI数据中心市场谨慎地向这些地区扩展。

竞争性 洞察:

- Rostelecom 数据中心

- DataLine

- IXcellerate

- 微软 (Azure)

- 亚马逊网络服务 (AWS)

- 谷歌云

- Equinix

- Digital Realty Trust

- CoreWeave

- NVIDIA

俄罗斯 AI 数据中心市场由国内运营商和全球云提供商组成。像 Rostelecom、DataLine 和 IXcellerate 这样的本地企业主导了合规驱动的部署,并满足公共部门的需求。微软、AWS 和谷歌等全球超大规模企业通过合资企业和战略合作伙伴关系进行扩展。NVIDIA 和 HPE 等硬件和 AI 基础设施供应商支持后端集成,而 Equinix 和 Digital Realty 等托管巨头提供可扩展的容量。由于主权基础设施需求,市场保持竞争性,本地化硬件、法规合规性和边缘部署塑造了差异化。新进入者专注于 AI 专用集群、节能建筑和 GPU 即服务模式。市场奖励那些符合地区政策、延迟需求和特定行业用例的参与者。

最新动态:

- 2025年11月,IXcellerate 完成了其第三个莫斯科园区的土地收购,位于 Vёshki 附近。扩建将提供 7,500 个机架空间和超过 130 MW 的电力,巩固其作为俄罗斯数字经济关键基础设施提供商的地位。

- 2025年7月,俄罗斯电信公司 Megafon 在叶卡捷琳堡和特维尔启动了两个新的数据中心,每个提供 1 MW 的容量。这些设施扩大了公司的基础设施版图,并改善了区域计算的可用性。