الملخص التنفيذي:

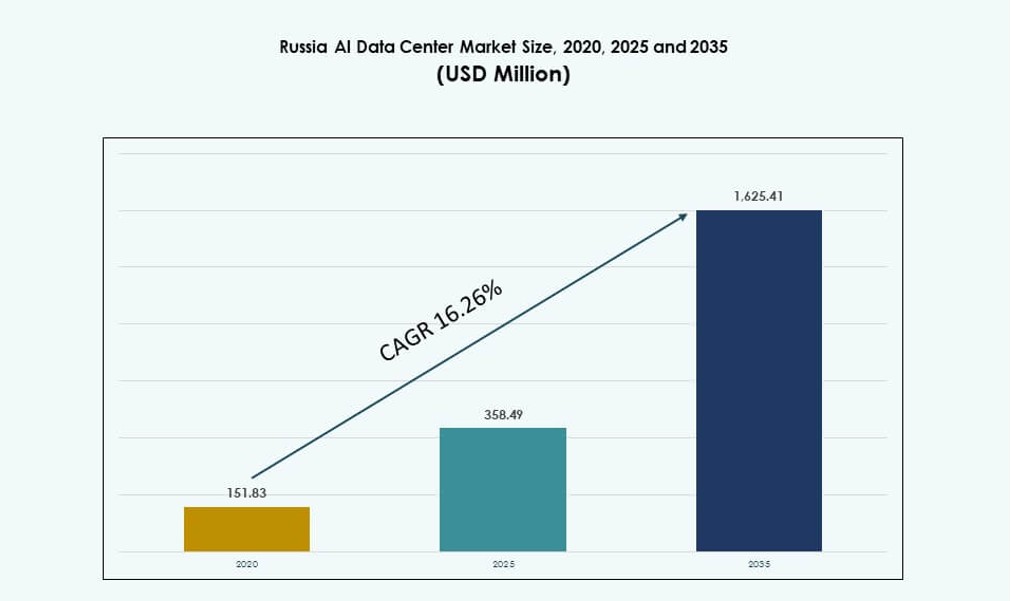

تم تقييم حجم سوق مراكز البيانات للذكاء الاصطناعي في روسيا بقيمة 151.83 مليون دولار أمريكي في عام 2020 ليصل إلى 358.49 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,625.41 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.26% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في روسيا 2025 |

358.49 مليون دولار أمريكي |

| سوق مراكز البيانات للذكاء الاصطناعي في روسيا، معدل النمو السنوي المركب |

16.26% |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في روسيا 2035 |

1,625.41 مليون دولار أمريكي |

الدعم الحكومي القوي للسيادة الرقمية، والنشر السريع لنماذج الذكاء الاصطناعي، والاعتماد المتزايد على البنية التحتية الهجينة يعزز توسع السوق. تستثمر الشركات في المنصات المدعومة بوحدات معالجة الرسوميات، بينما ترتكز المشاريع المدعومة من الدولة على مناطق الحوسبة عالية الكثافة. يتماشى الابتكار في الذكاء الاصطناعي مفتوح المصدر والنظم البيئية للأجهزة الوطنية مع قوانين توطين البيانات. هذا التحول يشكل الطلب على مرافق جاهزة للذكاء الاصطناعي قابلة للتوسع وآمنة. يلعب السوق دورًا استراتيجيًا في دعم استقلالية التكنولوجيا الوطنية. كما يجذب الاستثمار المؤسسي حيث تصبح البنية التحتية للذكاء الاصطناعي العمود الفقري الرقمي الحيوي.

يتصدر المنطقة الفيدرالية المركزية بفضل هيمنة موسكو في الاتصال، وحركة البيانات، وكثافة الشركات. المناطق الشمالية الغربية، وخاصة سانت بطرسبرغ، تبرز من خلال التعاون الأكاديمي والبحثي. المناطق الصناعية في الفولغا وسيبيريا توسع عمليات النشر الطرفية للأعمال البعيدة والثقيلة الموارد. تؤثر ملاءمة المناخ وتوافر الطاقة أيضًا على التوزيع الإقليمي. تعكس هذه الأنماط التخطيط الاستراتيجي المتماشي مع أهداف تطوير الذكاء الاصطناعي الوطنية. يستمر سوق مراكز البيانات للذكاء الاصطناعي في روسيا في النمو من خلال عمليات نشر البنية التحتية المتنوعة جغرافيًا ولكن المدفوعة بالسياسات.

ديناميكيات السوق:

محركات السوق

زيادة الاستثمار الوطني في السيادة الرقمية والقدرات المحلية للذكاء الاصطناعي

تدفع استراتيجيات الحكومة في روسيا الابتكار المحلي في الذكاء الاصطناعي ونمو مراكز البيانات. تركز المبادرات الوطنية على تقليل الاعتماد على المنصات الأجنبية وتعزيز قدرة الحوسبة السيادية. تستثمر الشركات المدعومة من الدولة في بنية تحتية قابلة للتوسع لاستضافة أحمال عمل الذكاء الاصطناعي المتقدمة. تحصل المشاريع الطرفية والضخمة على التمويل المتماشي مع أهداف تطوير الذكاء الاصطناعي. يدعم تطوير الرقاقات المحلية هذا الطموح. كما تفرض القوانين الجديدة تخزين البيانات محليًا، مما يزيد من الطلب على البنية التحتية. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في روسيا من هذا النظام البيئي للسياسات والتمويل والاستقلالية الاستراتيجية. يمكن للشركات الامتثال لقواعد سيادة البيانات أثناء الابتكار. تجعل هذه المحركات السوق حيويًا لأصحاب المصلحة المحليين والإقليميين.

الطلب على البنية التحتية عالية الكثافة عبر القطاعات العامة والخاصة

تشمل القطاعات الدفاع والتمويل والطاقة التي تنشر نماذج تعتمد على الذكاء الاصطناعي تتطلب كثافة حسابية عالية. تدفع هذه الاستخدامات مراكز البيانات نحو بنى تحتية مزودة بوحدات معالجة الرسومات وكثافة رفوف عالية. يستثمر المشغلون في التبريد السائل والتصاميم المعيارية لتلبية الأحمال الحرارية. تتطلب المهام المتقدمة للذكاء الاصطناعي مثل النماذج اللغوية الكبيرة ورؤية الكمبيوتر بيئات ذات زمن انتقال منخفض. تتبنى الصناعات المرتبطة بالدولة نماذج السحابة الخاصة المحسنة للذكاء الاصطناعي. تولد هذه القطاعات طلبًا طويل الأجل على البنية التحتية. يدعم ذلك التحديثات المتكررة عبر المرافق الحيوية. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في روسيا من النمو المستمر في التطبيقات الحكومية والتجارية للذكاء الاصطناعي. يضع البنية التحتية كعمود فقري للخدمات الرقمية المستقبلية.

مراكز الابتكار في الذكاء الاصطناعي في تجمعات التكنولوجيا تعزز الطلب على البنية التحتية

تستضيف مدن مثل موسكو وقازان وسانت بطرسبرغ مراكز رئيسية للبحث والتطوير في الذكاء الاصطناعي. تُعتبر هذه المناطق نقاط ارتكاز لمسرعات الشركات الناشئة ومراكز الابتكار المؤسسية. يتوسع الطلب المحلي على الحوسبة مع كل نشر جديد للذكاء الاصطناعي. تنمو مراكز البيانات جنبًا إلى جنب مع مختبرات الذكاء الاصطناعي المرتبطة بالجامعات والحاضنات. تدفع حاجتهم إلى بنية تحتية للتدريب الاستثمار في منصات قابلة للتوسع. تدعم البرامج الوطنية نقل المعرفة بين الأوساط الأكاديمية والشركات. يسرع هذا التركيز للمستخدمين بناء البنية التحتية. يزدهر سوق مراكز البيانات للذكاء الاصطناعي في روسيا بالقرب من هذه التجمعات. يخلق نقاط نمو إقليمية مرتبطة بالنشاط الابتكاري.

- على سبيل المثال، دعم مركز سكولكوفو للابتكار في موسكو أكثر من 2500 شركة تكنولوجية منذ عام 2010، بما في ذلك العديد من شركات الذكاء الاصطناعي التي تعتمد على الموارد المحلية للحوسبة ومراكز البيانات لتطوير وتوسيع الحلول المتقدمة.

توسع السحابة الهجينة مدفوعًا بتبني الذكاء الاصطناعي من قبل الشركات

تتبنى الشركات الروسية نماذج هجينة لأعباء العمل المتعلقة بالذكاء الاصطناعي. تدعم الأنظمة المحلية البيانات الحساسة، بينما تتعامل منصات السحابة مع التوسع. تقود قطاعات الاتصالات والتمويل والمصارف هذا التحول الثنائي. يوفر المشغلون بنية تحتية مخصصة تجمع بين التحكم والمرونة. يتضمن تبني الذكاء الاصطناعي في الشركات التدريب والاستدلال والتحليلات الحافة. تحتاج هذه العمليات إلى بنى تحتية متنوعة عبر المناطق. تصبح النشرات متعددة المناطق والهجينة معيارًا. يتشكل سوق مراكز البيانات للذكاء الاصطناعي في روسيا وفقًا لهذه التفضيلات المتطورة للشركات. يدعم الطلب على حلول مرنة وعالية الأداء عبر الصناعات.

- على سبيل المثال، شاركت نماذج YandexGPT في مهام الترجمة WMT25، مستفيدة من خطوط التدريب الهجينة لتحسين أداء الترجمة من الإنجليزية إلى الروسية في المعايير التنافسية.

اتجاهات السوق

التحول نحو الأجهزة المحلية ومنصات الذكاء الاصطناعي مفتوحة المصدر

تشجع سياسات استبدال الواردات على تبني الأجهزة المصنوعة في روسيا. تفضل الشركات خيارات وحدات معالجة الرسومات والمعالجات المحلية لأعباء العمل المتعلقة بالذكاء الاصطناعي. تكتسب رقائق بايكال وإلبروس زخمًا في القطاعات التي تلتزم بالامتثال. تكتسب الأطر مفتوحة المصدر مثل RuGPT من سبيربنك حصة في السوق. يدمج المشغلون هذه المكدسات في النشرات المخصصة. يقلل ذلك من الاعتماد على الخارج في البنية التحتية. تركز مراكز البيانات على التوافق المحلي. يدعم سوق مراكز البيانات للذكاء الاصطناعي في روسيا هذا التحول في النظام البيئي. يؤدي إلى توافق الأجهزة والبرامج المخصص للاحتياجات الوطنية.

نمو البنية التحتية الحافة لدعم أعباء العمل البعيدة والصناعية

تتطلب قطاعات التعدين والنفط واللوجستيات استنتاج الذكاء الاصطناعي بالقرب من مواقع العمليات. تُمكّن مراكز البيانات الطرفية الذكاء الاصطناعي منخفض التأخير في المناطق النائية والصناعية. يتم نشر مرافق متينة ومودولية عبر شرق وشمال روسيا. تدعم هذه الإعدادات الرؤية الحاسوبية والصيانة التنبؤية ومهام القياس عن بعد. تتولى مجموعات الذكاء الاصطناعي معالجة البيانات في الموقع قبل إرسال البيانات الوصفية إلى المراكز الأساسية. تندمج المرافق الطرفية مع الروابط الفضائية والخاصة بشبكات 5G. يفتح ذلك المجال للذكاء الاصطناعي في القطاعات خارج المناطق الحضرية. يرى سوق مراكز البيانات للذكاء الاصطناعي في روسيا أن الطرفية هي ممكنة للذكاء الموزع.

تسريع تبني تحسين الطاقة والتبريد السائل

يستثمر المشغلون في البنية التحتية الموفرة للطاقة لإدارة الأحمال المتزايدة للطاقة في الذكاء الاصطناعي. يشهد التبريد السائل إقبالاً كبيرًا في المباني الجديدة بكثافات رفوف تتراوح بين 30-50 كيلوواط. يتم اختبار طرق الهواء الحر والغمر في المناطق الشمالية الباردة. تقلل هذه من تكاليف التشغيل مع دعم الحوسبة عالية الكثافة. تتطلب أحمال العمل في الذكاء الاصطناعي استقرارًا حراريًا مستدامًا. تستهدف فعالية استخدام الطاقة (PUE) أقل من 1.3 في النشرات المتقدمة. تفضل الحوافز المباني الفعالة في ظل برامج التكنولوجيا الخضراء المدعومة من الدولة. يدمج سوق مراكز البيانات للذكاء الاصطناعي في روسيا الابتكار في الطاقة والحرارة لجاهزية الذكاء الاصطناعي.

تخصيص أحمال العمل في الذكاء الاصطناعي للغة الروسية والتنظيم

تكتسب نماذج اللغة الطبيعية المصممة لحالات استخدام السيريلية زخمًا. تنشر الشركات نماذج مخصصة للامتثال المحلي والمالية والمجالات القانونية. يعزز استخدام القطاع العام للذكاء الاصطناعي في الخدمات الاجتماعية والتخطيط الحضري نمو معالجة اللغة الطبيعية. تتضمن مجموعات الذكاء الاصطناعي المخصصة محركات اللغة المدربة على مجموعات البيانات الروسية. تتطلب هذه مجموعات تدريب مخصصة مع ضوابط تنظيمية. تدمج نماذج الإشراف على المحتوى والحكم معايير السياسة الوطنية. يدعم سوق مراكز البيانات للذكاء الاصطناعي في روسيا توطين الذكاء الاصطناعي من خلال منصات الحوسبة الآمنة. يخلق طبقة فريدة من البنية التحتية للذكاء الاصطناعي الخاصة باللغة.

تحديات السوق

الوصول المحدود إلى سلاسل توريد أشباه الموصلات العالمية وأدوات النظام البيئي

تحد القيود على الصادرات العالمية من الوصول إلى رقائق الذكاء الاصطناعي عالية الأداء وبرامج الدعم. يكافح المصنعون المحليون لمضاهاة معايير الأداء العالمية. تظل واردات وحدات معالجة الرسومات والمسرعات المتقدمة غير متوقعة. يؤثر ذلك على نشر رفوف عالية الكثافة للتدريب والاستنتاج. يواجه مشغلو السحابة تأخيرات في تكامل الأنظمة والتوسع. تزداد مخاطر الاعتماد على الموردين حيث لا تتوفر بدائل محلية. تبطئ هذه العوائق دورات النشر وتحد من مكاسب الأداء. يواجه سوق مراكز البيانات للذكاء الاصطناعي في روسيا مشكلات تخطيط السعة طويلة الأجل بسبب عدم اليقين في الوصول إلى الأجهزة.

قيود تشغيلية في التوسع خارج المناطق الحضرية

تواجه البنية التحتية الإقليمية مشاكل في موثوقية الطاقة، والألياف المحدودة، وظروف المناخ القاسية. يظل بناء مراكز بيانات جاهزة للذكاء الاصطناعي قابلة للتوسع خارج المراكز الحضرية أمرًا صعبًا. تتطلب أنظمة التبريد تعديلات لدرجات الحرارة الشتوية القاسية. يزيد تدريب القوى العاملة النائية والاحتفاظ بها من تعقيد العمليات. تفتقر الحكومات المحلية إلى الأطر اللازمة للموافقة على مرافق الذكاء الاصطناعي في المناطق الريفية. تؤثر تأخيرات اللوجستيات على تسليم مكونات البنية التحتية المودولية. تجعل هذه القضايا البنية التحتية الإقليمية للذكاء الاصطناعي أكثر تكلفة وأبطأ في النشر. يواجه سوق مراكز البيانات للذكاء الاصطناعي في روسيا عقبات كبيرة خارج المناطق الحضرية الرئيسية.

فرص السوق

توسيع خدمات السحابة الخاصة بالذكاء الاصطناعي عبر الصناعات المنظمة

تتطلب الشركات حلول سحابة خاصة مخصصة لتدريب نماذج الذكاء الاصطناعي والحكم عليها. يمكن للمشغلين تقديم خدمة GPU كخدمة مع ضوابط الامتثال لقطاعات مثل BFSI والرعاية الصحية. تمكن هذه الخدمات من التوسع السريع دون فقدان السيطرة على تدفقات البيانات. يمكن لسوق مراكز بيانات الذكاء الاصطناعي في روسيا تلبية هذا الطلب من خلال توسيع عروض السحابة الخاصة بالذكاء الاصطناعي لكل قطاع.

تدريب الذكاء الاصطناعي المحلي للمجالات القانونية واللغوية الوطنية

توجد فرص في البنية التحتية للذكاء الاصطناعي المصممة خصيصًا للقانون الروسي والأنظمة المالية والقطاع العام. تحتاج الوكالات الحكومية والمؤسسات القانونية إلى بيئات تدريب آمنة. يمكن أن تخدم المجموعات المتخصصة النماذج المحسنة للبيانات المحلية، والصيغ، ومتطلبات السياسات. يمكن لسوق مراكز بيانات الذكاء الاصطناعي في روسيا تمكين هذه النشرات من خلال بنى تحتية تركز على الامتثال.

تقسيم السوق

حسب النوع

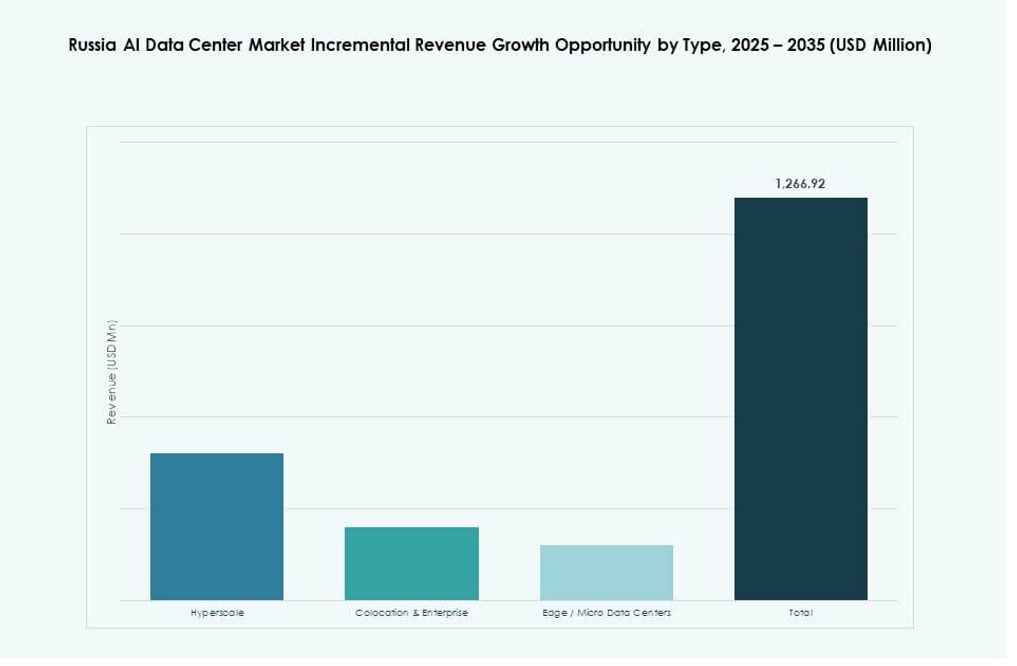

تهيمن مراكز البيانات الضخمة على سوق مراكز بيانات الذكاء الاصطناعي في روسيا، مدعومة ببرامج البنية التحتية الوطنية للذكاء الاصطناعي ونمو السحابة العامة. تستضيف هذه النشرات واسعة النطاق معظم أحمال عمل تدريب الذكاء الاصطناعي وتوفر قابلية توسع قوية. تخدم مراكز البيانات المشتركة ومراكز بيانات الشركات القطاعات المنظمة التي تحتاج إلى تحكم مادي. تظهر مراكز البيانات الطرفية والصغيرة في المناطق الصناعية والنائية. ينمو اعتماد الحافة في الطاقة واللوجستيات، ولكن مراكز البيانات الضخمة تحتفظ بالحصة الأكبر بسبب المشاريع الوطنية للذكاء الاصطناعي.

حسب المكون

تمتلك الأجهزة الحصة الأكبر في سوق مراكز بيانات الذكاء الاصطناعي في روسيا، مدفوعة بالاستثمار واسع النطاق في مجموعات GPU، ورقائق الذكاء الاصطناعي، والأرفف عالية الكثافة. تركز تحديث البنية التحتية على الخوادم الجاهزة للذكاء الاصطناعي وأنظمة التبريد المتقدمة. تنمو منصات البرمجيات والتنظيم بشكل مطرد لإدارة خطوط عمل الذكاء الاصطناعي. تكتسب الخدمات مثل بيئات تدريب الذكاء الاصطناعي المدارة وأدوات تحسين أحمال العمل زخمًا في النشرات السحابية الأصلية والهجينة. يعكس هيمنة الأجهزة اتجاهات الاستثمار الأساسية في الأداء والقدرة.

حسب النشر

يقود النشر الهجين سوق مراكز بيانات الذكاء الاصطناعي في روسيا، موازنًا بين سيادة البيانات ومتطلبات توسع الذكاء الاصطناعي. تختار الشركات النشر الهجين لإدارة أحمال العمل الحساسة في الموقع بينما تستخدم السحابة للمرونة. تظل النماذج المحلية قوية في الحكومة والدفاع والبنوك، حيث يدفع الامتثال البنية. تنمو النشرات السحابية بين الشركات الناشئة ومعاهد البحث والشركات التقنية. يدعم النموذج الهجين إدارة دورة حياة الذكاء الاصطناعي والامتثال معًا. يتيح التوسع المرن مع تلبية المتطلبات الخاصة بكل قطاع.

حسب التطبيق

يمتلك التعلم الآلي (ML) الحصة الأكبر في سوق مراكز بيانات الذكاء الاصطناعي في روسيا، ويُطبق عبر الدفاع والبنوك واللوجستيات. يدعم ML محركات التوصية، واكتشاف الاحتيال، والتحليلات الصناعية. يكتسب معالجة اللغة الطبيعية (NLP) زخمًا في الدردشة القانونية والحكومية والشركات. ينمو الرؤية الحاسوبية (CV) في مراقبة حركة المرور، والتصنيع، والأمن. يظل اعتماد الذكاء الاصطناعي التوليدي (GenAI) في مراحله الأولى ولكنه يرتفع في وسائل الإعلام وأدوات المحتوى المؤسسية. تؤمن فائدة ML الواسعة عبر القطاعات هيمنتها في حصة التطبيق.

حسب القطاع

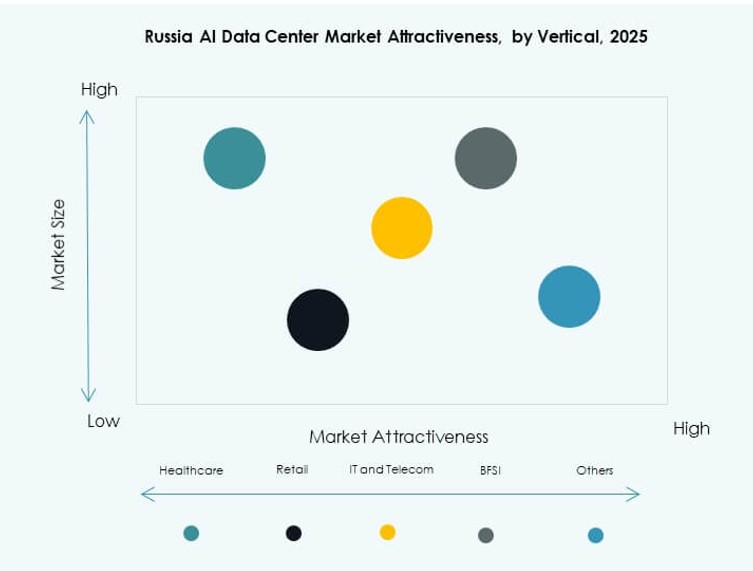

تقود تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات للذكاء الاصطناعي في روسيا، مستفيدة من البنية التحتية لخدمات الذكاء الاصطناعي الداخلية وللعملاء. تليها قطاعات البنوك والحكومة، مدفوعة بأهداف الأتمتة والامتثال والابتكار في الذكاء الاصطناعي. يستخدم قطاع الرعاية الصحية الذكاء الاصطناعي في التصوير والتشخيص، مما يزيد الطلب على المنشآت الآمنة والمتخصصة. تطبق قطاعات التصنيع والسيارات الذكاء الاصطناعي في الروبوتات ومراقبة الجودة واللوجستيات. ينشر قطاعا التجزئة والإعلام الذكاء الاصطناعي للتخصيص وتحليل الجمهور. تحافظ تكنولوجيا المعلومات والاتصالات على هيمنتها بفضل الحجم ونضج النظام البيئي.

رؤى إقليمية

المنطقة الفيدرالية المركزية تستحوذ على أكثر من 60% من الحصة بفضل البنية التحتية الكثيفة للذكاء الاصطناعي والسحابة

تستحوذ المنطقة الفيدرالية المركزية، بقيادة موسكو، على أكثر من 60% من حصة السوق في سوق مراكز البيانات للذكاء الاصطناعي في روسيا. تستفيد من البنية التحتية المتقدمة للطاقة، والتواصل الشبكي الكثيف، وقربها من الرقابة التنظيمية. مكانة موسكو كمركز تقني وتجاري تدفع لبناء السحابات الضخمة والخاصة. تركز البرامج الوطنية أيضًا على البحث والتطوير والتمويل داخل هذه المنطقة. يفضل المشغلون المنطقة لنشر المشاريع التجريبية وتطوير تجمعات الذكاء الاصطناعي. تحافظ هذه المنطقة الفرعية على قيادتها من خلال السياسات والاستثمار وتوافق كثافة الحوسبة.

- على سبيل المثال، أعلنت ياندكس عن تطوير أكبر مركز بيانات لها في منطقة كالوغا، مصمم لأكثر من 3,800 رف خادم مع قدرة طاقة مخططة تبلغ 63 ميجاوات. كان من المقرر أن يدعم المرفق الخدمات الرقمية الأساسية والبنية التحتية السحابية لياندكس، مما يعزز قدرة الحوسبة بالقرب من منطقة موسكو.

المنطقة الفيدرالية الشمالية الغربية تظهر بحصة 15% وطلب مدفوع بالبحث

تستحوذ المنطقة الفيدرالية الشمالية الغربية، التي ترتكز على سانت بطرسبرغ، على حوالي 15% من سوق مراكز البيانات للذكاء الاصطناعي في روسيا. تدعم المنطقة التعاون الأكاديمي والتجاري في مجال الذكاء الاصطناعي. تقود المؤسسات البحثية والمسرعات المدعومة من الحكومة نمو البنية التحتية. تدعم مراكز البيانات في هذه المنطقة التدريب والمحاكاة والنمذجة للمشاريع العامة. القرب من فنلندا ودول البلطيق يعزز تبادل المعرفة عبر الحدود. على الرغم من أنها أصغر من المنطقة المركزية، إلا أن المنطقة تجذب شراكات مستدامة بين القطاعين العام والخاص. تظهر كعقدة إقليمية للابتكار في الذكاء الاصطناعي.

- على سبيل المثال، افتتح مركز بيانات روستليكوم في سانت بطرسبرغ في منطقة كالينينسكي في عام 2021 مع 800 رف وقدرة 7.4 ميجاوات. بحلول عام 2024، أصبح جزءًا من شبكة موزعة جغرافيًا محسنة لأعباء العمل في الذكاء الاصطناعي، تدعم مجموعات قائمة على وحدات معالجة الرسومات للتعلم الآلي والخدمات العامة تحت “استراتيجية الأعمال 2025”.

المنطقتان الفيدراليتان الفولغا والسيبيرية تكتسبان حصة 10-12% من النشر الحدي والصناعي

تستحوذ المنطقتان الفيدراليتان الفولغا والسيبيرية على حصة مجمعة تتراوح بين 10-12% بسبب الاستخدام الصناعي المتزايد للذكاء الاصطناعي. تقوم قطاعات النفط والغاز والتعدين بنشر مراكز البيانات الحدية لمعالجة أعباء العمل البعيدة. تستثمر مدن مثل قازان ونوفوسيبيرسك في مراكز التكنولوجيا لدعم النمو الإقليمي. تساهم توافر الطاقة والمناخات الباردة في تحسين تكاليف الحرارة. تروج الحكومات المحلية للتحول الرقمي تحت الخرائط الوطنية. تظهر هذه المناطق علامات مبكرة على النمو في البنية التحتية المتوافقة مع الذكاء الاصطناعي. يتوسع سوق مراكز البيانات للذكاء الاصطناعي في روسيا بحذر في هذه المناطق.

رؤى تنافسية:

- مراكز بيانات روستليكوم

- داتا لاين

- آي إكس سيليريت

- مايكروسوفت (أزور)

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- إكوينيكس

- ديجيتال ريالتي تراست

- كور ويف

- نفيديا

يتميز سوق مراكز البيانات للذكاء الاصطناعي في روسيا بمزيج من المشغلين المحليين ومزودي السحابة العالميين. يهيمن اللاعبون المحليون مثل روستليكوم وداتا لاين وآي إكس سيليريت على عمليات النشر المدفوعة بالامتثال ويخدمون الطلب في القطاع العام. يتوسع عمالقة السحابة العالميون مثل مايكروسوفت وAWS وجوجل من خلال المشاريع المشتركة والشراكات الاستراتيجية. يدعم بائعو الأجهزة والبنية التحتية للذكاء الاصطناعي مثل نفيديا وHPE التكامل الخلفي، بينما تقدم عمالقة الاستضافة مثل إكوينيكس وديجيتال ريالتي سعة قابلة للتوسع. يظل السوق تنافسيًا بسبب احتياجات البنية التحتية السيادية، مع تشكيل الأجهزة المحلية والامتثال التنظيمي والنشر الطرفي للتفريق. يركز الوافدون الجدد على مجموعات محددة للذكاء الاصطناعي، وبناءات كفاءة الطاقة، ونماذج GPU كخدمة. يكافئ السوق اللاعبين الذين يتماشون مع السياسات الإقليمية ومتطلبات الكمون وحالات الاستخدام الخاصة بالقطاعات.

التطورات الأخيرة:

- في نوفمبر 2025، أكملت آي إكس سيليريت شراء الأرض لحرمها الثالث في موسكو بالقرب من فيوشكي. سيوفر التوسع 7,500 مساحة رف وأكثر من 130 ميجاواط من الطاقة عبر منشأتين جديدتين، مما يعزز مكانتها كمزود رئيسي للبنية التحتية في الاقتصاد الرقمي لروسيا.

- في يوليو 2025، أطلقت شركة الاتصالات الروسية ميغافون مركزين جديدين للبيانات في يكاترينبورغ وتفير، كل منهما يوفر سعة 1 ميجاواط. توسع المنشآت بصمة البنية التحتية للشركة وتحسن توافر الحوسبة الإقليمية.