Sammanfattning:

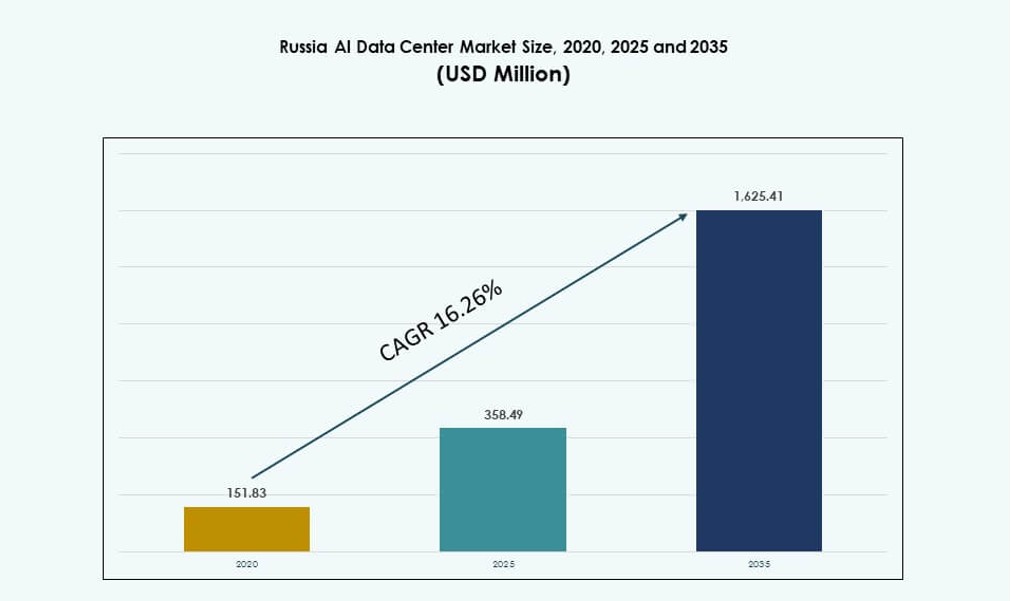

Den ryska AI-datacentermarknaden värderades till 151,83 miljoner USD år 2020 och förväntas nå 358,49 miljoner USD år 2025 samt 1 625,41 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 16,26 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på ryska AI-datacentermarknaden 2025 |

358,49 miljoner USD |

| Ryska AI-datacentermarknaden, CAGR |

16,26% |

| Storlek på ryska AI-datacentermarknaden 2035 |

1 625,41 miljoner USD |

Starkt statligt stöd för digital suveränitet, snabb implementering av AI-modeller och ökad användning av hybridinfrastruktur driver marknadens expansion. Företag investerar i GPU-drivna plattformar, medan statligt stödda projekt förankrar högdensitetsdatorzoner. Innovation inom öppen källkod AI och nationella hårdvaruekossystem är i linje med lagar om datalokalisering. Denna transformation formar efterfrågan på skalbara och säkra AI-redo anläggningar. Marknaden spelar en strategisk roll i att stödja nationell teknologisk oberoende. Den lockar också institutionella investeringar eftersom AI-infrastruktur blir en kritisk digital ryggrad.

Den centrala federala distriktet leder på grund av Moskvas dominans inom anslutning, datatrafik och företagsdensitet. Nordvästra regioner, särskilt Sankt Petersburg, växer genom akademiska och forskningsdrivna samarbeten. Industrizoner i Volga och Sibirien expanderar kantdistribueringar för avlägsna och resurskrävande arbetsbelastningar. Klimatlämplighet och tillgång till energi påverkar också den regionala fördelningen. Dessa mönster återspeglar strategisk planering i linje med nationella AI-utvecklingsmål. Den ryska AI-datacentermarknaden fortsätter att växa genom geografiskt diversifierade men politiskt drivna infrastrukturutrullningar.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande nationella investeringar i digital suveränitet och inhemska AI-kapaciteter

Statliga strategier i Ryssland driver lokal AI-innovation och tillväxt av datacenter. Nationella initiativ fokuserar på att minska beroendet av utländska plattformar och öka suverän datorkapacitet. Statligt stödda företag investerar i skalbar infrastruktur för att hantera avancerade AI-arbetsbelastningar. Kant- och hyperskalaprojekt får finansiering i linje med AI-utvecklingsmål. Inhemsk chipsetutveckling stöder denna ambition. Nya lagar kräver också lokal datalagring, vilket ökar efterfrågan på infrastruktur. Den ryska AI-datacentermarknaden gynnas av detta ekosystem av policy, finansiering och strategisk autonomi. Det möjliggör för företag att följa regler om datasuveränitet samtidigt som de innoverar. Dessa drivkrafter gör marknaden kritisk för inhemska och regionala intressenter.

Efterfrågan på högdensitetsinfrastruktur inom offentliga och privata sektorer

Sektorer inklusive försvar, finans och energi använder AI-drivna modeller som kräver hög beräkningsdensitet. Dessa användningsområden driver datacenter mot GPU-aktiverade, hög-rack-densitetsarkitekturer. Operatörer investerar i vätskekylning och modulära designer för att hantera termiska belastningar. Avancerade AI-uppgifter som LLMs och CV kräver miljöer med låg latens. Statskopplade industrier antar privata molnmodeller optimerade för AI. Dessa sektorer genererar långsiktig efterfrågan på infrastruktur. Det stödjer återkommande uppgraderingar över kritiska anläggningar. Den ryska AI-datacentermarknaden gynnas av en stadig tillväxt i både statliga och kommersiella AI-applikationer. Den positionerar infrastruktur som ryggraden för framtida digitala tjänster.

AI-innovationshubbar i teknikkluster ökar efterfrågan på infrastruktur

Städer som Moskva, Kazan och Sankt Petersburg är värdar för stora AI FoU-hubbar. Dessa zoner förankrar startup-acceleratorer och företagsinnovationscenter. Den lokala efterfrågan på beräkning expanderar med varje ny AI-implementering. Datacenter växer tillsammans med universitetskopplade AI-laboratorier och inkubatorer. Deras behov av träningsinfrastruktur driver investeringar i skalbara plattformar. Nationella program stödjer kunskapsöverföring mellan akademi och företag. Denna koncentration av användare påskyndar utbyggnaden av infrastruktur. Den ryska AI-datacentermarknaden blomstrar nära dessa kluster. Det skapar regionala tillväxtpunkter kopplade till innovationsaktivitet.

- Till exempel har Skolkovo Innovationscenter i Moskva stöttat över 2 500 teknikföretag sedan 2010, inklusive många AI-företag som förlitar sig på lokala beräknings- och datacenterresurser för att utveckla och skala avancerade lösningar.

Hybridmolnexpansion driven av företags AI-adoption

Ryska företag antar hybridmodeller för AI-arbetsbelastningar. System på plats stödjer känsliga data, medan molnplattformar hanterar skalan. Telekom och BFSI-sektorer leder denna dubbelstackstransformation. Operatörer tillhandahåller anpassad infrastruktur som kombinerar kontroll och elasticitet. Företags AI-adoption involverar träning, inferens och kantanalys. Dessa arbetsflöden behöver olika arkitekturer över regioner. Multi-zon och hybridimplementeringar blir standard. Den ryska AI-datacentermarknaden formas av dessa utvecklande företagspreferenser. Det stödjer efterfrågan på flexibla, högpresterande lösningar över industrier.

- Till exempel deltog YandexGPT-modeller i WMT25-översättningsuppgifterna och använde hybridträningspipelines för att förbättra engelsk-till-ryska översättningsprestanda i konkurrenskraftiga riktmärken.

Marknadstrender

Skifte mot inhemsk hårdvara och öppen källkods AI-plattformar

Importsubstitutionspolitik uppmuntrar adoption av rysktillverkad hårdvara. Företag prioriterar inhemska GPU- och CPU-alternativ för AI-arbetsbelastningar. Baikal- och Elbrus-chip vinner mark i efterlevnadsdrivna sektorer. Öppen källkodsramverk som Sberbanks RuGPT vinner marknadsandelar. Operatörer integrerar dessa stackar i anpassade implementeringar. Det minskar utländskt beroende i infrastrukturen. Datacenter fokuserar på lokaliserad kompatibilitet. Den ryska AI-datacentermarknaden stödjer detta ekosystemskifte. Det leder till hårdvara-mjukvarajustering anpassad till nationella behov.

Tillväxt av kantinfrastruktur för att stödja avlägsna och industriella arbetsbelastningar

Gruv-, olje- och logistiksektorerna kräver AI-bearbetning nära driftplatserna. Edge-datacenter möjliggör låg latens AI i avlägsna och industriella områden. Robust och modulär infrastruktur distribueras över östra och norra Ryssland. Dessa installationer stöder datorseende, prediktivt underhåll och telemetriuppgifter. AI-kluster hanterar bearbetning på plats innan metadata skickas till kärncentra. Edge-anläggningar integreras med satellit- och privata 5G-länkar. Det frigör AI för sektorer utanför storstadsområden. Den ryska AI-datacentermarknaden ser edge som en möjliggörare av distribuerad intelligens.

Energioptimering och ökad användning av vätskekylning

Operatörer investerar i energieffektiv infrastruktur för att hantera ökande AI-energibehov. Vätskekylning ser starkt upptag i nya byggen med rackdensiteter på 30–50 kW. Friluft- och nedsänkningsmetoder testas i kallare nordliga områden. Dessa minskar driftskostnaderna samtidigt som de stöder högdensitetsberäkning. AI-arbetsbelastningar kräver hållbar termisk stabilitet. Effektivitetsmålen för energianvändning (PUE) ligger under 1,3 i avancerade installationer. Incitament gynnar effektiva byggen under statligt stödda gröna teknikprogram. Den ryska AI-datacentermarknaden integrerar energi- och termisk innovation för AI-beredskap.

AI-arbetsbelastningsanpassning för ryskt språk och reglering

Modeller för naturligt språk anpassade för kyrilliska användningsfall får genomslag. Företag implementerar modeller finjusterade för lokal efterlevnad, finans och juridiska områden. Offentlig sektors användning av AI i sociala tjänster och stadsplanering driver NLP-tillväxt. Anpassade AI-staplar inkluderar språkmoduler tränade på ryska dataset. Dessa kräver finjusterade träningskluster med regulatoriska kontroller. Innehållsmoderering och styrningsmodeller integrerar nationella policystandarder. Den ryska AI-datacentermarknaden stöder AI-lokalisering genom säkra beräkningsplattformar. Det skapar ett unikt lager av språk-specifik AI-infrastruktur.

Marknadsutmaningar

Begränsad tillgång till globala halvledarförsörjningskedjor och ekosystemverktyg

Globala exportrestriktioner begränsar tillgången till högpresterande AI-chip och stödmjukvara. Inhemska tillverkare har svårt att matcha globala prestandastandarder. Importen av GPU:er och avancerade acceleratorer förblir oförutsägbar. Detta påverkar utrullningen av högdensitetsrack för träning och inferens. Molnoperatörer står inför förseningar i systemintegration och skalning. Risken för leverantörsinlåsning ökar där lokala ersättningar inte är tillgängliga. Dessa hinder saktar ner distributionscykler och begränsar prestandavinster. Den ryska AI-datacentermarknaden står inför långsiktiga kapacitetsplaneringsproblem på grund av osäker hårdvarutillgång.

Operativa begränsningar vid expansion utanför storstadsområden

Regional infrastruktur står inför strömförsörjningspålitlighet, begränsad fiber och hårda klimatförhållanden. Att bygga skalbara AI-redo datacenter utanför urbana kärnor förblir svårt. Kylsystem kräver justeringar för extrema vintertemperaturer. Utbildning och bibehållande av arbetskraft på avlägsna platser komplicerar ytterligare driften. Lokala myndigheter saknar ramverk för godkännande av AI-anläggningar i landsbygdsområden. Logistikförseningar påverkar leveransen av modulära infrastrukturkomponenter. Dessa problem gör regional AI-infrastruktur dyrare och långsammare att implementera. Den ryska AI-datacentermarknaden kämpar med stora hinder utanför viktiga storstadsområden.

Marknadsmöjligheter

Utvidgning av AI-specifika molntjänster inom reglerade industrier

Företag efterfrågar privata molnlösningar anpassade för AI-modellträning och styrning. Operatörer kan erbjuda GPU-som-en-tjänst med efterlevnadskontroller för sektorer som BFSI och hälso- och sjukvård. Dessa tjänster möjliggör snabb skala utan att förlora kontrollen över dataflöden. Den ryska AI-datacentermarknaden kan fånga denna efterfrågan genom att utöka vertikalspecifika AI-molnerbjudanden.

Lokaliserad AI-träning för nationella språk och juridiska domäner

Möjligheter finns inom AI-infrastruktur anpassad för rysk lag, finans och offentliga sektorssystem. Statliga myndigheter och juridiska institutioner kräver säkra träningsmiljöer. Specialiserade kluster kan betjäna modeller optimerade för lokal data, format och policykrav. Den ryska AI-datacentermarknaden kan möjliggöra dessa distributioner genom efterlevnadsfokuserade arkitekturer.

Marknadssegmentering

Efter typ

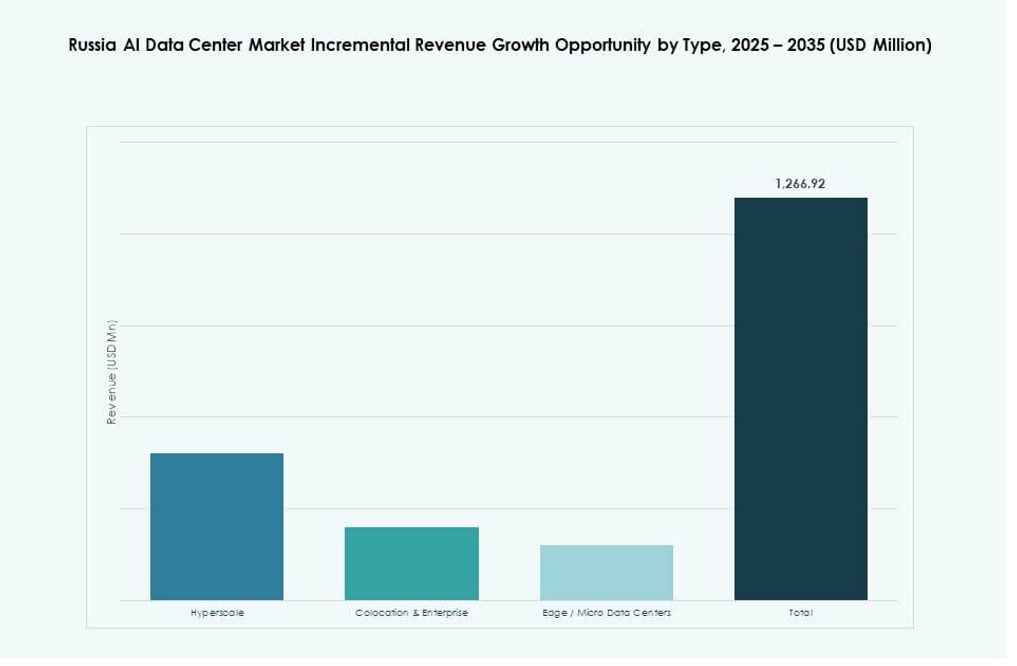

Hyperskaliga datacenter dominerar den ryska AI-datacentermarknaden, stödda av nationella AI-infrastrukturprogram och tillväxten av offentliga moln. Dessa storskaliga distributioner hanterar de flesta AI-träningsarbetsbelastningar och erbjuder stark skalbarhet. Colocation och företagsdatacenter betjänar reglerade sektorer som behöver fysisk kontroll. Edge- och mikrodatacenter dyker upp över industriella och avlägsna zoner. Edge-användning växer inom energi och logistik, men hyperskala håller majoritetsandelen på grund av nationella AI-projekt.

Efter komponent

Hårdvara har den största andelen på den ryska AI-datacentermarknaden, drivet av storskaliga investeringar i GPU-kluster, AI-chips och högdensitetsrack. Infrastrukturmodernisering prioriterar AI-klara servrar och avancerade kylsystem. Programvara och orkestreringsplattformar växer stadigt för att hantera AI-arbetsbelastningspipelines. Tjänster som hanterade AI-träningsmiljöer och verktyg för arbetsbelastningsoptimering får fäste i molnbaserade och hybrida distributioner. Hårdvarudominans återspeglar grundläggande investeringstrender i prestanda och kapacitet.

Efter distribution

Hybrid distribution leder den ryska AI-datacentermarknaden, balanserar datasuveränitet och AI-skalkrav. Företag väljer hybrid för att hantera känsliga arbetsbelastningar på plats samtidigt som de använder moln för elasticitet. På-plats-modeller förblir starka inom regering, försvar och bankväsende, där efterlevnad driver arkitektur. Molndistributioner växer bland startups, forskningsinstitut och teknikföretag. Hybridmodellen stöder AI-livscykelhantering och efterlevnad tillsammans. Den möjliggör flexibel expansion samtidigt som den uppfyller sektorsspecifika krav.

Efter applikation

Maskininlärning (ML) har den största andelen på den ryska AI-datacentermarknaden, tillämpad inom försvar, bankväsende och logistik. ML utgör grunden för rekommendationsmotorer, bedrägeridetektion och industriell analys. Naturlig språkbehandling (NLP) får fart inom juridik, regering och företagschattbotar. Datorseende (CV) växer inom trafikövervakning, tillverkning och säkerhet. Generativ AI (GenAI) adoption är fortfarande i sin linda men ökar inom media och företagsinnehållsverktyg. ML:s breda användbarhet över sektorer säkerställer dess dominans i applikationsandel.

Efter Vertikal

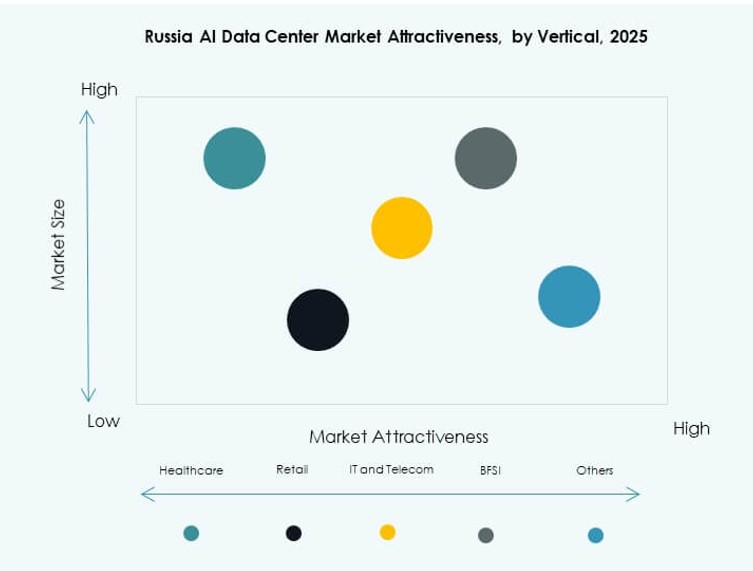

IT och telekom leder Rysslands AI-datacentermarknad och utnyttjar infrastrukturen för både intern AI och kundtjänster. BFSI och regeringen följer tätt efter, drivna av automatisering, efterlevnad och mål för AI-innovation. Hälso- och sjukvården använder AI för bildbehandling och diagnostik, vilket ökar efterfrågan på säkra och specialiserade anläggningar. Tillverkning och bilindustri tillämpar AI på robotik, kvalitetskontroll och logistik. Detaljhandel och media använder AI för personalisering och publikanalys. IT och telekom behåller dominansen tack vare skala och ekosystemets mognad.

Regionala Insikter

Centrala federala distriktet har över 60% andel med tät AI- och molninfrastruktur

Centrala federala distriktet, lett av Moskva, har över 60% marknadsandel på Rysslands AI-datacentermarknad. Det drar nytta av avancerad kraftinfrastruktur, tät nätverksinterkonnektivitet och närhet till reglerande tillsyn. Moskvas status som teknik- och företagsnav driver hyperskala och privata molnbyggen. Nationella program koncentrerar också FoU och finansiering inom denna zon. Operatörer föredrar regionen för pilotinstallationer och AI-klusterutveckling. Detta subregion upprätthåller sitt ledarskap genom policy, investeringar och anpassning av beräkningsdensitet.

- Till exempel meddelade Yandex utvecklingen av sitt största datacenter i Kaluga oblast, designat för över 3 800 serverrack med en planerad kapacitet på 63 MW. Anläggningen var planerad att stödja Yandexs kärndigitala tjänster och molninfrastruktur, vilket stärker beräkningskapaciteten nära Moskva-regionen.

Nordvästra federala distriktet framträder med 15% andel och forskningsdriven efterfrågan

Nordvästra federala distriktet, med St. Petersburg som ankare, står för cirka 15% av Rysslands AI-datacentermarknad. Området stöder akademiska och företagsmässiga samarbeten inom AI. Forskningsinstitutioner och statligt stödda acceleratorer driver infrastrukturutveckling. Datacenter i denna region stöder utbildning, simulering och modellering för offentliga sektorsprojekt. Närheten till Finland och Baltikum främjar gränsöverskridande kunskapsutbyte. Även om det är mindre än centrala distriktet, attraherar distriktet hållbara offentlig-privata partnerskap. Det framträder som en regional AI-innovationsnod.

- Till exempel öppnade Rostelecoms datacenter i St. Petersburg i Kalininsky-distriktet 2021 med 800 rack och 7,4 MW kapacitet. År 2024 blev det en del av ett geodistribuerat nätverk optimerat för AI-arbetsbelastningar, som stöder GPU-baserade kluster för maskininlärning och offentliga sektortjänster under dess “Affärsstrategi 2025

Volga- och Sibiriska federala distrikten får 10–12% andel från Edge- och industriella installationer

Volga- och Sibiriska federala distrikten har en kombinerad andel på 10–12% tack vare ökande industriell AI-användning. Olje-, gas- och gruvsektorerna använder edge-datacenter för att bearbeta avlägsna arbetsbelastningar. Städer som Kazan och Novosibirsk investerar i tekniknav för att stödja regional tillväxt. Tillgänglighet av kraft och kalla klimat hjälper till att optimera termiska kostnader. Lokala regeringar främjar digitalisering under nationella vägkartor. Dessa distrikt visar tidiga tecken på tillväxt i AI-anpassad infrastruktur. Rysslands AI-datacentermarknad expanderar försiktigt in i dessa regioner.

Konkurrensinsikter:

- Rostelecom Datacenter

- DataLine

- IXcellerate

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Equinix

- Digital Realty Trust

- CoreWeave

- NVIDIA

Den ryska AI-datacentermarknaden har en blandning av inhemska operatörer och globala molnleverantörer. Lokala aktörer som Rostelecom, DataLine och IXcellerate dominerar efterlevnadsdrivna implementeringar och betjänar den offentliga sektorns efterfrågan. Globala hyperskalare som Microsoft, AWS och Google expanderar genom joint ventures och strategiska partnerskap. Hårdvaru- och AI-infrastrukturleverantörer som NVIDIA och HPE stöder back-end-integration, medan colocation-jättar som Equinix och Digital Realty erbjuder skalbar kapacitet. Det förblir konkurrenskraftigt på grund av behovet av suverän infrastruktur, med lokaliserad hårdvara, regulatorisk efterlevnad och edge-implementeringar som formar differentiering. Nya aktörer fokuserar på AI-specifika kluster, energieffektiva konstruktioner och GPU-som-en-tjänst-modeller. Marknaden belönar aktörer som anpassar sig till regionala policyer, latenskrav och sektorsspecifika användningsfall.

Senaste utvecklingen:

- I november 2025 slutförde IXcellerate markförvärv för sitt tredje Moskva-campus nära Vёshki. Expansionen kommer att leverera 7 500 rackplatser och över 130 MW kraft över två nya anläggningar, vilket stärker dess position som en nyckelinfrastrukturleverantör i Rysslands digitala ekonomi.

- I juli 2025 lanserade den ryska telekomoperatören Megafon två nya datacenter i Jekaterinburg och Tver, vardera med en kapacitet på 1 MW. Anläggningarna utökar företagets infrastrukturavtryck och förbättrar regional tillgänglighet för datorkraft.