Résumé exécutif :

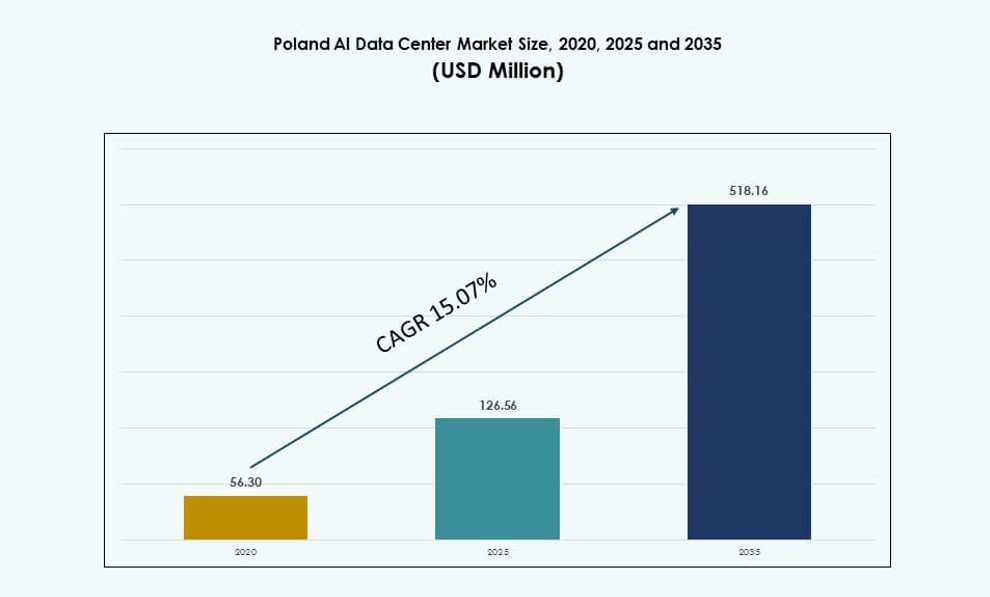

La taille du marché des centres de données IA en Pologne était évaluée à 56,30 millions USD en 2020, à 126,56 millions USD en 2025 et devrait atteindre 518,16 millions USD d’ici 2035, avec un TCAC de 15,07 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données IA en Pologne 2025 |

126,56 Millions USD |

| Marché des Centres de Données IA en Pologne, TCAC |

15,07% |

| Taille du Marché des Centres de Données IA en Pologne 2035 |

518,16 Millions USD |

L’adoption rapide de l’IA, la modernisation des entreprises et la demande d’infrastructure optimisée pour GPU transforment l’épine dorsale numérique de la Pologne. Les expansions hyperscale, les déploiements hybrides et les charges de travail cloud-native stimulent les mises à niveau de l’infrastructure dans tous les secteurs. Les entreprises déploient l’IA pour l’automatisation, la détection de fraude et l’intelligence décisionnelle. Le refroidissement liquide, l’orchestration intelligente et l’efficacité énergétique sont des domaines clés dans les nouvelles constructions. Les incitations gouvernementales, la clarté des politiques numériques et les normes de conformité de l’UE font de la Pologne une destination fiable pour l’hébergement IA. Les investisseurs priorisent la sécurité énergétique, l’évolutivité et la performance de latence.

Varsovie domine le marché grâce à une connectivité avancée, une fiabilité énergétique et une présence de région cloud. Elle accueille des opérateurs majeurs de colocation et hyperscale, servant des clients des secteurs financier, télécom et public. Cracovie et Wrocław émergent comme des pôles secondaires, soutenus par des écosystèmes de R&D solides et une collaboration universitaire. Gdańsk et Poznań voient une augmentation des déploiements edge en raison de leur proximité avec les corridors logistiques et manufacturiers. La position centrale de la Pologne soutient des charges de travail transfrontalières à faible latence avec l’Allemagne, la Tchéquie et les pays baltes. La croissance régionale diversifiée renforce la résilience de l’infrastructure et la distribution des charges de travail. Le marché des centres de données IA en Pologne continue d’attirer des opérateurs nationaux et internationaux.

Dynamique du Marché :

Moteurs du Marché

Augmentation des Charges de Travail Intensives en IA Accélérant les Investissements dans les Centres de Données Denses en Calcul et Efficaces en Énergie

Le marché des centres de données AI en Pologne se développe rapidement en raison des charges de travail AI nécessitant des environnements de calcul à haute densité. Les entreprises déploient des clusters GPU et des systèmes HPC pour soutenir l’entraînement et l’inférence à grande échelle. L’efficacité énergétique est devenue cruciale, poussant à l’adoption du refroidissement liquide et de l’architecture modulaire. La demande spécifique à l’AI dans les secteurs BFSI, de la santé et de la fabrication continue d’élargir les exigences en matière d’infrastructure IT. Les opérateurs optimisent l’espace en rack et la consommation d’énergie pour répondre aux SLA des entreprises. Cela devient une priorité pour une infrastructure AI résiliente en Europe centrale. Les applications d’analytique en temps réel, de détection de fraude et d’automatisation des processus nécessitent des systèmes à faible latence et à haut débit. Les investissements augmentent en raison des charges de travail AI hybrides à travers les déploiements en périphérie et au cœur. Le pays se positionne comme une zone de forte croissance pour l’infrastructure de calcul.

- Par exemple, Beyond.pl exploite un campus de centre de données de 100 MW à Poznań, équipé pour soutenir des charges de travail AI à haute densité avec des technologies de refroidissement avancées. Le site comprend une infrastructure optimisée pour des densités de rack allant jusqu’à 140 kW et prend en charge des services AI souverains conformes aux normes de l’UE.

Les modèles Cloud et Hybrides stimulent de nouvelles normes d’infrastructure et une flexibilité de déploiement

Les modèles de déploiement flexibles permettent des applications AI diversifiées dans tous les secteurs. Les entreprises migrent les systèmes hérités vers des environnements hybrides combinant contrôle sur site et évolutivité cloud. Ce changement stimule la demande pour des installations de centres de données sécurisées et modulaires conçues pour des charges de travail variables. Les hyperscalers investissent dans des régions offrant des tarifs énergétiques avantageux et des incitations fiscales. Le marché des centres de données AI en Pologne prend en charge des charges de travail containerisées, optimisées pour l’AI, tant dans les environnements privés que publics. L’adoption de l’AI dans les cas d’utilisation en périphérie croît également, permettant une inférence rapide plus proche des points d’extrémité. Les entreprises exigent une infrastructure capable de gérer l’augmentation de la gravité des données et les changements de charge de travail. Cela soutient les entreprises dans l’accélération du temps d’accès aux informations avec des conceptions natives AI. Les efforts de modernisation transforment les anciennes installations en environnements prêts pour les GPU.

- Par exemple, Atman a obtenu un financement de 1,35 milliard de PLN en avril 2024 pour étendre son campus de centre de données WAW‑3 près de Varsovie, ajoutant de l’espace de colocation et soutenant des environnements de calcul à haute densité pour les charges de travail AI. Ce financement aidera à agrandir le campus pour accueillir plus de 50 000 serveurs et une capacité IT significative à travers plusieurs bâtiments.

La transformation numérique des entreprises et le cadre politique local en matière d’AI alimentent la demande en infrastructure

Les initiatives numériques dirigées par le gouvernement favorisent la modernisation axée sur l’AI dans les secteurs public et privé. Les stratégies nationales visent à développer des infrastructures intelligentes, des plateformes de santé numérique et des systèmes de transport intelligents. Ceux-ci nécessitent un calcul évolutif et à faible latence à travers des nœuds de centres de données distribués. Les cadres d’approvisionnement du secteur public encouragent désormais l’hébergement de données domestiques pour s’aligner sur les normes de souveraineté. Le marché des centres de données AI en Pologne bénéficie de cette clarté réglementaire, réduisant le risque opérationnel pour les investisseurs. Les laboratoires AI d’entreprise et les centres de R&D adoptent des clouds privés intégrés avec des clusters d’entraînement. Les avantages fiscaux, les subventions et les programmes de financement de l’UE soutiennent le déploiement de l’infrastructure AI. Les partenariats public-privé font progresser les capacités AI dans les pôles industriels. Il émerge comme un banc d’essai pour l’innovation AI souveraine.

L’automatisation pilotée par l’AI exige des systèmes d’infrastructure plus évolutifs, intelligents et prédictifs

L’utilisation accrue de l’IA dans les opérations informatiques transforme la gestion et la maintenance des centres de données. L’analyse prédictive, l’automatisation et les plateformes DCIM sont désormais standard dans les nouvelles constructions. Ces systèmes optimisent en temps réel la consommation d’énergie, le refroidissement et l’utilisation des serveurs. Le marché des centres de données IA en Pologne bénéficie de cette transition vers une infrastructure auto-opérante. Les charges de travail de l’IA augmentent également la complexité des couches d’orchestration et des plateformes de conteneurs. Le besoin d’une architecture définie par logiciel croît parallèlement aux mises à niveau matérielles. Les investisseurs considèrent les installations prêtes pour l’IA comme des actifs à long terme avec un potentiel de retour sur investissement élevé. L’emplacement stratégique et l’accès à des talents techniques renforcent la compétitivité de la Pologne. Cela contribue à standardiser la gestion des infrastructures de nouvelle génération dans toute la région.

Tendances du marché

L’adoption du refroidissement liquide gagne en momentum avec les déploiements de racks à haute densité dans les installations IA

L’innovation en matière de refroidissement redessine la conception des installations pour supporter des racks dépassant une densité de 40 kW. Des systèmes à base de liquide, y compris des échangeurs de chaleur à porte arrière et des systèmes directs sur puce, sont installés pour réduire la consommation d’énergie. Le marché des centres de données IA en Pologne assiste à des déploiements pilotes dans de nouvelles installations d’entreprise et de colocation. La performance thermique, l’efficacité de la maintenance et l’optimisation de l’espace motivent cette tendance. Les fournisseurs associent des serveurs avec des composants de refroidissement pré-intégrés pour un déploiement rapide. La demande augmente dans les zones métropolitaines où les contraintes de terrain et d’énergie limitent l’échelle. La conformité en matière de durabilité influence également les choix technologiques de refroidissement. Les opérateurs visent à réduire les niveaux de PUE et à se qualifier pour le financement vert de l’UE. Les mises à niveau de la densité des racks resteront une tendance centrale dans les futures constructions.

Les outils de gestion de l’énergie et de la capacité activés par l’IA deviennent essentiels pour la stratégie d’efficacité opérationnelle

Les opérateurs déploient des plateformes pilotées par l’IA pour surveiller la charge, la consommation d’énergie et la santé des serveurs. Les modèles d’apprentissage automatique prédisent les pannes, optimisent le refroidissement et équilibrent les charges de travail à travers les nœuds. Le marché des centres de données IA en Pologne intègre ces outils dans ses clusters haute performance. La gestion intelligente de l’énergie est essentielle pour répondre aux objectifs réglementaires et de durabilité des entreprises. Ces systèmes réduisent les erreurs humaines et améliorent la rapidité de prise de décision. Les opérateurs s’appuient sur des informations en temps réel pour augmenter le temps de disponibilité et réduire les coûts opérationnels. Les installations utilisent une orchestration intelligente pour maximiser l’utilisation des GPU lors de l’entraînement des modèles IA. L’adoption de l’IA dans la gestion des centres de données s’étend aux constructions de niveau III et IV. Elle soutient la viabilité à long terme dans un environnement compétitif et contraint en énergie.

Les modèles de centres de données Edge et Micro s’étendent pour soutenir les charges de travail IA dans les zones industrielles

L’IA se rapproche des appareils, capteurs et machines dans des environnements localisés. Les micro centres de données gagnent en popularité pour traiter les tâches d’inférence sans envoyer de données aux installations centrales. Sur le marché des centres de données IA en Pologne, les opérateurs lancent des systèmes de 5 à 10 racks près des centres logistiques et des usines intelligentes. Ces systèmes sont compacts, économes en énergie et optimisés pour l’analyse en temps réel. L’utilisation de l’IA dans la maintenance prédictive, l’analyse vidéo et les systèmes autonomes stimule la demande en périphérie. Les FAI régionaux et les opérateurs mobiles intègrent également des nœuds IA en périphérie pour la diffusion de contenu. La performance à faible latence est essentielle pour les cas d’utilisation émergents activés par la 5G. Les entreprises préfèrent l’hébergement local pour réduire les coûts et améliorer la conformité. La croissance des plateformes IoT soutient cette tendance IA en périphérie.

La souveraineté des données IA et la conformité en matière de sécurité redéfinissent les exigences d’approvisionnement en infrastructures

Les entreprises adaptent leur planification d’infrastructure pour se conformer aux règles de souveraineté numérique de l’UE. Cela inclut l’hébergement des données sensibles d’IA à l’intérieur des frontières nationales et leur sécurisation avec des cadres de confiance zéro. Le marché des centres de données d’IA en Pologne voit une demande accrue pour des zones de cloud souverain et des environnements segmentés. Les entreprises dans les secteurs BFSI, de la santé et du gouvernement recherchent un contrôle total sur les pipelines de formation d’IA. Cela influence la manière dont les clusters de calcul, les baies de stockage et les outils d’orchestration sont déployés. Les opérateurs construisent des zones sécurisées prêtes pour l’IA avec une isolation physique et virtuelle. La conformité n’est plus optionnelle, mais un prérequis pour la croissance dans les secteurs sensibles. Les acteurs du marché se différencient par leur posture de sécurité et leur alignement réglementaire. La souveraineté est désormais un avantage concurrentiel pour remporter des contrats d’IA à grande échelle.

Défis du marché

Les contraintes d’approvisionnement en électricité et la volatilité des prix de l’énergie limitent l’évolutivité de l’infrastructure à haute densité

La demande croissante pour les clusters de calcul d’IA met sous pression le réseau électrique national. De nombreuses zones urbaines font face à une capacité limitée des sous-stations et à des processus de permis plus lents. Le marché des centres de données d’IA en Pologne est impacté par la forte volatilité des prix de l’électricité et l’incertitude des contrats énergétiques. Ces problèmes compliquent les calculs de retour sur investissement pour les investisseurs en hyperscale et colocation. Les opérateurs nécessitent des modèles de coûts énergétiques stables pour soutenir la planification d’infrastructure à long terme. La résilience du réseau et l’intégration des énergies renouvelables restent inégales à travers les sous-régions. Les systèmes de refroidissement ajoutent une demande énergétique supplémentaire, surtout dans les clusters de GPU à haute densité. Les retards dans les mises à niveau du réseau menacent les calendriers d’expansion de la capacité. La sécurité énergétique reste une préoccupation majeure pour les opérateurs et les clients d’entreprise.

Les lacunes en matière de main-d’œuvre, les pénuries de compétences et la complexité réglementaire augmentent les obstacles à la croissance des centres de données d’IA

Construire et gérer des installations prêtes pour l’IA nécessite des compétences spécialisées en conception, opérations et intégration logicielle. Le marché des centres de données d’IA en Pologne fait face à des pénuries de talents dans des domaines comme l’automatisation des réseaux, l’orchestration des GPU et les systèmes de refroidissement liquide. Les pipelines éducatifs et de formation rattrapent leur retard mais restent limités. L’incertitude réglementaire autour des normes environnementales et de la localisation des données ajoute une complexité supplémentaire. Naviguer dans les directives nationales et de l’UE qui se chevauchent ralentit la sélection des sites et les approbations de conformité. Les petits opérateurs ont du mal à suivre le rythme des exigences techniques et légales changeantes. Les lacunes en matière de cybersécurité créent un risque dans la gestion des clusters d’IA souverains. Les politiques et les lacunes en matière de main-d’œuvre restent des défis structurels pour l’accélération du marché.

Opportunités du marché

Les charges de travail d’IA transfrontalières et les mandats de souveraineté de l’UE débloquent le potentiel d’investissement à long terme

Le marché des centres de données d’IA en Pologne bénéficie de sa position de pont régional pour les flux de données Est-Ouest. Les investissements croissants en IA dans les États voisins de l’UE font de la Pologne un centre idéal pour la formation et l’inférence sensibles à la latence. Les entreprises recherchent une infrastructure conforme et alignée sur la souveraineté qui répond aux normes de l’UE et nationales. La proximité avec l’Allemagne, la Tchéquie et les pays baltes ajoute à la valeur stratégique. Les investisseurs considèrent la Pologne comme un marché d’expansion résilient pour les campus orientés IA.

Les partenariats public-privé et les incitations stimulent le développement de l’infrastructure dans les zones émergentes d’IA

Les initiatives soutenues par le gouvernement visent à développer des zones d’IA grâce à des subventions, des concessions de terrains et un soutien à la formation. Le marché des centres de données d’IA en Pologne bénéficie des plans de villes intelligentes, des incitations à la souveraineté numérique et des zones d’innovation énergétique. Les partenariats avec les universités et les gouvernements locaux aident à réduire les risques des nouvelles constructions. Cela encourage les startups et les acteurs mondiaux à co-développer une infrastructure évolutive.

Segmentation du Marché

Par Type

Le segment hyperscale domine le marché des centres de données d’IA en Pologne en raison de la demande croissante des fournisseurs de services cloud et des laboratoires d’IA d’entreprise. Les opérateurs hyperscale étendent leur présence à Varsovie et dans les corridors technologiques environnants pour soutenir les clusters de formation et les charges de travail d’IA souveraine. Les centres de données de colocation et d’entreprise suivent, stimulés par la demande croissante des clients BFSI et du commerce de détail. Les centres de données en périphérie ou micro émergent comme des nœuds localisés pour l’inférence en temps réel et le traitement IoT.

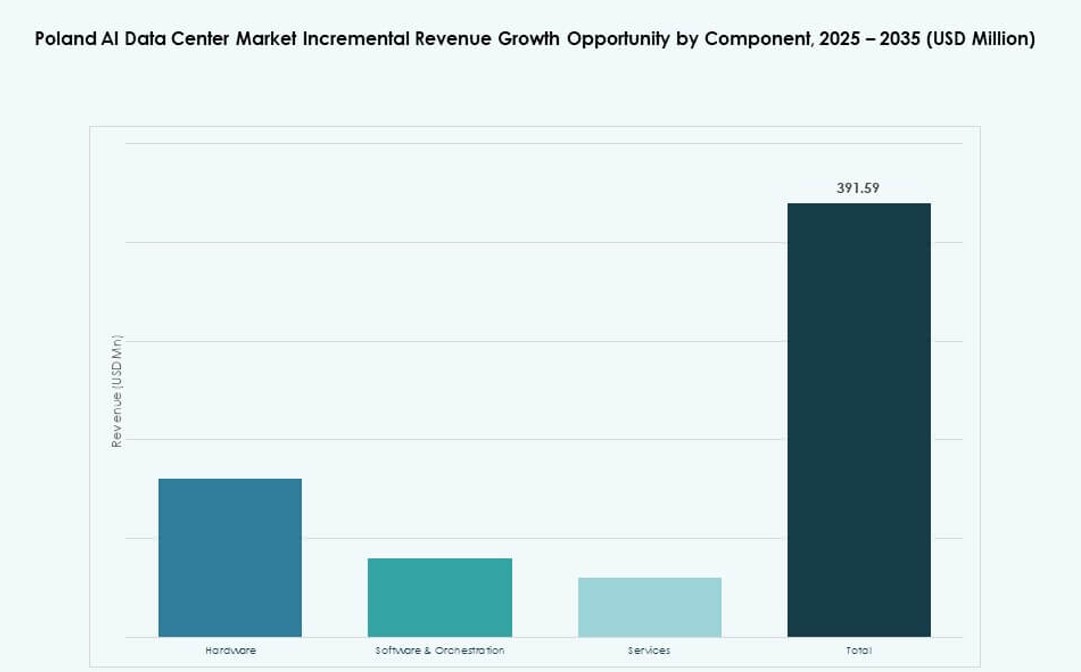

Par Composant

Le matériel détient la plus grande part du marché des centres de données d’IA en Pologne en raison de l’augmentation des déploiements de clusters GPU, des mises à niveau des équipements réseau et des améliorations de l’infrastructure au niveau des racks. La demande pour des unités de refroidissement liquide et des interconnexions à haute vitesse soutient la prédominance du matériel. Les logiciels et l’orchestration croissent à mesure que les entreprises adoptent la conteneurisation, les pipelines d’IA et l’automatisation des charges de travail. Les services se développent à mesure que les opérateurs recherchent des conseils, une intégration et une gestion du cycle de vie pour des déploiements complexes.

Par Déploiement

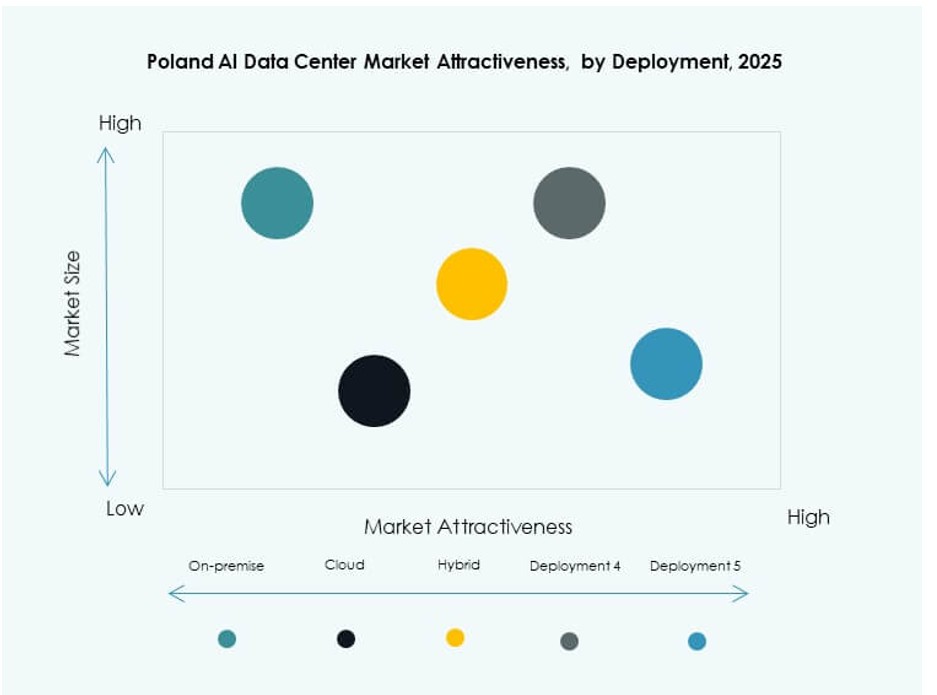

Le modèle de déploiement cloud domine le marché des centres de données d’IA en Pologne, motivé par des besoins de calcul évolutifs et à la demande pour la formation en IA. Les entreprises préfèrent le cloud pour son efficacité économique et sa mise en service rapide. Les modèles sur site restent forts dans le secteur public et les secteurs réglementés nécessitant un contrôle total des données. Le déploiement hybride croît rapidement, combinant l’agilité du cloud avec la conformité locale, notamment dans la finance et la santé.

Par Application

L’apprentissage automatique (ML) domine les segments d’application sur le marché des centres de données d’IA en Pologne en raison de l’adoption généralisée par les entreprises dans l’analyse, l’automatisation et la modélisation. L’IA générative (GenAI) est celle qui croît le plus rapidement, les entreprises explorant la génération de contenu, de code et de médias assistée par l’IA. Le traitement du langage naturel (NLP) suit en raison des cas d’utilisation des chatbots et du traitement de documents. La vision par ordinateur (CV) soutient la fabrication, la logistique et la surveillance. D’autres incluent la reconnaissance vocale et les moteurs de recommandation.

Par Secteur

Le segment des technologies de l’information et des télécommunications domine le marché des centres de données d’IA en Pologne en raison de la demande d’infrastructure native et de services pilotés par l’IA. Les secteurs BFSI et de la santé sont des secteurs de croissance clés pour le traitement sécurisé, conforme et en temps réel. Les secteurs de la fabrication et de l’automobile adoptent l’IA pour le contrôle de la qualité et la maintenance prédictive. Le commerce de détail utilise l’IA pour la personnalisation, tandis que les médias et le divertissement demandent des capacités de calcul pour le rendu et la génération de contenu. D’autres incluent l’éducation et l’énergie.

Perspectives Régionales

La région de Varsovie mène avec plus de 65 % de part de marché en raison de la densité de l’infrastructure et de la connectivité cloud

La région métropolitaine de Varsovie représente plus de 65 % du marché des centres de données IA en Pologne. Elle offre une alimentation électrique fiable, des réseaux de fibre avancés et un accès à des talents informatiques qualifiés. Les principaux fournisseurs de services cloud et opérateurs de colocation ancrent leurs opérations polonaises dans cette région. Les entreprises d’IA préfèrent Varsovie pour héberger des clusters de formation et des zones de conformité. La région continue de recevoir de nouveaux investissements dans des capacités prêtes pour l’IA. Elle sert de principal hub d’infrastructure numérique de la Pologne.

- Par exemple, la région de Google Cloud à Varsovie prend en charge les machines virtuelles A2‑highgpu avec jusqu’à 8 GPU NVIDIA A100 de 40 Go par instance pour les charges de travail IA. Ces instances permettent des opérations de formation et d’inférence haute performance dans les applications d’apprentissage automatique et de science des données en Europe centrale.

Le sud de la Pologne, y compris Cracovie et Wrocław, émerge avec une part de 20 % soutenue par des écosystèmes technologiques

Les villes du sud comme Cracovie et Wrocław contribuent à environ 20 % du marché des centres de données IA en Pologne. La présence de grandes universités, de centres de R&D et d’entreprises de logiciels soutient la demande locale d’infrastructure IA. Les fournisseurs de colocation lancent des installations compactes et à haute densité près des parcs technologiques. Ces régions attirent des clients d’entreprise dans la finance, l’éducation et le commerce de détail. Les investissements sont motivés par des coûts fonciers favorables et des écosystèmes de services numériques en croissance. Cela renforce la diversité régionale dans la planification de l’infrastructure.

- Par exemple, la région centrale de Microsoft en Pologne fournit des services Azure avec des zones de disponibilité conçues pour prendre en charge les charges de travail d’entreprise et d’IA. La région assure la résidence des données dans le pays et un accès cloud à faible latence, servant les clients du secteur public et commercial à travers la Pologne.

Le nord et l’ouest de la Pologne détiennent les 15 % restants, stimulés par la croissance de l’edge et la proximité transfrontalière

Les parties nord et ouest de la Pologne, y compris Gdańsk et Poznań, contribuent à environ 15 % du marché. Ces zones gagnent en pertinence grâce aux déploiements edge, aux flux de données transfrontaliers et à une disponibilité énergétique améliorée. Les opérateurs déploient des micro-centres de données dans les hubs logistiques et les zones frontalières. L’accès aux routes de fibre baltiques et d’Europe occidentale améliore la latence et la qualité de service. Cela soutient des cas d’utilisation comme les ports intelligents, le transport autonome et la livraison de contenu. La croissance régionale reflète la décentralisation du calcul.

Perspectives concurrentielles :

- Microsoft (Azure)

- Google Cloud / Alphabet

- Amazon Web Services (AWS)

- Equinix

- Beyond.pl

- ATM S.A.

- Netia Data Centers

- Digital Realty Trust

- Dell Technologies

- NVIDIA

Le marché des centres de données IA en Pologne est façonné par un mélange de hyperscalers mondiaux, de fournisseurs de colocation régionaux et de vendeurs d’infrastructures technologiques. Les acteurs hyperscale comme AWS, Microsoft et Google Cloud sont leaders dans l’hébergement de charges de travail IA avec des architectures riches en GPU et des plateformes évolutives. Des entreprises locales telles que Beyond.pl et ATM S.A. offrent une infrastructure conforme aux normes souveraines et prête pour l’edge, adaptée aux secteurs réglementés. Netia et Equinix soutiennent les charges de travail hybrides d’entreprise avec une haute connectivité et une proximité urbaine. Les vendeurs d’infrastructures comme Dell, HPE et NVIDIA intègrent l’optimisation IA dans les piles matérielles. Le marché reste compétitif avec un accent croissant sur le refroidissement liquide, l’efficacité énergétique et l’orchestration native IA. Il est en transition du hosting traditionnel vers des plateformes de nouvelle génération qui prennent en charge GenAI, l’apprentissage automatique et le traitement du langage naturel à grande échelle.

Développements récents :

- En octobre 2025, Beyond.pl a annoncé un partenariat avec Deloitte pour fournir des solutions d’IA souveraines aux entreprises en Pologne. La collaboration se concentre sur la combinaison de l’infrastructure IA de Beyond.pl avec les capacités de conseil de Deloitte pour soutenir des déploiements d’IA d’entreprise sécurisés et conformes.

- En mai 2025, Beyond.pl a lancé une usine d’IA basée sur DGX B200 SuperPOD sur son campus de centre de données à Poznań, en Pologne. L’installation offre un support d’IA et de GPU‑as‑a‑Service pour les clients d’entreprise et des services gérés, la positionnant parmi les premières plateformes d’infrastructure IA complètes en Europe centrale et orientale.

- En février 2025, Microsoft a annoncé un investissement de 2,8 milliards PLN d’ici juin 2026 pour étendre son infrastructure cloud et IA hyperscale sur les campus de centres de données existants en Pologne, améliorant les services Azure pour répondre à la demande régionale et soutenir la collaboration nationale en matière de cybersécurité avec la Défense nationale polonaise.