Краткое содержание:

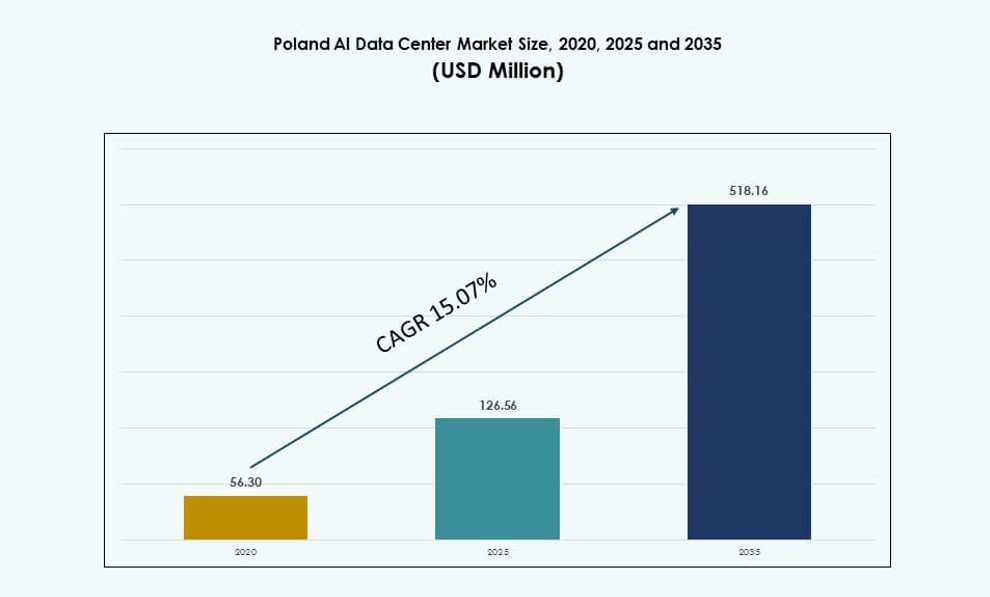

Размер рынка центров обработки данных AI в Польше оценивался в 56,30 миллиона долларов США в 2020 году, до 126,56 миллиона долларов США в 2025 году и, как ожидается, достигнет 518,16 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 15,07% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных AI в Польше 2025 |

126,56 миллиона долларов США |

| Рынок центров обработки данных AI в Польше, CAGR |

15,07% |

| Размер рынка центров обработки данных AI в Польше 2035 |

518,16 миллиона долларов США |

Быстрое внедрение AI, модернизация предприятий и спрос на инфраструктуру, оптимизированную для GPU, трансформируют цифровую основу Польши. Масштабные расширения, гибридные развертывания и облачные рабочие нагрузки стимулируют обновления инфраструктуры в различных отраслях. Компании внедряют AI для автоматизации, обнаружения мошенничества и интеллектуального принятия решений. Жидкостное охлаждение, умная оркестрация и энергоэффективность являются ключевыми направлениями в новых постройках. Государственные стимулы, ясность цифровой политики и нормы соответствия ЕС делают Польшу надежным местом для размещения AI. Инвесторы отдают приоритет энергетической безопасности, масштабируемости и производительности с низкой задержкой.

Варшава лидирует на рынке благодаря передовой связности, надежности электроснабжения и присутствию облачных регионов. Она является домом для крупных операторов колокации и гипермасштабных операторов, обслуживающих клиентов из финансового, телекоммуникационного и государственного секторов. Краков и Вроцлав становятся вторичными центрами, поддерживаемыми сильными экосистемами НИОКР и сотрудничеством с университетами. Гданьск и Познань наблюдают увеличение развертывания на периферии благодаря близости к логистическим и производственным коридорам. Центральное расположение Польши поддерживает рабочие нагрузки с низкой задержкой на границе с Германией, Чехией и странами Балтии. Разнообразный региональный рост укрепляет устойчивость инфраструктуры и распределение рабочих нагрузок. Рынок центров обработки данных AI в Польше продолжает привлекать как отечественных, так и международных операторов.

Динамика рынка:

Драйверы рынка

Рост рабочих нагрузок, интенсивно использующих AI, ускоряет инвестиции в вычислительно плотные и энергоэффективные центры обработки данных

Рынок центров обработки данных с искусственным интеллектом в Польше быстро расширяется из-за того, что рабочие нагрузки ИИ требуют высокоплотных вычислительных сред. Предприятия внедряют кластеры GPU и системы HPC для поддержки обучения и вывода в масштабах. Энергоэффективность стала критически важной, что способствует внедрению жидкостного охлаждения и модульной архитектуры. Специфический спрос на ИИ со стороны BFSI, здравоохранения и производства продолжает расширять требования к ИТ-инфраструктуре. Операторы оптимизируют пространство в стойках и потребление энергии для соответствия SLA предприятий. Это становится приоритетным местоположением для устойчивой инфраструктуры ИИ в Центральной Европе. Приложения для аналитики в реальном времени, обнаружения мошенничества и автоматизации процессов требуют систем с низкой задержкой и высокой пропускной способностью. Инвестиции увеличиваются из-за гибридных рабочих нагрузок ИИ на периферии и в ядре. Страна позиционируется как зона сильного роста для вычислительной инфраструктуры.

- Например, Beyond.pl управляет кампусом центра обработки данных мощностью 100 МВт в Познани, оборудованным для поддержки высокоплотных рабочих нагрузок ИИ с передовыми технологиями охлаждения. Объект включает инфраструктуру, оптимизированную для плотности стоек до 140 кВт, и поддерживает суверенные ИИ-услуги, соответствующие стандартам ЕС.

Облачные и гибридные модели стимулируют новые стандарты инфраструктуры и гибкость развертывания

Гибкие модели развертывания позволяют использовать разнообразные приложения ИИ в различных секторах. Предприятия мигрируют устаревшие системы в гибридные среды, сочетая контроль на месте с масштабируемостью облака. Этот переход вызывает спрос на безопасные, модульные центры обработки данных, разработанные для переменных рабочих нагрузок. Гипермасштабные компании инвестируют в регионы с благоприятными ценами на энергию и налоговыми льготами. Рынок центров обработки данных с ИИ в Польше поддерживает контейнеризированные, оптимизированные для ИИ рабочие нагрузки как в частных, так и в публичных средах. Внедрение ИИ в периферийных случаях использования также растет, обеспечивая быструю интерпретацию ближе к конечным точкам. Бизнес требует инфраструктуру, способную управлять увеличивающейся гравитацией данных и изменениями рабочих нагрузок. Это поддерживает предприятия в ускорении времени получения инсайтов с помощью ИИ-родных разработок. Модернизация преобразует старые объекты в среды, готовые к GPU.

- Например, Atman обеспечил финансирование в размере 1,35 миллиарда злотых в апреле 2024 года для расширения своего кампуса центра обработки данных WAW‑3 недалеко от Варшавы, добавив пространство для колокации и поддерживая высокоплотные вычислительные среды для рабочих нагрузок ИИ. Это финансирование поможет масштабировать кампус для размещения более 50 000 серверов и значительных ИТ-мощностей в нескольких зданиях.

Цифровая трансформация предприятий и местная политика ИИ стимулируют спрос на инфраструктуру

Цифровые инициативы, возглавляемые правительством, способствуют модернизации, управляемой ИИ, в государственных и частных секторах. Национальные стратегии направлены на развитие умной инфраструктуры, цифровых платформ здравоохранения и интеллектуальных транспортных систем. Это требует масштабируемых вычислений с низкой задержкой по распределенным узлам центров обработки данных. Рамки государственных закупок теперь поощряют размещение данных внутри страны в соответствии с стандартами суверенитета. Рынок центров обработки данных с ИИ в Польше выигрывает от этой регуляторной ясности, снижая операционные риски для инвесторов. Лаборатории ИИ предприятий и центры исследований и разработок внедряют частные облака, интегрированные с учебными кластерами. Налоговые льготы, гранты и схемы финансирования ЕС поддерживают развертывание инфраструктуры ИИ. Государственно-частные партнерства продвигают возможности ИИ в промышленных центрах. Это становится испытательной площадкой для инноваций в области суверенного ИИ.

Автоматизация на основе ИИ требует более масштабируемых, интеллектуальных и предсказательных инфраструктурных систем

Широкое использование ИИ в ИТ-операциях трансформирует управление и обслуживание дата-центров. Прогнозная аналитика, автоматизация и платформы DCIM теперь являются стандартом в новых постройках. Эти системы оптимизируют потребление энергии, охлаждение и использование серверов в реальном времени. Рынок дата-центров с ИИ в Польше выигрывает от этого перехода к самообслуживающейся инфраструктуре. Загрузки ИИ также увеличивают сложность уровней оркестрации и контейнерных платформ. Потребность в программно-определяемой архитектуре растет наряду с обновлениями оборудования. Инвесторы рассматривают объекты, готовые к ИИ, как долгосрочные активы с высоким потенциалом возврата инвестиций. Стратегическое расположение и доступ к техническим талантам укрепляют конкурентоспособность Польши. Это помогает стандартизировать управление инфраструктурой следующего поколения по всему региону.

Тенденции рынка

Принятие жидкостного охлаждения набирает обороты с развертыванием высокоплотных стоек в объектах ИИ

Инновации в охлаждении изменяют дизайн объектов для поддержки стоек с плотностью более 40 кВт. Жидкостные системы, включая теплообменники на задней двери и прямое охлаждение чипа, устанавливаются для снижения энергопотребления. Рынок дата-центров с ИИ в Польше наблюдает пилотные развертывания в новых корпоративных и колокационных объектах. Тепловая производительность, эффективность обслуживания и оптимизация пространства стимулируют эту тенденцию. Поставщики объединяют серверы с предварительно интегрированными компонентами охлаждения для быстрого развертывания. Спрос растет в мегаполисах, где ограничения по земле и энергии ограничивают масштаб. Соответствие требованиям устойчивого развития также влияет на выбор технологий охлаждения. Операторы стремятся снизить уровни PUE и получить квалификацию для финансирования зеленых данных ЕС. Обновления плотности стоек останутся ключевой тенденцией в будущих постройках.

Инструменты управления энергией и емкостью с поддержкой ИИ становятся неотъемлемой частью стратегии операционной эффективности

Операторы внедряют платформы на основе ИИ для мониторинга нагрузки, энергопотребления и состояния серверов. Модели машинного обучения прогнозируют неисправности, оптимизируют охлаждение и балансируют рабочие нагрузки между узлами. Рынок дата-центров с ИИ в Польше интегрирует такие инструменты в свои высокопроизводительные кластеры. Умное управление энергией необходимо для достижения нормативных и корпоративных целей устойчивого развития. Эти системы снижают человеческие ошибки и улучшают скорость принятия решений. Операторы полагаются на информацию в реальном времени для увеличения времени безотказной работы и снижения операционных затрат. Объекты используют интеллектуальную оркестрацию для максимизации использования GPU во время обучения моделей ИИ. Внедрение ИИ в управление дата-центрами масштабируется в постройках Tier III и Tier IV. Это поддерживает долгосрочную жизнеспособность в конкурентной и ограниченной по мощности среде.

Модели периферийных и микро-дата-центров расширяются для поддержки рабочих нагрузок ИИ в промышленных зонах

ИИ приближается к устройствам, датчикам и машинам в локализованных средах. Микро-дата-центры набирают популярность для обработки задач вывода без отправки данных в основные объекты. На рынке дата-центров с ИИ в Польше операторы запускают системы с 5–10 стойками рядом с логистическими центрами и умными фабриками. Эти системы компактны, энергоэффективны и оптимизированы для аналитики в реальном времени. Использование ИИ в прогнозном обслуживании, видеоаналитике и автономных системах стимулирует спрос на периферии. Региональные интернет-провайдеры и мобильные операторы также интегрируют узлы периферийного ИИ для доставки контента. Низкая задержка важна для новых случаев использования с поддержкой 5G. Бизнес предпочитает локальный хостинг для снижения затрат и улучшения соответствия. Рост платформ IoT поддерживает эту тенденцию периферийного ИИ.

Суверенитет данных ИИ и соответствие требованиям безопасности изменяют требования к закупке инфраструктуры

Компании адаптируют свое планирование инфраструктуры в соответствии с правилами цифрового суверенитета ЕС. Это включает в себя размещение чувствительных данных ИИ в пределах национальных границ и их защиту с помощью систем нулевого доверия. Рынок центров обработки данных ИИ в Польше наблюдает рост спроса на суверенные облачные зоны и сегментированные среды. Предприятия в сферах BFSI, здравоохранения и государственного управления стремятся к полному контролю над процессами обучения ИИ. Это влияет на то, как развертываются вычислительные кластеры, массивы хранения и инструменты оркестрации. Операторы создают безопасные зоны, готовые к ИИ, с физической и виртуальной изоляцией. Соответствие требованиям больше не является опцией, а становится необходимым условием для роста в чувствительных секторах. Участники рынка выделяются на фоне конкурентов благодаря своей позиции в области безопасности и соблюдению нормативных требований. Суверенитет теперь является конкурентным преимуществом в борьбе за крупные контракты на ИИ.

Проблемы рынка

Ограничения в электроснабжении и волатильность цен на энергию ограничивают масштабируемость высокоплотной инфраструктуры

Растущий спрос на вычислительные кластеры ИИ создает нагрузку на национальную электросеть. Многие городские зоны сталкиваются с ограниченной мощностью подстанций и замедленными процессами получения разрешений. Рынок центров обработки данных ИИ в Польше страдает от высокой волатильности цен на электроэнергию и неопределенности в энергетических контрактах. Эти проблемы усложняют расчеты рентабельности для инвесторов в гипермасштабные и колокационные центры. Операторам требуются стабильные модели затрат на энергию для поддержки долгосрочного планирования инфраструктуры. Устойчивость сети и интеграция возобновляемой энергии остаются неравномерными в разных субрегионах. Системы охлаждения добавляют дополнительную нагрузку на энергопотребление, особенно в высокоплотных кластерах GPU. Задержки в модернизации сетей угрожают срокам расширения мощностей. Энергетическая безопасность остается главной заботой для операторов и корпоративных клиентов.

Дефицит рабочей силы, нехватка навыков и сложность регулирования создают барьеры для роста центров обработки данных ИИ

Создание и управление объектами, готовыми к ИИ, требует специализированных навыков в области проектирования, эксплуатации и интеграции программного обеспечения. Рынок центров обработки данных ИИ в Польше сталкивается с нехваткой талантов в таких областях, как автоматизация сетей, оркестрация GPU и системы жидкостного охлаждения. Образовательные и учебные программы догоняют, но остаются ограниченными. Неопределенность в регулировании экологических стандартов и локализации данных добавляет дополнительную сложность. Навигация по пересекающимся руководствам ЕС и национальным стандартам замедляет процесс выбора площадок и получения разрешений на соответствие. Малые операторы испытывают трудности с адаптацией к изменяющимся техническим и юридическим требованиям. Дефицит кадров в области кибербезопасности создает риск в управлении суверенными кластерами ИИ. Политические и кадровые пробелы остаются структурными вызовами для ускорения рынка.

Возможности рынка

Кросс-граничные рабочие нагрузки ИИ и мандаты суверенитета ЕС открывают долгосрочный инвестиционный потенциал

Рынок центров обработки данных ИИ в Польше выигрывает от своего положения в качестве регионального моста для потоков данных Восток-Запад. Растущие инвестиции в ИИ в соседних странах ЕС делают Польшу идеальным центром для обучения и вывода данных с низкой задержкой. Компании ищут соответствующую, суверенно-ориентированную инфраструктуру, которая соответствует как стандартам ЕС, так и национальным стандартам. Близость к Германии, Чехии и Балтике добавляет стратегическую ценность. Инвесторы рассматривают Польшу как устойчивый рынок расширения для кампусов, ориентированных на ИИ.

Государственно-частные партнерства и стимулы способствуют развитию инфраструктуры в новых зонах ИИ

Инициативы, поддерживаемые государством, направлены на развитие зон ИИ через субсидии, земельные гранты и поддержку в обучении. Рынок центров обработки данных ИИ в Польше выигрывает от планов умных городов, стимулов цифрового суверенитета и зон инноваций в области энергетики. Партнерства с университетами и местными властями помогают снизить риски при строительстве новых объектов. Это поощряет стартапы и глобальных игроков к совместной разработке масштабируемой инфраструктуры.

Сегментация рынка

По типу

Сегмент гипермасштабов доминирует на рынке центров обработки данных ИИ в Польше из-за растущего спроса со стороны поставщиков облачных услуг и корпоративных лабораторий ИИ. Операторы гипермасштабов расширяют свое присутствие в Варшаве и прилегающих технологических коридорах для поддержки кластеров обучения и суверенных рабочих нагрузок ИИ. Колокационные и корпоративные центры обработки данных следуют за ними, что обусловлено растущим спросом со стороны клиентов из BFSI и розничной торговли. Периферийные или микроцентры обработки данных появляются как локализованные узлы для обработки в реальном времени и IoT.

По компоненту

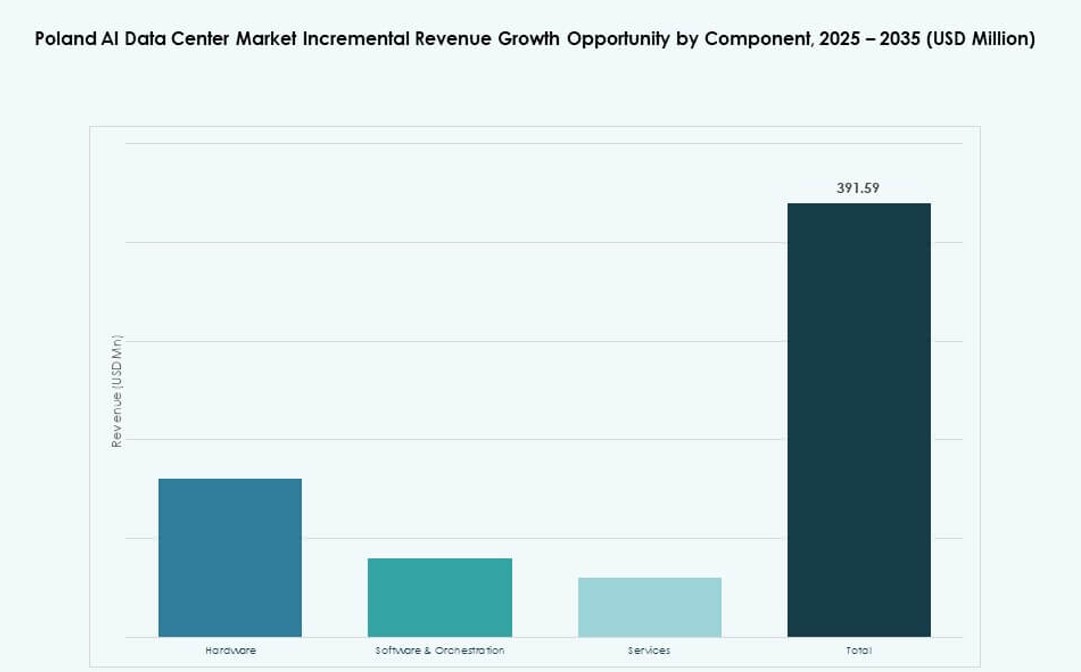

Аппаратное обеспечение занимает наибольшую долю на рынке центров обработки данных ИИ в Польше благодаря увеличению развертывания кластеров GPU, обновлениям сетевого оборудования и улучшениям инфраструктуры на уровне стоек. Спрос на блоки жидкостного охлаждения и высокоскоростные соединения поддерживает лидерство аппаратного обеспечения. Программное обеспечение и оркестрация растут, так как предприятия внедряют контейнеризацию, ИИ-пайплайны и автоматизацию рабочих нагрузок. Услуги расширяются, поскольку операторы ищут консультации, интеграцию и управление жизненным циклом для сложных развертываний.

По развертыванию

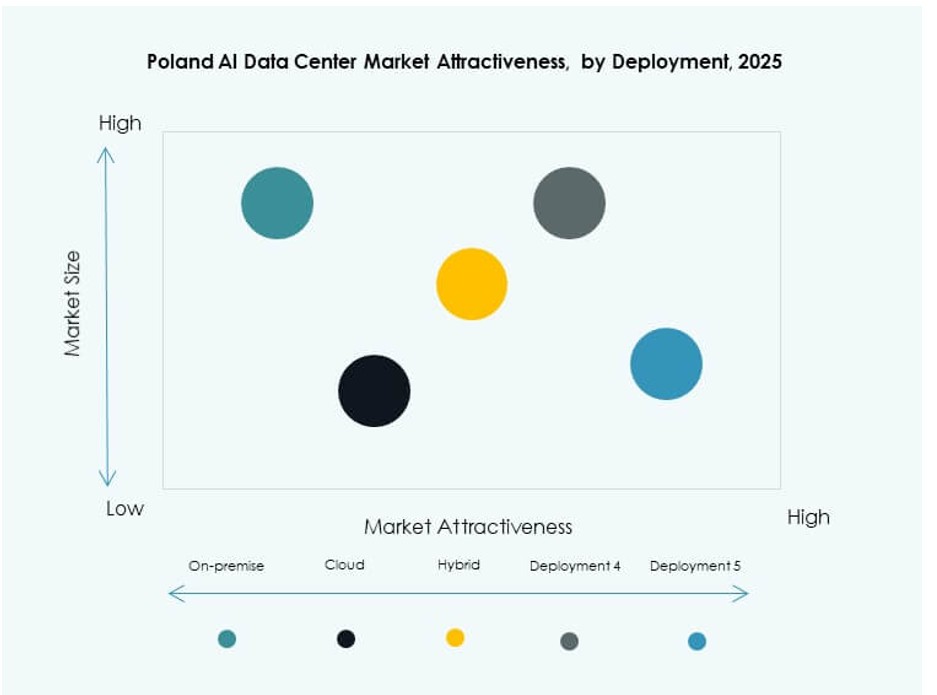

Модель облачного развертывания лидирует на рынке центров обработки данных ИИ в Польше, обусловленная масштабируемыми, по требованию вычислительными потребностями для обучения ИИ. Предприятия предпочитают облако за его экономичность и быструю подготовку. Модели на месте остаются сильными в государственном секторе и регулируемых вертикалях, требующих полного контроля над данными. Гибридное развертывание быстро растет, сочетая облачную гибкость с местным соответствием, особенно в финансах и здравоохранении.

По применению

Машинное обучение (ML) лидирует в сегментах применения на рынке центров обработки данных ИИ в Польше благодаря широкому внедрению в аналитике, автоматизации и моделировании. Генеративный ИИ (GenAI) является самым быстрорастущим, так как предприятия исследуют возможности ИИ в создании контента, кода и медиа. Обработка естественного языка (NLP) следует за ним благодаря использованию в чат-ботах и обработке документов. Компьютерное зрение (CV) поддерживает производство, логистику и наблюдение. Другие включают распознавание речи и рекомендательные системы.

По вертикали

Сегмент ИТ и телекоммуникаций доминирует на рынке центров обработки данных ИИ в Польше из-за спроса на нативную инфраструктуру и услуги, основанные на ИИ. BFSI и здравоохранение являются ключевыми вертикалями роста для безопасной, соответствующей и в реальном времени обработки. Производственные и автомобильные секторы внедряют ИИ для контроля качества и предиктивного обслуживания. Розничная торговля использует ИИ для персонализации, в то время как медиа и развлечения требуют вычислений для рендеринга и создания контента. Другие включают образование и энергетику.

Региональные инсайты

Варшавский регион лидирует с более чем 65% долей рынка благодаря плотности инфраструктуры и облачной связности

Варшавская агломерация составляет более 65% рынка центров обработки данных с ИИ в Польше. Она предлагает надежное электроснабжение, передовые волоконные сети и доступ к квалифицированным ИТ-специалистам. Крупные поставщики облачных услуг и операторы колокации базируют свои польские операции в этом регионе. Компании, занимающиеся ИИ, предпочитают Варшаву для размещения учебных кластеров и зон соответствия. Регион продолжает получать новые инвестиции в мощности, готовые к ИИ. Он служит основным центром цифровой инфраструктуры Польши.

- Например, варшавский регион Google Cloud поддерживает виртуальные машины A2‑highgpu с до 8 графическими процессорами NVIDIA A100 40GB на экземпляр для рабочих нагрузок ИИ. Эти экземпляры обеспечивают высокопроизводительное обучение и операции вывода для приложений машинного обучения и науки о данных в Центральной Европе.

Южная Польша, включая Краков и Вроцлав, занимает 20% доли благодаря технологическим экосистемам

Южные города, такие как Краков и Вроцлав, вносят около 20% в рынок центров обработки данных с ИИ в Польше. Наличие ведущих университетов, центров исследований и разработок и программных компаний поддерживает локализованный спрос на инфраструктуру ИИ. Провайдеры колокации запускают компактные, высокоплотные объекты рядом с технопарками. Эти регионы привлекают корпоративных клиентов в сферах финансов, образования и розничной торговли. Инвестиции обусловлены благоприятной стоимостью земли и растущими экосистемами цифровых услуг. Это укрепляет региональное разнообразие в планировании инфраструктуры.

- Например, регион Microsoft Poland Central предоставляет услуги Azure с зонами доступности, разработанными для поддержки корпоративных и ИИ рабочих нагрузок. Регион обеспечивает хранение данных в стране и доступ к облаку с низкой задержкой, обслуживая клиентов государственного и коммерческого секторов по всей Польше.

Северная и Западная Польша занимают оставшиеся 15%, благодаря росту на границе и близости к границе

Северные и западные части Польши, включая Гданьск и Познань, вносят около 15% в рынок. Эти зоны приобретают актуальность благодаря развертыванию на границе, трансграничному потоку данных и улучшенной доступности энергии. Операторы развертывают микроцентры обработки данных в логистических узлах и приграничных зонах. Доступ к балтийским и западноевропейским волоконным маршрутам улучшает задержку и качество услуг. Это поддерживает такие сценарии использования, как умные порты, автономный транспорт и доставка контента. Региональный рост отражает децентрализацию вычислений.

Конкурентные инсайты:

- Microsoft (Azure)

- Google Cloud / Alphabet

- Amazon Web Services (AWS)

- Equinix

- Beyond.pl

- ATM S.A.

- Netia Data Centers

- Digital Realty Trust

- Dell Technologies

- NVIDIA

Рынок центров обработки данных с ИИ в Польше формируется сочетанием глобальных гипермасштабных компаний, региональных провайдеров колокации и поставщиков технологической инфраструктуры. Гипермасштабные игроки, такие как AWS, Microsoft и Google Cloud, лидируют в размещении рабочих нагрузок ИИ с архитектурами, богатыми на графические процессоры, и масштабируемыми платформами. Местные компании, такие как Beyond.pl и ATM S.A., предлагают суверенно-совместимую, готовую к краю инфраструктуру, адаптированную для регулируемых секторов. Netia и Equinix поддерживают гибридные рабочие нагрузки предприятий с высокой связностью и близостью к городам. Поставщики инфраструктуры, такие как Dell, HPE и NVIDIA, внедряют оптимизацию ИИ в аппаратные стеки. Рынок остается конкурентоспособным с растущим вниманием к жидкостному охлаждению, энергоэффективности и оркестрации, ориентированной на ИИ. Он переходит от традиционного хостинга к платформам нового поколения, поддерживающим GenAI, машинное обучение и обработку естественного языка в масштабе.

Последние события:

- В октябре 2025 года компания Beyond.pl объявила о партнерстве с Deloitte для предоставления суверенных AI-решений для бизнеса в Польше. Сотрудничество сосредоточено на объединении AI-инфраструктуры Beyond.pl с консультационными возможностями Deloitte для поддержки безопасного и соответствующего нормативам развертывания корпоративных AI.

- В мае 2025 года Beyond.pl запустила AI-фабрику на базе DGX B200 SuperPOD на своем кампусе дата-центра в Познани, Польша. Объект предлагает поддержку AI и GPU‑as‑a‑Service для корпоративных клиентов и управляемых услуг, позиционируя его среди первых полнофункциональных AI-инфраструктурных платформ в Центральной и Восточной Европе.

- В феврале 2025 года Microsoft объявила о вложении 2,8 миллиарда злотых до июня 2026 года для расширения своей гипермасштабной облачной и AI-инфраструктуры на существующих кампусах дата-центров в Польше, улучшая услуги Azure для удовлетворения регионального спроса и поддержки национального сотрудничества в области кибербезопасности с польской национальной обороной.