Riassunto esecutivo:

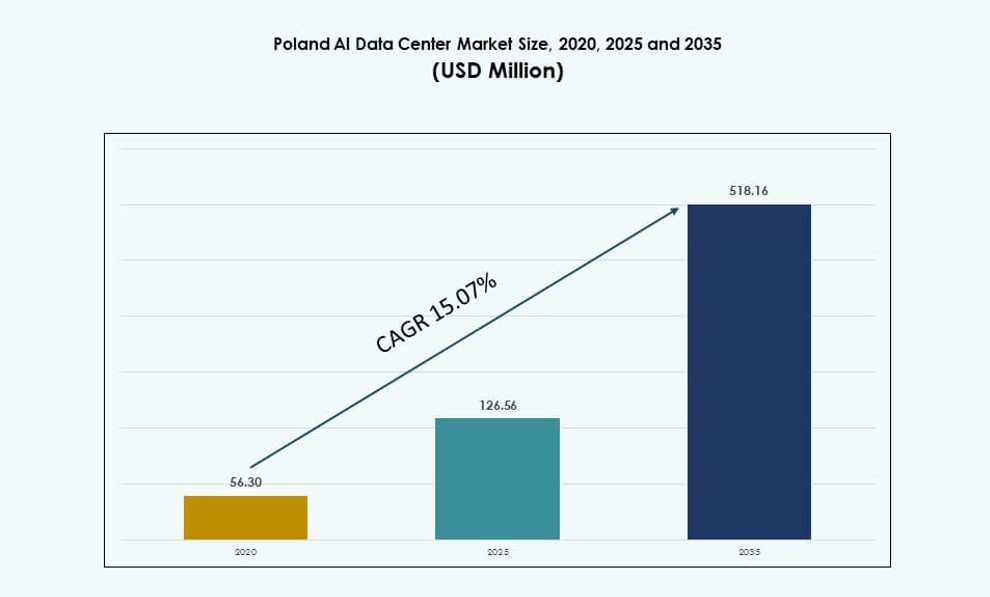

Il mercato dei data center AI in Polonia è stato valutato a 56,30 milioni di USD nel 2020, a 126,56 milioni di USD nel 2025 ed è previsto che raggiunga 518,16 milioni di USD entro il 2035, con un CAGR del 15,07% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center AI in Polonia 2025 |

USD 126,56 Milioni |

| Mercato dei Data Center AI in Polonia, CAGR |

15,07% |

| Dimensione del Mercato dei Data Center AI in Polonia 2035 |

USD 518,16 Milioni |

L’adozione rapida dell’AI, la modernizzazione delle imprese e la domanda di infrastrutture ottimizzate per GPU stanno rimodellando la spina dorsale digitale della Polonia. Le espansioni su larga scala, le implementazioni ibride e i carichi di lavoro cloud-native stanno guidando gli aggiornamenti infrastrutturali in tutti i settori. Le aziende stanno implementando l’AI per l’automazione, il rilevamento delle frodi e l’intelligenza decisionale. Il raffreddamento a liquido, l’orchestrazione intelligente e l’efficienza energetica sono aree chiave di interesse nelle nuove costruzioni. Gli incentivi governativi, la chiarezza delle politiche digitali e le norme di conformità dell’UE rendono la Polonia una destinazione affidabile per l’hosting AI. Gli investitori danno priorità alla sicurezza energetica, alla scalabilità e alle prestazioni di latenza.

Varsavia guida il mercato grazie alla connettività avanzata, all’affidabilità energetica e alla presenza di regioni cloud. Ospita i principali operatori di colocation e su larga scala, servendo clienti nei settori finanziario, delle telecomunicazioni e pubblico. Cracovia e Breslavia stanno emergendo come hub secondari, supportati da solidi ecosistemi di ricerca e sviluppo e collaborazione universitaria. Danzica e Poznań vedono un aumento delle implementazioni edge grazie alla vicinanza ai corridoi logistici e manifatturieri. La posizione centrale della Polonia supporta carichi di lavoro transfrontalieri a bassa latenza con Germania, Cechia e Baltici. La crescita regionale diversificata rafforza la resilienza dell’infrastruttura e la distribuzione dei carichi di lavoro. Il mercato dei data center AI in Polonia continua ad attrarre operatori sia nazionali che internazionali.

Dinamiche di Mercato:

Driver di Mercato

L’aumento dei carichi di lavoro intensivi di AI accelera gli investimenti in data center densi di calcolo ed efficienti dal punto di vista energetico

Il mercato dei data center AI in Polonia si sta espandendo rapidamente a causa dei carichi di lavoro AI che richiedono ambienti di calcolo ad alta densità. Le aziende stanno implementando cluster GPU e sistemi HPC per supportare l’addestramento e l’inferenza su larga scala. L’efficienza energetica è diventata critica, spingendo l’adozione di raffreddamento a liquido e architetture modulari. La domanda specifica di AI da parte di BFSI, sanità e manifattura continua a espandere i requisiti dell’infrastruttura IT. Gli operatori stanno ottimizzando lo spazio nei rack e il consumo energetico per soddisfare gli SLA aziendali. Sta diventando una posizione prioritaria per l’infrastruttura AI resiliente nell’Europa centrale. Le applicazioni di analisi in tempo reale, rilevamento delle frodi e automazione dei processi richiedono sistemi a bassa latenza e alta capacità. Gli investimenti stanno aumentando a causa dei carichi di lavoro AI ibridi tra implementazioni edge e core. Il paese è posizionato come una forte zona di crescita per l’infrastruttura di calcolo.

- Ad esempio, Beyond.pl gestisce un campus di data center da 100 MW a Poznań, attrezzato per supportare carichi di lavoro AI ad alta densità con tecnologie di raffreddamento avanzate. Il sito include infrastrutture ottimizzate per densità di rack fino a 140 kW e supporta servizi AI sovrani allineati con gli standard di conformità UE.

Modelli Cloud e Ibridi Guidano Nuovi Standard di Infrastruttura e Flessibilità di Implementazione

Modelli di implementazione flessibili stanno abilitando diverse applicazioni AI in vari settori. Le aziende stanno migrando i sistemi legacy verso ambienti ibridi che combinano il controllo on-premise con la scalabilità del cloud. Questo cambiamento sta stimolando la domanda di strutture di data center sicure e modulari progettate per carichi di lavoro variabili. Gli hyperscaler stanno investendo in regioni che offrono prezzi energetici favorevoli e incentivi fiscali. Il mercato dei data center AI in Polonia supporta carichi di lavoro containerizzati e ottimizzati per AI sia in ambienti privati che pubblici. L’adozione dell’AI nei casi d’uso edge sta crescendo, consentendo un’inferenza rapida più vicina ai punti finali. Le aziende richiedono infrastrutture capaci di gestire l’aumento della gravità dei dati e i cambiamenti dei carichi di lavoro. Supporta le imprese nell’accelerare il tempo per ottenere insight con design nativi per AI. Gli sforzi di modernizzazione stanno trasformando le strutture più vecchie in ambienti pronti per GPU.

- Ad esempio, Atman ha ottenuto un finanziamento di 1,35 miliardi di PLN nell’aprile 2024 per espandere il suo campus di data center WAW‑3 vicino a Varsavia, aggiungendo spazio di colocation e supportando ambienti di calcolo ad alta densità per carichi di lavoro AI. Questo finanziamento aiuterà a scalare il campus per ospitare più di 50.000 server e una significativa capacità IT in più edifici.

Trasformazione Digitale Aziendale e Quadro Normativo Locale per l’AI Alimentano la Domanda di Infrastrutture

Le iniziative digitali guidate dal governo stanno promuovendo la modernizzazione guidata dall’AI nei settori pubblico e privato. Le strategie nazionali mirano a sviluppare infrastrutture intelligenti, piattaforme di salute digitale e sistemi di trasporto intelligenti. Questi richiedono calcoli scalabili e a bassa latenza attraverso nodi di data center distribuiti. I quadri di approvvigionamento del settore pubblico ora incoraggiano l’hosting di dati domestici per allinearsi agli standard di sovranità. Il mercato dei data center AI in Polonia beneficia di questa chiarezza normativa, riducendo il rischio operativo per gli investitori. I laboratori AI aziendali e i centri di R&S stanno adottando cloud privati integrati con cluster di addestramento. Benefici fiscali, sovvenzioni e schemi di finanziamento UE supportano l’implementazione di infrastrutture AI. Le partnership pubblico-private stanno avanzando le capacità AI nei poli industriali. Sta emergendo come banco di prova per l’innovazione AI sovrana.

L’Automazione Guidata dall’AI Richiede Sistemi di Infrastruttura Più Scalabili, Intelligenti e Predittivi

L’uso più ampio dell’IA nelle operazioni IT sta trasformando il modo in cui i data center vengono gestiti e mantenuti. L’analisi predittiva, l’automazione e le piattaforme DCIM sono ora standard nelle nuove costruzioni. Questi sistemi ottimizzano in tempo reale l’energia, il raffreddamento e l’utilizzo dei server. Il mercato dei data center AI in Polonia beneficia di questo passaggio verso infrastrutture auto-operanti. I carichi di lavoro dell’IA stanno anche aumentando la complessità dei livelli di orchestrazione e delle piattaforme container. La necessità di un’architettura definita dal software sta crescendo insieme agli aggiornamenti hardware. Gli investitori vedono le strutture pronte per l’IA come beni a lungo termine con un alto potenziale di ROI. La posizione strategica e l’accesso al talento tecnico rafforzano la competitività della Polonia. Sta contribuendo a standardizzare la gestione delle infrastrutture di nuova generazione in tutta la regione.

Tendenze di Mercato

L’adozione del Raffreddamento a Liquido Guadagna Slancio con Implementazioni di Rack ad Alta Densità in Strutture AI

L’innovazione nel raffreddamento sta rimodellando il design delle strutture per supportare rack che superano la densità di 40 kW. I sistemi a base di liquido, inclusi gli scambiatori di calore a porta posteriore e il direct-to-chip, vengono installati per ridurre il consumo energetico. Il mercato dei data center AI in Polonia sta assistendo a implementazioni pilota in nuove strutture aziendali e di colocation. Le prestazioni termiche, l’efficienza nella manutenzione e l’ottimizzazione dello spazio stanno guidando la tendenza. I fornitori stanno raggruppando server con componenti di raffreddamento pre-integrati per un rapido dispiegamento. La domanda sta crescendo nelle zone metropolitane dove i vincoli di terra ed energia limitano la scala. La conformità alla sostenibilità sta anche influenzando le scelte tecnologiche di raffreddamento. Gli operatori mirano a ridurre i livelli di PUE e qualificarsi per i finanziamenti verdi dell’UE. Gli aggiornamenti della densità dei rack rimarranno una tendenza centrale nelle costruzioni future.

Strumenti di Gestione dell’Energia e della Capacità Abilitati dall’IA Diventano Integrali per la Strategia di Efficienza Operativa

Gli operatori stanno implementando piattaforme guidate dall’IA per monitorare il carico, l’uso dell’energia e la salute dei server. I modelli di apprendimento automatico prevedono guasti, ottimizzano il raffreddamento e bilanciano i carichi di lavoro tra i nodi. Il mercato dei data center AI in Polonia sta integrando tali strumenti nei suoi cluster ad alte prestazioni. La gestione intelligente dell’energia è essenziale per soddisfare gli obiettivi normativi e di sostenibilità aziendale. Questi sistemi riducono l’errore umano e migliorano la velocità decisionale. Gli operatori si affidano a intuizioni in tempo reale per aumentare il tempo di attività e ridurre i costi operativi. Le strutture utilizzano l’orchestrazione intelligente per massimizzare l’utilizzo della GPU durante l’addestramento dei modelli di IA. L’adozione dell’IA nella gestione dei data center sta scalando attraverso costruzioni Tier III e Tier IV. Supporta la fattibilità a lungo termine in un ambiente competitivo e con vincoli di energia.

Modelli di Edge e Micro Data Center in Espansione per Supportare i Carichi di Lavoro AI in Zone Industriali

L’IA si sta avvicinando a dispositivi, sensori e macchine in ambienti localizzati. I micro data center stanno guadagnando terreno per elaborare compiti di inferenza senza inviare dati alle strutture principali. Nel mercato dei data center AI in Polonia, gli operatori stanno lanciando sistemi da 5-10 rack vicino a hub logistici e fabbriche intelligenti. Questi sistemi sono compatti, efficienti dal punto di vista energetico e ottimizzati per l’analisi in tempo reale. L’uso dell’IA nella manutenzione predittiva, nell’analisi video e nei sistemi autonomi guida la domanda di edge. Gli ISP regionali e gli operatori mobili integrano anche nodi edge AI per la distribuzione di contenuti. Le prestazioni a bassa latenza sono essenziali per i casi d’uso emergenti abilitati dal 5G. Le aziende preferiscono l’hosting locale per ridurre i costi e migliorare la conformità. La crescita delle piattaforme IoT sostiene questa tendenza dell’IA edge.

La Sovranità dei Dati AI e la Conformità alla Sicurezza Rimodellano i Requisiti di Approvvigionamento delle Infrastrutture

Le aziende stanno adattando la loro pianificazione infrastrutturale per allinearsi alle normative sulla sovranità digitale dell’UE. Questo include l’hosting di dati sensibili sull’IA all’interno dei confini nazionali e la loro protezione con framework a fiducia zero. Il mercato dei centri dati AI in Polonia vede una crescente domanda di zone cloud sovrane e ambienti segmentati. Le imprese nei settori BFSI, sanitario e governativo cercano il pieno controllo sulle pipeline di addestramento dell’IA. Ciò influenza il modo in cui vengono distribuiti cluster di calcolo, array di archiviazione e strumenti di orchestrazione. Gli operatori costruiscono zone sicure pronte per l’IA con isolamento fisico e virtuale. La conformità non è più opzionale, ma un prerequisito per la crescita nei settori sensibili. Gli attori del mercato si differenziano per la postura di sicurezza e l’allineamento normativo. La sovranità è ora un vantaggio competitivo per vincere contratti AI su larga scala.

Sfide del Mercato

Vincoli di Fornitura Energetica e Volatilità dei Prezzi dell’Energia Limitano la Scalabilità delle Infrastrutture ad Alta Densità

La crescente domanda di cluster di calcolo AI sta mettendo sotto pressione la rete elettrica nazionale. Molte zone urbane affrontano una capacità limitata delle sottostazioni e processi di autorizzazione più lenti. Il mercato dei centri dati AI in Polonia è influenzato dalla forte volatilità dei prezzi dell’elettricità e dall’incertezza nei contratti energetici. Questi problemi complicano i calcoli del ROI per gli investitori in hyperscale e colocation. Gli operatori richiedono modelli di costo energetico stabili per supportare la pianificazione infrastrutturale a lungo termine. La resilienza della rete e l’integrazione delle energie rinnovabili rimangono disomogenee tra le sottoregioni. I sistemi di raffreddamento aggiungono ulteriore domanda di energia, specialmente nei cluster GPU ad alta densità. I ritardi negli aggiornamenti della rete minacciano le tempistiche di espansione della capacità. La sicurezza energetica rimane una preoccupazione primaria per operatori e clienti aziendali.

Lacune nella Forza Lavoro, Carenze di Competenze e Complessità Normativa Aumentano le Barriere alla Crescita dei Centri Dati AI

Costruire e gestire strutture pronte per l’IA richiede competenze specializzate in progettazione, operazioni e integrazione software. Il mercato dei centri dati AI in Polonia affronta carenze di talento in campi come l’automazione delle reti, l’orchestrazione GPU e i sistemi di raffreddamento a liquido. I percorsi educativi e formativi stanno recuperando, ma rimangono limitati. L’incertezza normativa sugli standard ambientali e la localizzazione dei dati aggiunge ulteriore complessità. Navigare tra le linee guida sovrapposte dell’UE e nazionali rallenta la selezione dei siti e le approvazioni di conformità. I piccoli operatori faticano a tenere il passo con le mutevoli esigenze tecniche e legali. Le lacune nel personale di cybersecurity creano rischi nella gestione dei cluster AI sovrani. Le lacune politiche e nella forza lavoro rimangono sfide strutturali per l’accelerazione del mercato.

Opportunità di Mercato

Carichi di Lavoro AI Transfrontalieri e Mandati di Sovranità UE Sbloccano il Potenziale di Investimento a Lungo Termine

Il mercato dei centri dati AI in Polonia beneficia della sua posizione come ponte regionale per i flussi di dati Est-Ovest. I crescenti investimenti in AI negli stati vicini dell’UE rendono la Polonia un hub ideale per l’addestramento e l’inferenza sensibili alla latenza. Le aziende cercano infrastrutture conformi e allineate alla sovranità che soddisfino sia gli standard UE che nazionali. La vicinanza a Germania, Cechia e Baltici aggiunge valore strategico. Gli investitori vedono la Polonia come un mercato di espansione resiliente per campus orientati all’IA.

Partenariati Pubblico-Privati e Incentivi Stimolano la Costruzione di Infrastrutture in Zone AI Emergenti

Le iniziative sostenute dal governo mirano a sviluppare zone di IA attraverso sussidi, concessioni di terreni e supporto alla formazione. Il mercato dei centri dati di IA in Polonia beneficia dei piani per le città intelligenti, degli incentivi per la sovranità digitale e delle zone di innovazione energetica. Le partnership con università e governi locali aiutano a ridurre i rischi delle nuove costruzioni. Incoraggia startup e attori globali a co-sviluppare infrastrutture scalabili.

Segmentazione del Mercato

Per Tipo

Il segmento hyperscale domina il mercato dei centri dati di IA in Polonia a causa della crescente domanda da parte dei fornitori di servizi cloud e dei laboratori di IA aziendali. Gli operatori hyperscale stanno espandendo la loro presenza a Varsavia e nei corridoi tecnologici circostanti per supportare i cluster di formazione e i carichi di lavoro di IA sovrana. I centri dati di colocation e aziendali seguono, guidati dalla crescente domanda da parte dei clienti BFSI e retail. I centri dati edge o micro stanno emergendo come nodi localizzati per l’inferenza in tempo reale e l’elaborazione IoT.

Per Componente

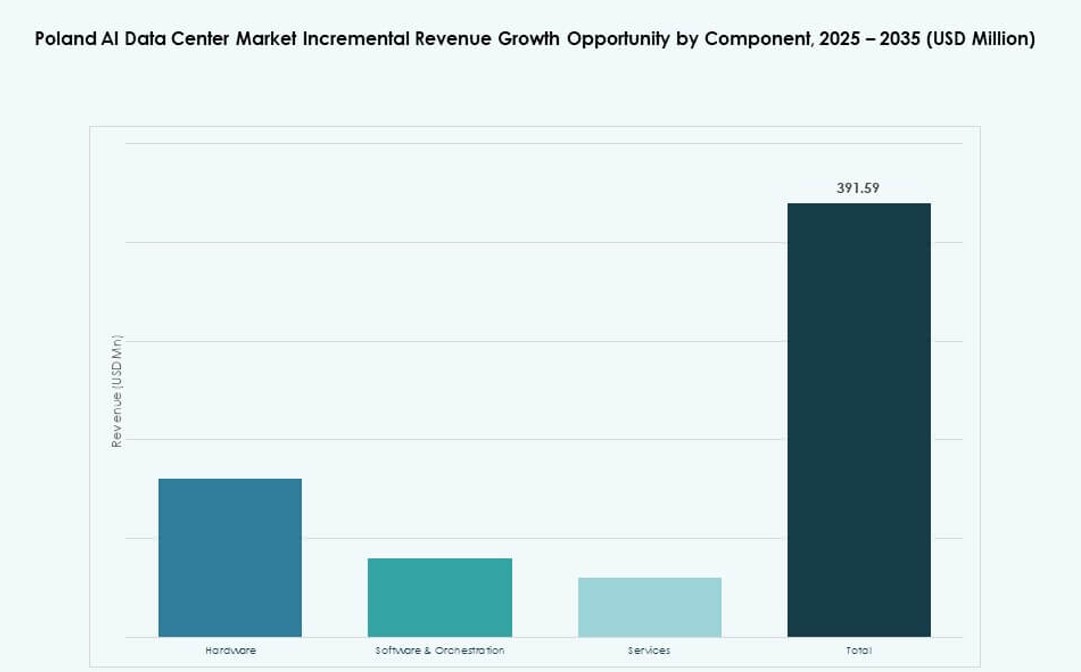

L’hardware detiene la quota maggiore nel mercato dei centri dati di IA in Polonia grazie all’aumento delle implementazioni di cluster GPU, agli aggiornamenti delle apparecchiature di rete e ai miglioramenti delle infrastrutture a livello di rack. La domanda di unità di raffreddamento a liquido e interconnessioni ad alta velocità supporta il primato dell’hardware. Software e orchestrazione stanno crescendo poiché le aziende adottano la containerizzazione, le pipeline di IA e l’automazione dei carichi di lavoro. I servizi si stanno espandendo poiché gli operatori cercano consulenza, integrazione e gestione del ciclo di vita per implementazioni complesse.

Per Implementazione

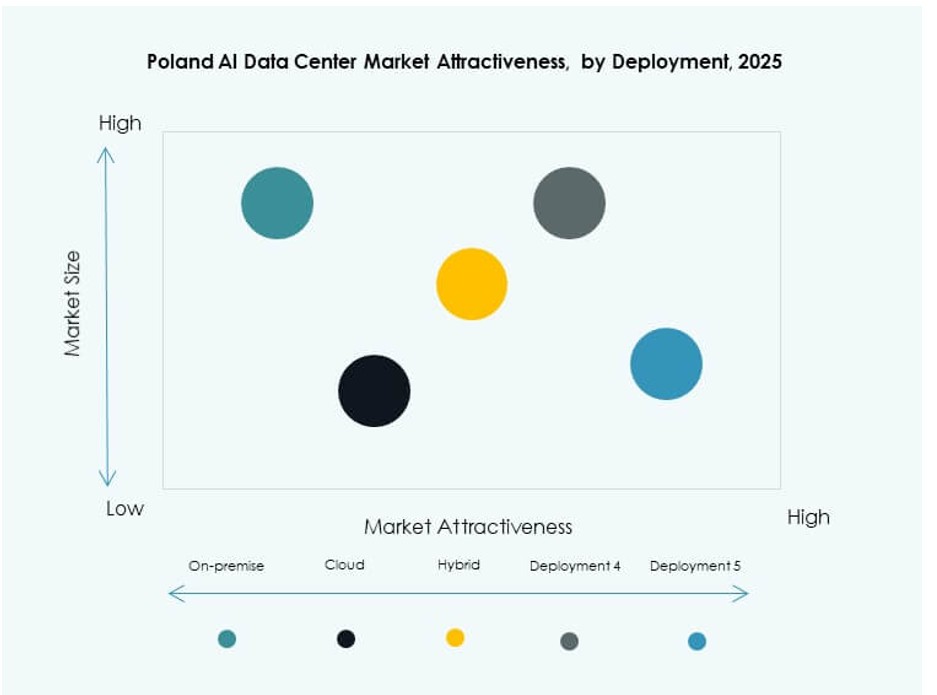

Il modello di implementazione cloud guida il mercato dei centri dati di IA in Polonia, spinto dalle esigenze di calcolo scalabili e on-demand per la formazione di IA. Le aziende preferiscono il cloud per l’efficienza dei costi e la rapida fornitura. I modelli on-premise rimangono forti nel settore pubblico e nei verticali regolamentati che richiedono il pieno controllo dei dati. L’implementazione ibrida sta crescendo rapidamente, combinando l’agilità del cloud con la conformità locale, specialmente in finanza e sanità.

Per Applicazione

Il Machine Learning (ML) guida i segmenti applicativi nel mercato dei centri dati di IA in Polonia grazie all’ampia adozione aziendale in analisi, automazione e modellazione. L’AI generativa (GenAI) è quella in più rapida crescita, con le aziende che esplorano la generazione di contenuti, codici e media assistiti dall’IA. Il Natural Language Processing (NLP) segue grazie ai casi d’uso di chatbot e elaborazione documenti. La Computer Vision (CV) supporta la produzione, la logistica e la sorveglianza. Altri includono il riconoscimento vocale e i motori di raccomandazione.

Per Settore

Il segmento IT e telecom domina il mercato dei centri dati di IA in Polonia a causa della domanda di infrastrutture native e servizi guidati dall’IA. BFSI e sanità sono settori di crescita chiave per l’elaborazione sicura, conforme e in tempo reale. I settori manifatturiero e automobilistico adottano l’IA per il controllo qualità e la manutenzione predittiva. Il retail utilizza l’IA per la personalizzazione, mentre i media e l’intrattenimento richiedono calcoli per il rendering e la generazione di contenuti. Altri includono l’istruzione e l’energia.

Approfondimenti Regionali

La Regione di Varsavia Guida con Oltre il 65% di Quota di Mercato Grazie alla Densità dell’Infrastruttura e alla Connettività Cloud

L’area metropolitana di Varsavia rappresenta oltre il 65% del mercato dei Data Center AI in Polonia. Offre energia affidabile, reti in fibra avanzate e accesso a talenti IT qualificati. I principali fornitori di servizi cloud e operatori di colocation ancorano le loro operazioni polacche in questa regione. Le aziende di AI preferiscono Varsavia per ospitare cluster di formazione e zone di conformità. La regione continua a ricevere nuovi investimenti in capacità pronte per l’AI. Serve come principale hub di infrastruttura digitale della Polonia.

- Ad esempio, la regione di Google Cloud a Varsavia supporta macchine virtuali A2‑highgpu con fino a 8 GPU NVIDIA A100 da 40GB per istanza per carichi di lavoro AI. Queste istanze consentono operazioni di formazione e inferenza ad alte prestazioni in applicazioni di machine learning e data science in Europa centrale.

La Polonia meridionale, inclusi Cracovia e Breslavia, emerge con una quota del 20% supportata da ecosistemi tecnologici

Città meridionali come Cracovia e Breslavia contribuiscono a circa il 20% del mercato dei Data Center AI in Polonia. La presenza di università di alto livello, centri di R&S e aziende di software supporta la domanda di infrastrutture AI localizzate. I fornitori di colocation stanno lanciando strutture compatte e ad alta densità vicino ai parchi tecnologici. Queste regioni attraggono clienti aziendali nei settori finanziario, educativo e retail. Gli investimenti sono guidati da costi del terreno favorevoli e da ecosistemi di servizi digitali in crescita. Rafforza la diversità regionale nella pianificazione delle infrastrutture.

- Ad esempio, la regione centrale di Microsoft in Polonia fornisce servizi Azure con zone di disponibilità progettate per supportare carichi di lavoro aziendali e AI. La regione garantisce la residenza dei dati nel paese e l’accesso al cloud a bassa latenza, servendo clienti del settore pubblico e commerciale in tutta la Polonia.

La Polonia settentrionale e occidentale detiene il restante 15% guidato dalla crescita edge e dalla prossimità transfrontaliera

Le parti settentrionali e occidentali della Polonia, inclusi Danzica e Poznań, contribuiscono a circa il 15% del mercato. Queste zone stanno guadagnando rilevanza grazie a implementazioni edge, flusso di dati transfrontaliero e disponibilità energetica migliorata. Gli operatori stanno distribuendo micro data center in hub logistici e zone di confine. L’accesso alle rotte in fibra del Baltico e dell’Europa occidentale migliora la latenza e la qualità del servizio. Supporta casi d’uso come porti intelligenti, trasporto autonomo e distribuzione di contenuti. La crescita regionale riflette la decentralizzazione del calcolo.

Approfondimenti Competitivi:

- Microsoft (Azure)

- Google Cloud / Alphabet

- Amazon Web Services (AWS)

- Equinix

- Beyond.pl

- ATM S.A.

- Netia Data Centers

- Digital Realty Trust

- Dell Technologies

- NVIDIA

Il mercato dei Data Center AI in Polonia è modellato da un mix di hyperscaler globali, fornitori di colocation regionali e fornitori di infrastrutture tecnologiche. I player hyperscale come AWS, Microsoft e Google Cloud guidano l’hosting di carichi di lavoro AI con architetture ricche di GPU e piattaforme scalabili. Aziende locali come Beyond.pl e ATM S.A. offrono infrastrutture pronte per l’edge e conformi alla sovranità, su misura per settori regolamentati. Netia ed Equinix supportano carichi di lavoro ibridi aziendali con alta connettività e prossimità urbana. I fornitori di infrastrutture come Dell, HPE e NVIDIA stanno integrando l’ottimizzazione AI negli stack hardware. Il mercato rimane competitivo con un crescente focus sul raffreddamento a liquido, l’efficienza energetica e l’orchestrazione nativa AI. Sta passando dall’hosting tradizionale a piattaforme di nuova generazione che supportano GenAI, machine learning e NLP su larga scala.

Sviluppi Recenti:

- Nel ottobre 2025, Beyond.pl ha annunciato una partnership con Deloitte per fornire soluzioni di intelligenza artificiale sovrana per le aziende in Polonia. La collaborazione si concentra sulla combinazione dell’infrastruttura AI di Beyond.pl con le capacità di consulenza di Deloitte per supportare implementazioni di AI aziendale sicure e conformi.

- Nel maggio 2025, Beyond.pl ha lanciato una fabbrica di AI basata su DGX B200 SuperPOD presso il campus del suo data center a Poznań, in Polonia. La struttura offre supporto AI e GPU‑as‑a‑Service per clienti aziendali e servizi gestiti, posizionandosi tra le prime piattaforme di infrastruttura AI complete in Europa centrale e orientale.

- Nel febbraio 2025, Microsoft ha annunciato un investimento di 2,8 miliardi di PLN entro giugno 2026 per espandere la sua infrastruttura cloud e AI hyperscale nei campus di data center esistenti in Polonia, migliorando i servizi Azure per soddisfare la domanda regionale e supportare la collaborazione nazionale sulla sicurezza informatica con la Difesa Nazionale Polacca.