Resumé:

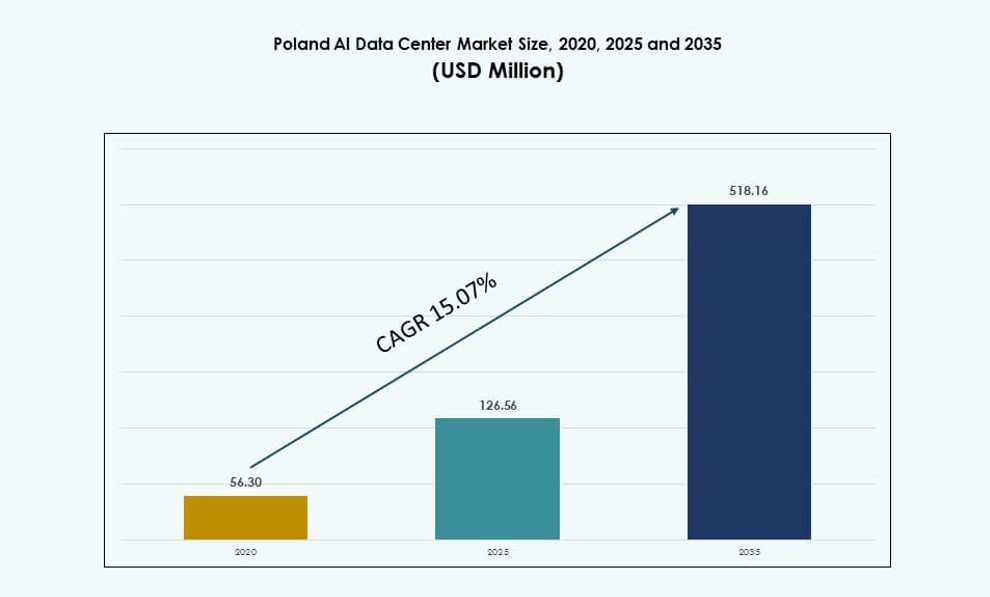

Størrelsen på det polske AI-datacenter marked blev vurderet til USD 56,30 millioner i 2020 til USD 126,56 millioner i 2025 og forventes at nå USD 518,16 millioner i 2035, med en CAGR på 15,07% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Polen AI Datacenter Markedsstørrelse 2025 |

USD 126,56 Millioner |

| Polen AI Datacenter Marked, CAGR |

15,07% |

| Polen AI Datacenter Markedsstørrelse 2035 |

USD 518,16 Millioner |

Hurtig AI-adoption, virksomheders modernisering og efterspørgsel efter GPU-optimeret infrastruktur omformer Polens digitale rygrad. Hyperscale-udvidelser, hybride deployment og cloud-native arbejdsbelastninger driver infrastrukturforbedringer på tværs af industrier. Virksomheder implementerer AI til automatisering, bedrageridetektion og beslutningsintelligens. Væskekøling, smart orkestrering og energieffektivitet er nøglefokusområder i nye byggerier. Regeringsincitamenter, digital politik klarhed og EU-overholdelsesnormer gør Polen til en pålidelig destination for AI-hosting. Investorer prioriterer energisikkerhed, skalerbarhed og latenstid ydeevne.

Warszawa fører markedet på grund af avanceret konnektivitet, strøm pålidelighed og cloud region tilstedeværelse. Det huser store colocation og hyperscale operatører, der betjener finans-, telekommunikations- og offentlige sektor kunder. Kraków og Wrocław er ved at blive sekundære knudepunkter, støttet af stærke F&U-økosystemer og universitets samarbejde. Gdańsk og Poznań ser øgede edge deployment på grund af nærhed til logistik- og produktionskorridorer. Polens centrale placering understøtter lav-latens grænseoverskridende arbejdsbelastninger med Tyskland, Tjekkiet og Baltikum. Mangfoldig regional vækst styrker infrastrukturens modstandsdygtighed og arbejdsbelastningsfordeling. Det polske AI-datacenter marked fortsætter med at tiltrække både indenlandske og internationale operatører.

Markedets Dynamik:

Markedsdrivere

Stigning i AI-intensive arbejdsbelastninger accelererer investeringer i compute-tætte og energieffektive datacentre

Det polske AI-datacenter marked udvider sig hurtigt på grund af AI-arbejdsbelastninger, der kræver høj-densitets compute-miljøer. Virksomheder implementerer GPU-klynger og HPC-systemer for at understøtte træning og inferens i stor skala. Energieffektivitet er blevet kritisk, hvilket fremmer adoptionen af væskekøling og modulær arkitektur. AI-specifik efterspørgsel fra BFSI, sundhedssektoren og fremstillingsindustrien fortsætter med at udvide IT-infrastrukturkravene. Operatører optimerer rackplads og strømforbrug for at opfylde virksomheders SLA’er. Det bliver en prioriteret placering for robust AI-infrastruktur i Centraleuropa. Realtidsanalyse, bedrageridetektion og procesautomatiseringsapplikationer kræver lav-latens, høj-gennemstrømningssystemer. Investeringerne skaleres på grund af hybride AI-arbejdsbelastninger på tværs af edge og core implementeringer. Landet er positioneret som en stærk vækstzone for compute-infrastruktur.

- For eksempel driver Beyond.pl en 100 MW datacenter campus i Poznań udstyret til at understøtte høj-densitets AI-arbejdsbelastninger med avancerede køleteknologier. Stedet inkluderer infrastruktur optimeret til rackdensiteter på op til 140 kW og understøtter suveræne AI-tjenester i overensstemmelse med EU’s overholdelsesstandarder.

Cloud- og hybride modeller driver nye infrastrukturstandarder og implementeringsfleksibilitet

Fleksible implementeringsmodeller muliggør forskellige AI-applikationer på tværs af sektorer. Virksomheder migrerer legacy-systemer til hybride miljøer, der kombinerer on-premise kontrol med cloud-skalerbarhed. Dette skift fremkalder efterspørgsel efter sikre, modulære datacenterfaciliteter designet til variable arbejdsbelastninger. Hyperscalers investerer i regioner, der tilbyder gunstige energipriser og skatteincitamenter. Det polske AI-datacenter marked understøtter containeriserede, AI-optimerede arbejdsbelastninger i både private og offentlige miljøer. AI-adoption i edge-brugssager vokser også, hvilket muliggør hurtig inferens tættere på slutpunkter. Virksomheder kræver infrastruktur, der er i stand til at håndtere stigende datagravitation og arbejdsbelastningsskift. Det understøtter virksomheder i at accelerere tid-til-indsigt med AI-native designs. Moderniseringsindsatser transformerer ældre faciliteter til GPU-klare miljøer.

- For eksempel sikrede Atman 1,35 milliarder PLN i finansiering i april 2024 for at udvide sin WAW-3 datacenter campus nær Warszawa, tilføje colocation-plads og understøtte høj-densitets compute-miljøer for AI-arbejdsbelastninger. Denne finansiering vil hjælpe med at skalere campus til at huse mere end 50.000 servere og betydelig IT-kapacitet på tværs af flere bygninger.

Virksomheders digitale transformation og lokal AI-politikramme driver infrastrukturbehov

Regeringsledede digitale initiativer fremmer AI-drevet modernisering i offentlige og private sektorer. Nationale strategier sigter mod at udvikle smart infrastruktur, digitale sundhedsplatforme og intelligente transportsystemer. Disse kræver skalerbar, lav-latens compute på tværs af distribuerede datacenter noder. Offentlige indkøbsrammer opfordrer nu til indenlandsk datahosting for at tilpasse sig suverænitetsstandarder. Det polske AI-datacenter marked drager fordel af denne regulatoriske klarhed, hvilket reducerer operationel risiko for investorer. Virksomheders AI-laboratorier og R&D-centre adopterer private skyer integreret med træningsklynger. Skattefordele, tilskud og EU-finansieringsordninger understøtter implementering af AI-infrastruktur. Offentlig-private partnerskaber fremmer AI-kapaciteter i industrielle knudepunkter. Det er ved at blive en testbed for suveræn AI-innovation.

AI-drevet automatisering kræver mere skalerbare, intelligente og forudsigende infrastruktursystemer

Større brug af AI i IT-drift ændrer, hvordan datacentre administreres og vedligeholdes. Predictive analytics, automatisering og DCIM-platforme er nu standard i nye byggerier. Disse systemer optimerer strøm, køling og serverudnyttelse i realtid. Det polske AI-datacentermarked drager fordel af dette skift mod selvkørende infrastruktur. AI-arbejdsbelastninger øger også kompleksiteten af orkestreringslag og containerplatforme. Behovet for softwaredefineret arkitektur vokser sammen med hardwareopgraderinger. Investorer ser AI-klar faciliteter som langsigtede aktiver med højt ROI-potentiale. Strategisk placering og adgang til teknisk talent styrker Polens konkurrenceevne. Det hjælper med at standardisere næste generations infrastrukturstyring i hele regionen.

Markeds Tendenser

Adoption af Væskekøling Vinder Fremdrift med Høj-Densitets Rack Implementeringer på tværs af AI-Faciliteter

Kølingsinnovation ændrer faciliteternes design for at understøtte racks, der overstiger 40 kW densitet. Væskebaserede systemer, herunder bagdørs varmevekslere og direkte-til-chip, installeres for at reducere energiforbruget. Det polske AI-datacentermarked oplever pilotimplementeringer i nye virksomheders og colocation-faciliteter. Termisk ydeevne, vedligeholdelseseffektivitet og pladsoptimering driver trenden. Leverandører pakker servere med forudintegrerede kølingskomponenter til hurtig implementering. Efterspørgslen vokser i metroområder, hvor jord- og energibegrænsninger begrænser skalaen. Bæredygtighedsoverholdelse påvirker også valget af kølingsteknologi. Operatører sigter mod at reducere PUE-niveauer og kvalificere sig til EU’s grønne datafinansiering. Opgraderinger af rackdensitet vil forblive en kerne trend i fremtidige byggerier.

AI-aktiverede Energi- og Kapacitetsstyringsværktøjer Bliver En Integreret Del af Den Operationelle Effektivitetsstrategi

Operatører implementerer AI-drevne platforme til at overvåge belastning, energiforbrug og serverens sundhed. Maskinlæringsmodeller forudsiger fejl, optimerer køling og balancerer arbejdsbelastninger på tværs af noder. Det polske AI-datacentermarked integrerer sådanne værktøjer i sine højtydende klynger. Smart strømstyring er afgørende for at opfylde regulerings- og virksomheders bæredygtighedsmål. Disse systemer reducerer menneskelige fejl og forbedrer beslutningshastigheden. Operatører stoler på realtidsindsigt for at øge oppetid og reducere driftsomkostninger. Faciliteter bruger intelligent orkestrering til at maksimere GPU-udnyttelse under AI-modeltræning. AI-adoption i datacenterstyring skalerer på tværs af Tier III og Tier IV byggerier. Det understøtter langsigtet levedygtighed i et konkurrencepræget og strømbesværet miljø.

Edge og Mikro Datacenter Modeller Udvider sig for at Understøtte AI-Arbejdsbelastninger i Industrielle Zoner

AI bevæger sig tættere på enheder, sensorer og maskiner i lokaliserede miljøer. Mikrodatacentre vinder frem for at behandle inferensopgaver uden at sende data til kernefaciliteter. På det polske AI-datacentermarked lancerer operatører 5–10 rack-systemer nær logistikknudepunkter og smarte fabrikker. Disse systemer er kompakte, energieffektive og optimeret til realtidsanalyse. AI-brug i forudsigende vedligeholdelse, videoanalyse og autonome systemer driver edge-efterspørgslen. Regionale ISPer og mobiloperatører integrerer også AI-edge-noder til indholdslevering. Lav-latens ydeevne er afgørende for nye 5G-aktiverede anvendelsestilfælde. Virksomheder foretrækker lokal hosting for at reducere omkostninger og forbedre overholdelse. Væksten af IoT-platforme opretholder denne edge AI-trend.

AI Datasuverænitet og Sikkerhedsoverholdelse Omformer Infrastrukturindkøbskrav

Virksomheder tilpasser deres infrastrukturplanlægning for at overholde EU’s regler om digital suverænitet. Dette inkluderer hosting af følsomme AI-data inden for nationale grænser og sikring af dem med zero-trust rammer. Det polske AI-datacenter marked oplever øget efterspørgsel efter suveræne cloud-zoner og segmenterede miljøer. Virksomheder inden for BFSI, sundhedssektoren og regeringen søger fuld kontrol over AI-træningspipelines. Dette påvirker, hvordan compute-klynger, lagringsarrays og orkestreringsværktøjer implementeres. Operatører bygger sikre AI-klar zoner med fysisk og virtuel isolation. Overholdelse er ikke længere valgfri, men en forudsætning for vækst i følsomme sektorer. Markedsaktører differentierer sig på sikkerhedsholdning og regulatorisk overensstemmelse. Suverænitet er nu en konkurrencefordel i at vinde store AI-kontrakter.

Markedsudfordringer

Begrænsninger i strømforsyning og volatilitet i energipriser begrænser skalerbarheden af høj-densitets infrastruktur

Den stigende efterspørgsel efter AI compute-klynger lægger pres på det nationale elnet. Mange byzoner står over for begrænset kapacitet i transformerstationer og langsommere tilladelsesprocesser. Det polske AI-datacenter marked påvirkes af høj volatilitet i elpriser og usikkerhed i energikontrakter. Disse problemer komplicerer ROI-beregninger for hyperscale og colocation-investorer. Operatører kræver stabile energimodeler for at understøtte langsigtet infrastrukturplanlægning. Netværksmodstandsdygtighed og integration af vedvarende energi er ujævne på tværs af underregioner. Kølesystemer øger yderligere strømforbruget, især i høj-densitets GPU-klynger. Forsinkelser i netopgraderinger truer tidslinjer for kapacitetsudvidelse. Energisikkerhed forbliver en topprioritet for operatører og virksomhedsklienter.

Arbejdsstyrkemangler, kompetenceunderskud og regulatorisk kompleksitet hæver barrierer for vækst i AI-datacentre

Opbygning og styring af AI-klar faciliteter kræver specialiserede design-, drifts- og softwareintegrationsfærdigheder. Det polske AI-datacenter marked står over for talentmangel inden for områder som netværksautomatisering, GPU-orkestrering og væskekølesystemer. Uddannelses- og træningsprogrammer er ved at indhente, men forbliver begrænsede. Regulatorisk usikkerhed omkring miljøstandarder og datalokalisering tilføjer yderligere kompleksitet. Navigering i overlappende EU- og nationale retningslinjer forsinker valg af lokation og godkendelser af overholdelse. Små operatører kæmper for at følge med de skiftende tekniske og juridiske krav. Mangel på cybersikkerhedspersonale skaber risiko i styringen af suveræne AI-klynger. Politikker og arbejdsstyrkemangler forbliver strukturelle udfordringer for markedsacceleration.

Markedsmuligheder

Grænseoverskridende AI-arbejdsbelastninger og EU-suverenitetsmandater åbner for langsigtet investeringspotentiale

Det polske AI-datacenter marked drager fordel af sin position som en regional bro for øst-vest dataflow. Stigende AI-investeringer i nærliggende EU-lande gør Polen til et ideelt knudepunkt for latenstidsfølsom træning og inferens. Virksomheder søger compliant, suverænitetsjusteret infrastruktur, der opfylder både EU- og nationale standarder. Nærhed til Tyskland, Tjekkiet og Baltikum øger den strategiske værdi. Investorer ser Polen som et modstandsdygtigt ekspansionsmarked for AI-orienterede campusser.

Offentlige-private partnerskaber og incitamenter fremmer infrastrukturudbygning i nye AI-zoner

Regeringsstøttede initiativer sigter mod at udvikle AI-zoner gennem subsidier, jordtilskud og træningsstøtte. Det polske AI-datacenter marked drager fordel af smart city-planer, digitale suverænitetsincitamenter og energiinnoveringszoner. Partnerskaber med universiteter og lokale regeringer hjælper med at reducere risikoen ved nye byggerier. Det opfordrer startups og globale aktører til at samskabe skalerbar infrastruktur.

Markedssegmentering

Efter Type

Hyperscale-segmentet dominerer det polske AI-datacenter marked på grund af stigende efterspørgsel fra cloud-tjenesteudbydere og virksomheders AI-laboratorier. Hyperscale-operatører udvider deres tilstedeværelse i Warszawa og omkringliggende teknologikorridorer for at støtte træningsklynger og suveræne AI-arbejdsbelastninger. Colocation og virksomhedsdatasentre følger, drevet af voksende efterspørgsel fra BFSI og detailkunder. Edge- eller mikrodatasentre opstår som lokaliserede noder til realtidsinference og IoT-behandling.

Efter Komponent

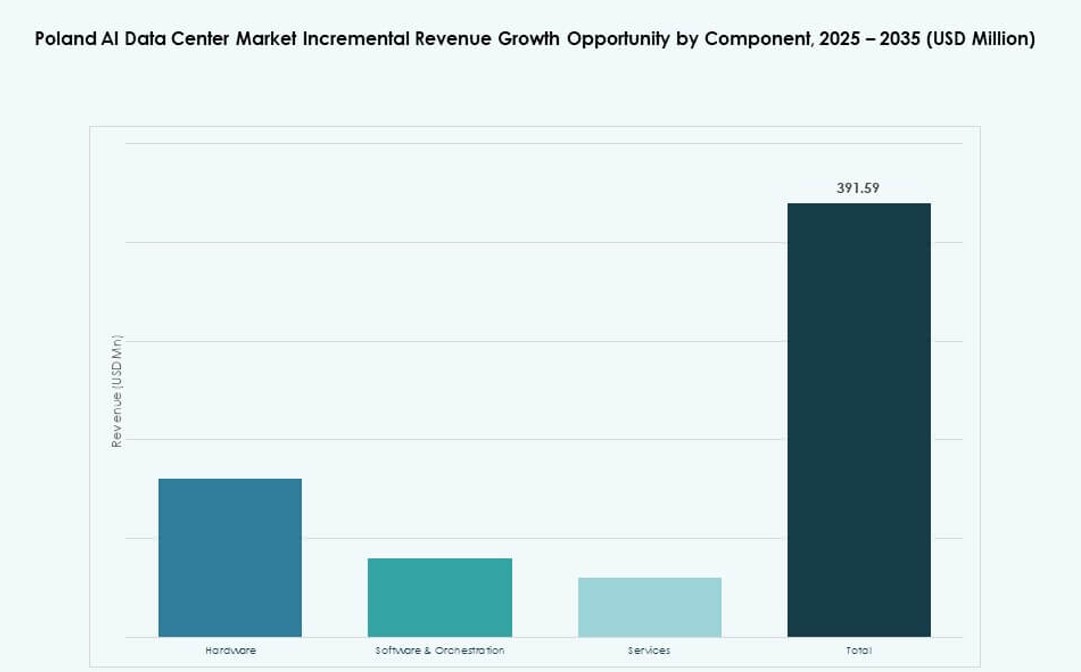

Hardware har den største andel i det polske AI-datacenter marked på grund af stigende GPU-klyngeinstallationer, opgraderinger af netværksudstyr og forbedringer på rack-niveau. Efterspørgsel efter væskekøleenheder og højhastighedsforbindelser understøtter hardwareføringen. Software og orkestrering vokser, da virksomheder adopterer containerisering, AI-pipelines og arbejdsbelastningsautomatisering. Tjenester udvides, da operatører søger rådgivning, integration og livscyklusadministration for komplekse installationer.

Efter Implementering

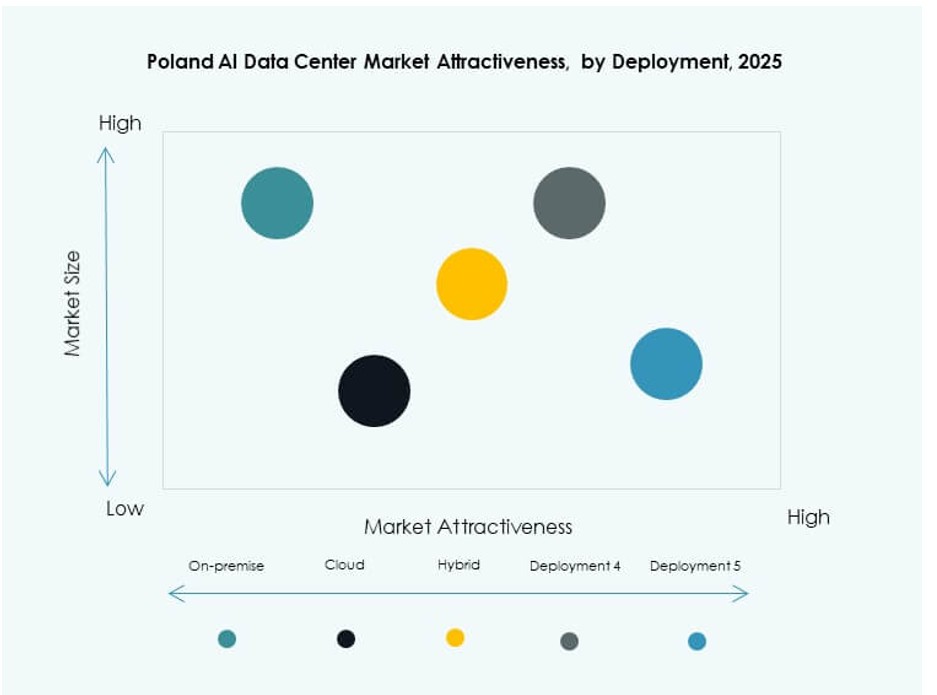

Cloud-implementeringsmodellen fører det polske AI-datacenter marked, drevet af skalerbare, on-demand beregningsbehov til AI-træning. Virksomheder foretrækker cloud for omkostningseffektivitet og hurtig provisionering. On-premise-modeller forbliver stærke i den offentlige sektor og regulerede vertikaler, der kræver fuld datakontrol. Hybrid implementering vokser hurtigt, kombinerer cloud-agilitet med lokal overholdelse, især inden for finans og sundhed.

Efter Anvendelse

Maskinlæring (ML) fører anvendelsessegmenterne i det polske AI-datacenter marked på grund af bred virksomhedsanvendelse i analyse, automatisering og modellering. Generativ AI (GenAI) er den hurtigst voksende, med virksomheder der udforsker AI-assisteret indhold, kode og mediegenerering. Naturlig sprogbehandling (NLP) følger på grund af chatbot- og dokumentbehandlingsanvendelser. Computer Vision (CV) understøtter fremstilling, logistik og overvågning. Andre inkluderer talegenkendelse og anbefalingsmotorer.

Efter Vertikal

IT- og telekomsegmentet dominerer det polske AI-datacenter marked på grund af den indfødte infrastrukturefterspørgsel og AI-drevne tjenester. BFSI og sundhed er nøglevækstvertikaler for sikker, overensstemmende og realtidsbehandling. Fremstillings- og bilsektorerne adopterer AI til kvalitetskontrol og forudsigende vedligeholdelse. Detailhandel bruger AI til personalisering, mens medier og underholdning kræver beregning til rendering og indholdsgenerering. Andre inkluderer uddannelse og energi.

Regionale Indsigter

Warszawa-regionen fører med over 65% markedsandel på grund af infrastrukturtæthed og cloud-forbindelse

Warszawa metropolområdet står for over 65% af det polske AI-datacenter marked. Det tilbyder pålidelig strøm, avancerede fibernetværk og adgang til dygtige IT-talenter. Store cloud-tjenesteudbydere og colocation-operatører forankrer deres polske operationer i denne region. AI-virksomheder foretrækker Warszawa til hosting af træningsklynger og overholdelseszoner. Regionen fortsætter med at modtage nye investeringer i AI-klar kapacitet. Det fungerer som Polens primære digitale infrastrukturhub.

- For eksempel understøtter Google Clouds Warszawa-region A2-highgpu virtuelle maskiner med op til 8 NVIDIA A100 40GB GPU’er pr. instance til AI-arbejdsbelastninger. Disse instanser muliggør højtydende trænings- og inferensoperationer på tværs af maskinlæring og datavidenskabsapplikationer i Centraleuropa.

Sydlige Polen, inklusive Kraków og Wrocław, fremstår med 20% andel understøttet af teknologiske økosystemer

Sydlige byer som Kraków og Wrocław bidrager med omkring 20% af det polske AI-datacenter marked. Tilstedeværelsen af topuniversiteter, forsknings- og udviklingscentre og softwarevirksomheder understøtter lokaliseret AI-infrastrukturefterspørgsel. Colocation-udbydere lancerer kompakte, høj-densitets faciliteter nær teknologiparker. Disse regioner tiltrækker erhvervskunder inden for finans, uddannelse og detailhandel. Investeringer drives af gunstige jordomkostninger og voksende digitale tjenesteøkosystemer. Det styrker regional diversitet i infrastrukturplanlægning.

- For eksempel leverer Microsofts Poland Central-region Azure-tjenester med tilgængelighedszoner designet til at understøtte erhvervs- og AI-arbejdsbelastninger. Regionen sikrer indenlandsk dataophold og lav-latens cloud-adgang, der betjener offentlige og kommercielle kunder på tværs af Polen.

Nordlige og vestlige Polen holder de resterende 15% drevet af edge-vækst og grænseoverskridende nærhed

Nordlige og vestlige dele af Polen, inklusive Gdańsk og Poznań, bidrager med omkring 15% af markedet. Disse zoner vinder relevans på grund af edge-implementeringer, grænseoverskridende dataflow og forbedret energitilgængelighed. Operatører implementerer mikrodatacentre i logistikknudepunkter og grænsezoner. Adgang til baltiske og vesteuropæiske fiberruter forbedrer latens og servicekvalitet. Det understøtter anvendelsestilfælde som smarte havne, autonom transport og indholdslevering. Regional vækst afspejler decentralisering af beregning.

Konkurrenceindsigter:

- Microsoft (Azure)

- Google Cloud / Alphabet

- Amazon Web Services (AWS)

- Equinix

- Beyond.pl

- ATM S.A.

- Netia Data Centers

- Digital Realty Trust

- Dell Technologies

- NVIDIA

Det polske AI-datacenter marked formes af en blanding af globale hyperscalers, regionale colocation-udbydere og teknologiinfrastrukturleverandører. Hyperscale-aktører som AWS, Microsoft og Google Cloud fører an i AI-arbejdsbelastningshosting med GPU-rige arkitekturer og skalerbare platforme. Lokale virksomheder som Beyond.pl og ATM S.A. tilbyder suverænitetskompatibel, edge-klar infrastruktur skræddersyet til regulerede sektorer. Netia og Equinix understøtter erhvervshybride arbejdsbelastninger med høj konnektivitet og bynærhed. Infrastrukturleverandører som Dell, HPE og NVIDIA integrerer AI-optimering i hardware-stakke. Markedet forbliver konkurrencepræget med voksende fokus på væskekøling, energieffektivitet og AI-native orkestrering. Det er i overgang fra traditionel hosting til næste-generations platforme, der understøtter GenAI, maskinlæring og NLP i stor skala.

Seneste udviklinger:

- I oktober 2025 annoncerede Beyond.pl et partnerskab med Deloitte for at levere suveræne AI-løsninger til virksomheder i Polen. Samarbejdet fokuserer på at kombinere Beyond.pl’s AI-infrastruktur med Deloittes konsulentkapaciteter for at understøtte sikre, lovmæssigt overholdende AI-implementeringer i virksomheder.

- I maj 2025 lancerede Beyond.pl en DGX B200 SuperPOD-baseret AI-fabrik på sit datacenter-campus i Poznań, Polen. Faciliteterne tilbyder AI og GPU-som-en-tjeneste support til virksomhedskunder og administrerede tjenester, hvilket placerer det blandt de første fuldt udstyrede AI-infrastrukturplatforme i Centraleuropa og Østeuropa.

- I februar 2025 annoncerede Microsoft en investering på 2,8 milliarder PLN inden juni 2026 for at udvide sin hyperscale cloud- og AI-infrastruktur på eksisterende datacenter-campusser i Polen, forbedre Azure-tjenester for at imødekomme regional efterspørgsel og understøtte nationalt cybersikkerhedssamarbejde med det polske nationale forsvar.