Исполнительное резюме:

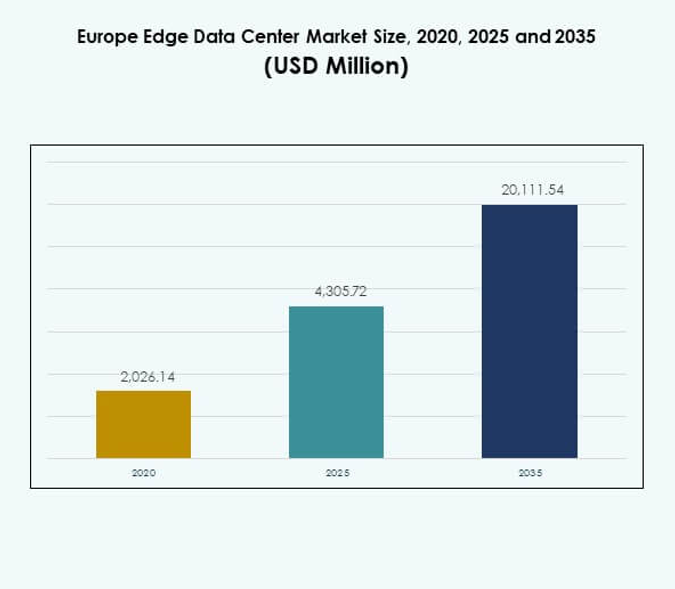

Размер рынка Edge Data Center в Европе оценивался в 2,026.14 млн долларов США в 2020 году, увеличился до 4,305.72 млн долларов США в 2025 году и, как ожидается, достигнет 20,111.54 млн долларов США к 2035 году при CAGR 16.53% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2025 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка Edge Data Center в Европе 2025 |

4,305.72 млн долларов США |

| Рынок Edge Data Center в Европе, CAGR |

16.53% |

| Размер рынка Edge Data Center в Европе 2035 |

20,111.54 млн долларов США |

Рост рынка обусловлен быстрой цифровой трансформацией, расширением сетей 5G и растущей потребностью в обработке данных с низкой задержкой. Предприятия инвестируют в edge computing для повышения производительности, обеспечения аналитики в реальном времени и поддержки операций на основе ИИ. Непрерывные инновации в модульной инфраструктуре и энергоэффективных разработках формируют будущее управления данными. Рынок имеет стратегическое значение для инвесторов, так как поддерживает развивающуюся цифровую экономику Европы и инициативы по модернизации предприятий.

Западная Европа лидирует в региональном ландшафте благодаря сильному присутствию гипермасштабных операторов и установленных сетей связи. Великобритания, Германия и Франция остаются ключевыми рынками благодаря развитой цифровой инфраструктуре и высокой адаптации облачных технологий. Северные и южные страны Европы расширяют развертывание edge через инициативы, возглавляемые телекоммуникациями, и проекты умных городов, в то время как Восточная Европа становится центром роста, поддерживаемым улучшением энергетической инфраструктуры и увеличением инвестиций в ИТ предприятий.

Драйверы рынка

Растущий спрос на обработку данных с низкой задержкой и интеграцию облачных технологий

Рынок Edge Data Center в Европе растет из-за увеличения потребности в более быстрой обработке данных и снижении задержки. Бизнесу необходимы инсайты в реальном времени для ИИ, IoT и цифровых услуг, что стимулирует инвестиции в edge-инфраструктуру рядом с конечными пользователями. Предприятия принимают интеграцию облака и edge для эффективного управления рабочими нагрузками и улучшения производительности приложений. Телекоммуникационные операторы расширяют узлы edge для поддержки развертывания 5G, улучшая связь для умных городов. Эта тенденция трансформирует традиционную ИТ-инфраструктуру в распределенную модель. Инвесторы рассматривают это расширение как критический шаг к цифровой конкурентоспособности. Это укрепляет устойчивость сети и операционную гибкость для регионального бизнеса.

Технологические инновации, повышающие эффективность и масштабируемость инфраструктуры

Передовые технологии, такие как жидкостное охлаждение, модульные системы и оптимизация рабочих нагрузок на основе ИИ, изменяют стандарты инфраструктуры. Компании принимают интеллектуальную автоматизацию для мониторинга мощности, температуры и емкости в реальном времени. Интеграция возобновляемых источников энергии снижает операционные затраты и улучшает показатели устойчивости. Edge-центры данных теперь поддерживают гибкие конфигурации, делая их подходящими как для гипермасштабных, так и для микро-масштабных операций. Поставщики сосредотачиваются на контейнерных решениях для достижения масштабируемости и сокращения времени на установку. Это создает стратегическое преимущество, минимизируя простои и операционные риски. Это расширение, основанное на инновациях, привлекает как корпоративные, так и институциональные инвестиции по всей Европе.

- Например, система Liebert DSE от Vertiv является самой широко развернутой в мире технологией экономизации с использованием насосного хладагента, установленной на более чем 8,500 объектах центров данных по всему миру. Она обеспечивает механический PUE до 1.03, улучшая энергоэффективность и исключая использование воды в операциях охлаждения.

Ускорение цифровой трансформации в различных отраслях и предприятиях

Отрасли, такие как розничная торговля, здравоохранение и производство, внедряют цифровые инструменты, которые зависят от вычислений в реальном времени. Edge-сети позволяют быстрее принимать решения и безопасно обмениваться данными между подключенными устройствами. Рынок Edge Data Center в Европе получает выгоду от растущего принятия Индустрии 4.0 и автономных систем. Бизнес оптимизирует клиентский опыт через локализованную аналитику данных. Этот сдвиг повышает эффективность и конкурентоспособность в глобальных операциях. ИТ-лидеры рассматривают развертывание edge как мост между централизованными облачными и локальными системами. Это поддерживает экосистемы инноваций и укрепляет цифровой суверенитет в европейских экономиках.

Стратегическое значение для бизнеса и потенциал роста инвестиций

Инвесторы и предприятия признают объекты edge как стратегические активы для цифровой трансформации. Децентрализация рынка поддерживает операционную гибкость и снижает зависимость от удаленных облачных серверов. Финансовые учреждения, телекоммуникации и гипермасштабные провайдеры активно инвестируют в расширение инфраструктуры. Рост соответствует политике ЕС, направленной на продвижение цифровой устойчивости и региональной безопасности данных. Компании получают ценность через оптимизацию затрат и более быстрое предоставление услуг. Рынок Edge Data Center в Европе привлекает глобальное финансирование для проектов умных городов, ИИ и автономных транспортных средств. Он представляет собой ключевой фактор для достижения целей Европы в области подключения следующего поколения и цифровой инфраструктуры.

- Например, в августе 2025 года BT Group и AWS подписали новое пятилетнее партнерство. Эта сделка использует облачные сервисы AWS с сетью BT в Великобритании для улучшения edge computing для корпоративных и государственных клиентов.

Тенденции рынка

Расширение AI-оптимизированных и автономных edge-сетей

Автоматизация на основе ИИ переопределяет, как edge-сети управляют рабочими нагрузками, безопасностью и использованием энергии. Центры данных теперь интегрируют предиктивную аналитику для управления емкостью и трафиком. Операторы развертывают автономные системы для обеспечения бесперебойной работы и предотвращения сбоев. Рынок Edge Data Center в Европе получает выгоду от этих достижений, улучшая отзывчивость сети. Интеллектуальные системы охлаждения и самовосстановления улучшают устойчивость. Бизнес полагается на аналитику edge на основе ИИ для принятия решений в реальном времени. Эта тенденция снижает сложность операций и поддерживает масштабируемую, адаптивную инфраструктуру. Это укрепляет конкурентные позиции поставщиков услуг по всей Европе.

Растущее принятие модульных и предварительно собранных edge-объектов

Предприятия переходят к модульным конструкциям, которые позволяют быстрое развертывание и масштабируемость. Предварительно собранные центры данных обеспечивают более быструю установку и снижение начальных затрат. Поставщики сосредотачиваются на стандартизированных конструкциях для обеспечения гибкости и энергоэффективности. Рынок Edge Data Center в Европе отражает растущий спрос на модульное строительство как в городских, так и в удаленных регионах. Модульные системы хорошо подходят для телекоммуникационных и промышленных приложений, где пространство ограничено. Тенденция ускоряет расширение рынка, сокращая время простоя. Это поддерживает устойчивый рост инфраструктуры и адаптивное управление емкостью в различных отраслях.

Повышенное внимание к возобновляемой энергии и целям устойчивого развития

Операторы интегрируют возобновляемую энергию для снижения выбросов углерода и соответствия климатическим целям ЕС. Компании инвестируют в солнечные, ветряные и водородные энергетические системы для чистых операций. Метрики энергоэффективности, такие как PUE, становятся ключевыми показателями производительности. Рынок Edge Data Center в Европе получает выгоду от этого перехода к низкоуглеродной инфраструктуре. Дизайны центров данных все чаще принимают замкнутые системы охлаждения и накопление энергии в батареях. Инициативы по устойчивости улучшают репутацию бренда и привлекают зеленых инвесторов. Тенденция обеспечивает долгосрочную экономию затрат, поддерживая экологические цели Европы. Это знаменует собой переход к более чистой, умной и устойчивой edge-инфраструктуре.

Растущие партнерства между телекоммуникационными провайдерами и облачными компаниями

Сотрудничество между телекоммуникационными и облачными провайдерами расширяет охват сети и эффективность обработки данных. Телекоммуникационные компании используют партнерства для размещения распределенных узлов edge рядом с потребителями. Облачные поставщики интегрируют услуги для поддержки гибридных архитектур и локализованных рабочих нагрузок. Рынок Edge Data Center в Европе испытывает рост от этих синергетических альянсов. Совместные предприятия сосредотачиваются на улучшении межсоединений и надежности обслуживания клиентов. Интеграция поддерживает передовые случаи использования, такие как AR/VR и подключенные транспортные средства. Это укрепляет экосистему для цифровых услуг следующего поколения. Эти партнерства стимулируют инновации и расширение рынка по всей Европе.

Проблемы рынка

Высокие затраты на инфраструктуру и сложность интеграции сетей

Создание и обслуживание объектов edge требует значительных капитальных вложений и сложного управления инфраструктурой. Системы электропитания, охлаждения и безопасности должны соответствовать высоким эксплуатационным стандартам на распределенных объектах. Рынок Edge Data Center в Европе сталкивается с трудностями в согласовании подключения и совместимости между различными поставщиками. Малые и средние предприятия часто считают развертывание слишком дорогим. Управление синхронизацией данных на нескольких объектах добавляет операционное напряжение. Ограниченная доступность квалифицированных технических специалистов дополнительно замедляет внедрение. Это ставит под угрозу масштабируемость рынка, несмотря на растущий цифровой спрос. Обеспечение стабильной производительности по регионам остается постоянной проблемой для заинтересованных сторон.

Соответствие нормативным требованиям и ограничениям суверенитета данных

Строгие европейские правила защиты данных и устойчивости увеличивают затраты на соблюдение для операторов. Различные национальные политики в отношении резидентства данных усложняют трансграничные операции. Рынок Edge Data Center в Европе должен балансировать масштабируемость с соблюдением целей цифрового суверенитета ЕС. Компании сталкиваются с трудностями в управлении разнообразными правовыми рамками при сохранении операционной эффективности. Отчетность по использованию энергии и стандартам выбросов требует постоянного мониторинга. Это добавляет сложности в управление инфраструктурой и координацию с поставщиками. Обязательства по безопасности и конфиденциальности требуют постоянных инвестиций в передовые системы шифрования. Эти ограничения ограничивают скорость расширения и увеличивают операционные расходы.

Возможности рынка

Расширение сетей 5G и интеграция экосистемы IoT

Развертывание 5G по всей Европе создает значительный потенциал для локализованных развертываний edge. Телекоммуникационные операторы и предприятия инвестируют в узлы edge для поддержки приложений с ультранизкой задержкой. Рынок Edge Data Center в Европе получает выгоду от сильного принятия IoT-устройств в секторах здравоохранения, розничной торговли и производства. Это позволяет осуществлять мониторинг в реальном времени, аналитику и автоматизацию. Конвергенция ИИ и IoT предоставляет масштабируемую бизнес-модель для поставщиков инфраструктуры. Эти возможности стимулируют сотрудничество в экосистеме и стимулируют региональное экономическое развитие.

Государственные инвестиции в цифровую инфраструктуру и зеленые инициативы

Европейские правительства поддерживают локализацию данных и устойчивое цифровое расширение. Программы финансирования нацелены на принятие зеленой энергии и передовые решения для охлаждения. Рынок Edge Data Center в Европе соответствует целям ЕС по цифровой устойчивости и энергетическому переходу. Партнерства между государственным и частным секторами способствуют более быстрому развертыванию локализованных вычислительных узлов. Это способствует инновациям, одновременно решая экологические задачи. Растущий интерес со стороны глобальных инвесторов поощряет дальнейшие исследования и разработки в области автоматизации и эффективного проектирования архитектуры. Этот фокус укрепляет лидерство Европы в устойчивом росте инфраструктуры данных.

Сегментация рынка

По компонентам

Сегмент решений занимает доминирующую долю, обусловленную сильным спросом на сетевые, охлаждающие и энергетические системы. Услуги, такие как обслуживание и мониторинг, следуют за ним, поддерживаемые принятием управляемых услуг. Рынок Edge Data Center в Европе получает выгоду от непрерывных инвестиций в интегрированные предложения решений. Компании отдают приоритет модульному оборудованию и системам управления на основе ИИ для повышения времени безотказной работы и эффективности.

По типу центра данных

Колокационные edge-центры данных доминируют в сегменте, захватывая значительную долю рынка благодаря гибкости и экономической эффективности. Предприятия предпочитают совместные объекты для снижения капитальных затрат и улучшения масштабируемости. Рынок Edge Data Center в Европе набирает обороты благодаря гипермасштаберам, расширяющим гибридные и микро-edge операции. Управляемые и облачные edge-модели быстро растут в телекоммуникационных и корпоративных вертикалях.

По модели развертывания

Гибридная модель развертывания лидирует благодаря сочетанию контроля на месте и масштабируемости облака. Предприятия используют гибридные системы для управления рабочими нагрузками и обеспечения соответствия данным. Рынок Edge Data Center в Европе получает выгоду от растущей интеграции между публичными облачными провайдерами и частной инфраструктурой. Это предлагает устойчивость, гибкость и улучшенные возможности восстановления после катастроф для предприятий.

По размеру предприятия

Крупные предприятия доминируют на рынке благодаря более высоким бюджетам на модернизацию инфраструктуры и безопасность. МСП постепенно принимают edge-решения для оптимизации операционной эффективности. Рынок Edge Data Center в Европе испытывает растущее участие средних компаний, использующих модели управляемых услуг. Это поддерживает цифровую трансформацию, минимизируя затраты на владение инфраструктурой.

По приложению / случаю использования

Мониторинг мощности остается ведущим сегментом приложений, поддерживаемым спросом на эффективное использование энергии. Экологический мониторинг и управление активами также набирают популярность благодаря инициативам по устойчивости. Рынок Edge Data Center в Европе акцентирует внимание на предиктивной аналитике для оптимизации производительности объектов. BI и аналитические приложения улучшают принятие решений для корпоративных операций.

По отрасли конечного пользователя

Сегмент ИТ и телекоммуникаций занимает наибольшую долю рынка, поддерживаемую расширением облака и развертыванием 5G. Сектора BFSI и розничной торговли принимают edge для безопасных транзакций с низкой задержкой. Рынок Edge Data Center в Европе видит растущее