Resumé:

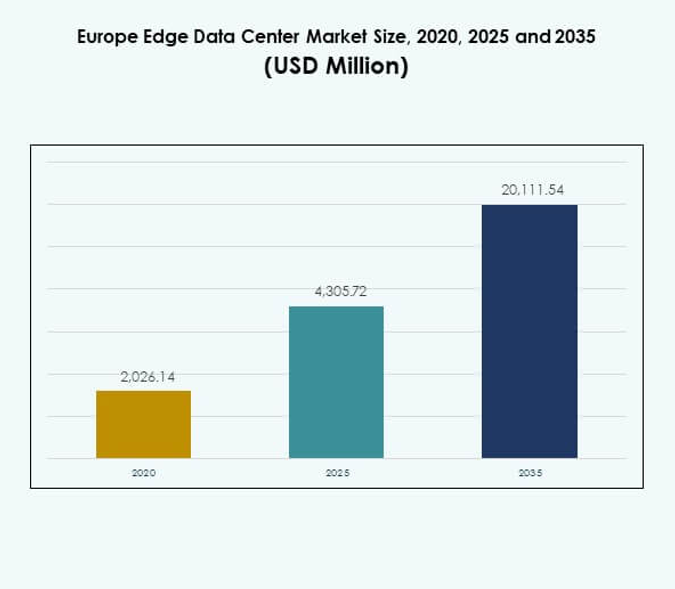

Markedet for Edge Data Centre i Europa blev vurderet til USD 2.026,14 millioner i 2020, voksede til USD 4.305,72 millioner i 2025 og forventes at nå USD 20.111,54 millioner i 2035, med en CAGR på 16,53% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2025 |

| Prognoseperiode |

2025-2035 |

| Størrelse på Edge Data Centre-markedet i Europa 2025 |

USD 4.305,72 Millioner |

| CAGR for Edge Data Centre-markedet i Europa |

16,53% |

| Størrelse på Edge Data Centre-markedet i Europa 2035 |

USD 20.111,54 Millioner |

Markedsvæksten drives af hurtig digital transformation, udvidelse af 5G-netværk og det stigende behov for databehandling med lav latenstid. Virksomheder investerer i edge computing for at forbedre ydeevnen, muliggøre realtidsanalyse og understøtte AI-drevne operationer. Kontinuerlig innovation inden for modulær infrastruktur og energieffektive design former fremtiden for datastyring. Markedet har strategisk betydning for investorer, da det understøtter Europas udviklende digitale økonomi og initiativer til modernisering af virksomheder.

Vesteuropa fører det regionale landskab med en stærk tilstedeværelse af hyperscale-operatører og etablerede forbindelsesnetværk. Storbritannien, Tyskland og Frankrig forbliver nøglemarkeder på grund af avanceret digital infrastruktur og høj cloud-adoption. Nord- og Sydeuropæiske lande udvider edge-implementeringer gennem telekom-ledede initiativer og smarte byprojekter, mens Østeuropa fremstår som et vækstcenter understøttet af forbedret strømforsyningsinfrastruktur og stigende investeringer i virksomheders IT.

Markedsdrivere

Stigende efterspørgsel efter databehandling med lav latenstid og cloud-integration

Markedet for Edge Data Centre i Europa vokser på grund af det stigende behov for hurtigere databehandling og reduceret latenstid. Virksomheder kræver realtidsindsigt for AI, IoT og digitale tjenester, hvilket driver investering i edge-infrastrukturer nær slutbrugere. Virksomheder adopterer cloud-edge-integration for at håndtere arbejdsbyrder effektivt og forbedre applikationsydelsen. Telekomoperatører udvider edge-noder for at understøtte 5G-udrulning, hvilket forbedrer forbindelsen for smarte byer. Denne tendens transformerer traditionel IT-infrastruktur til en distribueret model. Investorer ser denne udvidelse som et kritisk skridt mod digital konkurrenceevne. Det styrker netværksmodstandskraft og operationel fleksibilitet for regionale virksomheder.

Teknologiske innovationer driver infrastrukturens effektivitet og skalerbarhed

Avancerede teknologier som væskekøling, modulære systemer og AI-baseret arbejdsbyrdeoptimering omformer infrastrukturstandarder. Virksomheder adopterer intelligent automatisering til at overvåge strøm, temperatur og kapacitet i realtid. Integration af vedvarende energikilder reducerer driftsomkostninger og forbedrer bæredygtighedsscorer. Edge-datacentre understøtter nu fleksible konfigurationer, hvilket gør dem egnede til både hyperscale- og mikroskala-operationer. Leverandører fokuserer på containeriserede løsninger for at opnå skalerbarhed og reducere opsætningstid. Det skaber en strategisk fordel ved at minimere nedetid og operationelle risici. Denne innovationsdrevne udvidelse tiltrækker både virksomheders og institutionelle investeringer over hele Europa.

- For eksempel er Vertivs Liebert DSE-system verdens mest udbredte pumped refrigerant economization-teknologi, installeret på over 8.500 datacentersites globalt. Det leverer mekanisk PUE så lavt som 1,03, hvilket forbedrer energieffektiviteten, mens det eliminerer vandforbrug i køleoperationer.

Accelererende digital transformation på tværs af industrier og virksomheder

Industrier som detailhandel, sundhed og fremstilling omfavner digitale værktøjer, der er afhængige af realtidscomputing. Edge-netværk muliggør hurtigere beslutningstagning og sikker dataudveksling mellem tilsluttede enheder. Markedet for Edge Data Centre i Europa drager fordel af stigende adoption af Industri 4.0 og autonome systemer. Virksomheder optimerer kundeoplevelser gennem lokaliseret dataanalyse. Dette skift forbedrer effektiviteten og konkurrenceevnen i globale operationer. IT-ledere ser edge-implementering som en bro mellem centraliseret cloud og on-premises-systemer. Det understøtter innovationsøkosystemer og styrker digital suverænitet på tværs af europæiske økonomier.

Strategisk betydning for virksomheder og investeringsvækstpotentiale

Investorer og virksomheder anerkender edge-faciliteter som strategiske aktiver for digital transformation. Markedets decentralisering understøtter operationel smidighed og reducerer afhængigheden af fjerne cloud-servere. Finansielle institutioner, telekoms og hyperscale-udbydere investerer kraftigt i infrastrukturudvidelse. Væksten er i overensstemmelse med EU-politikker, der fremmer digital bæredygtighed og regional datasikkerhed. Virksomheder opnår værdi gennem omkostningsoptimering og hurtigere servicelevering. Markedet for Edge Data Centre i Europa tiltrækker global finansiering til smarte byer, AI og autonome køretøjsprojekter. Det repræsenterer en nøgleaktør i Europas næste generations konnektivitet og digitale infrastrukturmål.

- For eksempel indgik BT Group og AWS i august 2025 en ny femårig partnerskabsaftale. Denne aftale udnytter AWS cloud-tjenester med BT’s britiske netværk for at forbedre edge computing for erhvervs- og offentlige sektorkunder.

Markedstendenser

Udvidelse af AI-optimerede og autonome edge-netværk

AI-drevet automatisering redefinerer, hvordan edge-netværk håndterer arbejdsbyrder, sikkerhed og energiforbrug. Datacentre integrerer nu prædiktiv analyse til kapacitets- og trafikstyring. Operatører implementerer autonome systemer for at sikre oppetid og forhindre fejl. Markedet for Edge Data Centre i Europa drager fordel af disse fremskridt, hvilket forbedrer netværkets responsivitet. Intelligent køling og selvhelbredende systemer forbedrer bæredygtigheden. Virksomheder er afhængige af AI-aktiveret edge-analyse til realtidsbeslutningstagning. Denne tendens reducerer operationel kompleksitet og understøtter skalerbar, adaptiv infrastruktur. Det styrker serviceudbyderes konkurrencepositionering på tværs af Europa.

Stigende adoption af modulære og præfabrikerede edge-faciliteter

Virksomheder skifter mod modulære designs, der muliggør hurtig implementering og skalerbarhed. Præfabrikerede datacentre muliggør hurtigere installation og lavere forudgående omkostninger. Leverandører fokuserer på standardiserede designs for at sikre fleksibilitet og energieffektivitet. Markedet for Edge Data Centre i Europa afspejler stigende efterspørgsel efter modulær konstruktion i både by- og fjerntliggende områder. Modulære systemer er velegnede til telekom- og industrielle applikationer, hvor pladsen er begrænset. Tendensen accelererer markedsudvidelsen ved at reducere operationel nedetid. Det understøtter bæredygtig infrastrukturvækst og adaptiv kapacitetsstyring på tværs af forskellige industrier.

Øget fokus på vedvarende energi og bæredygtighedsmål

Operatører integrerer vedvarende energi for at reducere CO2-udledninger og tilpasse sig EU’s klimamål. Virksomheder investerer i sol-, vind- og brintbaserede energisystemer for ren drift. Energieffektivitetsmålinger som PUE bliver nøglepræstationsindikatorer. Markedet for Edge Data Centre i Europa drager fordel af denne overgang til lavkulstofinfrastruktur. Datacenterdesign adopterer i stigende grad lukkede kølesystemer og batterienergilagring. Bæredygtighedsinitiativer forbedrer brandets omdømme og tiltrækker grønne investorer. Tendensen driver langsigtet omkostningseffektivitet, mens den understøtter Europas miljømål. Det markerer et skift mod renere, smartere og mere modstandsdygtig edge-infrastruktur.

Stigende partnerskaber mellem telekomudbydere og cloud-virksomheder

Samarbejde mellem telekom- og cloud-udbydere udvider netværksrækkevidde og databehandlingseffektivitet. Telekomvirksomheder udnytter partnerskaber til at være vært for distribuerede edge-noder nær forbrugere. Cloud-leverandører integrerer tjenester for at understøtte hybride arkitekturer og lokaliserede arbejdsbyrder. Markedet for Edge Data Centre i Europa oplever vækst fra disse synergistiske alliancer. Fælles ventures fokuserer på at forbedre sammenkobling og kundeservicereliabilitet. Integration understøtter avancerede anvendelsestilfælde som AR/VR og tilsluttede køretøjer. Det styrker økosystemet for næste generations digitale tjenester. Disse partnerskaber driver innovation og markedsudvidelse på tværs af Europa.

Markedsudfordringer

Høje infrastrukturudgifter og kompleksitet i netværksintegration

Opbygning og vedligeholdelse af edge-faciliteter kræver betydelige kapitalinvesteringer og kompleks infrastrukturstyring. Strøm-, køle- og sikkerhedssystemer skal opfylde høje driftsstandarder på tværs af spredte steder. Markedet for Edge Data Centre i Europa står over for udfordringer med at tilpasse konnektivitet og interoperabilitet blandt forskellige udbydere. Små og mellemstore virksomheder finder ofte implementeringsomkostninger uoverkommelige. Håndtering af datasykronisering på flere lokationer tilføjer operationel belastning. Begrænset tilgængelighed af kvalificerede tekniske fagfolk forsinker yderligere implementering. Det udfordrer markeds skalerbarhed trods stigende digital efterspørgsel. At sikre ensartet ydeevne på tværs af regioner forbliver en vedvarende hindring for interessenter.

Regulatorisk overholdelse og datasuverænitetsbegrænsninger

Strenge europæiske databeskyttelses- og bæredygtighedsregler øger overholdelsesomkostningerne for operatører. Varierende nationale politikker om dataophold komplicerer grænseoverskridende operationer. Markedet for Edge Data Centre i Europa skal balancere skalerbarhed med overholdelse af EU’s mål for digital suverænitet. Virksomheder står over for vanskeligheder med at håndtere forskellige juridiske rammer, mens de opretholder operationel effektivitet. Energiforbrugsrapportering og emissionsstandarder kræver konstant overvågning. Det tilføjer kompleksitet til infrastrukturstyring og leverandørkoordinering. Sikkerheds- og privatlivsforpligtelser kræver kontinuerlig investering i avancerede krypteringssystemer. Disse begrænsninger begrænser ekspansionshastigheden og øger driftsomkostningerne.

Markedsmuligheder

Udvidelse af 5G-netværk og IoT-økosystemintegration

Udrulningen af 5G på tværs af Europa skaber betydelig potentiale for lokaliserede edge-implementeringer. Telekomoperatører og virksomheder investerer i edge-noder for at understøtte applikationer med ultralav latenstid. Markedet for Edge Data Centre i Europa drager fordel af stærk adoption af IoT-enheder på tværs af sundhed, detailhandel og fremstillingssektorer. Det muliggør realtidsmonitorering, analyse og automatisering. Konvergensen af AI og IoT giver en skalerbar forretningsmodel for infrastrukturudbydere. Disse muligheder driver økosystemets samarbejde og stimulerer regional økonomisk udvikling.

Regeringsledede investeringer i digital infrastruktur og grønne datainitiativer

Europæiske regeringer støtter datalokalisering og bæredygtig digital ekspansion. Finansieringsprogrammer målretter grøn energiadoption og avancerede køleløsninger. Markedet for Edge Data Centre i Europa er i overensstemmelse med EU’s mål for digital modstandsdygtighed og energiovergang. Offentlige-private partnerskaber fremmer hurtigere implementering af lokaliserede computernoder. Det fremmer innovation, mens det adresserer miljømæssige mål. Stigende interesse fra globale investorer opmuntrer yderligere F&U i automatisering og effektiv arkitekturdesign. Dette fokus styrker Europas lederskab i bæredygtig datainfrastrukturvækst.

Markedssegmentering

Efter komponent

Løsningssegmentet har den dominerende andel drevet af stærk efterspørgsel efter netværks-, køle- og strømsystemer. Tjenester som vedligeholdelse og overvågning følger, understøttet af adoption af managed services. Markedet for Edge Data Centre i Europa drager fordel af kontinuerlige investeringer i integrerede løsningsudbud. Virksomheder prioriterer modulær hardware og AI-baserede styringssystemer for at forbedre oppetid og effektivitet.

Efter datacentertype

Colocation edge-datacentre dominerer segmentet og fanger betydelig markedsandel på grund af fleksibilitet og omkostningseffektivitet. Virksomheder foretrækker delte faciliteter for at reducere kapitaludgifter og forbedre skalerbarhed. Markedet for Edge Data Centre i Europa vinder fremdrift fra hyperscalers, der udvider hybride og mikro-edge-operationer. Managed og cloud-edge-modeller oplever hurtig vækst i telekom- og virksomhedslodrette.

Efter implementeringsmodel

Den hybride implementeringsmodel fører på grund af kombinationen af on-premises kontrol og cloud-skalering. Virksomheder bruger hybride systemer til at håndtere arbejdsbyrder og sikre datakompatibilitet. Markedet for Edge Data Centre i Europa drager fordel af stigende integration mellem offentlige cloud-udbydere og privat infrastruktur. Det tilbyder modstandsdygtighed, fleksibilitet og forbedrede katastrofegendannelsesmuligheder for virksomheder.

Efter virksomhedsstørrelse

Store virksomheder dominerer markedet på grund af højere budgetter til infrastrukturmodernisering og sikkerhed. SMV’er adopterer gradvist edge-løsninger for at optimere operationel effektivitet. Markedet for Edge Data Centre i Europa oplever stigende deltagelse fra mellemstore virksomheder, der udnytter managed service-modeller. Det understøtter digital transformation, mens det minimerer omkostningerne ved infrastrukturejerskab.

Efter applikation / brugssag

Strømovervågning forbliver det førende applikationssegment understøttet af efterspørgsel efter effektiv energianvendelse. Miljøovervågning og asset management vinder også fremdrift på grund af bæredygtighedsinitiativer. Marked