Resumen ejecutivo:

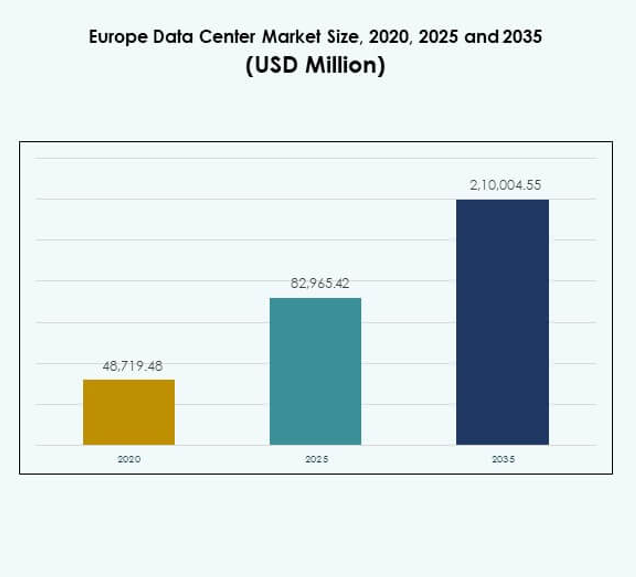

El tamaño del mercado de centros de datos en Europa se valoró en USD 48,719.48 millones en 2020, alcanzando USD 82,965.42 millones en 2025 y se anticipa que llegará a USD 2,10,004.55 millones para 2035, con un CAGR del 9.68% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2025 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Europa 2025 |

USD 82,965.42 Millones |

| Mercado de Centros de Datos en Europa, CAGR |

9.68% |

| Tamaño del Mercado de Centros de Datos en Europa 2035 |

USD 2,10,004.55 Millones |

El mercado está impulsado por la rápida adopción tecnológica, la expansión de despliegues en la nube y la creciente demanda de infraestructura preparada para IA. Las empresas de diversos sectores están modernizando los sistemas de TI, adoptando la computación en el borde e invirtiendo en operaciones sostenibles. La innovación en automatización, refrigeración líquida y virtualización fortalece la eficiencia al tiempo que permite servicios de baja latencia. El mercado de centros de datos en Europa tiene una importancia estratégica para las empresas e inversores al apoyar economías digitales, asegurar la soberanía de los datos y desbloquear nuevas oportunidades en conectividad avanzada.

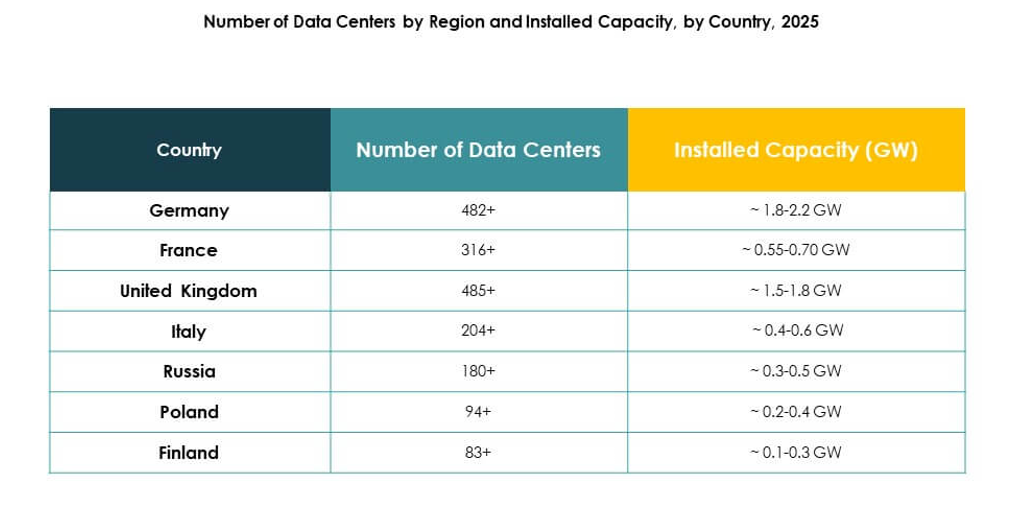

Geográficamente, Europa Occidental lidera con una infraestructura sólida y concentración de centros hiperescalados en Alemania, el Reino Unido y Francia. Los países nórdicos están emergiendo como líderes en sostenibilidad, aprovechando la energía renovable y climas favorables para centros de datos ecológicos. Europa del Sur y del Este están ganando impulso con la creciente digitalización empresarial, expansión de infraestructura urbana y políticas gubernamentales de apoyo. El mercado de centros de datos en Europa se beneficia de diversas fortalezas regionales, impulsando un crecimiento equilibrado en centros maduros y emergentes.

Impulsores del Mercado

Aumento de la Transformación Digital en Industrias Clave

El mercado de centros de datos en Europa está impulsado por el rápido cambio digital en la banca, telecomunicaciones, comercio minorista y manufactura. Las empresas necesitan instalaciones seguras y de alta capacidad para apoyar sus estrategias digitales en evolución. Se beneficia del creciente uso de IA, IoT y análisis avanzados que requieren vasto almacenamiento y poder de cómputo. La migración a la nube sigue siendo un fuerte habilitador, expandiendo la demanda de arquitecturas escalables. Los inversores ven el mercado como una puerta clave para el crecimiento de infraestructura a largo plazo. Las empresas priorizan centros confiables para mejorar la resiliencia y disponibilidad de datos. Las alianzas estratégicas entre empresas tecnológicas y empresas aceleran la innovación. El apoyo gubernamental para la infraestructura digital fortalece el impulso de crecimiento en todo el continente.

- Por ejemplo, el 1 de julio de 2025, Deutsche Telekom consolidó sus ofertas en la nube bajo la marca “T Cloud”, unificando la infraestructura de Telekom Deutschland y T-Systems para ofrecer soluciones en la nube soberanas centradas en Europa.

Fuerte Adopción de Plataformas de Computación Hiperescala y en el Borde

Los operadores hiperescalados dominan los nuevos despliegues al ofrecer escala, eficiencia y conectividad global. El mercado de centros de datos en Europa está configurado por la creciente inversión en sitios modulares y en el borde que permiten aplicaciones de baja latencia. Apoya el auge de servicios impulsados por 5G, medios inmersivos y análisis en tiempo real. La dependencia empresarial en centros de colocación aumenta la demanda de operaciones flexibles y rentables. Los operadores despliegan diseños energéticamente eficientes para reducir costos operativos y asegurar el cumplimiento. Las instalaciones en el borde en centros urbanos fortalecen la conectividad regional y la continuidad empresarial. El comercio digital transfronterizo crea más oportunidades de inversión. La adopción de la nube combinada con la expansión en el borde redefine el posicionamiento estratégico para operadores y partes interesadas.

- Por ejemplo, Equinix abrió su centro de datos FR13 IBX en Frankfurt como parte de su campus Frankfurt North-East, ofreciendo 1,125 gabinetes y 7.75 MW de capacidad de potencia de TI con características avanzadas de eficiencia energética.

Enfoque en la Eficiencia Energética Sostenible y Metas de Neutralidad de Carbono

El mercado está altamente influenciado por objetivos de sostenibilidad que impulsan la construcción de centros de datos ecológicos. El mercado de centros de datos en Europa adopta soluciones de energía renovable para cumplir con normas estrictas de emisiones. Integra refrigeración líquida, optimización impulsada por IA y sistemas avanzados de gestión de energía. Las empresas eligen instalaciones eco-certificadas para alinearse con la responsabilidad ambiental. Las inversiones verdes atraen a operadores globales que buscan vías de crecimiento confiables pero sostenibles. La disponibilidad de energía renovable en las regiones nórdicas las posiciona como sitios preferidos. Acelera el compromiso de Europa con la neutralidad de carbono promoviendo diseños eficientes. Los marcos regulatorios fomentan la adopción de principios de economía circular en el desarrollo de infraestructura.

Importancia Estratégica Creciente para Empresas e Inversores

Los centros de datos ya no son solo sistemas de soporte de back-end, sino habilitadores clave de economías digitales. El mercado de centros de datos en Europa tiene relevancia estratégica para empresas tecnológicas, operadores de telecomunicaciones e instituciones financieras. Impulsa la colaboración transfronteriza y la continuidad empresarial a través de ecosistemas interconectados. Los inversores ven el sector como una clase de activos resiliente con retornos estables. Crea oportunidades para fusiones, adquisiciones y asociaciones a través de geografías. Las empresas se benefician de modelos de arrendamiento flexibles, fomentando la escalabilidad. La fuerte demanda de pymes amplía la base de ingresos. El posicionamiento estratégico a lo largo de corredores digitales fortalece la ventaja competitiva del continente.

Tendencias del Mercado

Creciente Integración de Inteligencia Artificial en Operaciones de Centros de Datos

La automatización basada en IA está transformando la gestión de instalaciones, permitiendo mantenimiento predictivo y optimización energética. El mercado de centros de datos en Europa integra IA para distribución de cargas de trabajo, detección de fallos y asignación de recursos. Mejora la eficiencia operativa al tiempo que reduce los riesgos de inactividad. Los sistemas de monitoreo inteligente elevan la confianza del cliente y la calidad del servicio. Los operadores invierten en aprendizaje automático para asegurar una mejor planificación de capacidad. La tendencia crea operaciones más inteligentes y eficientes alineadas con objetivos de sostenibilidad. También apoya medidas mejoradas de ciberseguridad a través de la detección de anomalías. La IA continúa moldeando tanto el diseño como la gestión diaria de instalaciones modernas.

Rápida Expansión de Servicios de Conectividad en Colocación y Nube

Las empresas prefieren cada vez más los centros de colocación para reducir costos de capital y obtener opciones flexibles. El mercado de centros de datos en Europa muestra una demanda creciente de interconexión multi-nube que apoya cargas de trabajo empresariales. Los centros de colocación sirven como puertas de entrada para arquitecturas híbridas que combinan recursos locales y en la nube. Permite a las empresas expandirse internacionalmente sin construir su propia infraestructura. Los operadores están ampliando las opciones de interconexión directa con proveedores de nube hiperescalados. Las empresas en sectores regulados adoptan instalaciones de colocación seguras para asegurar el cumplimiento. La demanda de capacidad de alojamiento escalable crece con la expansión del comercio digital. La tendencia fomenta más asociaciones entre proveedores de colocación y empresas de telecomunicaciones.

Despliegue de Sistemas Avanzados de Refrigeración y Gestión de Energía

Los operadores se centran en técnicas innovadoras de refrigeración líquida, inmersión y racks de alta densidad de energía. El mercado de centros de datos en Europa experimenta una fuerte demanda de soluciones térmicas eficientes debido al aumento de los costos de energía. Integra sistemas avanzados de flujo de aire y unidades de refrigeración modulares para mayor confiabilidad. Los operadores adoptan la optimización energética basada en IA para minimizar el desperdicio. El hidrógeno verde y la integración renovable también ganan tracción. Las ubicaciones urbanas enfatizan soluciones de refrigeración compactas pero eficientes. Las aplicaciones de computación de alto rendimiento requieren diseños personalizados. Los inversores enfocados en sostenibilidad impulsan actualizaciones de vanguardia en todo el continente.

Influencia Creciente de Redes 5G en Centros de Datos de Borde y Micro

El despliegue de 5G impulsa aplicaciones en tiempo real en vehículos autónomos, juegos y ciudades inteligentes. El mercado de centros de datos en Europa se beneficia de la expansión de centros de datos de borde y micro. Asegura una latencia ultra baja y una conectividad regional mejorada. Los operadores de telecomunicaciones colaboran con empresas de centros de datos para alojar cargas de trabajo 5G. Los clústeres urbanos demandan soluciones modulares compactas para centros de población densos. Las empresas aprovechan los sitios de borde para mejorar la experiencia del cliente. Los gobiernos promueven actualizaciones de redes que apoyan la infraestructura inteligente. La sinergia entre telecomunicaciones e infraestructura digital acelera el desarrollo del mercado.

Desafíos del Mercado

Altos Costos Operativos y Problemas de Consumo Energético

El mercado de centros de datos en Europa enfrenta desafíos significativos debido a los altos costos de energía y la intensidad de recursos. Requiere inversión constante en optimización de energía e infraestructura de refrigeración. Los operadores equilibran la expansión de capacidad con el aumento de gastos en electricidad. Las regulaciones ambientales aumentan los costos de cumplimiento en todas las regiones. La integración de energía renovable requiere capital inicial y planificación a largo plazo. Los operadores de centros de datos deben asegurar la confiabilidad mientras reducen el impacto ambiental. La carga de costos es particularmente alta en Europa Occidental. La disponibilidad limitada de terrenos en centros urbanos amplifica aún más los obstáculos operativos.

Competencia Intensificada y Complejidad Regulatoria en Subregiones

El panorama competitivo está abarrotado con operadores hiperescalados, de colocación y empresariales locales. El mercado de centros de datos en Europa se ve afectado por regulaciones estrictas sobre soberanía de datos y normas ambientales. Los operadores deben adaptarse a políticas específicas de cada país que difieren entre subregiones. La creciente competencia reduce los márgenes y obliga a la innovación continua. Las barreras de entrada al mercado siguen siendo altas para las empresas más pequeñas. Los gobiernos exigen un cumplimiento más estricto en privacidad de datos y huella de carbono. La mezcla de entornos legales diversos complica las operaciones transfronterizas. Las empresas deben adaptar rápidamente sus estrategias para mantener la rentabilidad en este entorno.

Oportunidades del Mercado

Expansión de la Adopción de la Nube e Inversiones en Infraestructura Digital

El mercado de centros de datos en Europa tiene fuertes oportunidades derivadas del aumento de la migración a la nube y la expansión de servicios digitales. Se beneficia de la creciente demanda en finanzas, salud y gobierno. Las corporaciones multinacionales expanden su presencia a través de asociaciones de alojamiento regional. Permite a las pymes escalar operaciones sin una gran inversión de capital. Los gobiernos promueven políticas digitales que crean entornos favorables. La adopción de la nube acelera nuevos proyectos de colocación e hiperescalados. Las instalaciones impulsadas por energía renovable aumentan la atractividad de la inversión. Los centros de datos de borde en clústeres urbanos abren más avenidas para el crecimiento futuro.

Adopción de Tecnologías Emergentes y Soluciones Específicas de la Industria

Sectores como medios, salud y manufactura demandan centros de datos habilitados para IA y adaptados a la industria. El mercado de centros de datos en Europa se beneficia de la integración de IoT, AR/VR y blockchain. Soporta cargas de trabajo que requieren soluciones seguras y de baja latencia. Los diseños modulares abordan las necesidades de empresas de rápido crecimiento. La IA y la automatización atraen a inversores que buscan modelos eficientes. Las asociaciones con proveedores de telecomunicaciones mejoran la entrega de servicios 5G. Las ofertas personalizadas mejoran la adquisición y retención de clientes. Las oportunidades de crecimiento se multiplican a medida que las industrias digitalizan sus operaciones a gran escala.

Segmentación del Mercado

Por Componente

El hardware domina el mercado de centros de datos en Europa, manteniendo la mayor participación debido a la creciente demanda de servidores y almacenamiento. Los sistemas de refrigeración y energía también representan inversiones significativas impulsadas por necesidades de eficiencia. Las soluciones de software como DCIM y plataformas de orquestación se expanden constantemente para mejorar la gestión. Los servicios, incluidos consultoría y operaciones gestionadas, ganan tracción a medida que las empresas externalizan funciones no centrales. El segmento prospera con la adopción híbrida y el crecimiento multi-nube.

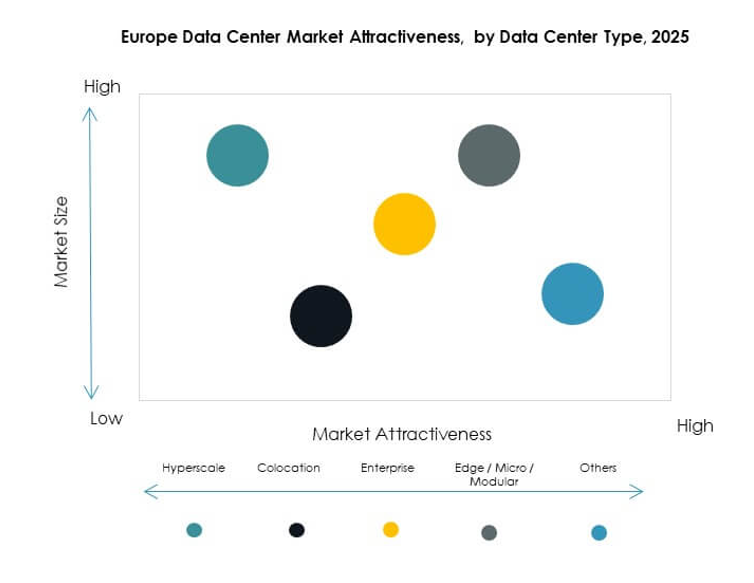

Por Tipo de Centro de Datos

Las instalaciones hiperescaladas lideran el mercado de centros de datos en Europa, impulsadas por proveedores de nube globales y gigantes tecnológicos. Los centros de colocación siguen de cerca con una fuerte adopción entre empresas que buscan soluciones escalables. Los centros de datos empresariales mantienen una participación más pequeña pero estable, sirviendo a la infraestructura heredada. Los centros de datos de borde y modulares son segmentos emergentes que ganan tracción con el despliegue de 5G. Las mega instalaciones continúan expandiéndose en Europa Occidental. Los centros de datos en la nube e internet también crecen rápidamente para apoyar cargas de trabajo en evolución.

Por Modelo de Despliegue

Los modelos basados en la nube lideran el mercado de centros de datos en Europa, apoyados por la adopción multi-nube y SaaS. Los modelos híbridos ganan fuerte tracción a medida que las empresas combinan flexibilidad con control. Los despliegues locales mantienen relevancia en sectores regulados que requieren soberanía de datos. Las empresas invierten en opciones de nube privada dentro de configuraciones de colocación. Apoya la continuidad empresarial a través de despliegue distribuido. La demanda está influenciada por necesidades específicas verticales. El híbrido sigue siendo el modelo de más rápido crecimiento debido a su enfoque equilibrado.

Por Tamaño de Empresa

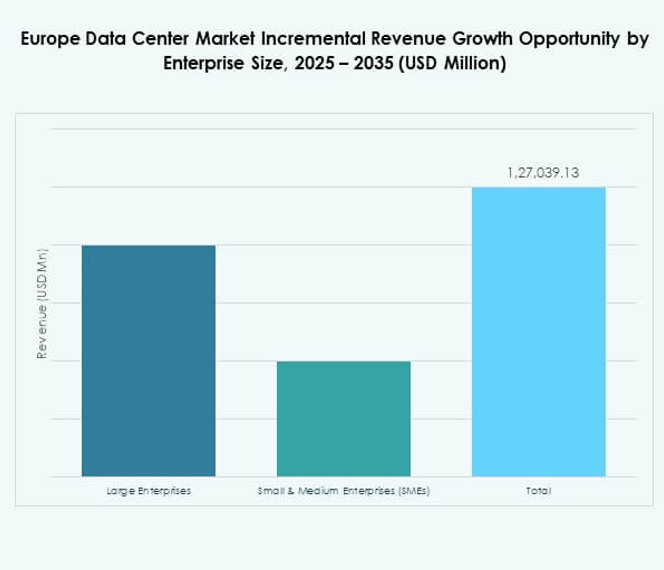

Las grandes empresas dominan el mercado de centros de datos en Europa con mayor capacidad de inversión y necesidades digitales. Las pymes muestran una creciente adopción a través de colocación rentable y servicios gestionados. Permite a las empresas más pequeñas acceder a infraestructura de grado empresarial. Las pymes se benefician de precios flexibles y opciones de nube escalables. Las empresas de diversas industrias adoptan estrategias de infraestructura híbrida. El crecimiento en la participación de pymes diversifica la base de ingresos.

Por Aplicación / Caso de Uso

TI y telecomunicaciones dominan el mercado de centros de datos en Europa, impulsados por la expansión de conectividad y plataformas digitales. BFSI sigue con fuerte demanda de instalaciones seguras y resilientes. La salud crece rápidamente a medida que aumentan los registros de salud digitales y la telemedicina. El gobierno y la defensa invierten fuertemente en infraestructura soberana. El comercio minorista y el comercio electrónico impulsan el crecimiento con plataformas de comercio digital. Los medios y el entretenimiento se expanden debido a los servicios de streaming. La manufactura y la educación añaden más diversidad de demanda.

Por Industria de Usuario Final

Los proveedores de servicios en la nube lideran el mercado de centros de datos en Europa, configurando la demanda en sitios hiperescalados y de colocación. Las empresas siguen impulsando estrategias de adopción híbrida. Los proveedores de colocación capturan ingresos a través de soluciones de alojamiento flexibles. Las agencias gubernamentales enfatizan instalaciones de datos soberanas. Otros usuarios finales como las empresas de servicios públicos de energía adoptan centros modulares para mayor eficiencia. Las asociaciones entre usuarios finales y proveedores apoyan el crecimiento a largo plazo.

Perspectivas Regionales

Europa Occidental Liderando con un Ecosistema Digital Fuerte

Europa Occidental comanda el 42% del mercado de centros de datos en Europa,