Résumé exécutif :

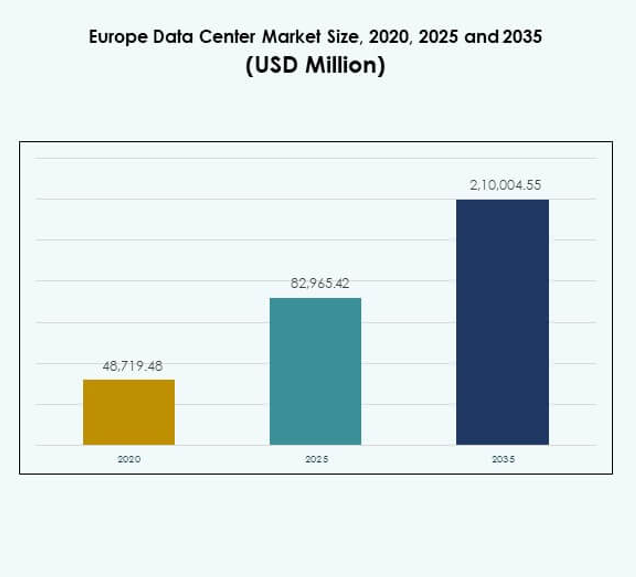

La taille du marché des centres de données en Europe était évaluée à 48 719,48 millions USD en 2020 pour atteindre 82 965,42 millions USD en 2025 et devrait atteindre 2 10 004,55 millions USD d’ici 2035, avec un TCAC de 9,68 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2025 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Europe 2025 |

USD 82 965,42 Millions |

| Marché des Centres de Données en Europe, TCAC |

9,68% |

| Taille du Marché des Centres de Données en Europe 2035 |

USD 2 10 004,55 Millions |

Le marché est stimulé par l’adoption rapide des technologies, l’expansion des déploiements cloud et la demande croissante pour des infrastructures prêtes pour l’IA. Les entreprises de tous secteurs modernisent leurs systèmes informatiques, adoptent le edge computing et investissent dans des opérations durables. L’innovation dans l’automatisation, le refroidissement liquide et la virtualisation renforce l’efficacité tout en permettant des services à faible latence. Le marché des centres de données en Europe revêt une importance stratégique pour les entreprises et les investisseurs en soutenant les économies numériques, en sécurisant la souveraineté des données et en ouvrant de nouvelles opportunités dans la connectivité avancée.

Géographiquement, l’Europe occidentale est en tête avec une infrastructure solide et une concentration de hubs hyperscales en Allemagne, au Royaume-Uni et en France. Les pays nordiques émergent en tant que leaders de la durabilité, exploitant les énergies renouvelables et des climats favorables pour des centres de données verts. L’Europe du Sud et de l’Est gagne en dynamisme avec la numérisation croissante des entreprises, l’expansion des infrastructures urbaines et des politiques gouvernementales favorables. Le marché des centres de données en Europe bénéficie de forces régionales diversifiées, stimulant une croissance équilibrée à travers des hubs matures et émergents.

Moteurs du Marché

Transformation Numérique Croissante Dans Les Industries de Base

Le marché des centres de données en Europe est propulsé par le changement numérique rapide dans la banque, les télécoms, le commerce de détail et la fabrication. Les entreprises ont besoin d’installations sécurisées et à haute capacité pour soutenir leurs stratégies numériques en évolution. Il bénéficie de l’adoption croissante de l’IA, de l’IoT et des analyses avancées nécessitant une vaste capacité de stockage et de calcul. La migration vers le cloud reste un fort catalyseur, élargissant la demande pour des architectures évolutives. Les investisseurs voient le marché comme une porte d’entrée clé pour la croissance des infrastructures à long terme. Les entreprises priorisent des centres fiables pour améliorer la résilience et la disponibilité des données. Les alliances stratégiques entre les entreprises technologiques et les entreprises accélèrent l’innovation. Le soutien gouvernemental pour les infrastructures numériques renforce la dynamique de croissance à travers le continent.

- Par exemple, le 1er juillet 2025, Deutsche Telekom a consolidé ses offres cloud sous la marque “T Cloud”, unifiant l’infrastructure de Telekom Deutschland et T-Systems pour offrir des solutions cloud souveraines axées sur l’Europe.

Adoption Forte Des Plates-Formes Hyperscales Et Edge Computing

Les opérateurs hyperscales dominent les nouveaux déploiements en offrant échelle, efficacité et connectivité mondiale. Le marché des centres de données en Europe est façonné par des investissements croissants dans des sites modulaires et edge permettant des applications à faible latence. Il soutient l’essor des services pilotés par la 5G, des médias immersifs et des analyses en temps réel. La dépendance des entreprises aux centres de colocation stimule la demande pour des opérations flexibles et rentables. Les opérateurs déploient des conceptions écoénergétiques pour réduire les coûts opérationnels et assurer la conformité. Les installations edge dans les hubs urbains renforcent la connectivité régionale et la continuité des affaires. Le commerce numérique transfrontalier crée d’autres opportunités d’investissement. L’adoption du cloud combinée à l’expansion edge redéfinit le positionnement stratégique pour les opérateurs et les parties prenantes.

- Par exemple, Equinix a ouvert son centre de données FR13 IBX à Francfort dans le cadre de son campus Francfort Nord-Est, offrant 1 125 armoires et 7,75 MW de capacité électrique IT avec des fonctionnalités avancées d’efficacité énergétique.

Accent Sur L’Efficacité Énergétique Durable Et Les Objectifs De Neutralité Carbone

Le marché est fortement influencé par les objectifs de durabilité qui stimulent la construction de centres de données verts. Le marché des centres de données en Europe adopte des solutions d’énergie renouvelable pour respecter des normes d’émission strictes. Il intègre le refroidissement liquide, l’optimisation pilotée par l’IA et des systèmes de gestion de l’énergie avancés. Les entreprises choisissent des installations éco-certifiées pour s’aligner sur la responsabilité environnementale. Les investissements verts attirent les opérateurs mondiaux cherchant des voies de croissance fiables mais durables. La disponibilité d’énergie renouvelable dans les régions nordiques les positionne comme sites préférés. Cela accélère l’engagement de l’Europe envers la neutralité carbone en promouvant des conceptions efficaces. Les cadres réglementaires encouragent l’adoption de principes d’économie circulaire dans le développement des infrastructures.

Importance Stratégique Croissante Pour Les Entreprises Et Les Investisseurs

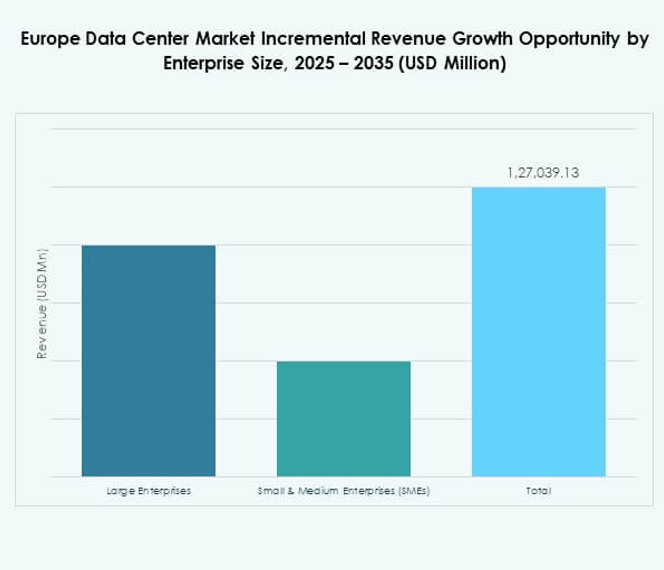

Les centres de données ne sont plus seulement des systèmes de support en arrière-plan mais des moteurs essentiels des économies numériques. Le marché des centres de données en Europe revêt une pertinence stratégique pour les entreprises technologiques, les opérateurs télécoms et les institutions financières. Il stimule la collaboration transfrontalière et la continuité des affaires à travers des écosystèmes interconnectés. Les investisseurs voient le secteur comme une classe d’actifs résiliente avec des rendements stables. Il crée des opportunités de fusions, acquisitions et partenariats à travers les géographies. Les entreprises bénéficient de modèles de location flexibles, favorisant l’évolutivité. La forte demande des PME élargit la base de revenus. Le positionnement stratégique à travers les corridors numériques renforce l’avantage concurrentiel du continent.

Tendances Du Marché

Intégration Croissante De L’Intelligence Artificielle Dans Les Opérations Des Centres De Données

L’automatisation basée sur l’IA transforme la gestion des installations, permettant la maintenance prédictive et l’optimisation énergétique. Le marché des centres de données en Europe intègre l’IA pour la distribution des charges de travail, la détection des pannes et l’allocation des ressources. Il améliore l’efficacité opérationnelle tout en réduisant les risques de temps d’arrêt. Les systèmes de surveillance intelligents élèvent la confiance des clients et la qualité du service. Les opérateurs investissent dans l’apprentissage automatique pour assurer une meilleure planification de la capacité. La tendance crée des opérations plus intelligentes et plus légères alignées sur les objectifs de durabilité. Elle soutient également des mesures de cybersécurité améliorées grâce à la détection d’anomalies. L’IA continue de façonner à la fois la conception et la gestion quotidienne des installations modernes.

Expansion Rapide Des Services De Colocation Et De Connectivité Cloud

Les entreprises préfèrent de plus en plus les centres de colocation pour réduire les coûts en capital et obtenir des options flexibles. Le marché des centres de données en Europe montre une demande croissante pour l’interconnexion multi-cloud soutenant les charges de travail des entreprises. Les hubs de colocation servent de passerelles pour des architectures hybrides combinant ressources sur site et cloud. Cela permet aux entreprises de s’étendre à l’international sans construire leur propre infrastructure. Les opérateurs élargissent les options de cross-connect pour un accès direct aux fournisseurs de cloud hyperscale. Les entreprises dans les secteurs réglementés adoptent des installations de colocation sécurisées pour assurer la conformité. La demande pour une capacité d’hébergement évolutive croît avec l’expansion du commerce numérique. La tendance favorise davantage de partenariats entre les fournisseurs de colocation et les entreprises de télécommunications.

Déploiement De Systèmes De Refroidissement Et De Gestion De L’Énergie Avancés

Les opérateurs se concentrent sur des techniques innovantes de refroidissement liquide, d’immersion et de racks de puissance haute densité. Le marché des centres de données en Europe connaît une forte demande pour des solutions thermiques efficaces en raison de la hausse des coûts énergétiques. Il intègre des systèmes de flux d’air avancés et des unités de refroidissement modulaires pour la fiabilité. Les opérateurs adoptent l’optimisation énergétique basée sur l’IA pour minimiser le gaspillage. L’hydrogène vert et l’intégration des énergies renouvelables gagnent également en traction. Les emplacements urbains mettent l’accent sur des solutions de refroidissement compactes mais efficaces. Les applications de calcul haute performance nécessitent des conceptions personnalisées. Les investisseurs axés sur la durabilité poussent pour des mises à niveau de pointe à travers le continent.

Influence Croissante Des Réseaux 5G Sur Les Centres De Données Edge Et Micro

Le déploiement de la 5G stimule les applications en temps réel dans les véhicules autonomes, les jeux et les villes intelligentes. Le marché des centres de données en Europe bénéficie de l’expansion des centres de données edge et micro. Il assure une latence ultra-faible et une connectivité régionale améliorée. Les opérateurs télécoms collaborent avec les entreprises de centres de données pour héberger les charges de travail 5G. Les clusters urbains demandent des solutions modulaires compactes pour les hubs de population dense. Les entreprises exploitent les sites edge pour améliorer l’expérience client. Les gouvernements promeuvent des mises à niveau de réseau soutenant l’infrastructure intelligente. La synergie entre les infrastructures télécoms et numériques accélère le développement du marché.

Défis Du Marché

Coûts Opérationnels Élevés Et Problèmes De Consommation D’Énergie

Le marché des centres de données en Europe fait face à des défis significatifs en raison des coûts énergétiques élevés et de l’intensité des ressources. Il nécessite un investissement constant dans l’optimisation de l’énergie et l’infrastructure de refroidissement. Les opérateurs équilibrent l’expansion de la capacité avec la hausse des dépenses en électricité. Les réglementations environnementales augmentent les coûts de conformité à travers les régions. L’intégration des énergies renouvelables nécessite un capital initial et une planification à long terme. Les opérateurs de centres de données doivent assurer la fiabilité tout en réduisant l’impact environnemental. Le fardeau des coûts est particulièrement élevé en Europe occidentale. La disponibilité limitée de terrains dans les hubs urbains amplifie encore les obstacles opérationnels.

Concurrence Intensifiée Et Complexité Réglementaire À Travers Les Sous-Régions

Le paysage concurrentiel est encombré avec des opérateurs hyperscales, de colocation et d’entreprises locales. Le marché des centres de données en Europe est affecté par des réglementations strictes sur la souveraineté des données et les normes environnementales. Les opérateurs doivent s’adapter à des politiques spécifiques à chaque pays qui diffèrent à travers les sous-régions. La concurrence croissante réduit les marges et force une innovation continue. Les barrières à l’entrée restent élevées pour les petites entreprises. Les gouvernements exigent une conformité plus stricte sur la confidentialité des données et l’empreinte carbone. Le mélange d’environnements juridiques divers complique les opérations transfrontalières. Les entreprises doivent adapter rapidement leurs stratégies pour maintenir la rentabilité dans cet environnement.

Opportunités Du Marché

Expansion De L’Adoption Du Cloud Et Des Investissements Dans Les Infrastructures Numériques

Le marché des centres de données en Europe offre de fortes opportunités grâce à la migration croissante vers le cloud et à l’expansion des services numériques. Il bénéficie de la demande croissante dans les secteurs de la finance, de la santé et du gouvernement. Les multinationales étendent leur présence grâce à des partenariats d’hébergement régionaux. Cela permet aux PME de développer leurs opérations sans investissement en capital lourd. Les gouvernements promeuvent des politiques axées sur le numérique créant des environnements favorables. L’adoption du cloud accélère de nouveaux projets de colocation et hyperscale. Les installations alimentées par des énergies renouvelables ajoutent à l’attractivité des investissements. Les centres de données edge dans les clusters urbains ouvrent d’autres voies pour la croissance future.

Adoption Des Technologies Émergentes Et Des Solutions Spécifiques À L’Industrie

Des secteurs tels que les médias, la santé et la fabrication exigent des centres de données adaptés à l’industrie et activés par l’IA. Le marché des centres de données en Europe bénéficie de l’intégration de l’IoT, de l’AR/VR et de la blockchain. Il soutient les charges de travail nécessitant des solutions sécurisées et à faible latence. Les conceptions modulaires répondent aux besoins des entreprises en forte croissance. L’IA et l’automatisation attirent les investisseurs cherchant des modèles efficaces. Les partenariats avec les fournisseurs de télécommunications améliorent la livraison des services 5G. Les offres personnalisées améliorent l’acquisition et la fidélisation des clients. Les opportunités de croissance se multiplient à mesure que les industries numérisent leurs opérations à grande échelle.

Segmentation Du Marché

Par Composant

Le matériel domine le marché des centres de données en Europe, détenant la plus grande part en raison de la demande croissante de serveurs et de stockage. Les systèmes de refroidissement et d’alimentation représentent également des investissements significatifs motivés par les besoins d’efficacité. Les solutions logicielles telles que DCIM et les plateformes d’orchestration se développent régulièrement pour améliorer la gestion. Les services incluant le conseil et les opérations gérées gagnent en traction à mesure que les entreprises externalisent des fonctions non essentielles. Le segment prospère grâce à l’adoption hybride et à la croissance multi-cloud.

Par Type De Centre De Données

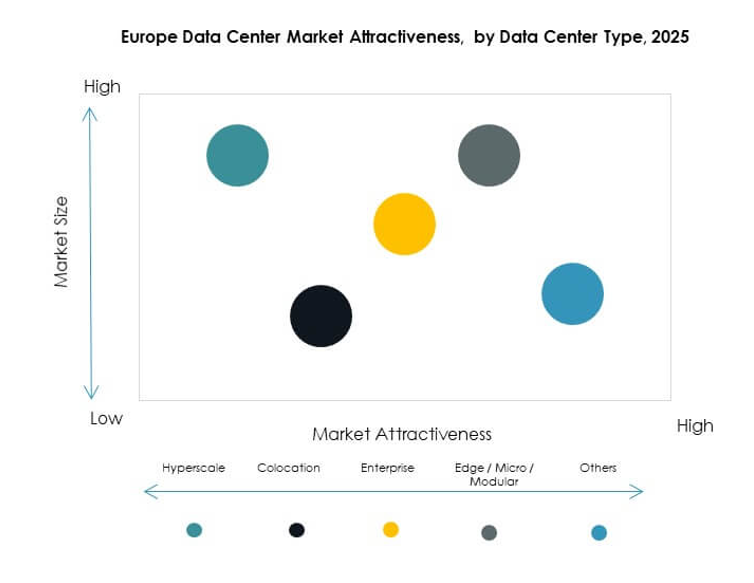

Les installations hyperscales dominent le marché des centres de données en Europe, portées par les fournisseurs de cloud mondiaux et les géants technologiques. Les centres de colocation suivent de près avec une forte adoption par les entreprises cherchant des solutions évolutives. Les centres de données d’entreprise détiennent une part plus petite mais stable, servant l’infrastructure héritée. Les centres de données edge et modulaires sont des segments émergents gagnant en traction avec le déploiement de la 5G. Les méga installations continuent de s’étendre en Europe occidentale. Les centres de données cloud et internet croissent également rapidement pour soutenir les charges de travail en évolution.

Par Modèle De Déploiement

Les modèles basés sur le cloud dominent le marché des centres de données en Europe, soutenus par l’adoption multi-cloud et SaaS. Les modèles hybrides gagnent une forte traction à mesure que les entreprises combinent flexibilité et contrôle. Les déploiements sur site maintiennent leur pertinence dans les secteurs réglementés nécessitant la souveraineté des données. Les entreprises investissent dans des options de cloud privé au sein des configurations de colocation. Cela soutient la continuité des affaires grâce à un déploiement distribué. La demande est influencée par les besoins spécifiques à chaque secteur. L’hybride reste le modèle à la croissance la plus rapide grâce à son approche équilibrée.

Par Taille D’Entreprise

Les grandes entreprises dominent le marché des centres de données en Europe avec une plus grande capacité d’investissement et des besoins numériques. Les PME montrent une adoption croissante grâce à la colocation rentable et aux services gérés. Cela permet aux petites entreprises d’accéder à une infrastructure de qualité entreprise. Les PME bénéficient de prix flexibles et d’options cloud évolutives. Les entreprises de tous secteurs adoptent des stratégies d’infrastructure hybride. La croissance de la participation des PME diversifie la base de revenus.

Par Application / Cas D’Utilisation

Les TI et les télécoms dominent le marché des centres de données en Europe, portés par l’expansion de la connectivité et les plateformes numériques. Le secteur BFSI suit avec une forte demande pour des installations