Riepilogo esecutivo:

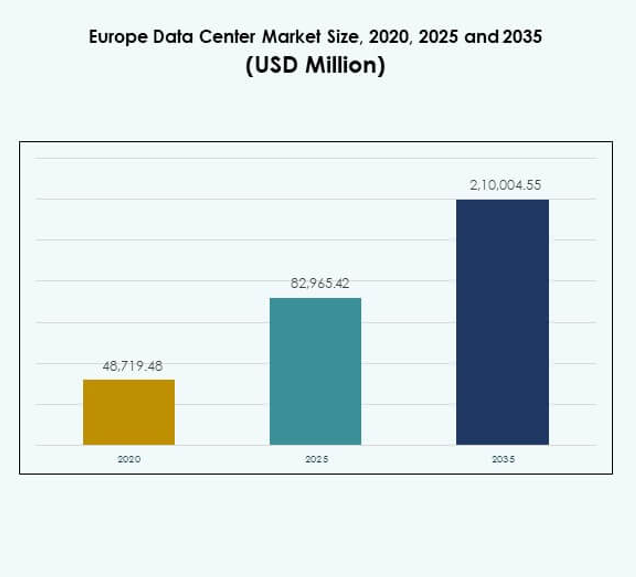

La dimensione del mercato dei Data Center in Europa è stata valutata a 48.719,48 milioni di USD nel 2020, raggiungendo 82.965,42 milioni di USD nel 2025 e si prevede che raggiungerà 210.004,55 milioni di USD entro il 2035, con un CAGR del 9,68% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2025 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Europa 2025 |

USD 82.965,42 Milioni |

| Mercato dei Data Center in Europa, CAGR |

9,68% |

| Dimensione del Mercato dei Data Center in Europa 2035 |

USD 210.004,55 Milioni |

Il mercato è guidato dalla rapida adozione tecnologica, dall’espansione delle implementazioni cloud e dalla crescente domanda di infrastrutture pronte per l’IA. Le imprese di vari settori stanno modernizzando i sistemi IT, abbracciando il computing edge e investendo in operazioni sostenibili. L’innovazione nell’automazione, nel raffreddamento a liquido e nella virtualizzazione rafforza l’efficienza consentendo servizi a bassa latenza. Il mercato dei Data Center in Europa ha un’importanza strategica per le imprese e gli investitori supportando le economie digitali, garantendo la sovranità dei dati e sbloccando nuove opportunità nella connettività avanzata.

Geograficamente, l’Europa occidentale guida con una forte infrastruttura e concentrazione di hub hyperscale in Germania, Regno Unito e Francia. I paesi nordici stanno emergendo come leader della sostenibilità, sfruttando l’energia rinnovabile e i climi favorevoli per i data center verdi. L’Europa meridionale e orientale stanno guadagnando slancio con la crescente digitalizzazione delle imprese, l’espansione delle infrastrutture urbane e le politiche governative di supporto. Il mercato dei Data Center in Europa beneficia di diverse forze regionali, guidando una crescita equilibrata tra hub maturi ed emergenti.

Fattori di Mercato

Crescente Trasformazione Digitale nei Settori Chiave

Il mercato dei Data Center in Europa è spinto dal rapido cambiamento digitale nei settori bancario, telecomunicazioni, retail e manifatturiero. Le imprese necessitano di strutture sicure e ad alta capacità per supportare le loro strategie digitali in evoluzione. Beneficia della crescente adozione di IA, IoT e analisi avanzate che richiedono vaste capacità di archiviazione e potenza di calcolo. La migrazione al cloud rimane un forte abilitatore, espandendo la domanda di architetture scalabili. Gli investitori vedono il mercato come una porta d’accesso chiave per la crescita infrastrutturale a lungo termine. Le imprese danno priorità a centri affidabili per migliorare la resilienza e la disponibilità dei dati. Le alleanze strategiche tra aziende tecnologiche e imprese accelerano l’innovazione. Il supporto governativo per l’infrastruttura digitale rafforza lo slancio di crescita in tutto il continente.

- Ad esempio, il 1 luglio 2025, Deutsche Telekom ha consolidato le sue offerte cloud sotto il marchio “T Cloud”, unificando l’infrastruttura di Telekom Deutschland e T-Systems per offrire soluzioni cloud sovrane e focalizzate sull’Europa.

Forte Adozione di Piattaforme Hyperscale e Edge Computing

Gli operatori hyperscale dominano le nuove implementazioni offrendo scala, efficienza e connettività globale. Il mercato dei Data Center in Europa è modellato da crescenti investimenti in siti modulari ed edge che abilitano applicazioni a bassa latenza. Supporta l’ascesa dei servizi guidati dal 5G, media immersivi e analisi in tempo reale. La dipendenza delle imprese dai centri di colocation aumenta la domanda di operazioni flessibili e convenienti. Gli operatori implementano design energeticamente efficienti per ridurre i costi operativi e garantire la conformità. Le strutture edge nei centri urbani rafforzano la connettività regionale e la continuità aziendale. Il commercio digitale transfrontaliero crea ulteriori opportunità di investimento. L’adozione del cloud combinata con l’espansione edge ridefinisce il posizionamento strategico per operatori e stakeholder.

- Ad esempio, Equinix ha aperto il suo data center FR13 IBX a Francoforte come parte del suo campus Francoforte Nord-Est, offrendo 1.125 armadi e 7,75 MW di capacità di potenza IT con caratteristiche avanzate di efficienza energetica.

Focus sull’Efficienza Energetica Sostenibile e Obiettivi di Neutralità Carbonica

Il mercato è fortemente influenzato dagli obiettivi di sostenibilità che guidano la costruzione di data center verdi. Il mercato dei Data Center in Europa adotta soluzioni di energia rinnovabile per soddisfare norme di emissione rigorose. Integra raffreddamento a liquido, ottimizzazione guidata dall’IA e sistemi avanzati di gestione dell’energia. Le imprese scelgono strutture eco-certificate per allinearsi alla responsabilità ambientale. Gli investimenti verdi attraggono operatori globali in cerca di percorsi di crescita affidabili ma sostenibili. La disponibilità di energia rinnovabile nelle regioni nordiche le posiziona come siti preferiti. Accelera l’impegno dell’Europa verso la neutralità carbonica promuovendo design efficienti. I quadri normativi incoraggiano l’adozione di principi di economia circolare nello sviluppo infrastrutturale.

Crescente Importanza Strategica per Imprese e Investitori

I data center non sono più solo sistemi di supporto back-end ma abilitatori fondamentali delle economie digitali. Il mercato dei Data Center in Europa ha rilevanza strategica per aziende tecnologiche, operatori di telecomunicazioni e istituzioni finanziarie. Guida la collaborazione transfrontaliera e la continuità aziendale attraverso ecosistemi interconnessi. Gli investitori vedono il settore come una classe di asset resiliente con rendimenti stabili. Crea opportunità per fusioni, acquisizioni e partnership attraverso le geografie. Le imprese beneficiano di modelli di leasing flessibili, favorendo la scalabilità. La forte domanda da parte delle PMI amplia la base di ricavi. Il posizionamento strategico lungo i corridoi digitali rafforza il vantaggio competitivo del continente.

Tendenze di Mercato

Crescente Integrazione dell’Intelligenza Artificiale nelle Operazioni dei Data Center

L’automazione basata sull’IA sta trasformando la gestione delle strutture, abilitando la manutenzione predittiva e l’ottimizzazione energetica. Il mercato dei Data Center in Europa integra l’IA per la distribuzione dei carichi di lavoro, il rilevamento dei guasti e l’allocazione delle risorse. Migliora l’efficienza operativa riducendo i rischi di inattività. I sistemi di monitoraggio intelligenti elevano la fiducia dei clienti e la qualità del servizio. Gli operatori investono nell’apprendimento automatico per garantire una migliore pianificazione della capacità. La tendenza crea operazioni più intelligenti e snelle allineandosi agli obiettivi di sostenibilità. Supporta anche misure di sicurezza informatica avanzate attraverso il rilevamento delle anomalie. L’IA continua a plasmare sia il design che la gestione quotidiana delle strutture moderne.

Rapida Espansione dei Servizi di Colocation e Connettività Cloud

Le imprese preferiscono sempre più i centri di colocation per ridurre i costi di capitale e ottenere opzioni flessibili. Il mercato dei Data Center in Europa mostra una crescente domanda di interconnessione multi-cloud a supporto dei carichi di lavoro aziendali. Gli hub di colocation servono come gateway per architetture ibride che combinano risorse on-premises e cloud. Permette alle aziende di espandersi a livello internazionale senza costruire la propria infrastruttura. Gli operatori stanno espandendo le opzioni di cross-connect per l’accesso diretto ai fornitori di cloud hyperscale. Le imprese nei settori regolamentati adottano strutture di colocation sicure per garantire la conformità. La domanda di capacità di hosting scalabile cresce con l’espansione del commercio digitale. La tendenza favorisce più partnership tra fornitori di colocation e aziende di telecomunicazioni.

Implementazione di Sistemi Avanzati di Raffreddamento e Gestione dell’Energia

Gli operatori si concentrano su tecniche innovative di raffreddamento a liquido, immersione e rack di potenza ad alta densità. Il mercato dei Data Center in Europa sperimenta una forte domanda di soluzioni termiche efficienti a causa dell’aumento dei costi energetici. Integra sistemi avanzati di flusso d’aria e unità di raffreddamento modulari per l’affidabilità. Gli operatori adottano l’ottimizzazione energetica basata sull’IA per minimizzare gli sprechi. L’idrogeno verde e l’integrazione delle rinnovabili guadagnano anche trazione. Le località urbane enfatizzano soluzioni di raffreddamento compatte ma efficienti. Le applicazioni di calcolo ad alte prestazioni richiedono design personalizzati. Gli investitori focalizzati sulla sostenibilità spingono per aggiornamenti all’avanguardia in tutto il continente.

Crescente Influenza delle Reti 5G su Edge e Micro Data Center

Il lancio del 5G potenzia le applicazioni in tempo reale nei veicoli autonomi, nel gaming e nelle città intelligenti. Il mercato dei Data Center in Europa beneficia dell’espansione di edge e micro data center. Garantisce una latenza ultra-bassa e una connettività regionale migliorata. Gli operatori di telecomunicazioni collaborano con aziende di data center per ospitare carichi di lavoro 5G. I cluster urbani richiedono soluzioni modulari compatte per hub di popolazione densa. Le imprese sfruttano i siti edge per migliorare l’esperienza del cliente. I governi promuovono aggiornamenti di rete a supporto delle infrastrutture intelligenti. La sinergia tra telecomunicazioni e infrastruttura digitale accelera lo sviluppo del mercato.

Le Sfide di Mercato

Alti Costi Operativi e Problemi di Consumo Energetico

Il mercato dei Data Center in Europa affronta sfide significative a causa degli alti costi energetici e dell’intensità delle risorse. Richiede investimenti costanti nell’ottimizzazione energetica e nelle infrastrutture di raffreddamento. Gli operatori bilanciano l’espansione della capacità con l’aumento delle spese per l’elettricità. Le normative ambientali aumentano i costi di conformità in tutte le regioni. L’integrazione delle energie rinnovabili richiede capitale iniziale e pianificazione a lungo termine. Gli operatori di data center devono garantire affidabilità riducendo l’impatto ambientale. L’onere dei costi è particolarmente elevato nell’Europa occidentale. La disponibilità limitata di terreni nei centri urbani amplifica ulteriormente gli ostacoli operativi.

Concorrenza Intensa e Complessità Regolatoria nelle Sottoregioni

Il panorama competitivo è affollato da operatori hyperscale, di colocation e locali. Il mercato dei Data Center in Europa è influenzato da regolamenti severi sulla sovranità dei dati e norme ambientali. Gli operatori devono adattarsi a politiche specifiche per paese che differiscono tra le sottoregioni. La crescente concorrenza riduce i margini e costringe a un’innovazione continua. Le barriere all’ingresso rimangono alte per le aziende più piccole. I governi richiedono una conformità più rigorosa sulla privacy dei dati e sull’impronta di carbonio. Il mix di ambienti legali diversi complica le operazioni transfrontaliere. Le aziende devono adattare rapidamente le strategie per mantenere la redditività in questo ambiente.

Opportunità di Mercato

Espansione dell’Adozione del Cloud e Investimenti in Infrastrutture Digitali

Il mercato dei Data Center in Europa offre forti opportunità grazie alla crescente migrazione al cloud e all’espansione dei servizi digitali. Beneficia della crescente domanda nei settori finanziario, sanitario e governativo. Le multinazionali espandono la presenza attraverso partnership di hosting regionali. Permette alle PMI di scalare le operazioni senza pesanti investimenti di capitale. I governi promuovono politiche digital-first creando ambienti favorevoli. L’adozione del cloud accelera nuovi progetti di colocation e hyperscale. Le strutture alimentate da rinnovabili aggiungono attrattiva agli investimenti. I data center edge nei cluster urbani aprono ulteriori vie per la crescita futura.

Adozione di Tecnologie Emergenti e Soluzioni Specifiche per Settore

Settori come media, sanità e manifattura richiedono data center abilitati all’IA e su misura per l’industria. Il mercato dei Data Center in Europa beneficia dell’integrazione di IoT, AR/VR e blockchain. Supporta carichi di lavoro che richiedono soluzioni sicure e a bassa latenza. I design modulari rispondono alle esigenze delle imprese in rapida crescita. L’IA e l’automazione attraggono investitori in cerca di modelli efficienti. Le partnership con i fornitori di telecomunicazioni migliorano la fornitura di servizi 5G. Le offerte personalizzate migliorano l’acquisizione e la fidelizzazione dei clienti. Le opportunità di crescita si moltiplicano man mano che le industrie digitalizzano le loro operazioni su larga scala.

Segmentazione di Mercato

Per Componente

L’hardware domina il mercato dei Data Center in Europa, detenendo la quota maggiore grazie alla crescente domanda di server e storage. I sistemi di raffreddamento e potenza rappresentano anche investimenti significativi guidati dalle esigenze di efficienza. Le soluzioni software come DCIM e piattaforme di orchestrazione si espandono costantemente per migliorare la gestione. I servizi, inclusi consulenza e operazioni gestite, guadagnano trazione mentre le imprese esternalizzano funzioni non core. Il segmento prospera sull’adozione ibrida e sulla crescita multi-cloud.

Per Tipo di Data Center

Le strutture hyperscale guidano il mercato dei Data Center in Europa, trainate dai fornitori di cloud globali e dai giganti tecnologici. I centri di colocation seguono da vicino con una forte adozione da parte delle imprese in cerca di soluzioni scalabili. I data center aziendali detengono una quota più piccola ma stabile, servendo infrastrutture legacy. I data center edge e modulari sono segmenti emergenti che guadagnano trazione con il lancio del 5G. Le mega strutture continuano ad espandersi nell’Europa occidentale. I data center cloud e internet crescono rapidamente per supportare carichi di lavoro in evoluzione.

Per Modello di Implementazione

I modelli basati su cloud guidano il mercato dei Data Center in Europa, supportati dall’adozione multi-cloud e SaaS. I modelli ibridi guadagnano forte trazione mentre le imprese combinano flessibilità con controllo. Le implementazioni on-premises mantengono rilevanza nei settori regolamentati che richiedono sovranità dei dati. Le imprese investono in opzioni di cloud privato all’interno di configurazioni di colocation. Supporta la continuità aziendale attraverso implementazioni distribuite. La domanda è influenzata dalle esigenze specifiche verticali. L’ibrido rimane il modello in più rapida crescita grazie al suo approccio equilibrato.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato dei Data Center in Europa con una maggiore capacità di investimento